ЁЁЁЁЛиЙЫ2020ФъЕФВЦЯевЕЃЌаТЙквпЧщЁЂГЕЯезлИФГЩЮЊзѓгваавЕБЃЗбзпЪЦзюживЊЕФСНДѓвђЫиЃЌаТЙквпЧщЯТЃЌБЃЗбдіЫйЯШЪЧПьЫйЯТЛЌЃЌжЎКѓгжж№ВНЛиЩ§ЃЌ9дТГЕЯезлИФТфЕиЃЌБЃЗбдіЫйгжПЊЪМгІЩљЖјНЕЁЃ

ЁЁЁЁгЩгкВЦЮёЪ§ОнОпгажЭКѓадЃЌПЩФмжСЩйвЊЕН2022ФъЃЌГЕЯезлИФЕФгАЯьВХФмеце§ЯдЯжЃЌЕЋвЛаЉЩюВуДЮЕФгАЯьвбОПЊЪМЃЌР§ШчГЕЯеБЃЗбЯТЛЌЃЌЕЙБЦЯеЦѓМгТыЗЧГЕЯеЃЌЗЧГЕЯезлКЯГЩБОТЪВЛЖЯзпИп……

ЁЁЁЁеЙЭћ2021ФъЕФВЦЯевЕЃЌГЕЯезлИФЕФгАЯьШдНЋГжајЃЌВЦЯевЕОгЊвЕМЈЛђВНШыЕЭЙШЃЌЕЋГЄЦкШдОпШЭадЃЌЛњгіЧАЫљЮДгаЁЃ

ЁЁЁЁЛиЙЫ2020ЃКСНДѓЙеЕу

ЁЁЁЁ2020ФъЃЌВЦЯеаавЕдкаТЙквпЧщКЭГЕЯезлИФгАЯьЯТЃЌЗЂеЙОРњЦ№ЗќЃЌЕЋзмЬхБЃГжЮШНЁдЫааЁЃГЕЯедіЫйдкзлИФКѓЯджјЛиТфЃЌЗЧГЕЯеГЩЮЊжЇГХаавЕдіГЄЕФжївЊвђЫиЁЃГаБЃГіЯжаавЕадПїЫ№ЃЌжїЬхМгПьзЊаЭЃЌЪаГЁИёОжГЪЯжЖрМЋБфЛЏЁЃЭЌЪБЃЌЛ§МЋвђЫидкГжајдіЧПЃЌаавЕаТСьгђЭиеЙМгПьЃЌВњЦЗЗўЮёШЋУцЩ§МЖЃЌПЦММИГФмГжајЩюШыЃЌИФИяЗЂеЙШЁЕУаТГЩМЈЁЃ

ЁЁЁЁЃЈвЛЃЉБЃЗбдіЫйЦ№ЗќЃЌаТЙквпЧщЁЂГЕЯезлИФДјРДСНДѓЙеЕу

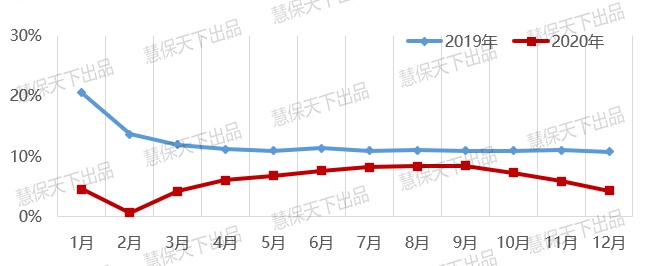

ЁЁЁЁ2020ФъЃЌЮвЙњВЦЯевЕБЃЗбЪеШыДяЕН1.36ЭђвкдЊЃЌЭЌБШдіГЄ4.3%зѓгвЃЌдкИДдгЖрБфЕФЛЗОГаЮЪЦЯТЃЌБЃГжСЫЮШЖЈдіГЄЁЃаТЙквпЧщКЭГЕЯезлИФГЩЮЊгАЯьВЦЯевЕЗЂеЙЕФСНМўДѓЪТЃЌДјРДаавЕдіГЄЕФСНИіЙеЕуЁЃ

ЁЁЁЁФъГѕЃЌЭЛШчЦфРДЕФаТЙквпЧщЯЏОэШЋЙњЃЌаавЕдіГЄЯнШыЕЭЙШЃЌ2дТЗнаавЕдіЫйНЕжС0.62%ЁЃЫцзХЙњМвГіЬЈгаСІДыЪЉЃЌвпЧщЕУЕНгааЇПижЦЃЌИДЙЄИДВњГжајЭЦНјЃЌЙњУёБЃЯевтЪЖдіЧПЃЌаавЕдіЫйЮШВНЛиЩ§ЃЌжС9дТЗнДяЕНШЋФъЗхжЕЃЈ8.43%ЃЉЁЃ9дТ19ШеГЕЯезлИФЪЕЪЉЃЌГЕЯеБЃЗбГфзуЖШЯТНЕЃЌаавЕдіГЄж№дТЗХЛКЃЌжСФъЕздіЫйНЕжС4%ЫЎЦНЃЌНЯШ§МОЖШЛиТф4ИіАйЗжЕузѓгвЁЃ

ЁЁЁЁЭМ1 2019ФъМА2020ФъВЦЯевЕБЃЗбдіЫй

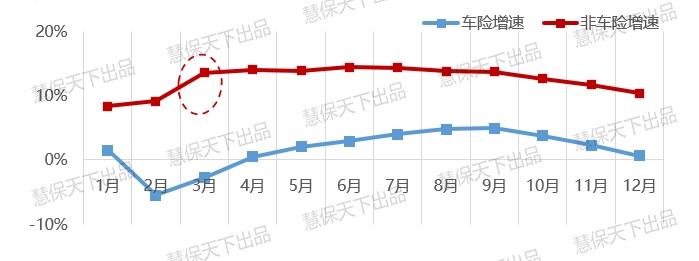

ЁЁЁЁЃЈЖўЃЉГЕЯезлИФгАЯьЯджјЃЌЩЬвЕЯеНЕЗљДя25%зѓгвЃЌаЁЖюАИМўБЈАИТЪУїЯдЬсЩ§

ЁЁЁЁГЕЯеШЋФъЪЕЯжБЃЗбЪеШыдМ8245вкдЊЃЌЭЌБШдіГЄ0.7%зѓгвЁЃГЕЯезлКЯИФИяЖдаавЕЗЂеЙКЭжїЬхОгЊааЮЊВњЩњЩюдЖгАЯьЃК

ЁЁЁЁДгИФИяКѓЪаГЁдЫааПДЃЌГЕЯеБЃЗбГфзуЖШПьЫйЯТНЕЃЌ10-12дТЕЅдТБЃЗбОљГЪИКдіГЄЃЌЦфжаЃЌЩЬвЕЯеНЕЗљдМдк25%зѓгвЃЌНЛЧПЯеТдгаЯТЛЌЃЛ

ЁЁЁЁПЭЛЇааЮЊГіЯжБфЛЏЃЌЪмБЃЗбЯТНЕКЭNCDЙцдђБфЛЏгАЯьЃЌПЭЛЇаЁЖюАИМўБЈАИТЪУїЯдЬсЩ§ЃЌГЕЯеГіЯеТЪЁЂвбБЈИцАИОљХтПюГіЯжЩЯЩ§ЃЛ

ЁЁЁЁЪаГЁдкИФИяГѕЦкШдФмЮЌГжРэадЃЌЕЋНќЦкОКељПЊЪММгОчЃЌВПЗжЕиЧјЗбгУЫЎЦНГіЯжЗДЕЏЁЃ

ЁЁЁЁЭЌЪБЃЌЮвУЧвВПДЕНИФИяДјРДЕФЛ§МЋгАЯьЃК

ЁЁЁЁЯћЗбепЛёЕУИќЖргХЛнЃЌ90%ПЭЛЇФъНЩБЃЗбЯТНЕЃЌГЕОљБЃЗбгЩ3700дЊ/СОЯТНЕжС2700дЊ/СОЃЌЦфжаБЃЗбЯТНЕЗљЖШГЌЙ§30%ЕФПЭЛЇДя69%ЃЛ

ЁЁЁЁЖЈМлгыЗчЯеИќМгЦЅХфЃЌга10%зѓгвВЛЭЌГЕаЭЕФБЃЗбгаЫљЩЯЩ§ЃЛ

ЁЁЁЁЪаГЁжїЬхОгЊВпТдЖЏЬЌЕїећИќМгУєНнЃЌЙмРэОЋЯИЛЏЫЎЦНЯджјЬсЩ§ЁЃ

ЁЁЁЁГЕЯезлИФЕФгАЯьОјЗЧвЛЪБвЛгчЃЌЖјЪЧЭЦЖЏећИіаавЕИпжЪСПЗЂеЙЕФзЅЪжЃЌвђДЫЃЌМрЙмЕФИФИяОіаФШдШЛМсЖЈЃЌЪаГЁЙмПиНЋГжајМгЧПЁЃ

ЁЁЁЁБэЃК2020Фъ8дТ-12дТИїЕЅдТаавЕГЕЯеБЃЗбдіЫйЧщПі

ЁЁЁЁЃЈШ§ЃЉЗЧГЕЯежЇГХаавЕдіГЄЃЌдЄМЦЙБЯзаавЕ90%діСПЃЌНЁПЕЯеГЩЕквЛДѓЗЧГЕЯежж

ЁЁЁЁаавЕЗЂеЙЖЏФмЗЂЩњУїЯдзЊЛЛЃЌЗЧГЕЯеГЩЮЊжЇГХВЦЯевЕдіГЄЕФжївЊвђЫиЃЌаТСьгђЁЂаТЗчПке§дкаЮГЩЁЃ2020ФъЃЌдЄМЦВЦЯевЕЗЧГЕЯеБЃЗбЪеШыДяЕН5340вкдЊЃЌЭЌБШдіГЄ10.6%зѓгвЃЌЙБЯзаавЕећЬхдіСПЕФдМ90%ЃЌгШЦфЪЧвпЧщЦкМфЃЌЗЧГЕЯедіЫйВЛНЕЗДЩ§ЃЌГЩЮЊаавЕБЃГжЮШНЁЗЂеЙЕФживЊжЇЕуЁЃ

ЁЁЁЁНЁПЕЯедквпЧщКѓГЪБЌЗЂЪНдіГЄЃЌШЋФъдіЫйГЌЙ§30%ЃЌвЕЮёЙцФЃЙ§ЧЇвкЃЌГЩЮЊЕквЛДѓЗЧГЕЯеЯежжЁЃАйЭђвНСЦЁЂЛнУёБЃЁЂжиМВЯеЕШПьЫйЦЬПЊЃЌдЄМЦИВИЧПЭШКЪ§СПКЯМЦГЌЙ§4вкШЫЃЌВњЦЗЗўЮёаЮЬЌКЭЩњЬЌШІНЈЩшШЁЕУЭЛЦЦадНјеЙЁЃ

ЁЁЁЁХЉЯеЁЂд№ШЮЯееўВпЛЗОГСМКУЃЌаТСьгђДДаТЛюдОЃЌдіЫйДяЕН20%зѓгвЃЌдкжЇГжвпЧщЗРПиЁЂИДЙЄИДВњКЭ“СљЮШ”“СљБЃ”ЕШЗНУцЗЂЛгживЊзїгУЁЃОнЭГМЦЃЌ2020ФъжабыВПЮЏЯШКѓГіЬЈСЫНќАйЗнУїШЗЬсЕН“БЃЯе”ЕФеўВпЃЌЖрМЏжадкд№ШЮЯеЁЂХЉЯеСьгђЁЃ

ЁЁЁЁВЦВњЯеБЃГжЦНЮШЗЂеЙЃЌБЃжЄЯеИКдіГЄЁЃ

ЁЁЁЁЭМ2ЃК2020ФъВЦЯевЕГЕЯеКЭЗЧГЕЯедіЫй

ЁЁЁЁЃЈЫФЃЉдЄМЦШЋФъзлКЯГЩБОТЪГЌ100%ЃЌГЕЯеБЃГжГаБЃгЏРћЃЌЗЧГЕЯеВЛШнРжЙл

ЁЁЁЁ2020ФъЃЌВЦЯеаавЕГаБЃГЩБОзмЬхГЪЩЯЩ§ЧїЪЦЃЌдЄМЦШЋФъзлКЯГЩБОТЪГЌЙ§100%ЁЃ

ЁЁЁЁДгШЋФъЧїЪЦПДЃЌвЛМОЖШвђвпЧщгАЯьЩњВњКЭГіааЃЌаавЕзлКЯГЩБОТЪНЕжСНЯЕЭЫЎЦНЃЛ4дТЗнЃЌаавЕзлКЯГЩБОТЪгЩНЕзЊЩ§ЃЌЫцКѓБЃГжЩЯЩ§ЧїЪЦЃЛ8дТЗнГіЯжаавЕадГаБЃПїЫ№ЃЌЫцКѓПїЫ№ЗљЖШж№дТРЉДѓЁЃ

ЁЁЁЁЗжЯежжПДЃЌГЕЯеБЃГжГаБЃгЏРћЃЌЕЋЗЧГЕЯегЏРћЧщПіВЛШнРжЙлЃЌЦфжаЃЌДЋЭГВЦВњЯеКЭеўВпадвЕЮёОКељМгОчЃЌаХгУБЃжЄЯеЫфГжајбЙЫѕЗчЯеГЈПкЃЌЕЋШдПїЫ№бЯжиЃЌНЁПЕЯеГЩБОвўгЧПЊЪМЯдЯжЁЃ

ЁЁЁЁЃЈЮхЃЉЪаГЁИёОжГЪЯжЖрМЋБфЛЏЃЌРЯШ§МвЪаГЁЗнЖюЯТЛЌЃЌжааЭжїЬхаЇвцГабЙЃЌаЁжїЬхМгЫйзЊаЭ

ЁЁЁЁ2020ФъЕФаТЙквпЧщЃЌМЄЗЂСЫИіШЫНЁПЕЯеБЃеЯашЧѓЃЌвВМгЫйСЫаавЕЕФЯпЩЯЛЏНјГЬЃЌВПЗжЛЅСЊЭјжїЬхвРЭаЯпЩЯЧўЕРКЭФъЧсШЫШКЃЌШЁЕУСЫСюШЫжѕФПЕФЗЂеЙЃЌжкАВВЦЯеНјШыЪаГЁЧАЪЎЃЌЬЉПЕдкЯпдіЫй90%ЃЌаавЕЕквЛЁЃ

ЁЁЁЁРЯШ§МвЪаГЁМЏжаЖШЫфЭЌБШгаЫљЯТНЕЃЌЕЋгХЪЦШдЯджјЁЃ2020ФъЃЌРЯШ§МвЪаГЁЗнЖюКЯМЦШдГЌЙ§63%ЁЃ

ЁЁЁЁжааЁжїЬхОгЊбЙСІУїЯддіДѓЃЌвЕЮёЗЂеЙдкзлИФКѓГЪЯжЗжЛЏЃЌЙњЪйВЦЯеЁЂжаЛЊСЊКЯдіЫйБЃГж8%вдЩЯЁЃ

ЁЁЁЁаавЕГаБЃРћШѓШдИпЖШМЏжагкЭЗВПЦѓвЕЃЌжааЭжїЬхдкИФИяКЭОКељжаЦеБщаЇвцГабЙЃЌаЁжїЬхМгПьзЊаЭЕїећЃЌГаБЃгЏРћГЪЯжвЛЖЈВювьЁЃ

ЁЁЁЁЭЌЪБЃЌЫцзХНјвЛВНЩюЛЏБЃЯевЕЖдЭтПЊЗХЃЌЭтзЪВЦЯеЙЋЫОБфЛЏжЕЕУЙизЂЃК

ЁЁЁЁвЛЪЧЙЩШЈНсЙЙБфЖЏЁЃЛЊЬЉВЦЯегЩжазЪзЊЮЊЭтзЪЃЌЕЮЕЮШыЙЩЯжДњВЦЯеЃЌАВЪЂЬьЦНгЩКЯзЪзЊЮЊЖРзЪЁЃ

ЁЁЁЁЖўЪЧБЃГжИпЫйдіГЄЁЃАщЫцГЕЯеИФИяЁЂЗЧГЕЯесШЦ№ЃЌЭтзЪВЦЯеЙЋЫОгРДПьЫйЗЂеЙЦкЃЌ2020Фъ1-11дТЃЌЭтзЪВЦЯеЙЋЫОБЃЗбдіЫйДяЕН37%ЃЌИпгкжазЪЙЋЫО30ИіАйЗжЕувдЩЯЁЃ

ЁЁЁЁШ§ЪЧЪаГЁИёОжБфЛЏЁЃЛЊЬЉВЦЯеГЩЮЊзюДѓЭтзЪВЦЯеЙЋЫОЃЛТьвЯЁЂОЉЖЋЗжБ№ВЮЙЩЕФЙњЬЉВњЯеЁЂОЉЖЋАВСЊЃЌАбЮевпЧщКѓНЁПЕЯеашЧѓМЄдіКЭЯпЩЯЛЏЛњгіЃЌѕвЩэЭтзЪВЦЯеЧАЮхЃЈдіЫйОљГЌЙ§25%ЃЉЃЛАВЪЂЬьЦНдђгЩЕквЛНЕЮЊЕкШ§ЁЃ

ЁЁЁЁЃЈСљЃЉВњЦЗЗўЮёШЋУцЩ§МЖЃЌаТФмдДГЕМАUBIРрВњЦЗбаЗЂЬсЫйЃЌвпЧщЭЦЖЏВЦЯевЕЯпЩЯОгЊаЇФмЬсЩ§

ЁЁЁЁвЛЪЧВњЦЗДДаТгРДЛњгіЦкЁЃ10дТЃЌЙњЮёдКЗЂВМЁЖаТФмдДЦћГЕВњвЕЗЂеЙЙцЛЎЁЗЃЌЮЊаТФмдДЦћГЕЗЂеЙЬсЙЉСЫЗНЯђв§ЕМКЭеўВпжЇГжЃЌГЕЯезлКЯИФИяЮЊUBIГЕЯеДђПЊДАПкЃЌБЃЯежїЬхМгПьЖдаТФмдДГЕЁЂжЧФмЦћГЕВњЦЗМАUBIРрВњЦЗЕФбаЗЂЃЛЗЧГЕЯеЪзЬЈЬзЁЂаТВФСЯЁЂЪзХњДЮЕШВњЦЗДДаТГжајЛюдОЃЌЖЬЦкНЁПЕЯеВњЦЗКЭЗўЮёаЮЬЌИќМгЗсИЛЁЃ

ЁЁЁЁЖўЪЧЗўЮёЬхЯЕж№ВНИВИЧШЋСьгђЁЂШЋСїГЬЁЃШЫБЃЁЂЦНАВЁЂЬЋБЃЕШЭЗВПжїЬхзХЪжЮЇШЦПЭЛЇжааФЃЌжиЙЙзщжЏМмЙЙЁЂЭиеЙЗўЮёЬхЯЕЁЃГЕЯеДг“ЕЅДПГЕЯе”Яђ“НЛЭЈГіааЗўЮё”РЉеЙЃЌд№ШЮЯеЁЂВЦВњЯеЁЂХЉЯеЕШ“БЃЯе+”ФЃЪНгІгУИќМгЙуЗКЁЃ

ЁЁЁЁШ§ЪЧаавЕЪ§зжЛЏЁЂжЧФмЛЏЫЎЦНДѓЗљЬсЩ§ЁЃвпЧщЭЦЖЏВЦЯевЕЯпЩЯОгЊаЇФмЬсЩ§ЃЌИїРрЙІФмадДДаТВуГіВЛЧюЃЌГЁОАЛёПЭЁЂвЛМќајБЃЁЂвЛМќРэХтЕШгааЇИФЩЦПЭЛЇЬхбщЃЌЦНАВВњЯеБЃЕЅЗўЮёЯпЩЯЛЏТЪДяЕН99%ЃЌЬЋБЃВЦЯеЭЦГіГЕСОжЧФмЖЈЫ№ВњЦЗ“ЬЋ·AI”ЃЛджКІдЄОЏЦНЬЈКЭЮяСЊЭјИагІЯЕЭГгІгУЩюЛЏЃЌЦНАВВњЯеЭЦЙуЪ§зжЛЏЗчЯеЙмРэDRSгЅблЯЕЭГЁЂЙњЪйВЦЯеПЊЗЂ“АВаФЗРжЧЛлЗРджЗРЫ№дЦЦНЬЈ”ЕШЃЌаавЕРэХтЗўЮёдЫгЊаЇТЪЁЂЗчЯеЙмРэФмСІЯджјдіЧПЁЃ

ЁЁЁЁЃЈЦпЃЉЛ§МЋжњСІвпЧщЗРПиКЭИДЙЄИДВњЃЌ70МвВЦЯеЙЋЫОПЊЗЂ 600грПюБЃЯеВњЦЗ

ЁЁЁЁаТЙквпЧщЗЂЩњКѓЃЌВЦЯевЕХЌСІПЫЗўаТЙкЗЮбзвпЧщГхЛїЃЌЛ§МЋЭЈЙ§ОшПюОшЮяЁЂдљЫЭБЃеЯЁЂПЊЗЂВњЦЗЁЂЬсЙЉПЦММжЇГжЕШЗНЪНЃЌЗўЮёвпЧщЗРПиКЭИДЙЄИДВњЃЌгаНќ70МвВЦЯеЙЋЫОПЊЗЂ 600грПюБЃЯеВњЦЗЁЃ

ЁЁЁЁЭЌЪБЃЌШЋаавЕЮШЭзгІЖдИїжжЗчЯеЬєеНЃЌШЋСІБЃеЯЩчЛсОМУЮШНЁдЫааЁЃ2020Фъ1-11дТЃЌВњЯеаавЕЙВЬсЙЉИїРрЗчЯеБЃеЯ6854.53ЭђвкдЊЃЌЭЌБШдіГЄ38.13%ЃЛжЇИЖХтПю6106.48вкдЊЃЌЭЌБШдіГЄ8.06%ЁЃ

ЁЁЁЁеЙЭћ2021ЃКЗжЫЎСы

ЁЁЁЁ2021ФъЪЧВЦЯевЕзЊаЭЩ§МЖЕФЙиМќжЎФъЃЌвВНЋГЩЮЊаТОЩЕФЗжЫЎСыЁЃвЛЗНУцЃЌЭтВПЛЗОГИДдгЖрБфЃЌЗЂеЙКЭаЇвцЫЋжиГабЙЃЌОКељИёОжМгЫйжиЙЙЃЛЕЋСэвЛЗНУцЃЌДЋЭГЕФДжЗХЪНЕФЗЂеЙНЅШыЮВЩљЃЌаавЕаТЗЂеЙПеМфНЋНЅДЮДђПЊЃЌПЦММгІгУГжајЩюЛЏЃЌЮЊЯТвЛНзЖЮИпжЪСПЗЂеЙЛ§аюЛ§МЋФмСПЁЃ

ЁЁЁЁЃЈвЛЃЉГЕЯезлИФгАЯьГжајЃЌаавЕдіЫйЛђМЬајЗХЛКЃЌГаБЃгЏРћШдНЋУцСйНЯДѓбЙСІ

ЁЁЁЁаавЕдіЫйЛђНЋМЬајЗХЛКЁЃГЕЯезлИФЖдаавЕдіГЄЕФгАЯьШдШЛЪзЕБЦфГхЁЃзлИФКѓЃЌаавЕГЕЯедТБЃЗбИКдіЗљЖШвбДяСНЮЛЪ§ЫЎЦНЃЌЫфШЛ2021ФъЃЌНЁПЕЯеЁЂВЦВњЯеЁЂд№ШЮЯеЁЂХЉЯеЕШЗЧГЕЯеСьгђдквЛЯЕСажЇГжеўВпКЭЛњгіЯТЃЌЗЂеЙПеМфЙуРЋЃЌЕЋШдФбвдЭъШЋЖдГхГЕЯеБЃЗбЯТНЕЕФгАЯьЁЃ

ЁЁЁЁаавЕадГаБЃПїЫ№ЛђНЋЪЧДѓИХТЪЪТМўЁЃФПЧАЃЌГЕЯеБЃЗбЯТНЕЃЌГіЯеТЪЁЂАИОљХтПюЩЯЩ§ЃЌГЕЯеХтИЖТЪЛђНЋНјвЛВНзпИпЁЃИљОнНќЦквјБЃМрЛсВЦЯеВПЭЈБЈЃЌвЕФкШЯЮЊИФИяКѓГЕЯеећЬхХтИЖТЪНЋдк70%-80%зѓгвЃЌНсКЯФПЧАЪаГЁОКељКЭЗЂеЙФЃЪНПДЃЌ2021ФъГЕЯегЏРћПеМфНЋНјвЛВНбЙЫѕЁЃЗЧГЕЯеДЋЭГСьгђДцСПОКељМЄСвЃЌЗбТЪЯТНЕЁЂд№ШЮРЉДѓЕШЧщПіЦеБщДцдкЃЌаТвЕЮёвђЗчЯеКЭЗбгУвђЫиФбгагЏРћПеМфЃЌеўВпадвЕЮё“ЮЂРћ”ГЩГЃЬЌЃЌНЁПЕЯеЕФГЩБОЮЪЬтвВе§ДгИпдіЫйЕФБГКѓЯдЯжГіРДЃЌЧвПМТЧГЕЯеИФИягАЯьЭтвчЕШвђЫиЃЌЗЧГЕЯеЪЕЯжГаБЃгЏРћЕФФбЖШврНЯДѓЁЃ

ЁЁЁЁЃЈЖўЃЉЗЂеЙГабЙЁЂГЩБОЩЯЩ§ЃЌаавЕОКељгыЗжЛЏВЂааЃЌЪаГЁИёОжжиЫмМгЫй

ЁЁЁЁдкЗЂеЙГабЙКЭГЩБОЩЯЩ§ЕФЫЋжибЙСІЯТЃЌОКељКЭЗжЛЏНЋШчгВБвСНУцЃЌЙсДЉгк2021ФъЕФВЦЯеЪаГЁЁЃ

ЁЁЁЁвЛЗНУцЃЌЪаГЁОКељМЄСвЃЌГЩБОБэЯжКЭНЕГЩБОФмСІНЋНзЖЮадГЩЮЊЙиМќвђЫиЁЃЪаГЁОКељБэЯжИќЮЊИДдгЁЃвЛБпЃЌШдНЋгаВПЗжЕиЧјЁЂВПЗжЛњЙЙЖЬЦкФкФбвдХЄзЊвдЭљЕФДжЗХаЭЗЂеЙРэФюЃЌЖЂзХМШгаЕФвЛФЖШ§ЗжЕиЃЌбизХЙпадЦДЗбгУЃЛСэвЛБпЃЌаТСьгђДДаТЬНЫїИќМгЛюдОЃЌаТШыепКЭзЊаЭепДѓСІЭкОђаТашЧѓЃЌЛ§МЋдкаТШќЕРжаЧРеМзЪдДЃЌПЦММгІгУЕФИќаТЕќДњжмЦкКЭвЕЮёФЃЪНЕФФЃЗТИДжЦжмЦкНЋВЛЖЯЫѕЖЬЁЃ

ЁЁЁЁЪаГЁжїЬхШЋЗНЮЛМгЧПвЕЮёЁЂПЭЛЇЁЂЧўЕРЁЂЦНЬЈЭиеЙКЭЭЖШыЕФНєЦШИадіЧПЃЌГЩБОЙмПиГЩЮЊ2021ФъЪаГЁжїЬхУцСйЕФЙВЭЌПЮЬтЃЌСМКУЕФГЩБОБэЯжКЭНЕГЩБОФмСІжСЙиживЊЃЌЛђНзЖЮадОіЖЈЪаГЁОКељНсЙћЁЃ

ЁЁЁЁДЫЭтЃЌБЃЯевЕНјвЛВНРЉДѓЖдЭтПЊЗХЁЂаавЕећКЯКЭПчНчКЯзїИќМгЦЕЗБЁЂIFRS9/IFRS17ЕШаТЛсМЦзМдђЪЕЪЉЃЌЖМНЋЪЙВЦЯеЪаГЁОКељЬЌЪЦИќМгМЄСвЁЃ

ЁЁЁЁСэвЛЗНУцЃЌжїЬхМгЫйЗжЛЏЃЌЛ§МЋЬНЫїЪєгкздМКЕФЬиЩЋжЎТЗЁЃдкЙњМвМгПьЙЙНЈаТЗЂеЙИёОжКЭаавЕЩюЛЏГЕЯезлИФЕФДѓБГОАЯТЃЌИїжїЬхЖМНЋжиаТЩѓЪгздЩэЖЈЮЛКЭгХЪЦЃЌЕїећеНТдВМОжЁЃДѓжїЬхНЋКёжВгХЪЦЃЌЧПЛЏЗўЮёЙњМвжиДѓеНТдФмСІЃЌМгПьПЦММЙЅЙиЁЂУёЩњИФЩЦЁЂЩчЛсжЮРэЗНУцЕФВњЦЗДДаТКЭвЕЮёЭиеЙЃЛВЛХХГ§ВПЗжаЁаЭжїЬхНЋЗХЦњЗЧгХЪЦСьгђЃЌИќЖрзЈзЂЯИЗжЪаГЁОгЊЁЃ

ЁЁЁЁаавЕДІгкПЦММДДаТКЭЪ§зжЛЏЗЂеЙЕФЛљДЁЭЖШыЦкЃЌЪаГЁжїЬхУцСйЗбгУЭЖШыКЭГЩБОЩЯЩ§ЕФСНФбЃЌВПЗжПЦММЫЎЦНИпЁЂЙмРэаЇТЪИпЁЂЗўЮёЬхбщгХжЪЕФжїЬхНЋаЮГЩОКељаТгХЪЦЃЌЖјВПЗжвРСЕЙ§ЭљЁЂзЊаЭЛКТ§ЕФжїЬхФкОэНЋИќМгбЯжиЁЃ

ЁЁЁЁПЭЛЇвВНЋдкЯпЩЯЛЏНјГЬЭЦЖЏЯТЃЌМгЫйдкжїЬхМфСїЖЏКЭМЏжаЃЌДгЖјДгСэвЛНЧЖШЭЦЖЏЪаГЁМгЫйЭъГЩИёОжжиЫмЁЃ

ЁЁЁЁЃЈШ§ЃЉзЊаЭБфИяГЩ2021Фъжїа§ТЩЃЌЪаГЁжїЬхНЋЧАжУЗчЯеЙмПиЃЌЭЦНјзщжЏМмЙЙЕїећ

ЁЁЁЁетвВЪЧзюКУЕФЪБДњЁЃДгКъЙлВуУцПДЃЌВЦЯеЪаГЁЕФЗЂеЙПеМфДгЮДШчДЫЙуРЋЃЛДгаавЕВуУцПДЃЌзЊаЭБфИяГЩЮЊ2021Фъжїа§ТЩЃЌЛњгіДгРДЖМСєИјгазМБИЕФШЫЁЃ

ЁЁЁЁвЛЗНУцЃЌаавЕЗЂеЙПеМфНЅДЮДђПЊЃЌЛњгіЧАЫљЮДгаЁЃЮвЙњОМУГЄЦкЯђКУЕФЛљБОУцУЛгаБфЃЌЙњФкГЌДѓЪаГЁЕФЧБСІКЭгХЪЦвВУЛгаИФБфЃЌЕГЕФЪЎОХНьЮхжаШЋЛсКЭжабыОМУЛсвщЬсГіЕФаТЗЂеЙИёОжЃЌЮЊВЦЯеаавЕЗЂеЙЬсЙЉСЫФбЕУЦѕЛњЁЃ

ЁЁЁЁвЛЪЧЃЌПЦММДДаТЁЂВњвЕСДЙЉгІСДАВШЋЁЂаТЛљНЈЁЂЧјгђаЕїЁЂЯчДхеёаЫЕШЙњМвжиДѓеНТдВМОжЃЌНЋЮЊВЦВњЯеЁЂд№ШЮЯеЁЂХЉЯеЕШСьгђвЕЮёЪЕЯжДѓЗЂеЙЁЂДѓзїЮЊЬсЙЉДѓПеМфЁЃ

ЁЁЁЁЖўЪЧЃЌЮЇШЦРЉДѓФкашЃЌвЛЯЕСаЬсЩ§ЙњУёЪеШыЁЂдіМгЪаГЁЙЉИјЁЂМЄЗЂЯћЗбашЧѓЁЂИФЩЦЯћЗбЛЗОГЕФДыЪЉЃЌНЋНјвЛВНЭЦЖЏЩњЛюЗўЮёЯђИпЦЗжЪКЭЖрбљЛЏЩ§МЖЃЌШЫУёТУгЮЁЂГіааЁЂНЁПЕЁЂвтЭтЁЂЮяСїЕШИїЗНУцБЃЯевЕЮёашЧѓНЋНјвЛВНЪЭЗХЁЃ

ЁЁЁЁШ§ЪЧЃЌРЭЖЏСІЁЂзЪН№ЁЂММЪѕКЭЪ§ОнЕШЯШНјвЊЫие§МгЫйЯђЙњМвжиДѓеНТдЧјгђКЭаТЖМЪаШІЁЂаТГЧЪа(300778,ЙЩАЩ)ШКМЏжаЃЌвЛаЉаТдіГЄМЋНЋТНајГіЯжЃЌЮЊБЃЯевЕПьЫйЗЂеЙЬсЙЉжЇГХЁЃ

ЁЁЁЁЫФЪЧЃЌИпЫЎЦНЖдЭтПЊЗХНЋДјЖЏЙњФкЙњМЪЯрЙиСьгђЁЂЯрЙиЕиЧјКЭбиЯпжмБпЕФвЕЮёЗЂеЙКЭБЃЯеДДаТЃЌвВЮЊБЃЯевЕжЇГжВњвЕСДЭъЩЦЁЂЬюВЙЭтбЛЗПеАзКЭВЮгыЙЙНЈУГвзЧПЙњЬсЙЉСМКУЛњгіЁЃ

ЁЁЁЁСэвЛЗНУцЃЌзЊаЭЩ§МЖВНЗЅМгПьЃЌаавЕФкЩњЖЏСІНјвЛВНдіЧПЁЃвЛЪЧЫцзХИФИяЩюШыЭЦНјЃЌМШгаЙмПиУЊЕуНЋГіЯжЪЇаЇЛђЖЏЬЌБфЛЏЃЌЕЙБЦЪаГЁжїЬхЧАжУЗчЯеЙмПиВЂЯИЛЏЙмРэДыЪЉЃЌВЂНЋОЋЯИЛЏЁЂВювьЛЏЕФЙмРэРэФюЯђЧўЕРЁЂЖЈМлЁЂРэХтЁЂЗўЮёИїЛЗНкДЋЕМЃЌШЋЗНЮЛгХЛЏжїЬхЕФОіВпКЭЙмРэФЃЪНЃЌаавЕЙмРэЫЎЦННЋгааЇЬсЩ§ЁЃ

ЁЁЁЁЖўЪЧПЭЛЇОгЊКЭВњЦЗФЃЪНДДаТИќОпЛюСІЃЌИќЖржїЬхНЋЭЦНјзщжЏМмЙЙЕїећЃЌвджЇГжЮЇШЦИіШЫЁЂЦѓвЕЁЂеўИЎЕШЯћЗбШКЬхКЭЯИЗжЪаГЁЖЈжЦВњЦЗЗўЮёЃЌПЭЛЇЁЂВњЦЗЁЂЧўЕРКЭЙмРэФЃЪНМфЕФХфЪЪаддіЧПЃЛЛљгкЪЙгУЧщПіЕФЖЏЬЌЛЏИіШЫБЃЯеВњЦЗж№НЅаЫЦ№ЃЌУцЯђЦѓвЕПЭЛЇКЭеўИЎПЭЛЇЕФ“БЃЯе+”ШЋжмЦкЗчЯеЙмРэФЃЪННјвЛВНРЉУцЭЦЙуЁЃ

ЁЁЁЁШ§ЪЧЯћЗбФЃЪНКЭЩчНЛЗНЪНГжајбнНјЃЌЫцзХЖЖвєЁЂЫНгђСїСПЕШаТЦНЬЈсШЦ№ЃЌвЕЮёЭиеЙФЃЪНКЭДЋВЅЭООЖНЋИќМгЗсИЛЃЌФъЧсЯћЗбепашЧѓНЋНјвЛВНЪЭЗХЁЃ

ЁЁЁЁЫФЪЧвЦЖЏЛЅСЊЁЂAIЁЂЮяСЊЭјЁЂДѓЪ§ОндкдЫгЊЙмРэЁЂЗРджЗРЫ№КЭРэХтЗўЮёжаЕФгІгУИќМгЙуЗКЃЌВЂНЋЩюПЬИФБфБЃЯеЙЋЫОгыПЭЛЇЕФНЛЛЅЗНЪНЁЃ2020ФъЃЌвјБЃМрЛсЗЂВМЁЖЙигкЭЦНјВЦВњБЃЯевЕЮёЯпЩЯЛЏЗЂеЙЕФжИЕМвтМћЁЗЃЌЬсГіЕН2022Фъ,ГЕЯеЁЂХЉЯеЁЂвтЭтЯеЁЂНЁПЕЯеЁЂМвВЦЯеЕШвЕЮёСьгђЯпЩЯЛЏТЪвЊДяЕН80%ЁЃЮДРДвЛЖЮЪБЦкЃЌаавЕПЦММДДаТжиЕуНЋжївЊЮЇШЦГаБЃРэХтСїГЬЕФЯпЩЯЛЏЁЂЭЈЙ§жЧФмЛЏЁЂздЖЏЛЏЪжЖЮЕЭГЩБОНтОіаЁЖюХтИЖЁЂдЫгУЮяСЊЭјММЪѕМгЧПЗчЯеЪТжаПижЦКЭЗчЯеЩИВщЁЂвдМАЦћГЕКѓЪаГЁзЪдДећКЯЕШЗНУцеЙПЊЁЃ

ЁЁЁЁЙ§ШЅЮДШЅЃЌЮДРДвбРДЁЃаТЕФНзЖЮвбНЅНјЁЃ2021ФъЃЌВЦЯеЪаГЁОЭНЋдкетБфгыВЛБфЁЂЭЌгыВЛЭЌжЎжаЃЌдкаТгыОЩЕФЖдСЂгызЊЛЛжЎжаЃЌПЊЦєИпжЪСПЗЂеЙаТНзЖЮЕФађеТЃЌЯђОЋЯИЛЏЁЂПЦММЛЏЁЂЯжДњЛЏЗНЯђТѕНјЁЃ