ЎЎЎЎ¶МЖЪДЪЈ¬ІЖПХКРіЎДСТФ°ЪНС№СН·ҫәХщөДҫЦГжЈ¬РРТөCR3өДұд¶ҜЗчКЖУРБҰЦӨГчБЛХвТ»өгЎЈІЖПХCR3ҙУ2008ДкөД62%ОИІҪФціӨөҪБЛ2020ДкөД72.76%Ј¬ФЩјУЙПЖыіөұЈУРБҝФцБҝПВ»¬өҪёцО»КэЈ¬¶юХЯөюјУёшЦРРЎІЖПХ№«ЛҫөД·ўХ№ХЦЙПБЛЕЁЦШөДС№БҰЎЈС©ЙПјУЛӘөДКЗЈ¬ОӘЗуН»ЖЖ¶шСәұҰРЕұЈТөОсФЩҙОФвУцЦШҙмЈ¬ТтҙЛ¶шПЭИлҝчЛрөДЦРРЎІЖПХ№«ЛҫІ»ЙЩЎЈ¶ш2021ДкҝӘДкТшұЈја»біцМЁөДЎ¶ұЈПХ№«ЛҫіҘё¶ДЬБҰ№ЬАн№ж¶ЁЎ·Ј¬ёьКЗФцјУБЛЦРРЎРНұЈПХ№«ЛҫөДЧКұҫҪрС№БҰЎЈ

ЎЎЎЎБҪҙуПЦКөЈәCR3ёЯЖуЈ¬іөПХКХЛх

ЎЎЎЎІЖПХCR3ОИІҪЧЯёЯ

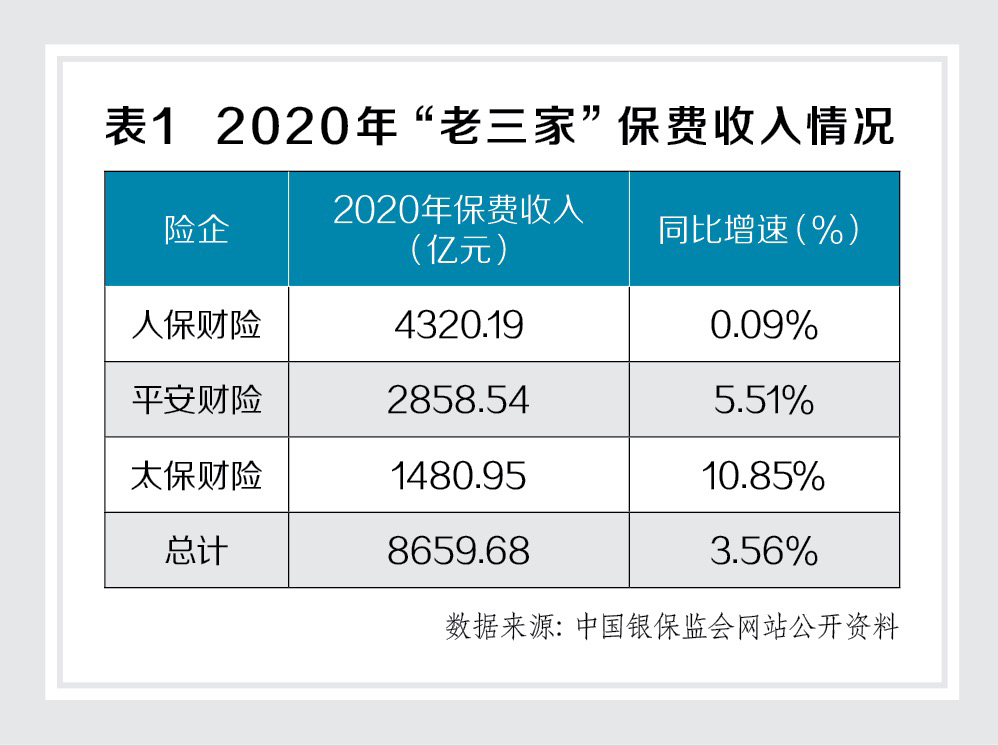

ЎЎЎЎІЖІъПХ“АПИэјТ”ИЛұЈІЖПХЎўЖҪ°ІІЖПХәНМ«ұЈІЖПХ2020ДкАЫјЖКөПЦұЈ·СКХИл8659.68ТЪФӘЈ¬Н¬ұИФц·щОӘ3.56%ЎЈИЛұЈІЖПХТАИ»ОИҫУІЖІъПХ“Т»ёз”өШО»Ј¬2020ДкАЫјЖКөПЦұЈ·СКХИл4320.19ТЪФӘ;ЖҪ°ІІЖПХәНМ«ұЈІЖПХұЈ·СКХИл·ЦұрОӘ2858.54ТЪФӘәН1480.95ТЪФӘ(ұн1)ЎЈ

ЎЎЎЎПаұИ2020ДкРРТөІЖІъПХТөОсұЈ·СКХИлОӘ1.19НтТЪФӘЈ¬“АПИэјТ”ұЈ·СКХИлХјұИёЯҙп72.76%ЎЈ»»ҫд»°ЛөЈ¬ІЖІъПХРРТөCR3і¬№э7іЙЎЈУлҙЛН¬КұЈ¬2020ДкИ«РРТөІЖІъПХұЈ·СКХИлН¬ұИФціӨ2.4%Ј¬өНУЪАПИэјТЖҪҫщ3.56%өДФціӨЛЩ¶ИЈ¬ЛөГчРРТөјҜЦР¶ИФЪҪшТ»ІҪМбЙэЎЈ

ЎЎЎЎКВКөЙПЈ¬ҪьК®јёДкөДКэҫЭ·ЦОцПФКҫЈ¬“АПИэјТ”ІЖІъПХТөОсұЈ·СФцЛЩұнПЦІ»Т»Ј¬ө«КРіЎХјУРВКCR3ҙУ2008ДкөД62%ОИІҪФціӨөҪ2020ДкөД72.76%ЎЈ

ЎЎЎЎ2020ДкЈ¬ИЛұЈІЖПХұЈ·СФцЛЩөжөЧ“АПИэјТ”Ј¬ФцЛЩН¬ұИјёәхіЦЖҪЈ¬ОӘ0.09%;М«ұЈІЖПХН¬ұИұЈ·СФцЛЩКөПЦБҪО»КэФціӨЈ¬ОӘ10.85%;ЖҪ°ІІЖПХұЈ·СКХИлН¬ұИФц·щОӘ5.51%ЎЈ¶шФзФЪ2008ДкЈ¬И«КРіЎҪцУР31јТЦРЧКІЖІъПХ№«ЛҫЎў16јТНвЧКІЖІъПХ№«ЛҫЈ¬ИЛұЈІЖПХТ»јТөДКРіЎ·Э¶оҫНі¬№э40%Ј¬өЪ¶юГыКЗМ«ұЈІЖПХЈ¬КРіЎ·Э¶оі¬№э11%Ј¬өЪИэГыКЗЖҪ°ІІЖПХЈ¬КРіЎ·Э¶оҪУҪь11%Ј¬УлМ«ұЈІЖПХҪцУРІ»өҪ1ёц°Щ·ЦөгөДҫаАлЎЈөұКұөДCR3ОӘ62%ЎЈ

ЎЎЎЎ2009ДкЈ¬ЖҪ°ІІЖПХУлМ«ұЈІЖПХөДКРіЎ·Э¶оіцПЦ·ӯЧӘЈ¬ЖҪ°ІІЖПХі¬№эМ«ұЈІЖПХ1ёц°Щ·ЦөгЈ¬ҙЛКұЈ¬ИЛұЈІЖПХөДКРіЎ·Э¶оҪөөҪБЛ3ЧЦН·Ј¬ХвЦЦЧҙҝцТ»ЦұіЦРшөҪ2020ДкЎЈ12ДкјдЈ¬ИЛұЈІЖПХөДКРіЎХјУРВКҙУ2009Дк39.92%Т»В·ПВ»¬өҪ2018Дк33.01%Ј¬2020ДкУРЛщ»ШЙэЈ¬ЖдКРіЎХјУРВКОӘ36.3%ЎЈ

ЎЎЎЎ2008ДкЈ¬ЖҪ°ІІЖПХөДКРіЎ·Э¶оҪцКЗИЛұЈІЖПХөД1/4Ј¬¶шФЪЛжәуөД10ДкЦРЈ¬ЖҪ°ІІЖПХөДКРіЎ·Э¶оТ»В·ЕАЖВЈ¬і¬ФҪМ«ұЈІЖПХәуЈ¬УЦҪ«М«ұЈІЖПХФ¶Ф¶ЕЧФЪәуГжЈ¬ҙУ2008ДкөД10.94%ЙэөҪ2010ДкөД15.43%Ј¬2014ДкҙпөҪ18.94%Ј¬2017ДкЈ¬ЖҪ°ІІЖПХөДКРіЎ·Э¶оКЧҙОі¬ФҪ20%Ј¬ҙпөҪ20.49%Ј¬2020ДкҙпөҪ24.2%ЎЈ

ЎЎЎЎЧчОӘІЖПХКРіЎөДөЪИэҙуҫәХщХЯЈ¬М«ұЈІЖПХөДКРіЎ·Э¶оФЪ2010Дк-2014ДкЖЪјдЈ¬ФшТ»¶Иі¬№э12%Ј¬ө«ЧФ2015ДкЦ®әуҝӘКјПВ»¬Ј¬2017Д껬өҪёцО»КэЈ¬2020ДкФЩ¶ИҙпөҪ12.44%ЎЈ

ЎЎЎЎІ»¶Пұд»ҜөДКэЧЦұіәуЈ¬ЖдКөКЗФЪРРТөјҜЦР¶ИІ»¶ПМбЙэөД№эіМЦРЈ¬ІЖПХКРіЎҙУИЛұЈІЖПХ“Т»јТ¶Аҙу”Ҫш»ҜөҪИЛұЈІЖПХЎўЖҪ°ІІЖПХЎўМ«ұЈІЖПХ“ИэЧг¶ҰБў”Ј¬ІўЗТёьҪшТ»ІҪЗҝ»ҜБЛ“ЗҝХЯәгЗҝ”өДҫәХщёсҫЦЎЈ

ЎЎЎЎУлҙЛН¬КұЈ¬“АПИэјТ”ФЪіөПХКРіЎИФИ»ХјҫЭҫш¶ФУЕКЖЎЈ2020ДкЈ¬ИЛұЈІЖПХЎўЖҪ°ІІЖПХәНМ«ұЈІЖПХіөПХұЈ·С·ЦұрОӘ2656.51ТЪФӘЎў1961.51ТЪФӘәН956.71ТЪФӘЈ¬ұЈ·СХјұИ·ЦұрОӘ61.49%Ўў68.62%әН64.60%Ј¬Н¬ұИ·ЦұрФціӨ1.04%Ўў0.95%әН2.63%;·ЗіөТөОсұЈ·С·ЦұрОӘ1663.68ТЪФӘЎў897.02ТЪФӘәН524.24ТЪФӘЈ¬Н¬ұИ·ЦұрФціӨ-1.39%Ўў17.08%әН29.82%ЎЈ

ЎЎЎЎҙУИ«КРіЎіөПХТөОсАҙҝҙЈ¬2020ДкіөПХұЈ·СКХИлҙпөҪ8245ТЪФӘЈ¬Н¬ұИФціӨ0.7%Ј¬УлЙПДк»щұҫіЦЖҪЈ¬ХјІЖІъПХұЈ·СКХИлұИОӘ60.7%ЎЈө«ҫщұЈ·СҙпөҪ1527ФӘЈ¬Н¬ұИјхЙЩ108.82ФӘЎЈ

ЎЎЎЎПФИ»Ј¬“АПИэјТ”іөПХұЈ·СКХИлФціӨ¶јёЯУЪКРіЎЖҪҫщ0.7%өДФціӨЛЩ¶ИЎЈХвОЮТЙТІПФКҫБЛіөПХКРіЎјҜЦР¶ИФЪҪшТ»ІҪМбёЯЎЈКРіЎјҜЦР¶И№эёЯөДұіәуЈ¬ұШИ»КЗЦРРЎІЖПХЖуТөЙъҙжҝХјдГжБЩёьҙуөДј·С№ЎЈ

ЎЎЎЎіөПХКЬЧЫёДәНЖыіөұЈУРБҝФцЛЩПВ»¬ј·С№

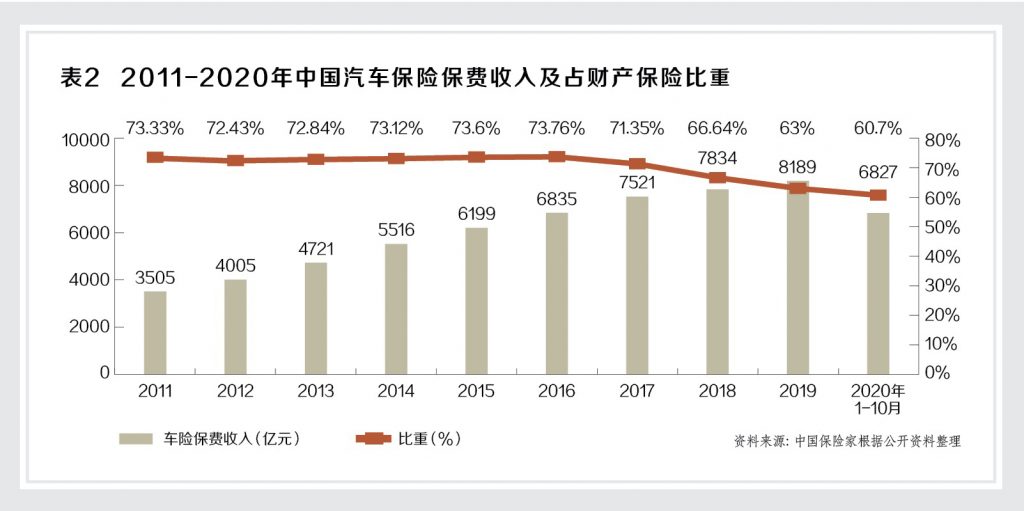

ЎЎЎЎіӨЖЪТФАҙЈ¬іөПХТ»ЦұКЗөЪТ»ҙуІЖПХТөОсЈ¬ЖдТөОс№жДЈУлұЈ·СКХИлХјұИіЦРшұЈіЦФЪ60%ТФЙПЎЈ2019ДкЈ¬ЦР№ъіөПХіРұЈ»ъ¶ҜіөКэБҝҙп2.61ТЪБҫЈ¬КөПЦұЈ·СКХИл8189ТЪФӘЈ¬ХјөұДкФӯұЈПХұЈ·СКХИл42644.75ТЪФӘөД19.20%Ј¬ІўХјөҪИ«КРіЎІЖПХұЈ·СөД63%;2020Дк1-10ФВЈ¬ЦР№ъ»ъ¶ҜіөБҫұЈПХұЈ·СКХИл6827ТЪФӘЈ¬ХјФӯұЈПХұЈ·СКХИл39608ТЪФӘөД17.24%ЎЈ

ЎЎЎЎө«ЦөөГ№ШЧўөДКЗ Ј¬2016ДкТФАҙіөПХХјІЖПХөДұИЦШҙУФј73%іЦРшПВ»¬ЦБ2020ДкөД60.7%Ј¬ИГЦЪ¶аТФіөПХОӘЦчТӘТөОсөДЦРРЎІЖПХ№«ЛҫҫӯУӘС№БҰИХТжФцҙу(ұн2)ЎЈ

ЎЎЎЎөјЦВіөПХХјІЖПХұИЦШіЦРшПВ»¬өДФӯТтЦчТӘУРБҪёцЎЈ

ЎЎЎЎТ»КЗіөПХЧЫёДХюІЯҙшАҙөДУ°ПмЎЈЧФТшұЈја»б·ўІјөДЎ¶№ШУЪУЎ·ўКөК©іөПХЧЫәПёДёпЦёөјТвјыөДНЁЦӘЎ·УЪ2020Дк9ФВ19ИХҝӘКјКөК©ТФАҙЈ¬іөПХұЈ·СФцЛЩіЦРшПВ»¬ЎЈ

ЎЎЎЎ№«ҝӘКэҫЭПФКҫЈ¬іөПХЧЫәПёДёпәуЈ¬Фј90%өДҝН»§ДкҪЙұЈ·СПВҪөЈ¬іөҫщұЈ·СУЙ3700ФӘ/БҫПВҪөЦБ2700ФӘ/БҫЈ¬ЖдЦРұЈ·СПВҪө·щ¶Иі¬№э30%өДҝН»§ҙп69%ЎЈБнёщҫЭ·З№Щ·ҪіөПХҪ»ТЧЖҪМЁІвЛгЈ¬іөПХЧЫәПёДёпәуЈ¬іөПХјЫёсЧЬМеЖҪҫщПВҪө25%ЎЈҙУіӨФ¶ҝҙЈ¬іөПХЧЫәПёДёпІ»ҪцёшПы·СХЯҙшАҙјЫёсәН·юОсКө»ЭЈ¬ҝН№ЫЙПТІјУҝмБЛІъПХТөОсөДҪб№№өчХыЎЈ

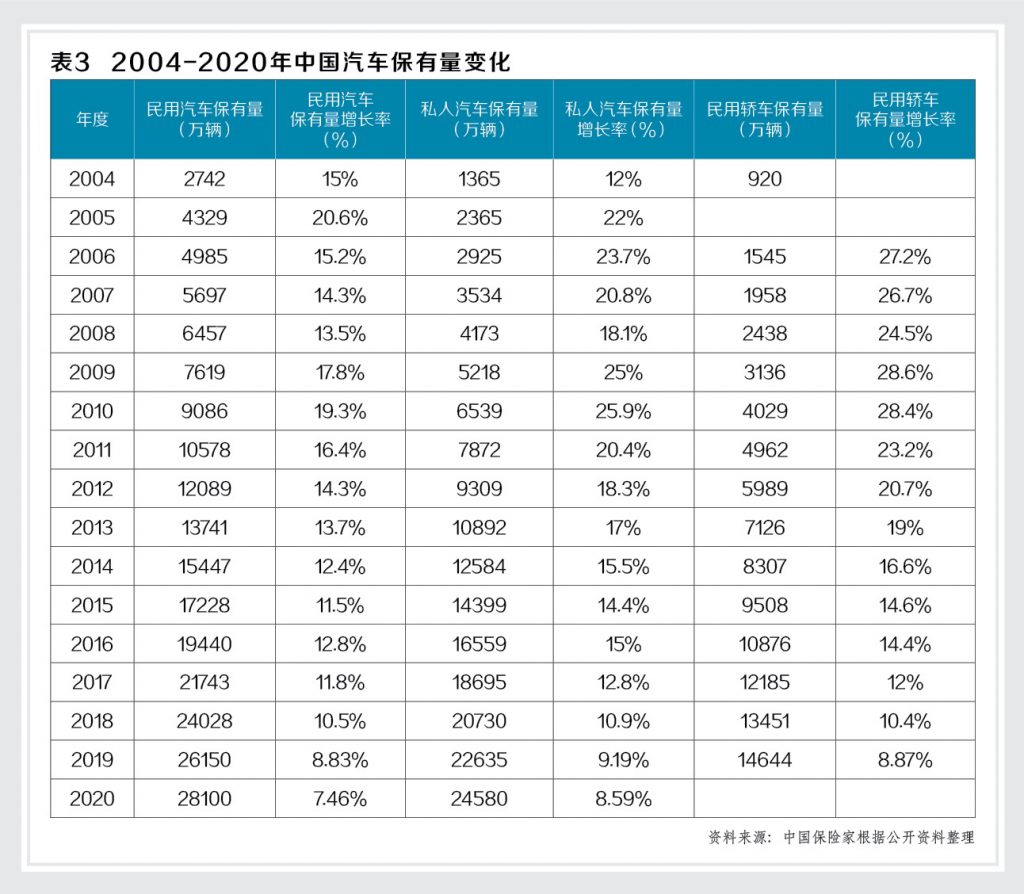

ЎЎЎЎ¶юКЗЦР№ъ»ъ¶ҜіөұЈУРБҝФЪҫӯАъҪь20ДкөДҝмЛЩФціӨәуЈ¬ҪьБҪДкФцЛЩҪөЦБёцО»КэЎЈҪШЦБ2020ДкДкөЧЈ¬ЦР№ъГсУГЖыіөұЈУРБҝЎўЛҪИЛЖыіөұЈУРБҝ·ЦұрҙпөҪ2.81Ўў2.46НтБҫЈ¬ө«ФцЛЩТСҫӯҙУБҪО»КэПВ»¬ЦБёцО»Кэ(ұн3)ЎЈ

ЎЎЎЎёьЦөөГТөҪзЦШКУөДКЗЈ¬КЬіөПХЧЫёДУ°ПмЈ¬ФӨјЖ2021ДкРРТөіөПХұЈ·СҪ«ПВҪө17%ЎЈЦРҪр№«ЛҫСРҫҝЛщІОҝјЦР№ъЙПТ»ВЦ·СёД(2016ДкҝӘКј)ЎўәЈНвҫӯСйәНөұЗ°ҫәХщМ¬КЖЈ¬ИПОӘ2021ДкРРТөіөПХЧЫәПіЙұҫВКҝЙДЬі¬№э100%Ј¬јҙРРТөГжБЩХыМеіРұЈҝчЛрЎЈ

ЎЎЎЎУЙУЪҙуРНПХЖу¶ФАыИуөДЦШКУіМ¶ИёЯУЪРЎРНПХЖуЈ¬ЗТҫЯУР№жДЈЎўЖ·ЕЖәН·юОсЙПөДУЕКЖЈ¬ХвөјЦВЖдөұЗ°іөПХҝЙТФКөПЦіРұЈУҜАыЈ¬Ҫш¶шК№ЖдКРіЎ·СУГН¶ИлөДБй»о¶ИёЯУЪЦРРЎПХЖуЎЈТтҙЛФӨјЖҙуРНПХЖуөДЧЫәПіЙұҫВКҪ«ПФЦшУЕУЪРЎРНПХЖуЎЈ

ЎЎЎЎЦРҪр№«Лҫ·ЦОцКҰИПОӘЈ¬І»Н¬ҙуРНПХЖуөДІЯВФҝЙДЬТІУР·Ц»ҜЎЈҙУөұЗ°ҫәХщЗйҝцАҙҝҙЈ¬М«ұЈПа¶ФИЛұЈЎўЖҪ°ІёьјУјӨҪшЎЈіөПХКРіЎөД№ХөгФЪДДАп?УЙУЪ2020Дк4јҫ¶ИТСҫӯҝӘКј·СёДЈ¬ТтҙЛ2022ДкТ»јҫ¶ИҝЙДЬКЗРРТөұЈ·СФціӨөД№ХөгЈ¬ө«ЧЫәПіЙұҫВК№ХөгіцПЦФЪәОКұИФУРІ»И·¶ЁРФЎЈ“ХвКЗУЙУЪҫц¶ЁЧЫәПіЙұҫВК№ХөгөД№ШјьТтЛШКЗКРіЎҫәХщјӨБТіМ¶ИәНја№Ь¶ФҫәХщөД№ЬҝШБҰ¶ИЈ¬¶шХвБҪПоТтЛШУРҪПҙуөДЦч№ЫРФЈ¬ЦөөГҪшТ»ІҪ№ЫІмЎЈ”

ЎЎЎЎПФИ»Ј¬іөПХЧЫёДәН»ъ¶ҜіөұЈУРБҝФцЛЩіЦРшПВ»¬Л«ЦШЧчУГөюјУөДҪб№ыЈ¬іЙОӘУ°ПміөПХКРіЎҫәХщёсҫЦөДЦШТӘТтЛШЎЈ¶шЗТЈ¬ФЪ“АПИэјТ”ІЖПХ№«ЛҫОИІҪЗҝ»ҜөДҫәХщУЕКЖЦ®ПВЈ¬ЦчТӘТАҝҝіөПХұЈ·СКХИлөДЦРРЎІЖПХЖуТөГжБЩЧЕёьјУСПҫюөДҫәХщҫЦГжЈ¬ЙъҙжҝХјдФвөҪҪшТ»ІҪөДј·С№ЎЈ

ЎЎЎЎХвұШИ»Зҝ»ҜІЖПХ№«ЛҫјУҙуБҰ¶И·ўХ№·ЗіөТөОсөДіе¶ҜЈ¬¶шЦчТӘТААөіөПХТөОсөДЦРРЎІЖПХ№«ЛҫИзәО·ўХ№·ЗіөТөОсТФГЦІ№іөПХТөОсҙуёЕВКөДҝчЛрёсҫЦ?Па№Ш·ЦОцПФКҫЈ¬2021Дк·ЗіөТөОсГжБЩёьәГөДФціӨ»·ҫіЈ¬ФӨјЖ»хФЛПХЎўЖуІЖПХЎўЕ©ТөПХЎўФрИОПХЎў¶МЖЪҪЎҝөПХөИөДұЈ·С№жДЈҫщҪ«ИЎөГБҪО»КэТФЙПөДұЈ·СФцЛЩЎЈТ»КЗКЬТЯЗйУ°ПмЈ¬»хФЛПХЎўЖуІЖПХөИПХЦЦ2020ДкұЈ·СКХИл»щКэҪПөН;¶юКЗХюё®¶ФУЪЕ©ТөПХЎўФрИОПХөИҫщУРХюІЯ·ціЦЈ¬ұЈПХ№«ЛҫУР¶ҜБҰНЖ¶ҜХвАаТөОс·ўХ№;ИэКЗ¶МЖЪҪЎҝөПХРиЗуФцЛЩҪПҝмЎЈ

ЎЎЎЎ·ЦОцИЛКҝИПОӘЈ¬ҫЎ№ЬЦР№ъ·ЗіөПХТөОсҪьДкАҙФціӨСёЛЩЈ¬ө«УлЕ·ГАіЙКмКРіЎПаұИЈ¬ИФУРҪПҙуМбЙэҝХјдЎЈІ»№эЈ¬·ЗіөПХТөОсТІІў·З“Т»Ж¬әГ·з№в”ЎЈЖдЦРЈ¬РЕУГұЈЦӨұЈПХПа№ШТөОсТтҫӯјГФціӨіРС№ј°РЕУГОҘФјКВјюөИФӯТтЈ¬іЙОӘТ»Р©ІЖПХ№«ЛҫҪьјёДк·ЗіөПХТөОсЦРөДҝчЛрНхЎЈИЛұЈІЖПХәНМ«ЖҪІЖПХҫщТтРЕұЈТөОсұ»НЖЦБУЯВЫөД·зҝЪАЛјвЎЈ

ЎЎЎЎ·ЗіөТөОсЈәВЕВЕІИҪшН¬Т»ёцҝУ

ЎЎЎЎОӘУҰ¶ФіөПХұЈ·С№жДЈКХЛхөДҙуЗчКЖЈ¬І»ЙЩІЖПХ№«ЛҫФзјёДкҫНТСҝӘКјФЪ·ЗіөПХТөОсЙПІјҫЦЈ¬РЕУГұЈПХТөОсіЙОӘЦЪ¶аІЖПХЖуТөЦШөгНЪҫтөДТөОс·ҪПтЎЈЧчОӘТ»ЦЦРЕУГұЈЦӨПХЈ¬№эИҘКэДкАпЈ¬ЦъҙыПХЛжЧЕ»ҘБӘНшПы·СҪрИЪөДұ¬·ў¶шҝмЛЩЧцҙуЈ¬ІЖПХЖуТөөД·ЗіөТөОсТІТтҙЛ»сөГБЛҝмЛЩФціӨЈ¬Т»¶ИёшТ»Р©ұЈПХ№«Лҫ№ұПЧБЛІ»ҙнөДКХИлЎЈ

ЎЎЎЎТФИЛұЈІЖПХОӘАэЈ¬2019ДкЈ¬ЖдРЕУГұЈЦӨПХөДұЈПХТөОсКХИлҙпөҪ227.67ТЪФӘЈ¬Н¬ұИФціӨ96.7%ЎЈІЖұЁПФКҫЈ¬ИЛұЈІЖПХРЕУГұЈЦӨұЈПХөДЦчТӘТөОсКЗЦъҙыПХЈ¬ҙУ2015ДкНЖіцЦБҪсЈ¬5ДкјдЦъБҰ№«ЛҫРЕұЈТөОсКХИлФціӨБЛ7ұ¶ЎЈө«ТтЦъҙыПХЕвё¶ұ©ФцЈ¬2019ДкИЛұЈІЖПХұЈЦӨПХТөОсҝчЛрёЯҙп28.84ТЪФӘ;2020ДкЙП°лДкЈ¬ЖдРЕұЈТөОсЧЬұЈ·СКХИл№ұПЧВКҪц1.8%ЎўұЈ·СКХИл43.18ТЪФӘЈ¬ИҙФміЙБЛіРұЈҝчЛр29.48ТЪФӘЈ¬ЧЫәПіЙұҫВКТІФцЦБ138.6%ЎЈ

ЎЎЎЎИЛұЈІЖПХПа№ШИЛКҝұнКҫЈ¬РЕУГұЈЦӨПХөДҝчЛрЦчТӘКЗТтОӘЙз»бРЕУГ·зПХЙПРРЈ¬өјЦВЕвё¶ҝмЛЩФціӨЎЈН¬КұЈ¬ҝјВЗөҪәк№ЫҫӯјГПВРРөДС№БҰәНІ»И·¶ЁРФөДФцјУЈ¬№«Лҫ»щУЪ·зПХЖҘЕдФӯФтЈ¬¶ФЧјұёҪрҪшРРәПАнЙПөчЎЈ¶ш»щУЪРЕУГұЈЦӨПХЈ¬УИЖдКЗИЪЧКАаөДРЕУГұЈЦӨПХ“ПИЕвәуЧ·”ҙшАҙөДёЯ·зПХМШХчЈ¬ИЛұЈІЖПХУЪ2020Дк5ФВјЖ»®ҝӘКј№ШНЈЖдЦъҙыПХІҝГЕЎЈ

ЎЎЎЎ»Ш№эН·ИҘҝҙІЖПХ“АПИэјТ”ұЈЦӨұЈПХ·ўХ№АъіМЈ¬ЖҪ°ІІЖПХОЮТЙКЗРЕұЈТөОсөДПИРРХЯЎЈЖҪ°ІІЖПХұЈЦӨұЈПХТөОсУЪ2015ДкХэКҪ“ББПа”ДкұЁЈ¬ІўФЪДкұЁЦРМбөҪ“ұЈЦӨұЈПХұЈ·СКХИлУЙ2014ДкөД152.99ТЪФӘјхЙЩ11.5%ЦБ2015ДкөД135.32ТЪФӘЈ¬ЦчТӘФӯТтКЗ№«Лҫ¶ФІъЖ·Ҫб№№ҪшРРБЛөчХыЈ¬ФӯУРІъЖ·ПъКЫ№жДЈЦрІҪјхЙЩ”ЎЈКэҫЭПФКҫЈ¬2014Дк-2016ДкјдЖҪ°ІІЖПХұЈЦӨұЈПХұЈ·СКХИлЦрДкјхЙЩЈ¬·ЦұрОӘ152.99ТЪФӘЎў135.32ТЪФӘЎў81.36ТЪФӘЎЈ

ЎЎЎЎ2017ДкЦ®әуЈ¬ЖҪ°ІІЖПХөДұЈЦӨұЈПХФЩҙО“М§Н·”ЎЈ2017Дк-2019ДкЈ¬№«ЛҫұЈЦӨұЈПХұЈ·СКХИл·ЦұрОӘ198.8ТЪФӘЎў347.08ТЪФӘЎў330.12ТЪФӘЎЈЖдФЪ2019ДкДкұЁЦРМбөҪЈәЖҪ°ІІъПХҪцПтјҜНЕДЪІҝЖдЛыЧЁТө№«ЛҫТэБчөДёцИЛәНРЎОўЖуТөЦчМṩҪиҝоәНҙыҝоұЈЦӨұЈПХ·юОсЈ¬ІўУлјҜНЕЧЁТө№«ЛҫҪшРРҪ»ІжСйЦӨәН¶аО¬·зПХЙуәЛЈ¬ТФКөПЦУЕКЖ»ҘІ№Ј¬И·ұЈТөОс·зПХҝЙҝШЎЈ2019ДкЈ¬ЖҪ°ІІЖПХұЈЦӨұЈПХТөОсФӯұЈПХұЈ·СКХИлН¬ұИФціӨ5.1%Ј¬ФцЛЩ·Е»әөДФӯТтЦчТӘКЗЛжЧЕ№ъДЪҫӯјГәНҪрИЪ»·ҫіұд»ҜЈ¬№«ЛҫЦч¶ҜјУЗҝ·зПХ№ЬАнЈ¬өчХыәНУЕ»ҜҝНИәҪб№№Ј¬ҫЫҪ№УЪұЈПХ·СВКёьөНөДөН·зПХУЕЦКҝНИәЎЈұЈЦӨұЈПХЧЫәПіЙұҫВК93.6%Ј¬Н¬ұИЙПЙэ5ёц°Щ·ЦөгЈ¬ЦчТӘКЗУЙУЪИҘДкөДҙжБҝТөОсФЪТ»¶ЁіМ¶ИЙПУ°ПмБЛДҝЗ°өДЕвё¶Л®ЖҪЈ¬ө«ХыМеТөОсИФұЈіЦБјәГөДУҜАыЛ®ЖҪЈ¬КөПЦіРұЈАыИу15.52ТЪФӘЎЈ

ЎЎЎЎКВКөЙПЈ¬ФзФЪ2005Дк8ФВЈ¬ЖҪ°ІІъПХҫНЧЁГЕіЙБўБЛРЕУГұЈЦӨұЈПХКВТөІҝ(јтіЖ“ЖҪ°ІРЕұЈ”)Ј¬КЧҙҙ“ұЈЦӨұЈПХ+ТшРРҙыҝо”өДТөОсДЈКҪЈ¬НЁ№эёцИЛҙыҝоұЈЦӨПХәНРЎОўРНЖуТөҙыҝоұЈЦӨПХЈ¬°пЦъёцИЛј°РЎОўЖуТөҝН»§ҙУәПЧчТшРР»сИЎОЮөЦСәҙыҝоЎЈ

ЎЎЎЎПаұИУРөЦСәөДіөҙыПХЈ¬ХвЦЦРЎ¶оҙыҝоұЈЦӨПХөДө®ЙъЈ¬ұкЦҫЧЕЦъҙыПХ»щұҫіЙРОЎЈ

ЎЎЎЎТФЖҪ°ІРЕұЈөДХвМЧДЈКҪОӘ»щҙЎЈ¬ЖҪ°ІјҜНЕөДЖХ»ЭРЕҙыТөОсСёЛЩ·ўХ№Ј¬УЪ2015ДкХыәПОӘЖҪ°ІЖХ»ЭҪрИЪТөОсјҜИәЈ¬КЗ№ъДЪЧоҙуөДРЎ¶оРЕҙы·юОсЙМЦ®Т»ЎЈ

ЎЎЎЎ¶ФЖҪ°ІІъПХАҙЛөЈ¬УлЖҪ°ІЖХ»ЭәПЧчөДЦъҙыПХТөОсЈ¬ҙшАҙБЛФҙФҙІ»¶ПөДұЈ·СКХИлЈ¬ТФј°№жДЈІ»·ЖөДАыИуЎЈ2014-2016ДкЈ¬ЖҪ°ІІъПХөДұЈЦӨПХН¬ЖЪұЈЦӨПХіРұЈАыИу·ЦұрОӘ27.65ТЪФӘЎў31.98ТЪФӘЎў26.96ТЪФӘЎЈ

ЎЎЎЎУИЖдФЪ2016ДкЈ¬ЖҪ°ІІъПХұЈЦӨұЈПХТөОсөДіРұЈАыИуЈ¬јёәхУліөПХТөОсПаөұЈ¬ө«ЖдұЈ·СКХИлІ»№эәуХЯөДТ»ёцБгН·ЎЈ

ЎЎЎЎПаұИЦ®ПВЈ¬ИЛұЈІЖПХЎўМ«ұЈІЖПХҫщФЪ2018ДкҝӘКјЈ¬ІЕФЪДкұЁЦРІЕЕыВ¶ұЈЦӨұЈПХКХИлөДКэҫЭЎЈМ«ұЈІЖПХ2019ДкұЈЦӨПХТөОсКХИл56.16ТЪФӘЈ¬Н¬ұИФціӨ60%Ј¬ЧЫәПіЙұҫВК95.5%ЎЈЖдұЈЦӨПХТөОсҫЫҪ№ёцИЛАаәНұЈЦӨҪрМжҙъАаТөОсЎЈ

ЎЎЎЎ2017ДкЦ®З°Ј¬“АПИэјТ”өДРЕұЈТөОсИЎөГҝмЛЩФціӨөД№жДЈәНАыИуЈ¬ИГұЈПХН¬РР·Ч·ЧёъҪшРЕұЈТөОсЎЈ¶шНшВзҙыҝоТФј°Пы·СҪрИЪөДҙуұ¬·ўЈ¬ёьКЗұ»ЦЪ¶аЦРРЎІЖПХЖуТөҝҙіЙКЗІјҫЦЦъҙыПХөДЗ§ФШДС·көД»ъ»бЎЈ

ЎЎЎЎУИЖдКЗ2017ДкД©“141әЕОД”өДіцМЁЈ¬ұ»Т»Р©ұЈПХ№«ЛҫКУОӘҪшҫьЦъҙыПХөДіе·жәЕЎЈИ»¶шЈ¬І»КЗЛщУР№«Лҫ¶јУРЧЕЖҪ°ІХвСщөДЧЫәПҪрИЪұіҫ°Ј¬¶шТӘФЪПЯПВҙоҪЁәН№ЬАнТ»Ц»№жДЈЕУҙуөДРЕҙы·юОсНЕ¶УЈ¬ёьКЗДСЙПјУДСЎЈөұP2P·зПХјҜЦРұ©В¶Ц®әуЈ¬ЦъҙыПХТөОс·зПХТІ·Ч·ЧёЎіцЛ®ГжЈ¬ФшҫӯөДГЫМЗҫНұдіЙБЛЕшЛӘЎЈ

ЎЎЎЎРЕұЈТөОсіЙ“ММКЦЙҪУу”

ЎЎЎЎҫЎ№Ь2020ДкЙП°лДкИЛұЈІЖПХРЕУГұЈПХТөОсҝчЛр29.48ТЪФӘЈ¬ө«ХыМеИФИ»КөПЦАыИуЧЬ¶о158.17ТЪФӘЈ¬Н¬ұИФціӨ4.3%Ј¬КөПЦіРұЈАыИу53.39ТЪФӘЈ¬Н¬ұИФціӨ23%ЎЈ

ЎЎЎЎПФИ»Ј¬ИЛұЈІЖПХЖҫҪиЗҝҙуөДКөБҰУРР§ДЁЖҪәН¶И№эБЛРЕУГұЈПХТөОсҙшАҙөДҝчЛрәНОЈ»ъЈ¬ө«КЗДЗР©ЦРРЎІЖПХТӘҝз№эРЕұЈТөОсҝчЛрХвёцҙуҝУҫНІ»КЗДЗГҙИЭТЧөДКВБЛЎЈ

ЎЎЎЎКВКөЙПЈ¬ТтРЕУГұЈЦӨПХТөОс“Тэ»рЙПЙн”өДІЖПХ№«ЛҫІ»ФЪЙЩКэЎЈ

ЎЎЎЎ2020Дк4ФВ16ИХЈ¬ТшұЈја»бПыұЈҫЦФЪ№ЩНшБРіцЦР»ӘІЖПХНшҙыРЕУГҙыҝоұЈЦӨПХөДИэҙу“ЧпЧҙ”Ј¬іЖ2019Дк5ФВТФАҙЈ¬ЦР»ӘІЖПХұЈЦӨұЈПХН¶ЛЯјҜЦРұ¬·ўЎЈҫӯІйЈ¬ЦР»ӘІЖПХЙПәЈ·Ц№«ЛҫФЪіРұЈP2PРЕУГҙыҝоұЈЦӨұЈПХТөОсЦРЈ¬ОҘ·ҙБЛЎ¶ұЈПХ·ЁЎ·әНЎ¶РЕУГұЈЦӨұЈПХТөОсја№ЬФЭРР°м·ЁЎ·ЦРөД¶аМх№ж¶ЁЈ¬ЗЦәҰБЛПы·СХЯөДИЁТжЎЈ

ЎЎЎЎіӨ°ІФрИОПХЎўСф№вРЕұЈЎў°ІРДІЖПХЎўМм°ІІЖПХЎўіӨҪӯІЖПХөИ№«ЛҫЈ¬Н¬СщФЪЦъҙыПХЙПФФБЛёъН·ЎЈ

ЎЎЎЎҫЭҫЭ2019Дк6ФВЦР№ъұЈја№ЩНш·ўІјөДТ»·ЭРРХюја№ЬҙлК©ҫц¶ЁКйПФКҫЈ¬іӨ°ІФрИОұЈПХөИ6јТПХЖуТтЙжЧгP2PРЕұЈТөОс2018ДкіцПЦіРұЈҝчЛрЈ¬ЧоёЯҝчЛ𳬹э3ТЪФӘЎЈ¶шЗТУЙУЪЖд2018ДкЛДјҫ¶ИЧЫәПіҘё¶ДЬБҰідЧгВКј°әЛРДіҘё¶ДЬБҰідЧгВКҫщОӘ-152.65%Ј¬іҘё¶ДЬБҰСПЦШІ»ЧгЈ¬·зПХЧЫәПЖАј¶ОӘDАаЈ¬ТшұЈја»б¶ФіӨ°ІФрИОПХІЙИЎБЛИэПоја№ЬҙлК©ЈәТ»КЗФрБоФцјУЧКұҫҪрЈ¬НкіЙФцЧКА©№Й№ӨЧч;¶юКЗЧЬ№«Лҫј°·ЦЦ§»ъ№№НЈЦ№ҪУКЬіэіөПХәНФрИОПХТФНвөДРВТөОс(°ьАЁЦұҪУұЈПХТөОсәНФЩұЈПХ·ЦИлТөОс);ИэКЗНЈЦ№ФцЙи·ЦЦ§»ъ№№ЎЈ

ЎЎЎЎФЪ2019ДкТ»јҫ¶ИөДіҘё¶ДЬБҰұЁёжЦРЈ¬іӨ°ІФрИОұЈПХТІМбөҪЈ¬КЬРЕұЈТөОсҙу¶оПЦҪрЕвё¶У°ПмЈ¬№«ЛҫБч¶ҜРФҙжФЪТ»¶ЁөДС№БҰЎЈ№«ЛҫЦчТӘНЁ№эН¶ЧКЧКІъұдПЦЎўјУҙуРЕұЈУҰКХХ®ИЁЗеКХәНҙҰЦГБҰ¶ИТФј°С№ЛхТөОсіЙұҫөИ·ҪКҪұЈХПБч¶ҜРФЈ¬ІўНЖҪшВдКөФцјУЧўІбЧКұҫҪр№ӨЧчЈ¬Ҫ«ҪшТ»ІҪ»әҪвБч¶ҜРФС№БҰЎЈ

ЎЎЎЎ2020Дк12ФВіхЈ¬ТшұЈја»бФЪТөДЪПВ·ўУР№Ш·А·¶ИЪЧКРФРЕұЈБмУт°ёјюәН·зПХөД°ёЗйНЁұЁЎЈНЁұЁПФКҫЈ¬2019ДкТФАҙЈ¬РЕУГұЈЦӨұЈПХБмУт·ўЙъЙжРМ°ёјю20ЖрЈ¬Йж°ёҪр¶о15ТЪФӘ;·зПХКВјю7ЖрЈ¬Йжј°¶ајТұЈПХ»ъ№№ЎЈ

ЎЎЎЎТөДЪИЛКҝИПОӘЈ¬іөПХКРіЎҫәХщјУҫзЈ¬ІЖПХ№«ЛҫТөОсФціӨС№БҰЧӘТЖЦБ·ЗіөПХТөОсЈ¬І»ЙЩІЖПХ№«ЛҫјұУЪС°ХТ·ЗіөПХРВТөОсФцБҝЎЈХвТІКЗәܶ๫Лҫ“ІИАЧ”ИЪЧКРФРЕұЈТөОсөДЦчТӘФӯТтЎЈө«КЗЈ¬ИЪЧКРФРЕұЈТөОсөД·зПХУлҫӯјГЦЬЖЪЎўҫӯјГ»·ҫіұд»ҜГЬЗРПа№ШЈ¬іКПЦЛіЦЬЖЪМШөгЎЈФЪёГРВТөОсұЈ·С№жДЈҝмЛЩЕКЙэөДН¬КұЈ¬Т°ВщЙъіӨөДәуТЕЦўТІЛжЦ®¶шАҙЎЈ

ЎЎЎЎУИЖдКЗҪьДкАҙЈ¬Йз»бРЕУГ·зПХХыМеЙПРРЈ¬өюјУНшҙыХюІЯКХҪфЎўТЯЗйіе»чөИУ°ПмЈ¬ИЪЧКРФРЕұЈТөОсТаКЬөҪіе»чЎЈө«Па№ШұЈПХ№«ЛҫІ»јЖәу№ыГӨДҝА©ХЕЎў·зПХ№ЬАнДЬБҰІ»ЧгЎў№Шјь»·ҪЪ№ЬҝШІ»БҰЎў·зПХәП№жТвК¶өӯұЎөИКЗёГБмУтҪьДкАҙЦШҙу°ёјюЖө·ўЎўұ¬АЧКВјюІ»¶ПөД№ШјьТтЛШЎЈ

ЎЎЎЎХл¶ФРЕұЈТөОсөД·зПХәНВТПуЈ¬2020Дк5ФВЦР№ъТшұЈја»бПВ·ўЎ¶РЕУГұЈПХәНұЈЦӨұЈПХТөОсја№Ь°м·ЁЎ·ј°ЕдМЧІЩЧчЦёТэЈ¬ҪшТ»ІҪјУЗҝРЕУГұЈПХәНұЈЦӨұЈПХТөОсја№ЬЈ¬ұЈ»ӨұЈПХПы·СХЯәП·ЁИЁТжЈ¬ҙЩҪшРЕұЈТөОсіЦРшҪЎҝө·ўХ№ЎЈ

ЎЎЎЎ2020Дк6ФВЈ¬ЦР№ъТшұЈја»бПВ·ўЎ¶ја№ЬМбКҫәҜЎ·Ј¬ФЩҙОЗҝөчРЕұЈТөОс·зПХЈ¬ТӘЗуұЈПХ№«ЛҫСПёсЦҙРРРВ№жЈ¬НкЙЖёчПо»щҙЎ№ЬАнЦЖ¶ИЈ¬МбЙэөЦУщ·зПХДЬБҰЈ¬С№ЛхҙжБҝТөОс·зПХұЦҝЪЈ¬МбёЯ¶ФИЪЧКРФРЕұЈТөОс·зПХәНЧФЙн·зПХ№ЬҝШДЬБҰЎЈ

ЎЎЎЎТөОсҙҙРВОӘәОЧЬКЗЦШөёёІХЮ?

ЎЎЎЎРЕұЈТөОсФЩ¶ИёшұЈПХТөБфПВТ»өШјҰГ«ЎЈИГИЛ№ШЧўөДКЗЈ¬ЦъҙыПХХвАаРЕұЈТөОсІў·ЗКІГҙҙҙРВІъЖ·Ј¬ұЈПХТөТІІ»КЗөЪТ»ҙОХЫкӘЦъҙыПХЎЈЙПКАјН90ДкҙъД©Ј¬ұЈПХТөҫНФшТтТ»ІЁіөҙыПХҙуФҫҪш¶шПЭИлДаДЧЎЈХвІЁРЕұЈТөОсұ©АЧІ»¶ПТІІ»№эКЗСЭТпБЛН¬СщөД№ККВЎЈ

ЎЎЎЎҪьТ»өгөД°ёАэКЗ2016Дк·ўЙъөД“ЗИРЛХ®”КВјюЈ¬Т»¶ИХрҫӘРРТөЎЈөұКұЈ¬»ЭЦЭЗИРЛјҜНЕЖмПВЖуТөЛҪДјХ®ИҜіцПЦОҘФјЈ¬ёшёГПоДҝМṩПа№ШұЈЦӨұЈПХ·юОсөДХгЙМұЈПХЈ¬ТтҙЛПЭИлБЛҫЮ¶оАнЕвөДҫҪҫіЈ¬өјЦВХгЙМІЖПХ¶аДкПЭИлҝчЛрҫіөШДСТФ·ӯЙнЎЈ

ЎЎЎЎІЖПХ№«ЛҫОӘәОШи№ЛІИАЧ°ёАэөДІТНҙҪМСөЈ¬Т»ФЩМӨИлН¬Т»МхәУБч?

ЎЎЎЎХвУлІЖПХРРТөҫӯУӘДЈКҪәНҫәХщС№БҰГЬЗРПа№ШЎЈТ»О»ұЈПХРРТөЧКЙоИЛКҝұнКҫЈ¬ІЖПХ°еҝйЦРЈ¬іөПХТөОсФцЛЩГчПФПВҪөЈ¬Т»Р©ІЖПХ№«ЛҫГж¶ФҪПҙуТөОсФціӨС№БҰЈ¬¶шЗТРЕУГұЈЦӨұЈПХКРіЎРиЗуНъКўЈ¬ұИИзҪвҫцЦРРЎЖуТөИЪЧКДСЎў»ҘБӘНшҪрИЪ»ъ№№ј°ЧКҪрМṩ·ҪТІПЈНыУРКөБҰөДҪрИЪ»ъ№№№ІН¬іРөЈ·зПХЎЈХвТІКЗЦъҙыПХТөОс°йЛжНшВзP2PЖҪМЁҝмЛЩ·ўХ№¶шРЛЖрЈ¬УЦЛжЖдСёЛЩНЛіұ¶шПЭИлҝчЛрөДЦШТӘФӯТтЎЈ

ЎЎЎЎИЪЧКРФРЕұЈТөОсұ©В¶іцөДОКМвЈ¬ЖдКөКЗІҝ·ЦІЖПХ№«Лҫ“ОӘЗуТөОс¶шД®КУ·зПХ”өД·зҝШ¶М°еЎЈТөДЪИЛКҝЦёіцЈ¬І»ЙЩІЖПХ№«Лҫ¶ФҝӘХ№РЕУГұЈЦӨұЈПХТөОсөДДЈКҪәН¶ЁО»І»ЗеОъЈ¬өҘҙҝ°СёГТөОсөұіЙҝмЛЩЧ¬З®өД№ӨҫЯЈ¬әЬИЭТЧПЭИлЕвё¶ВКмӯЙэ»тУЙУҜЧӘҝчөДҪб№ыЎЈҫЭНёВ¶Ј¬КРіЎЙП¶аКэұЈПХ№«ЛҫҝӘХ№өДРЕУГұЈЦӨұЈПХТөОсҫщОӘ“НЁөА”ТөОсЈ¬УРТв»ШұЬ·зПХ»тұЬ¶шІ»Мё·зҝШДЬБҰҪЁЙиөИЎЈ

ЎЎЎЎ¶шЛщОҪНЁөАТөОсјҙұЈПХ№«ЛҫҪцҪшРРГыТе¶өөЧЈ¬Фј¶ЁГчИ·өДЕвё¶ЙППЮ(Т»°гІ»і¬№эЧЬұЈ·СөД100%)Ј¬Та»тЧКІъ¶ЛЦъҙыЖҪМЁёъ·Еҙы»ъ№№БнНвЗ©¶©ійМлРӯТйЈ¬ҪшРР·ҙ¶өөЧЎЈУЙҙЛҝЙТФҝҙіцұЈПХ№«ЛҫЦ»І»№эКЗВъЧгТшРРөИ·Еҙы»ъ№№өДәП№жТӘЗуЈ¬І»іРөЈИОәОКөЦКРЕУГ·зПХЎЈ

ЎЎЎЎ№ъОсФә·ўХ№СРҫҝЦРРДұЈПХСРҫҝКТёұЦчИОЦмҝЎЙъИПОӘЈ¬ҝӘХ№РЕУГұЈЦӨұЈПХТөОсөДұЈПХ№«ЛҫУҰҫЯұёҪПЗҝөД·зҝШДЬБҰЎЈИз№ыХвТ»ДЬБҰІ»ЧгЈ¬Ҫ«ОЮ·ЁәЬәГөШ№ЬАнРЕУГ·зПХЈ¬ДЗГҙФЪ·зПХКВјюұ¬·ўәуЈ¬ТІ»бУ°ПмұЈПХ№«ЛҫөДЕвё¶ЎЈ

ЎЎЎЎ¶ФҙЛЈ¬ТшұЈја»бМбіцИэМх·А·¶¶ФІЯЈә

ЎЎЎЎКЧПИЈ¬ОИНЧ»ҜҪвҙжБҝ·зПХЎЈПа№ШұЈПХ»ъ№№ТӘЦЖ¶Ё·зПХҙҰЦГ·Ҫ°ёЈ¬ІвЛг·зПХіЁҝЪЈ¬іпјҜұёё¶ЧКҪрЈ¬УРРт»ҜҪв·зПХЈ¬И·ұЈҫӯУӘОИ¶ЁЎЈЧйЦҜҝӘХ№ЧЁПоЗеАн№ӨЧчЈ¬јУҙуТА·ЁЗеКХБҰ¶ИЈ¬МбёЯЧКІъҙҰЦГР§ВКЎЈө«¶ФТтТЯЗйУ°ПмөјЦВ»№ҝоА§ДСөДҝН»§Ј¬ҝЙМṩСУЖЪ»№ҝоЎў·СУГјхГвј°ХчРЕО¬»ӨөИВМЙ«НЁөАЎЈ

ЎЎЎЎЖдҙОЈ¬»эј«·А·¶ФцБҝ·зПХЎЈПа№ШұЈПХ»ъ№№ТӘЧӘұдҫӯУӘАнДоЈ¬КчБўЙуЙчәП№жөДҫӯУӘАнДоЈ¬ЮрЖъёЯ·СВКёІёЗёЯ»өХЛЎўёЯіЙұҫөДҫӯУӘДЈКҪЈ¬ёЯЦКБҝҝӘХ№РЕУГұЈЦӨұЈПХТөОсЎЈСПёсЦҙРРја№Ь№ж¶ЁЈ¬ТА·ЁәП№жҝӘХ№Па№ШТөОсЎЈІўЗҝ»Ҝ·зПХ№ЬҝШЈ¬І»өГҪ«·зПХЙуәЛәНјаҝШөИәЛРД»·ҪЪНв°ьёшәПЧч»ъ№№ЎЈ

ЎЎЎЎН¬КұЈ¬јбҫц¶фЦЖ°ёјю·зПХЎЈ°ьАЁЗҝ»ҜЦШөг»·ҪЪ·зПХјаІвЎўК¶ұрЈ¬јУҙу¶Ф»щІг»ъ№№ёәФрИЛөИЦШөгёЪО»ИЛФұја¶ҪЈ¬ј°Кұ·ўПЦ·зПХТю»ј;ІЙИЎУРБҰҙлК©ј°КұХыёДЈ¬СПЛаЧ·ҫҝПа№ШИЛФұФрИО;јУЗҝ·зПХәП№жҪМУэЎЈ

ЎЎЎЎҫЭБЛҪвЈ¬іэјМРшЕЕІйИЪЧКРФРЕұЈТөОс·зПХЈ¬јУҙу°ёјюҙҰЦГБҰ¶ИЦ®НвЈ¬ТшұЈја»б»№ФЪФНДрХл¶ФІ»Н¬ІЖПХ№«ЛҫКөК©ІоТм»Ҝја№ЬөДХюІЯЈ¬ЦјФЪТэөјІЖПХ№«Лҫ“УР¶аЙЩДЬБҰ°м¶аЙЩКВ”Ј¬МҪЛчЧЁТө»ҜЎўҫ«Пё»Ҝ·ўХ№өАВ·ЎЈ

ЎЎЎЎіҘё¶ДЬБҰја№Ь»тҪ«ҪшТ»ІҪј·С№ЦРРЎІЖПХ

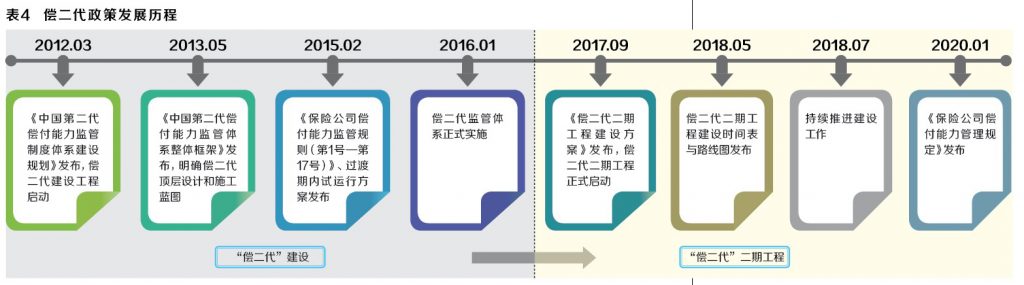

ЎЎЎЎ2021Дк1ФВЈ¬ЦР№ъТшұЈја»б·ўІјЎ¶ұЈПХ№«ЛҫіҘё¶ДЬБҰ№ЬАн№ж¶ЁЎ·(ТФПВјтіЖ“Ў¶№ж¶ЁЎ·”»тРВ№ж)Ј¬ГчИ·ұЈПХ№«ЛҫіҘё¶ДЬБҰја№ЬөДИэЦ§ЦщҝтјЬ——¶ЁБҝЧКұҫТӘЗ󣬶ЁРФја№ЬТӘЗуәНКРіЎФјКш»ъЦЖ;Ҫ«іҘё¶ДЬБҰја№ЬЦёұкА©ідОӘәЛРДіҘё¶ДЬБҰідЧгВКЈ¬ЧЫәПіҘё¶ДЬБҰідЧгВКУл·зПХЧЫәПЖАј¶;ТӘЗуВдКөұЈПХ№«ЛҫЦчМеФрИОЈ¬МбЙэіҘё¶ДЬБҰРЕПўНёГч¶ИТФј°РВФцЦШөгәЛІй¶ФПуөИРВ№жЎЈЎ¶№ж¶ЁЎ·УЪ2021Дк3ФВ1ИХЖрК©РРЎЈ

ЎЎЎЎ№вҙуЦӨИҜ·ЦОцКҰНхТ»·еИПОӘЈ¬Ў¶№ж¶ЁЎ·КЗ¶ФіҘё¶ДЬБҰја№ЬМеПөөДНкЙЖЎЈФӯЎ¶№ЬАн№ж¶ЁЎ··ўІјУЪ2008ДкЈ¬КөК©ЦБҪсТСУР13ДкЎЈФӯұЈја»бУЪ2013Дк5ФВ·ўІјЎ¶ЦР№ъөЪ¶юҙъіҘё¶ДЬБҰја№ЬМеПөХыМеҝтјЬЎ·(јтіЖ“іҘ¶юҙъ”)Ј¬ГчИ·“іҘ¶юҙъ”¶ҘІгЙијЖәНК©№ӨА¶НјЎЈ2015Дк2ФВЈ¬“іҘ¶юҙъ”17Поја№Ь№жФт·ўІјЈ¬ҝӘКјҪшИл№э¶ЙЖЪКФФЛРРҪЧ¶ОЎЈ2016Дк1ФВЈ¬“іҘ¶юҙъ”ҪбКш№э¶ЙЖЪҪшИлИ«ГжХэКҪКөК©ЎЈ2017Дк9ФВЎ¶ұЈПХ№«ЛҫіҘё¶ДЬБҰ№ЬАн№ж¶Ё(ХчЗуТвјыёе)Ў··ўІјЈ¬“іҘ¶юҙъ”¶юЖЪ№ӨіМХэКҪЖф¶ҜЎЈФЪЧЬҪбОьКХ“іҘ¶юҙъ”ҪЁЙиКөК©іЙ№ыТФј°ја№ЬКөјщЦРәГөДҫӯСй»щҙЎЙПЈ¬РВЎ¶№ж¶ЁЎ·ј°Кұ·ўІјЎЈ

ЎЎЎЎХл¶ФРРТөҙжФЪөДіҘё¶ДЬБҰ·зПХТФј°Па№ШПХЖуЦчМеФрИОІ»ГчИ·өИОКМвЈ¬РВөДја№ЬЦёұкМеПө№№ҪЁ¶аІгҙОөДја№ЬЦёұкМеПөЈ¬ЦВБҰУЪИ«·ҪО»әвБҝұЈПХ№«ЛҫөДЧКұҫідЧг¶ИәНіҘё¶ДЬБҰ·зПХҙуРЎЎЈПХЖуРиТӘН¬КұВъЧгИэёцЦёұкТӘЗуІЕЛгҙпұкЈ¬јҙПХЖуәЛРДіҘё¶ДЬБҰідЧгВКІ»өНУЪ50%ЎўЧЫәПіҘё¶ДЬБҰідЧгВКІ»өНУЪ100%Ўў·зПХЧЫәПЖАј¶ФЪBАај°ТФЙПЎЈ

ЎЎЎЎПФИ»Ј¬іҘё¶ДЬБҰја№ЬЦёұкА©ідЈ¬ПХЖу“ҙпұк”ДС¶ИФцјУЎЈ¶ФУЪЦРРЎРНұЈПХ№«Лҫ¶шСФЈ¬Ҫ«»бФцјУЖдЧКұҫҪрС№БҰЎЈУлҙЛН¬КұЈ¬Ў¶№ж¶ЁЎ·¶ФУЪОҙҙпұ깫Лҫја№ЬҙлК©ёьОӘПёЦВЈ¬ФцБРЦШөгәЛІй¶ФПуЎЈ¶ФУЪОҙҙпұкПХЖуЈ¬РВФцја№ЬМё»°Ј¬ТӘЗуұЈПХ№«ЛҫМбҪ»ФӨ·АіҘё¶ДЬБҰідЧгВК¶с»Ҝ»тНкЙЖ·зПХ№ЬАнөДјЖ»®Ј¬Ч·»Ш¶Ф·зПХёәУРФрИОөД¶ӯКВәНёЯ№ЬРҪікөИҙлК©ЎЈИз№ыІЙИЎЙПКцҙлК©әуіҘё¶ДЬБҰОҙГчПФёДЙЖ»тҪшТ»ІҪ¶с»ҜөДЈ¬ТшұЈја»бҪ«ҪшТ»ІҪІЙИЎҪУ№ЬЎўЙкЗлЖЖІъөИја№ЬҙлК©ЎЈН¬КұҪ«әЛРДіҘё¶ДЬБҰідЧгВКөНУЪ60%»тЧЫәПіҘё¶ДЬБҰідЧгВКөНУЪ120%өДПХЖуБРОӘЦШөгәЛІй¶ФПуЎЈҙЛҫЩУРЦъУЪ¶ҪҙЩПХЖуіҘё¶ДЬБҰөД№ЬАнәН»ЦёҙЈ¬О¬»ӨұЈөҘіЦУРИЛАыТжЎЈ

ЎЎЎЎёщҫЭ№вҙуЦӨИҜСРҫҝЛщөДІвЛгЈ¬ФЪРВ№жұкЧјПВЈ¬УР5јТұЈПХ№«ЛҫҙУҙпұкЧӘұдіЙОҙҙпұкЎЈҙУ·зПХЧЫәПЖАј¶ҝҙЈ¬іӨ°ІФрИОІЖПХөИ5јТ№«ЛҫЖАј¶ОӘCј¶ЎЈҙУіҘё¶ДЬБҰідЧгВКҝҙЈ¬°ІРДІЖПХ(125%)ЎўІіәЈІЖПХ(121%)ұЖҪь120%Ј¬ҙжФЪіҘё¶ДЬБҰІ»ЧгөД·зПХЎЈУИЖдКЗ¶ФТ»Р©·зёсјӨҪшөДЦРРЎұЈПХ№«Лҫ¶шСФЈ¬РВ№жөДја№ЬТӘЗуёьјУСПёсНёГчЈ¬»бЖрөҪПЮЦЖ№ж·¶ЧчУГЎЈ

ЎЎЎЎКВКөЙПЈ¬ұЈПХ№«ЛҫөДЕвё¶Ўўёшё¶ЎўЧјұёҪрЎўұЈ·СЎўФЩұЈПХЧКІъј°ёәХ®ҝЖДҝөИұд¶ҜЈ¬ТФј°ұЈПХ№«ЛҫН¶ЧКЧКІъҪб№№өДұд»Ҝ(І»Н¬Н¶ЧКЧКІъРОМ¬ФЪұЈПХ№«ЛҫјЖЛгіҘё¶ДЬБҰКұЖдИПҝЙұИАэІ»Н¬)Ј¬¶ј»б¶ФЖдіҘё¶ДЬБҰідЧгВКІъЙъҪПҙуУ°ПмЎЈФЪПЦУРөДіҘё¶ДЬБҰја№ЬМеПөПВЈ¬ҫЎ№ЬУРІҝ·ЦПХЖуОҙҙпөҪіҘё¶ДЬБҰідЧгВКөДј°ёсПЯЈ¬ө«ЖдЦР№«ЛҫЦОАнЦЖ¶ИҪЎИ«ЎўТөОсҪб№№УЕБјөДПХЖуУРНыЛіЧЕ“іҘ¶юҙъ”(ЦР№ъөЪ¶юҙъіҘё¶ДЬБҰја№ЬМеПө)ҪЁЙиЦ®·зЈ¬Т»¶ЁіМ¶ИЙП»әҪвЧКұҫС№БҰЈ¬¶шЦОАнҪб№№»мВТЎўЧч·зјӨҪшөДПХЖуФтҪ«ФЪ“іҘ¶юҙъ”КұҙъГжБЩёьҙуөДЧКұҫС№БҰЎЈ

ЎЎЎЎИэЦ§ЦщМеПөөДИ·Бўҫц¶ЁБЛ“іҘ¶юҙъ”ТФ·зПХОӘөјПтЈ¬Зш·Ц“әГ№«Лҫ”әН“»ө№«Лҫ”өД·ҪПтЈ¬¶ФІ»Н¬·зПХПХЖуКөРРІоұр»Ҝја№ЬЈ¬ҙжФЪІ»Н¬іМ¶ИҫӯУӘ·зПХөДПХЖуҪ«ГжБЩІ»Н¬өДЧКұҫТӘЗуЎЈ¶аО»ұЈПХҪзИЛКҝФӨјЖЈ¬ТФАнІЖТөОсОӘЦчөДЦРРЎРНКЩПХ№«ЛҫҪ«»бГжБЩЧКұҫІ»ЧгөДҪПҙуМфХҪЎЈ

ЎЎЎЎіцВ·ЈәЙМТөДЈКҪҙҙРВ

ЎЎЎЎОгУ№ЦГТЙЈ¬ІЖПХРРТөөДёЯјҜЦР¶ИЈ¬ЦВК№“ВнМ«Р§УҰ”Н№ПФЈ¬ұнПЦЦ®Т»ҫНКЗ№жДЈФҪҙуФцЛЩФҪёЯЈ¬№жДЈФҪРЎФцЛЩФҪөНЈ¬“ЗҝХЯәгЗҝ”ЎЈ№жДЈЦ®НвЈ¬ЦРРЎІЖПХ№«ЛҫөДР§ВКТІФ¶өНУЪН·ІҝЖуТөЎЈУРТөДЪИЛКҝНЁ№эКэҫЭ¶ФұИ·ЦОцЦ®әу·ўПЦЈ¬ҙу¶аКэЦРРЎ№«Лҫ»ъ№№ІъДЬЎўИЛҫщІъДЬҫӘИЛТ»ЦВЈ¬ЖХұйВдәуУЪҙу№«ЛҫЈ¬әуПЯіЙұҫВКФ¶Ф¶ёЯУЪҙу№«ЛҫЎЈ

ЎЎЎЎәвБҝТ»јТІЖПХ№«ЛҫҫәХщБҰЧоЦШТӘөДЦёұкЦ®Т»КЗәуПЯіЙұҫВКЎЈИз№ы°СұЈөҘұЯјКіЙұҫ¶ЁТеОӘұЈПХЕвё¶ЎўНвІҝПъКЫ·СУГЎўІйҝұ·СЎўЛ°ҪрөИЈ¬°СұЈөҘіЙұҫНкИ«МЮіэәуөДЖдЛыЛщУРіЙұҫ¶јЧчОӘЧФЙнәуПЯіЙұҫЎЈёщҫЭ»ӘЕ©ұЈПХЧЬҫӯАнХЕЧЪиәөДөчСРЈ¬“АПИэјТ”ЖҪҫщәуПЯіЙұҫВК6.5%;№жДЈҙпөҪ150-1000ТЪФӘЦ®јдөД№«ЛҫәуПЯіЙұҫВКЖҪҫщФЪ11%ЙППВ;50-150ТЪФӘЦ®јдөД№«ЛҫәуПЯіЙұҫВКФЪ15%ЙППВЈ¬№жДЈёьРЎөД№«ЛҫәуПЯіЙұҫВКЙхЦБҙпөҪ20%ТФЙПЎЈ

ЎЎЎЎХЕЧЪиәИПОӘЈ¬“іөПХБмУтөДФЛУӘР§ВКәНіЙұҫ·ЗіЈЦШТӘЈ¬ЦРРЎ№«ЛҫПаұИҙуРН№«ЛҫЈ¬№М¶ЁіЙұҫВКДДЕВЦ»¶а2өҪ5ёц°Щ·ЦөгЈ¬¶јУРҝЙДЬ¶јКЗЦВГьөДЎЈ”

ЎЎЎЎ№э¶ИТААөіөПХТөОсЎўЙМТөДЈКҪҙуН¬РЎТмөДЦРРЎІЖПХ·ўХ№Ц®В·ФЪәО·Ҫ?Чцјх·ЁМФМӯВдәуІъДЬЈ¬ЧцјУ·Ё№№ҪЁәЛРДДЬБҰҪшТ»ІҪМбЙэИЛҫщІъДЬКЗМвЦРУҰУРЦ®ТеЈ¬ө«¶ФА§ДСЦШЦШөДЦРРЎІЖПХ№«ЛҫАҙЛөЈ¬»№Ф¶Ф¶І»№»ЎЈ

ЎЎЎЎҙҙРВЙМТөДЈКҪІЕДЬЙұіцТ»МхСӘВ·ЎЈФЪҝЖјј·ЙЛЩ·ўХ№өДҪсМмЈ¬ҪрИЪҝЖјј¶ФұЈПХТөөДУ°ПмКЗөЯёІРФөДЈ¬ТІКЗИ«·ҪО»өДЎЈҝЖјјҙҙРВІ»ҪцёДФмҙ«НіұЈПХјЫЦөБҙөДёчёц»·ҪЪЈ¬ҙУІъЖ·¶ЁјЫЎўІъЖ·ЙијЖЈ¬өҪУӘПъЎўәЛұЈЎўіРұЈЎўАнЕвЎўұЈИ«ЎўФцЦө·юОс;БнТ»·ҪГжЈ¬ҝЖјјҙҙРВТІФРУэРВөДұЈПХЙМТөДЈКҪЎЈ

ЎЎЎЎ¶ФУЪЦРРЎПХЖу¶шСФЈ¬ХвҝЙДЬКЗКөПЦНдөАі¬іөөДҫшјСБј»ъЎЈ