一场突如其来的水灾,让大家再也不能无视日益庞大的新能源车群体的保险问题。

截至今年 6 月份,我国的新能源汽车保有量已经突破了 600 万大关,不过,尽管新能源车已经逐渐走向主流,但是与传统燃油车相比,不少消费者在购车时依旧对于新能源车尤其是纯电动车型抱有怀疑的态度。

除去保值率、续航能力、充电便利性这些显性层面上的因素以外,令人们对电动车产生怀疑的一大原因,就是电动车以及电池的安全性。虽然目前没有证据表明电动车的自燃率就一定比燃油车高,但是由于电池化学属性使然,电动车在发生自燃时往往蔓延迅速,而且难以扑灭。

对于新能源车自燃有顾虑的除了消费者以外,还有与广大车主密切相关的保险机构,毕竟新能源车的安全性与整个保险行业的赔付率都是密切相关的,但是长久以来,国内的新能源车在保险方面都并没有针对性的条款,在绝大部分情况下新能源车都只能套用燃油车的保险条款。

这对于消费者和保险机构来说都算是一个潜在的 " 灰色地带 ",而这个灰色地带在很多时候也导致了双方的扯皮和推诿责任。

新能源车专属保险来了?

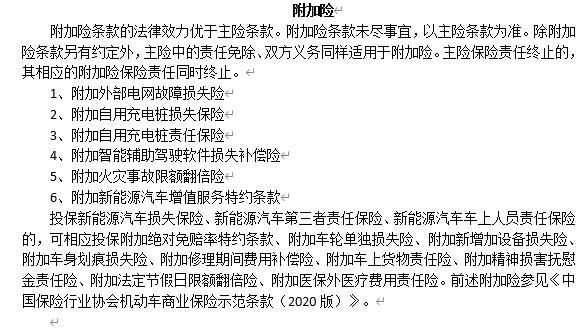

在近日,中国保险行业协会公布了一份名为关于征求《中国保险行业协会新能源汽车商业保险专属条款(2021 版征求意见稿)》意见的通知,这也意味着,国内市场也许将很快迎来为新能源车 " 量身打造 " 的保险条款。

在公布的具体细则中,最引人注意的就莫过于那几条前所未有的新能源车附加险了。比如关乎于充电的就有外部电网故障损失险、自用充电桩损失险、自用充电桩责任险等,能涵盖 " 外部电路导致车辆损毁 "、" 外部因素导致充电桩损毁 "、" 充电桩故障导致第三方伤亡或财产损失 " 等方面,能将车辆充电时的风险降到最低。

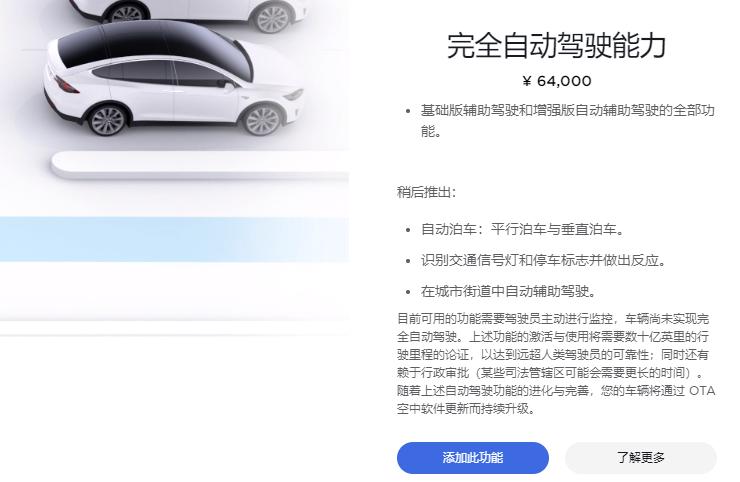

同时,针对目前新能源车中非常流行的 " 智能辅助驾驶软件 ",在细则中也得到了前所未有的重视。要知道,目前不少车企的自动驾驶辅助功能是需要靠车主额外为软件付费才能实现的,而这类 " 无形资产 " 在以前往往会被保险公司所忽略,但是其实车主确实是为这类功能花费了不少金钱(比如特斯拉的 FSD 自动驾驶功能就要高达 64000 元),而如果车主购买了智能辅助驾驶软件损失补偿险的话,因发生主险责任范围内的事故,导致车辆全部损失,造成智能辅助驾驶软件无法使用的,保险人将能获得一定的赔偿。

而针对大家最关心的自燃部分,除了投保人车辆本身的赔付以外,为了应对电动车在停车场、充电桩自燃时 " 波及 " 到周边车辆或房屋的情况,在意见稿中也专门为新能源汽车设置了专属附加险——火灾事故限额翻倍险。

投保人在购买保险时可以选择将被保险新能源汽车的第三者责任保险赔付金额 " 翻倍 ",具体有两倍、三倍、四倍这三个不同档次,大家可以根据需要来购买,按照目前我国 " 第三者 " 保险 1000 万的最高限额来看,在购买翻倍险以后最高赔付金额将能高达 4000 万。

买了这个保险以后,大家可以放心地将新能源车停到两台劳斯莱斯中间了。

水灾加速新保险落地

在此前的严重水灾过后,根据河南银保监局公布的数据显示,截至 8 月 3 日河南保险行业已接到理赔报案 54.58 万件,初步估损 112.21 亿元,已决赔付 10.93 万件,已决赔款 18.51 亿元,而这个数字在后面只会进一步上升。

在这场巨大的损失当中,新能源车保险条款的问题再一次引起人们的关注。对于一般燃油车来说,在保险改革以后,涉水险已经被包含到了车损险当中,但是要注意的是,涉水险的全称其实是" 发动机特别损失险 ",其针对的是传统燃油车的内燃机进水,那对于靠电池、电机驱动的电动车来说实际并不在理赔范围当中。

一场突如其来的水灾,让大家再也不能无视日益庞大的新能源车群体的保险问题。

保费或将进一步上涨

保险细则的完善固然是值得庆贺,但是对于车主来说,保险费用的支出同样也是需要考虑的问题。据统计,目前国内新能源车的平均保费要比燃油车贵出 21% 左右,同时赔付率也要比燃油车更高。

而作为新能源车车主,如果想要获得更加全面的保障,比如购买那几项针对性的附加险,那最终的保费恐怕还将进一步上涨,这也势必会削弱新能源车原来 " 低使用成本 " 的优势。加之新能源车本身的二手残值就偏低,保费的上涨毫无疑问将会导致" 高保低赔 "的现象进一步加剧。

不过,从长远来看,新能源车专属保险的推出依旧是相当有必要的,一方面,随着新能源车保有量的逐年暴增,现有保险机制的局限性已经暴露了出来,使用传统车险条款,只会让很多新能源汽车特有的风险未能纳入保险保障范围,细化新能源车保险条款无论是对车主本身还是其他交通参与者来说都是一件好事。

其次,虽然目前新能源车的保费要比燃油车高,但是随着技术的稳定以及市场份额的提升,在日后新能源车与燃油车在保费方面的差距将会慢慢缩小。总的来说,新条款的推出对于新能源车市场来说绝对是利大于弊的。