原标题:财险业务:保费增速放缓 差异化策略谋发展

近日,A股上市险企半年报悉数出炉。据《金融时报》记者统计,在财险板块,人保财险、平安产险、太保产险财险“老三家”上半年实现原保险保费收入4675亿元,几乎与去年同期持平。车险综合改革下的保费规模短期承压成为财险整体保费增长的阻碍。但“低迷”并未笼罩非车险业务,特别是短期健康险依然保持着高增速。“老三家”依托规模和品牌等优势,将财险综合成本率稳定在100%以内,实现承保净利润110.3亿元。

净利润实现两位数增长

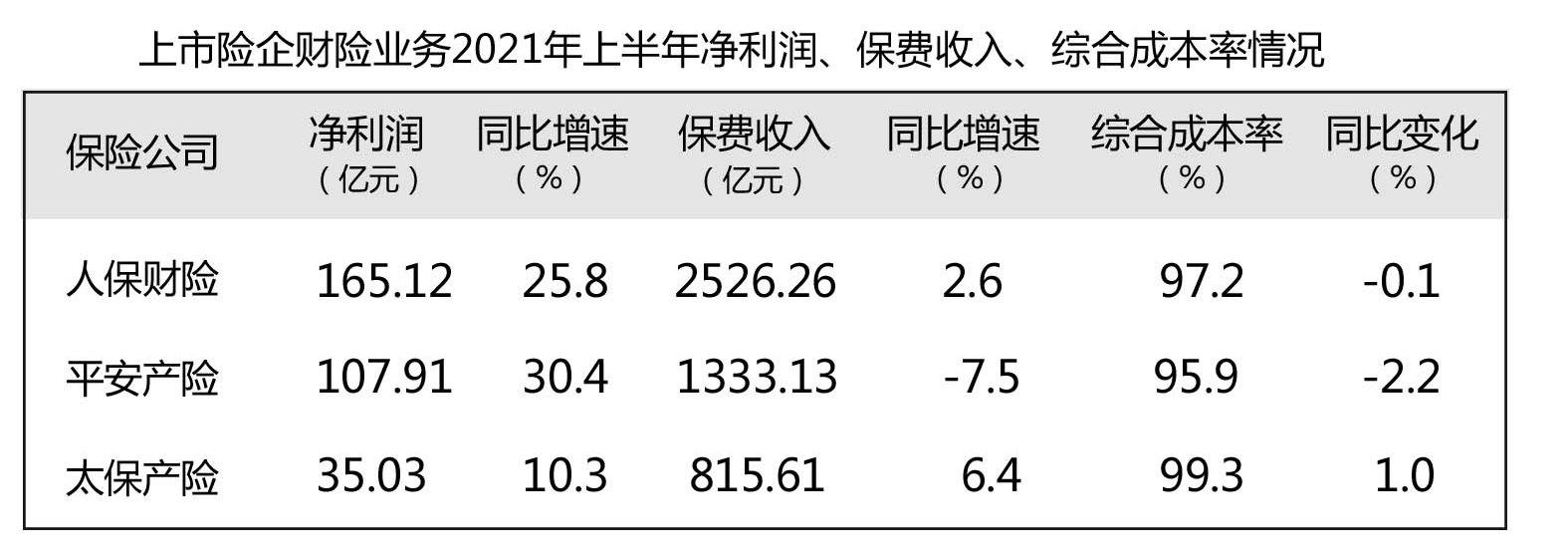

上半年,面对错综复杂的国内外环境以及车险综合改革持续深化、市场竞争加剧等挑战,“老三家”财险业务保费收入呈分化态势。太保产险增速拔得头筹,保险业务收入达815.61亿元,同比增长6.4%;人保财险为2526.26亿元,实现2.6%的同比正增长;平安产险保费同比下降7.5%,为1333.13亿元。

而相对财险业务保费的低迷增速,上述三家上市险企上半年实现净利润两位数的正增长。人保财险净利润收入达165.12亿元,同比增长25.8%。平安产险营运利润为107.91亿元,同比增长30.4%。太保产险净利润为35.03亿元,同比增长10.3%。值得注意的是,唯一保费收入同比下降的平安产险,盈利增长却是最快的。

在行业综合成本率逼近100%之时,“老三家”仍维持承保盈利实属不易。上半年,平安产险承保利润呈翻倍增长,增幅高达117.4%;综合成本率同比优化2.2个百分点至95.9%。人保财险承保利润增幅为2.4%;综合成本率97.2%,同比下降0.1个百分点。太保产险综合成本率99.3%,同比上升1个百分点,这也导致其承保利润明显下滑,负增幅度高达55.6%。

总体上看,“老三家”依然占据着逾60%的财险市场份额,虽较去年同期下滑了1个百分点,但强者地位岿然不动。其中,人保财险占有率为34.3%,同比上升0.3个百分点;平安财险占有率为18.2%,同比下降1.8个百分点;太保财险占有率为11.1%,同比上升0.5个百分点。

车险综合成本率普升

曾经“一险独大”,如今成为“拖累”,财险保费增速放缓的主因无疑在车险业务。受车险综合改革的持续影响,上半年,“老三家”车险保费整体下降,人保财险车险保费收入1207.55亿元,同比下降7.8%,平安产险和太保产险车险保费分别为890.15亿元和446.42亿元,同比均下降6.9%。

由于车险保障责任的增加以及各种自然灾害频发导致赔付额的增长,上半年车险综合成本率普遍攀升。人保财险的车险综合成本率为96.7%,同比上涨1.9个百分点;平安产险为97.4%,同比上涨2.7个百分点;太保产险为99.0%,同比上涨1.2个百分点。

《金融时报》记者注意到,面对车险综合改革,三家险企的应对策略是“求同存异”,优化车险业务结构,提质增效,要改革也要效益是共同目标。不同的是,人保财险明确提出要以“强化直销团队和车商团队建设,提升渠道效能”,改变以往因对渠道的高度依赖而产生的高费用问题。

太保产险董事长顾越在业绩发布会上表示:“在整体的车险经营中,车险综合改革带来一定压力,但改革也倒逼保险公司精细化经营、精益化运营、精确化管理。”他进一步解释,这一策略重在运营管理的集约化。

平安产险则表示,计划将集团既有的科技优势深入运用于车险业务经营,进一步加强客户线上化服务,同时,推动产品和服务创新,推出专属新能源车险产品,满足客户多样化需求。

尽管从目前看,下半年车险业务依旧难言乐观,但财险巨头们对新能源车险市场却是十分看好。中国人保(601319)集团副总裁、人保财险总裁于泽表示,新能源车险专属条款征求意见稿已经公布,费率方案尚未发布,但参考过往车险综改的情况,预计新能源车的费率仍采取车型定价,不同车型之间的保费有升有降。随着国家推进的减排环保战略,包括双碳战略发展等,新能源车销量将继续呈现大幅增长态势,人保财险将抓住机遇,大力拓展新能源车险。

“新能源车是一个新兴市场,从新能源车的增长情况来看,占比最高的是城市公交,增长最快的是家用车,增速超过87%。”顾越表示,对于新能源车、无人驾驶等新课题,太保产险将展开积极探索。

健康险增速独领风骚

上半年,上述三家上市险企在非车险领域均有不俗表现。

随着民众健康意识的快速提升,从百万医疗险到各地密集推出的“惠民保”产品,短期健康险已经成为财险公司的主力险种。半年报数据显示,人保财险、平安产险和太保产险三家公司的健康险保费同比增幅分别达20.8%(含意外险)、65.4%和70.1%。

从实际策略来看,人保财险主抓政策性健康险和个人健康险。在社会医疗保险业务方面,拓展大病保险新项目和巩固其他社会医疗保险业务固有优势的同时,加大“惠民保”业务拓展力度,抢抓长期护理保险第二批试点契机。在商业意外健康险方面,大力发展效益型个人分散性业务,推进驾乘类意外险和个人健康险业务发展。太保产险则不断丰富个人类健康险产品的供给和创新,积极推进医保类、扶贫类及城市定制型普惠医疗等健康险创新项目的快速发展。

同时,围绕实施乡村振兴战略,农业保险发展潜力巨大,但高风险也考验公司的专业化经营水平。上半年,人保财险实现农险保费收入295.65亿元,同比增长15.8%,承保利润达3.81亿元,同比增长135.2%,盈利优势明显。太保产险农险业务收入为 67.25亿元,同比增长17.5%;综合成本率99.9%,盈亏基本平衡。

但人保财险和太保产险在农险业务的发力点略有不同,人保财险主要是深耕种植险,创新推出岭南特色水果种植与果实损失保险等百余个地方特色性产品,完全成本保险和收入保险由原来的6省试点扩大到13个粮食主产省。太保产险更侧重养殖险业务,该项业务上半年综合成本率同比下降17.9个百分点。

除健康险外,责任险是财险业的另一大优势险种。上半年,人保财险全面助力国家重大战略,安全生产责任险、特种设备责任险等项目持续快速发展,责任险实现保费收入188.75亿元,同比增长18.5%。太保产险大力推动食品安全、安全生产、新材料等责任保险的快速发展,上半年责任险业务收入达67.15 亿元,同比增长38.7%。平安产险强调生态环境,通过环境责任险等多种形式落地渔业保险,引导海洋资源的可持续开发和使用。

整体上看,随着车险业务结构性调整走向纵深,“三巨头”纷纷表示将更加注重车险和非车险业务的融合发展。可以期待,财产险业务将在促进实体经济发展与社会稳定方面发挥更大作用。