ЎЎЎЎРВДЬФҙЖыіөұЈПХХэФЪҙтЖЖҙ«НіДЈКҪЈ¬»эј«Уөұ§КРіЎұд»ҜЎЈЙоёыИьөАәНҫ«Пё»Ҝ·юОсҪ«КЗҝӘНШРВДЬФҙЖыіөКРіЎөДБҪҙуЦъНЖТэЗжЎЈ

ЎЎЎЎ2021Дк9ФВ1ИХЖрЈ¬РВЎ¶°ІИ«ЙъІъ·ЁЎ·ХэКҪКөК©ЎЈ·Ё№жЦРГчИ·№ж¶ЁЈ¬°ЛҙуёЯОЈРРТөЈЁЦчТӘ°ьАЁЈәҝуЙҪЎўОЈПХ»ҜС§Ж·ЎўСМ»Ёұ¬ЦсЎўҪ»НЁФЛКдЎўҪЁЦюК©№ӨЎўГсУГұ¬ХЁОпЖ·ЎўҪрКфТұБ¶ЎўУжТөЙъІъөИ°ЛҙуАаРРТөЈ©ұШРл№әВт°ІИ«ЙъІъФрИОПХЈ¬·сФтОҘ№жЖуТөҪ«КЬөҪЦШ·ЈЎЈ°ІФрПХТСұ»БРОӘ°ІИ«ЙъІъБмУтөДЗҝЦЖұЈПХЈ¬ІўЧчОӘТ»ПоЦЖ¶ИіӨЖЪҙжФЪЎЈ

ЎЎЎЎ№ДАшёчРРёчТөН¶ұЈ°ІФрПХј°ЖдЛыУл°ІИ«ЙъІъПа№ШөДФрИОПХЦЦЈ¬ТСіЙОӘ°пЦъЖуТөМбёЯ°ІИ«№ЬАнЛ®ЖҪЈ¬ЧӘТЖ·ЦЙў°ІИ«КВ№К·зПХЈ¬ұЈХПҙУТөИЛФұЙъГьІЖІъ°ІИ«өДУРР§Нҫҫ¶ЎЈ

ЎЎЎЎРВДЬФҙЖыіөПа№ШПХЦЦј°МШөг

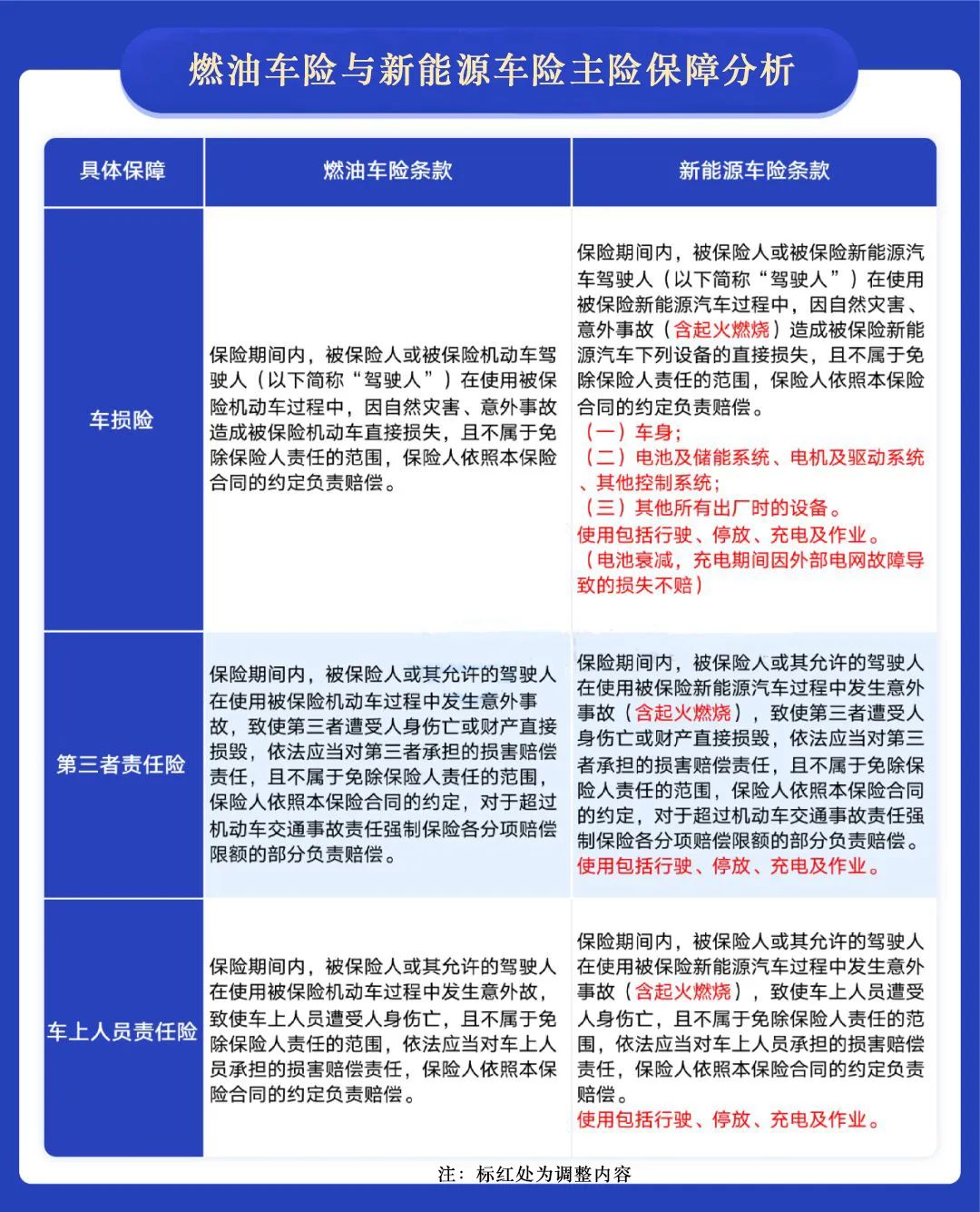

ЎЎЎЎРВДЬФҙЖыіө·ҪГжЈ¬КЧПИМёМёЖдУлҙ«НіЖыіөФЪұЈПХ·ҪГжөДЗшұрЎЈРВДЬФҙЖыіөУлҙ«НіИјУНЖыіөФЪјЭК»МШРФЎў¶ҜБҰПөНіЙПУРЧЕұҫЦКЗшұрЎЈУлҙ«НіИјУНЖыіөИэҙујюЈЁ·ў¶Ҝ»ъЎўұдЛЩПдЎўөЧЕМЈ©І»Н¬Ј¬өз¶ҜЖыіөЧоЦШТӘөДКЗИэөзПөНіЈЁөзіШЎўөз»ъЎўөзҝШЈ©ЎЈРВІъЖ·ЎўРВјјКхёшОТГЗҙшАҙБЛРВөД·ўХ№әНМеСйЈ¬ТІН¬СщІъЙъРВөД·зПХЈ¬ТтҙЛТІіцПЦБЛІ»Н¬өДұЈПХРиЗуЎЈ 2021Дк12ФВ14ИХЈ¬ЦР№ъұЈПХРРТөРӯ»б·ўІјБЛЎ¶ЦР№ъұЈПХРРТөРӯ»бРВДЬФҙЖыіөЙМТөұЈПХЧЁКфМхҝоЈЁКФРРЈ©Ў·Ј¬ГчИ·Ҫ«“ИэөзПөНі”ДЙИлұЈХП·¶О§Ј¬ОӘРВДЬФҙЖыіөПы·СХЯМṩБЛёьјУУРР§әНУРХл¶ФРФөДұЈПХұЈХПЎЈ ДҝЗ°Хл¶ФРВДЬФҙЖыіөөДЙМТөұЈПХ·ЦОӘЦчПХәНёҪјУПХЈ¬ЦчПХ°ьАЁЈәРВДЬФҙЖыіөЛрК§ұЈПХЎўРВДЬФҙЖыіөөЪИэХЯФрИОұЈПХЎўРВДЬФҙЖыіөіөЙПИЛФұФрИОұЈПХЎЈИэҙуПХЦЦКЗПа»Ҙ¶АБўөДЈ¬Н¶ұЈИЛҝЙТФСЎФсІҝ·ЦН¶ұЈ»тХЯИ«ІҝН¶ұЈЎЈ

ЎЎЎЎЈЁөг»чНјЖ¬јҙҝЙ·ЕҙуІйҝҙЈ© ёҪјУПХ°ьАЁЈәёҪјУНвІҝөзНш№КХПЛрК§ПХЎўёҪјУЧФУГідөзЧ®ЛрК§ұЈПХЎўёҪјУЧФУГідөзЧ®ФрИОұЈПХЎўёҪјУҫш¶ФГвЕвВКМШФјМхҝоЎўёҪјУіөВЦөҘ¶АЛрК§ПХөИ13ПоПХЦЦЎЈёҪјУПХІ»ДЬ¶АБўН¶ұЈЈ¬ЦБЙЩТӘН¶ұЈТ»ёцЦчПХЎЈ РВДЬФҙЖыіөідөзЧ®·ҪГжЈ¬І»Н¬өДідөзЧ®ФЛУӘЙМ»бёщҫЭЧФЙн¶ФФЛУӘ°ІИ«өДТӘЗуј°ЖуТөҝ№·зПХДЬБҰөДФӨ№АЈ¬УРХл¶ФРФөШ№әВтІ»Н¬ПХЦЦЎЈДҝЗ°ҙуІҝ·ЦұЈПХ№«ЛҫХл¶ФідөзіЎХҫҝӘ·ўөДПХЦЦЦчТӘОӘ°ІИ«ЙъІъФрИОПХЎў№«ЦЪФрИОПХЎўІЖІъТ»ЗРПХЎўУӘТөЦР¶ППХЎў№НЦчФрИОПХөИјёҙуАаЎЈІҝ·ЦұЈПХ№«ЛҫТІҝЙёщҫЭРРТөөД·зПХМШХчЙијЖПа№ШТ»АҝЧУұЈПХ·Ҫ°ёЈ¬КөПЦідөзіөЧ®ФЛУӘ·зПХөгөДИ«ёІёЗЎЈ Хл¶ФідөзіөЧ®ФЛУӘЙМҝӘ·ўөДұЈПХПХЦЦЈ¬јИУРЦъУЪұЈХПИЛГсИәЦЪәП·ЁИЁТжЈ¬ҙЩҪшЙз»б°І¶ЁәНРіЈ¬ТІУРЦъУЪЖуТөјхЗбёәөЈЈ¬ЧӘјЮ·зПХЈ¬МбёЯБЛРРТөөДХыМеҝ№·зПХДЬБҰЎЈ РВДЬФҙЖыіөұЈПХ·ўХ№ПЦЧҙј°Нҙөг РВДЬФҙЖыіөРРТөЖХұйҙжФЪЧЕЖуТөіРКЬДЬБҰИхЎў·зПХТтЛШёҙФУЎўЙз»бУ°Пм№г·әөИЗұФЪ·зПХЎЈДҝЗ°№ъДЪХл¶ФідөзіЎХҫөДұЈПХ№әВтІўОҙіцМЁЗҝЦЖРФ№ж¶ЁЈ¬І»Н¬өДФЛУӘЙМ»бёщҫЭЧФЙнФЛУӘіЙұҫ»ШКХЦЬЖЪәН·зПХҝјБҝЈ¬ЧФРРҫц¶ЁКЗ·с№әВтұЈПХЎЈұЈПХ№әВтЗйҝцөДеДТмЈ¬ТІ»бөјЦВІ»Н¬іөЧ®ФЛУӘЙМУҰ¶Ф°ІИ«КВ№КөДЧЁТө¶ИУлЕвё¶ДЬБҰөДІ»Н¬ЎЈ