01

春天一到,小孩子就特别容易生病。

拿北京来讲,一会儿下雪了,一会又直逼三十度高温,别说小孩,连大人都有点跟不上老天爷的节奏。

怎么给娃穿衣服,变成宝妈每天头疼的事,捂也不是,脱也不是,一不小心感冒就跟着来了。

竹子同事去年刚诞下一个小可爱,因为她家在北京没法给孩子上医保,全得靠自费,

所以,这两天忙着给娃找一款合适的小额医疗险,以备不时之需,问我有没有推荐的,

借着这个机会,竹子仔细找了一圈,虽然很多产品已经停售了,但还是有非常多不错的产品,

今天我们来讲讲。

02

小额医疗险,平时写文章的时候捎带着提到过,但介绍的并不多,

这类产品保额较低,一般在1-2万,多的也不过5万。

最大的优势是0免赔,只要住院了就能报销。

关于要不要买小额医疗险,我一直都是持保留意见。

就我个人而言,对于这类保障的需求并不是很强烈。

买保险重在转移自己不能承受的大额风险,比如重大疾病风险、高额医疗费用风险、残疾风险、身故风险。

所以,重疾险、寿险、百万医疗险、意外险,是首先需要配置的。

像1-2万元的小额医疗费用风险,对大多数家庭来说都是能承受的,这部分风险可以考虑自留。

所以,如果一定要在百万医疗险和小额医疗险之间选一个,

竹子还是会强烈建议百万医疗险优先配置,便宜,保额高,保障大病和大的意外,作用更大。

不过话又说回来,小额医疗险通常保费都很便宜,用来填补百万医疗险1万免赔额的空档,也是可以考虑的,

再就是像我同事家这种情况,医保异地无法使用,小额医疗险的作用就尤为突出了。

总之,每个人每个家庭的情况千差万别,每个人的风险管理意识也不一样,

是选择搭配着买,还是单独购买,还是不买,需结合实际而定。

关于小额医疗险的购买,竹子这里补充几点注意事项:

一,小额医疗险的理赔记录可能影响后续配置其他产品。

现在的网销产品,健康告知基本都会问到,过往是否在其他保险公司有理赔记录,

如果买了一份小额医疗险,因为一点小毛病理赔了,之后很有可能就会被其他好保险拒之门外了。

而且这类产品本身续保条件就不理想,产品停售很频繁,虽然健康告知很宽松,但续保会考虑上一年度的疾病理赔情况,

因此,如果要买小额医疗险,最好先把重疾险、百万医疗险、寿险都买好,并且买足保额。

这样才不至于出现上面说的尴尬的情况。

二,具体产品选择,竹子觉得,一份完美的小额医疗险,最好能同时满足以下三个条件——

1)价格便宜

2)既保社保范围,又保自费药

3)保证续保

条件一二都比较好满足,满足最后一个条件的小额医疗险少之又少。

就竹子知道的,之前众安有一款尊享e生安心住院医疗险,同时满足这三个条件,但很可惜已经下架了。

安联住院宝是竹子一直以来比较推荐的小额住院医疗险,同时满足上面的三个条件,

这个产品现在知名度比较高,是意外险+小额住院医疗险,老少皆宜,性价比非常高。

除此之外,竹子还搜罗了几款不错的产品,下面来详细对比。

03

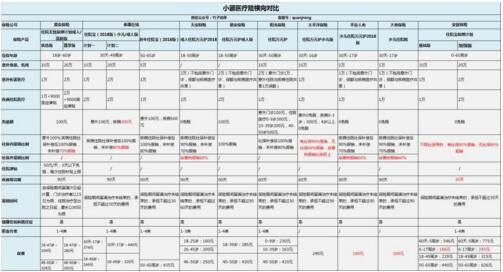

竹子一共挑选了9款小额医疗险,

(后台回复“小额医疗”获取高清大图)

直接按适用人群区别,分析如下:

一,成人小额医疗险

1)易安住院无忧保

易安住院无忧保障计划优点是,保障非常全面。

优选版的意外身故伤残10万保额,意外门诊和住院1万报销,疾病住院1万报销,还可以每天给付住院补贴50元,一年上限9000块。

缺点是只报销社保内的费用,而且有100元的免赔额。疾病等待期90天,也有点偏长。

保费方面,18-47岁,只要209元;48-60岁,也只需328元,性价比非常高。

2)泰康住院宝

不少朋友比较熟悉,保障也比较全面,年龄跨度从0~65岁,少儿、成人和老年人都能投保。

但有一点需要特别注意,

泰康住院宝仅限社保内,且续保比较严苛,理赔了就不能续保。

竹子建议,如果是少儿和60岁之前成人,可以选择其他产品,

如果超过60岁,泰康老年住院宝是可以选择的,65岁以前还都可以买。

一年保费是435块,保障内容比较全面,既有意外伤害保障,又有意外医疗(含门诊和住院),以及疾病住院医疗,适合老年人的保障需求。

3)天安成人住院万元护2018

保障较纯粹,只保障医疗住院,包括意外及疾病住院,整体来讲中规中矩。

产品的优点在于:

报销范围广:可以报销社保范围+自费药;

保额稍高:2 万元住院医疗的保额,且价格便宜。

不足就是报销比例低,社保报销后只能报销 90%,且自费药只能报销 60%,如果想买2万保额的产品,那么这款是可以考虑的。

4)易安住院万元护成人版

大致保障和天安万元护差不多,

最大的特点是不要求社保先行报销,也就是说,如果是异地就医,无法先用社保报销的费用,也能100%通过这款产品报销,

如果社保不在本地,那么购买这款产品也是比较不错的选择。

而且 30 岁的价格也非常便宜,1万保额才145 元,大部分人都可以买。

二,儿童小额医疗险

1)太平洋少儿住院万元护

这是一款专门针对儿童的小额医疗险,产品保障全面:

既有意外伤害保障,又有意外医疗(含门诊和住院),以及疾病住院医疗。

最大的特点是不限社保用药,自费药报销比例和社保内报销比例同步,

且等待期较短,只有60天,并且针对4岁以上儿童没有免赔额,

在费率上,不区分年龄,基础版统一定价是240元,

如果看重意外伤害保障和自费药报销,竹子觉得这款产品还是不错的。

2)平安少儿住院万元护2018、大地少儿住院险

这两款产品在保障上几乎没区别,

最大的特点是便宜,1万保额只需100元,

同时实现0免赔,报销比例非常高,而且自费药能报销60%,

这点非常重要,有的保险虽然医疗费用补偿也有1-2万,但在报销比例上却做了手脚,实际能报销的额度受到了限制。

两款产品主要区别在于,除基础版外,其他两个版本大地的价钱会比平安万元护贵一丢丢,另外无社保情况下,大地也会贵一些。

再就是承保公司不同,如果喜欢大公司的,优先选择平安万元护也是可以的。

三、老少通吃——安联住院宝

安联住院宝这款产品,竹子之前写过详细的评测,

产品基本形态上,以基础版为例,

提供10万意外身故/残疾+1万疾病住院医疗+1万意外医疗保障,

可以看做是一款小额意外险+小额医疗险产品。

它的主要亮点有三:

①不限社保用药,社保内外费用均可报销,对于实际发生的医疗费用,

如果没用社保先报销,赔付比例是80%;

如果用社保先报销了,那么赔付比例是90%。

②不因历史理赔而拒绝续保。

我们知道,大部分小额医疗险都有一个共同的毛病:有续保核保。

就是说,

保险到期后续保,需要经过保险公司审核同意,保险公司有权拒绝第二年的续保,

比如说患了糖尿病,第二年保险公司就不会再让续保了。

而安联住院宝,只要你如实告知,即使在上一保险年度患了糖尿病,

只要产品不停售,是可以一直续保的。

不过,它的健康告知也比较严苛,比如要求2年内不能有检查异常,1年内不能有超过5天的住院。

投保的时候一定要看仔细。

③第三个优势,就是保费便宜:

60天-5岁:546元/年;

6-17岁:166元/年;

18-49岁:229元/年;

50-65岁:440元/年;

以6-17岁为例,相同保额,泰康住院宝的保费是440元,安联是243元,差了近200元。

另外,疾病等待期也比较短,只有30天,适合不同年龄阶段的人购买。

04

以上就是关于小额医疗险方面的全部内容,其中确实不乏有性价比非常高的产品,拿来作为社保的补充,或者用来填补百万医疗1万元的空档,都是不错的选择,

但小额医疗险普遍“寿命不长”,这款产品能买多久,真的很难说。

所以,买保险最正确的顺序还是,重疾险、寿险、百万医疗险、意外险,再然后才是小额医疗险,不要忘记哦~