花几千甚至上万元买来的重疾险,当纸质合同到手后,你会认真阅读么?

其实在重疾险合同中,往往会藏匿一些小细节,这些细节就是保险从业者和保险消费者之间最大的“信息差”。

对于这些信息差,其中的一部分你也许被善意的提醒到了,但我敢保证,以下的10点细节你绝对会有所遗漏。细节虽小,但都会影响你的理赔呦~

01

伴随着医疗水平的日益提高,人们对多次赔付重疾险的需求越来越高,不过很多小伙伴并没有搞清楚,这里的多次赔付并不是绝对意义上的多次赔付。

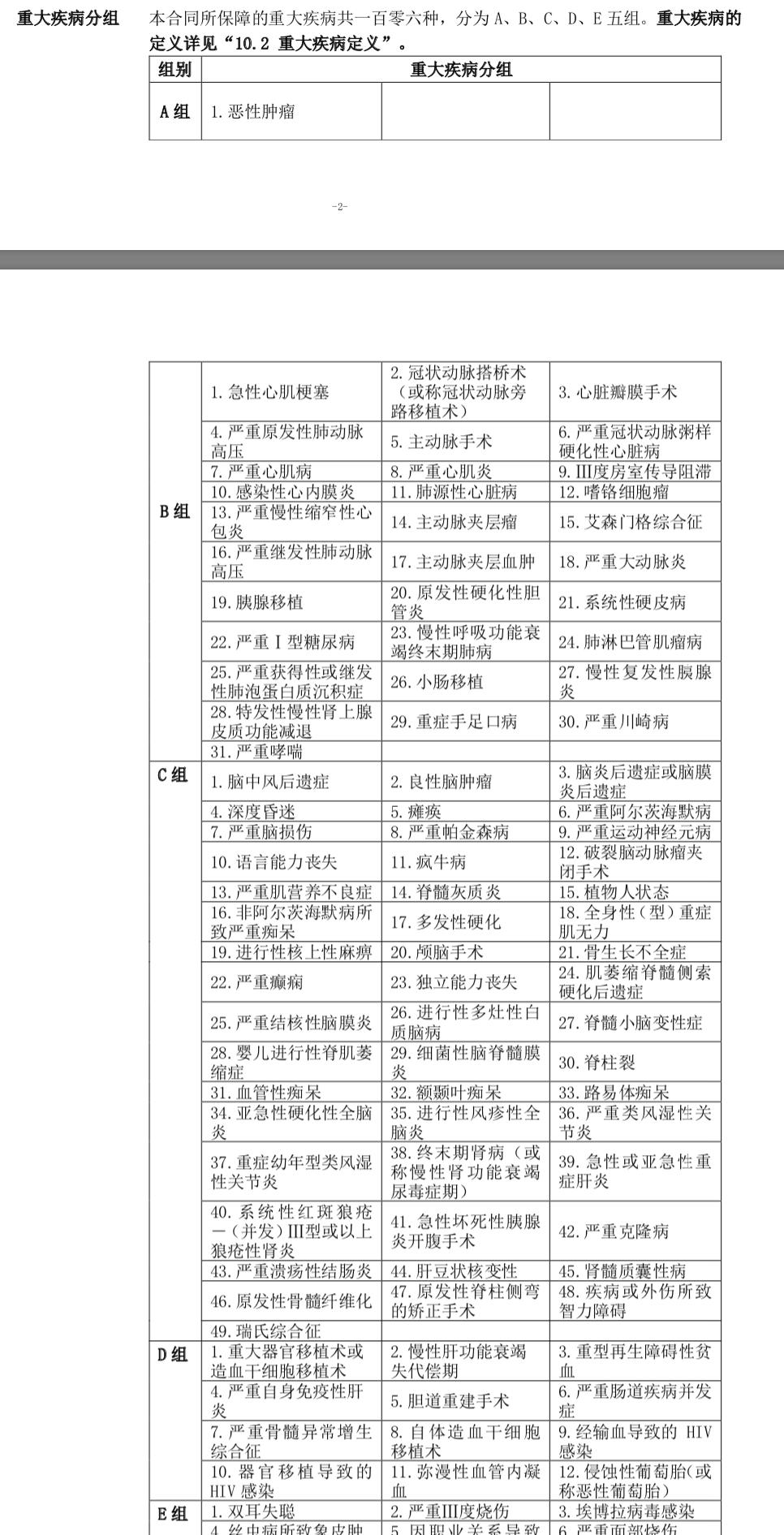

一般的多次赔付重疾险,都会对保障疾病做分组处理,下图是多次赔付重疾险完美人生重疾分组示意图:

我们可以清晰的发现,完美人生将恶性肿瘤、心脏疾病、脑部疾病、肢体残缺以及其他疾病有序的分为5组。多次赔付的规则就是单组疾病至多赔付1次,假如说赔付了心血管搭桥术,那么今后在突发心梗或其他心脏类重大疾病,保险公司也不会进行任何赔付了。

其实市面上90%的多次赔付重疾险的赔付规则都是如此,我们很难要求保险公司不去进行分组赔付,但我们一定要追求分组的合理性,比如上述分组,高发疾病全部岔开分组,不互相干扰就是最棒的。

如果你希望提高赔付率,想看看完全不分组的保险产品,可以去看一下康惠保多倍版或长生福重疾险,他们是完全不分组的,只要两次罹患重疾不是同种就可以进行二次赔付。

02

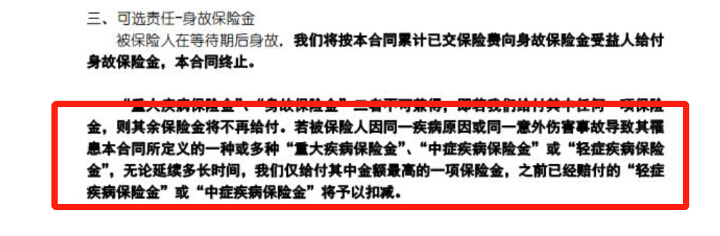

如果你自己浏览了重疾合同中具体保障病种,你就会发现,很多疾病会按照疾病的病程递进而被划分到不同的保障内容中,比如脑中风疾病,轻度脑中风、中度脑中风和重度脑中风往往就被重疾险划分到轻症、中症、重疾等3个分类。

那么既然是3个分类,那么就应该按照保障规则分别赔付,但有些重疾险则不是这样。比如康瑞保,他在合同中规定:

如果被保险人因同一疾病或意外导致其罹患重疾、中症、轻症,那么无论延续多长时间,保险公司仅给付其中金额最高的一项保险金。之前给付过的也会进行相应大的扣减。

比如被保险人因为轻度脑中风获赔30%保额,那么在保障合同期间无论什么时刻 ,罹患重度脑中风只能再次获赔70%保额。

你的重疾险合同中有这项坑坑的规定么?快去看看吧。

03

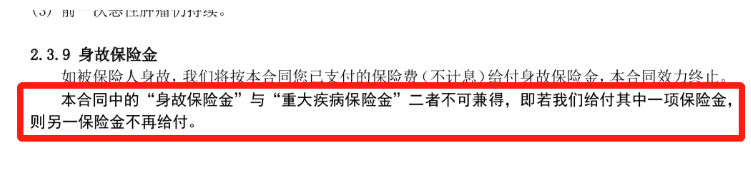

我们在购买重疾险时,总会去纠结是否要附加身故保障责任,但很多保险小白会对重疾险的身故责任产品误解。

这里小管家提示大家,重疾险中的身故责任并不是“完全意义上的身故责任”,当重疾险的重疾赔付过之后,重疾险的身故责任也就没有了。咱们拿星悦重疾险的身故责任举例:

所以现在很多朋友购买终身产品的时候还是会附加身故责任的,但是在购买定期产品作为加保的时候,已经不再考虑附加身故责任了,而是再加一点钱去购买高保额的定期寿险,这样的话重疾、身故就是分别赔付了,赔付率更高,更实惠。

04

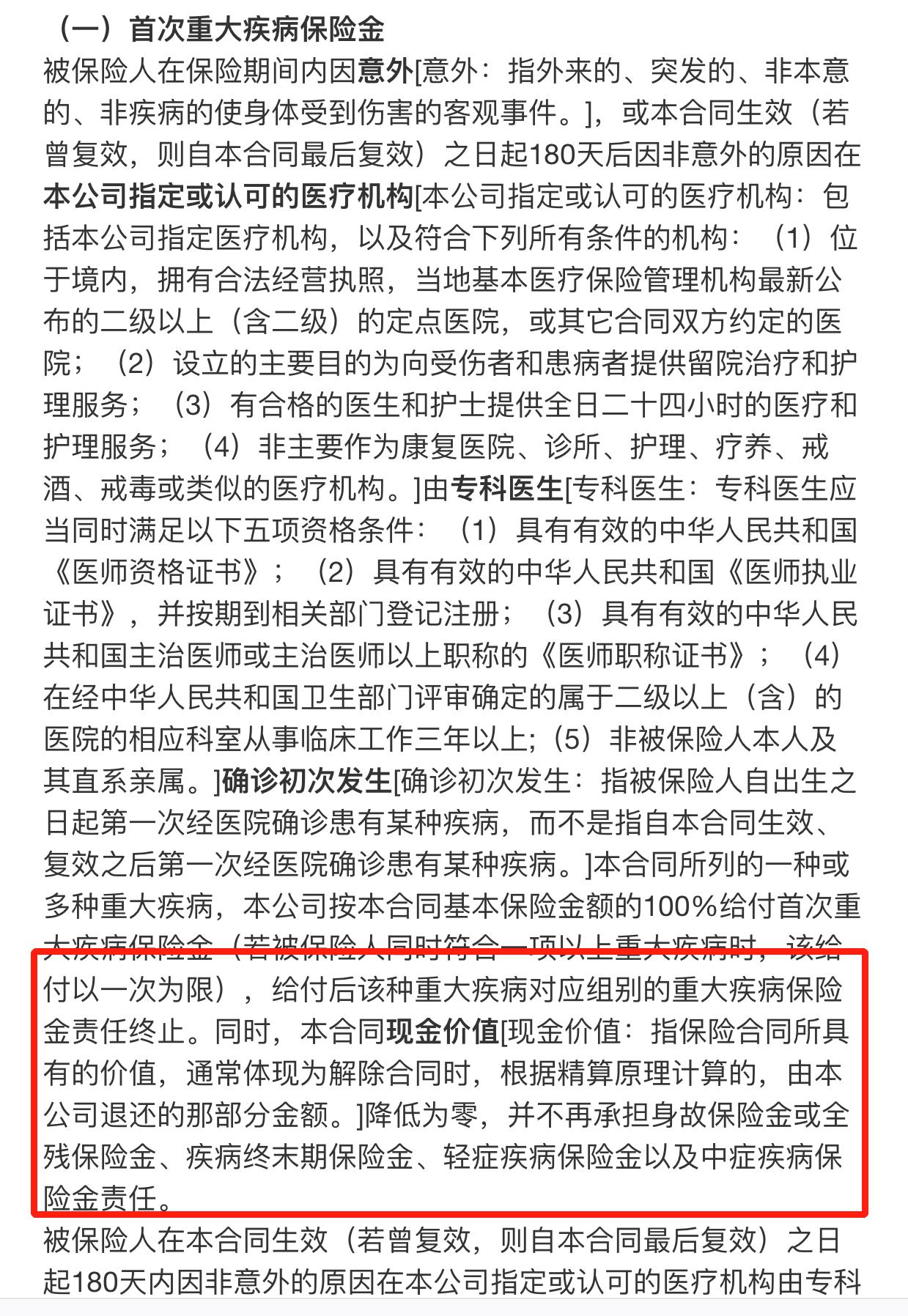

第四个潜规则还是出在多次赔付重疾险上,如果我们购买的是单次赔付重疾险,那么重疾一旦出险,那么保险公司赔付保额后保险合同就会终止了,所有的其他保障也自然荡然无存,如果是多次赔付重疾险呢?

在这一点上,多次赔付重疾险和单次赔付的相同,不论之前有多少次的轻症、中症出险,只要重疾出险后,那么轻症、中症保障也就失效了,只有其他次数的重疾保障了。咱们拿备哆分1号重疾险举例:

在重疾出险赔付后,保险合同现金价值为零、身故责任、轻、中症保险责任全部为零,只享受多次重疾保障以及其他附加险(比如恶性肿瘤多次赔付)保障。

经过小管家的“实地考察”,很多小伙伴都不清楚这点,所以划重点咯~

05

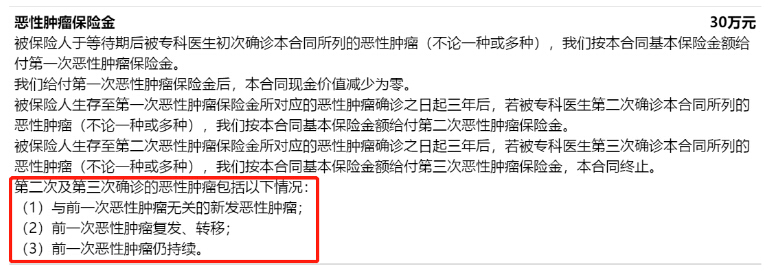

既然说到了恶性肿瘤二次赔付,咱们就来揭秘一下这项保障的小细节。

恶性肿瘤二次赔付一般可以分成两派,一种是传统保险公司的恶性肿瘤二次赔付,一种则是互联网保险公司。

一般来说,互联网保险公司的二次赔付是比较宽松的,间隔期一般为3年,而且可以是新发,也可以是复发的、转移的、甚至是上一次治疗仍在持续的。咱们拿信泰I立方防癌险举例:

传统保险公司则会比较严格,间隔期一般为5年,而且有部分产品对非新发的恶性肿瘤是不进行赔付的。

如果你重视恶性肿瘤二次赔付,那小管家提示你必须要关注这一点。恶性肿瘤在医学领域有一个名词叫做“5年生存率”,其实5年过后癌症就可以视为“被治愈了”,再进行二次赔付的概率不高,保障意义不大。

06

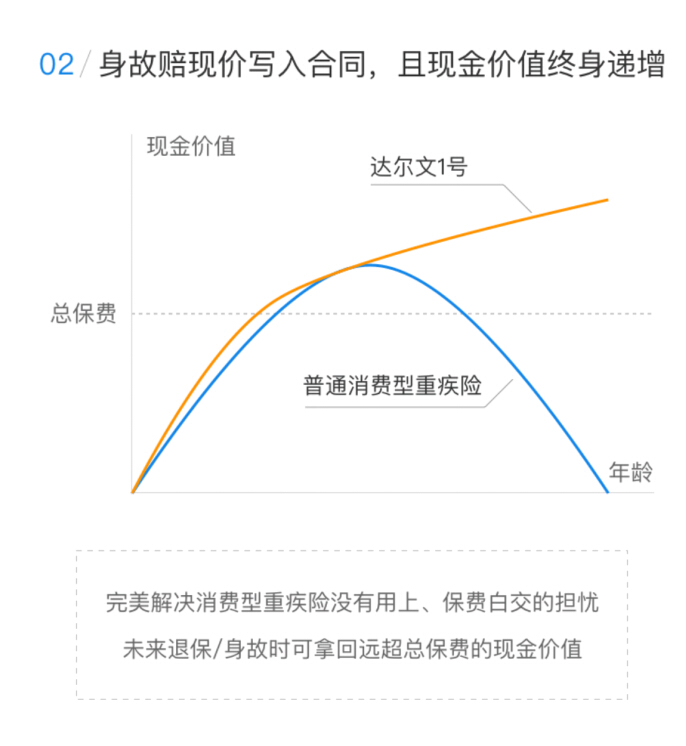

如果购买了消费型重疾险,那么在理论上如果在未出险的情况下被保险人身故,保单受益人是不会获得任何补偿的。但现阶段大多数互联网产品都可以通过退保的方式获得现金价值。

说到现金价值,很多小伙伴就会条件反射式的认为是“一笔小钱”。我们承认,大多数消费型重疾险在被保险人高年龄段的时候,金额确实不高,但还是有部分产品的保单价值随着被保险人的年龄升高一路走高,比如复星联合的达尔文1号。

如果你购买了消费型的重疾险,那么小管家建议你除了看保单条款外,还要看看保单的现金价值表。咱们不为了退保,但要至少要做到心里有数。

07

购买重疾险,如果在等待期检查出重疾、中症或轻症,那么大部分保单也就只能做退费解除合同处理了。但如果检查“健康告知”内容呢?

咱们举例来说,假如在健康告知中对血压有一定要求,那么如果在等待期期间内发现有高血压的情况,对我们未来的理赔会有影响么?

对此,小管家想多说两句,

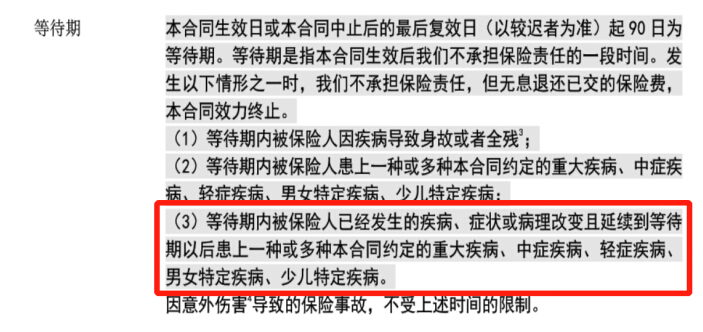

小管家的同事,购买了弘康的健康一生A,在等待期内发现了自己的甲状腺结节并做了消融术,这种情况需要补充告知么?这种情况该怎么操作呢?

首先,你要先通过智能核保或人工核保的方式,看看这种情况能否正常承保。如果核保的结果是可以,那你可以放心向保险公司进行补充告知了,基本上保单都会存续。但如果核保结果不能通过呢?你就要仔细检查自己的保单条款了。比如,康惠保旗舰版是这么规定的:

康惠保旗舰版中规定,等待期发生的疾病或症状,在等待期后的延续是不保障的。那么如果说等待期发现了高血压而没有进行补充告知,今后心血管疾病是否还在保障之列呢?所以如果条款中这么注明,那么建议你一定要进行补充告知。

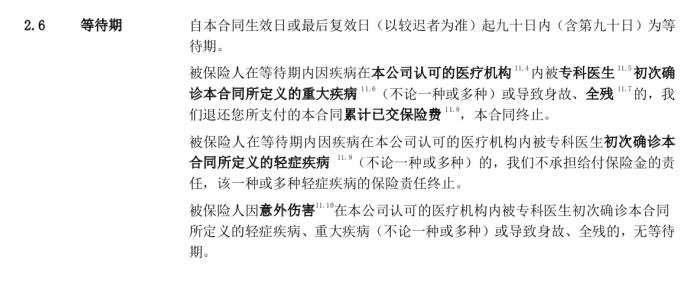

咱们换一个芯爱重疾险看一看,

我们发现芯爱的条款中对等待期的要求就不像康惠保旗舰版那么严格,只要不是轻症或重疾那么对于合同本身就没有影响。当然了这点也不能成为分别两款产品谁好谁坏的条件,毕竟康惠保旗舰版的等待期只有90天,而芯爱是180天。

08

最后说一点凑数的吧,这点和保险合同本身无关,但和各位的退保有关系。

互联网保险更新迭代速度快,总会有更优质的产品出险,每次有好产品出来,就会有部分小伙伴来咨询,

“我之前买的XXX不如新款好啊,我要不要退保啊?”

其实我们说,所有的保险代理人是“喜欢退保”,这和他们的佣金比例有关。所以是否要退保,这点完全不必咨询别人,视自己的消费观和自己对保单的亏损计算而定就可以了。

好了,今天的内容就是这些。在第8条中,小管家说的代理人“喜欢退保”是啥意思呢?周一,小管家会给大家解释不同渠道代理人之间的区别和与他们沟通时需要留心的地方。

有任何其他保险问题,欢迎私信我