从去年下半年开始,重疾险中有一个概念炒的很火,叫做“恶性肿瘤二次赔付”。为什么这项保障这么火呢?

第一、医学发达+体检频繁

人民生活水平好了,大多数单位都会组织每年一度的体检,在意一些的朋友在35岁以后还会给自己每年再加上一次,也就是半年体检一次。能把很多恶性肿瘤提早发现,获得更好的治疗机会。

在提早发现的前提下,患者3年内/5年内的生存率都是比较高的,甚至部分部位的恶性肿瘤生存率已经高达90%以上。

第二、恶性肿瘤具有易复发、易转移的特点

小管家不是医学生,就不在这扯什么大道理了。不过看了这么多年的电视剧、纪录片也大致能明白癌症的可怕之处。

换句话说,高生存率+高复发率促成了“癌症二次赔付”这项保障在消费者心里生根发芽。

保障本身没啥问题,但这项保障由于比较新,所以对应的价格应该怎么定价?什么价格消费者能够接受?一直没有定论。

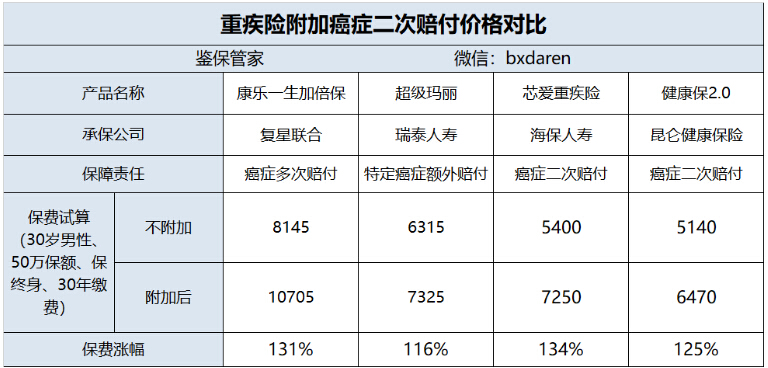

小管家找到了可附加这项保障的产品,他们附加癌症二次赔付的价格如下:

从表中可以看得出来,附加癌症二次赔付,市场“均价”还是比较贵的,会在原保费的基础上上浮20%-25%

上浮的比例高不高?我觉得市场最有话语权。精算师大大怎么算是他的事情,老百姓买不买账是自己的事情,但巧的是,答案往往都是不买账。

从小管家自身的客户来看,很多小伙伴对这项保障感兴趣,但往往了解价格后还是选择了基础保障。

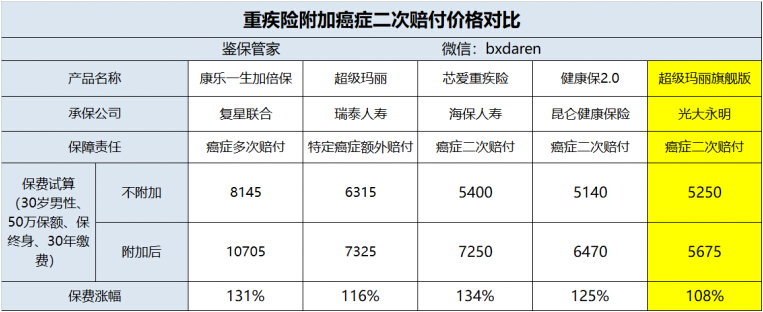

不过如果我告诉你,这项保障的价格被一款重疾险打了“1折”,你会心动么?

昨天,光大永明的“超级玛丽旗舰版”已经正式上线,这款产品可附加癌症二次赔付,附加险保费约为市场均价的10%!这是一款什么神仙产品,他的主险保障怎么样?咱们先来看看产品介绍。

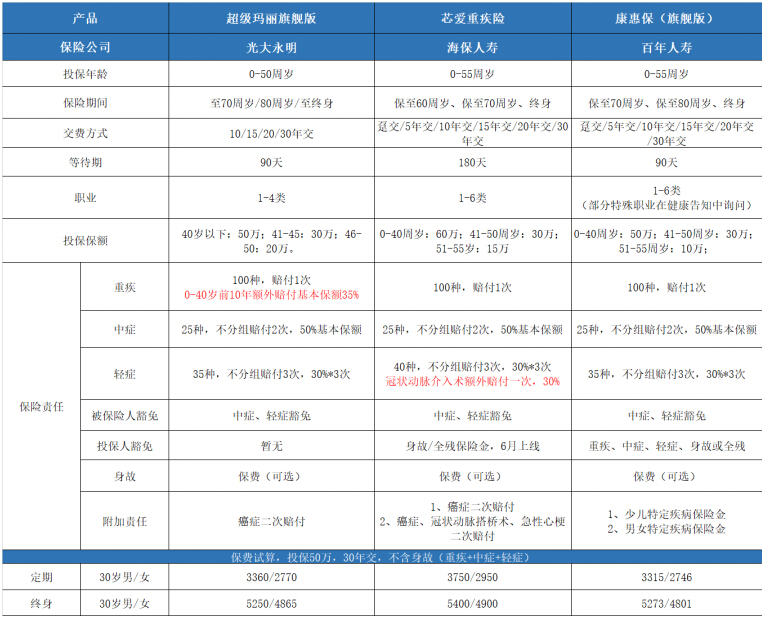

承保年龄:0-50周岁

保障期间:至70岁/80岁/终身

最高保额:0 -40周岁: 50万;41-45周岁: 30万;46-50周岁 :20万

缴费期间:趸交/10/15/20/30年

等待期:90天

职业类别:1-4类

可以看到,基础保障和康惠保旗舰版一样,都是保重疾+轻症+中症,

可选责任有:癌症二次赔付和身故保险金(赔付保额),

在投保时可以根据自己的需要进行搭配,譬如:

1.纯主险;

2. 主险+癌症二次赔付;

3. 主险+癌症二次赔付+身故责任

要注意的是,选了身故后一定会附加癌症二次赔付,不能单独选“主险+身故”的组合。

此外,超级玛丽旗舰版也有几个自己特有的亮点:

亮点一:0-40岁投保,前10年重疾保额额外增35%

即如果前10年确诊罹患重疾,可以一次性获得135%的基本保额,

此前,康乐e生2019和康瑞保都有类似的设计,算是一项白送的福利。

亮点二:可选择附加恶性肿瘤特定疾病保险

和芯爱重疾、康乐e生2019的恶性肿瘤二次赔付保障是类似的,

如果第一次确诊为癌症,癌症新发、复发转移及持续治疗的间隔期为3年;

如果第一次确诊为非癌症的其他重疾,癌症新发间隔期是1年,一年后再次确诊恶性肿瘤,能再次赔付保额。

总的来讲,超级玛丽旗舰版应该是一款标准的消费型重疾险,保障上简单纯粹。此外,也可以根据自己的需要,选择是否附加癌症二次赔付和身故责任。

明确了产品的基本形态,咱们就揭开今天最大的亮点,癌症二次赔付

同样是3年间隔期,同样是复发、转移、未愈全部都保障,超级玛丽旗舰版的附加价格与市场均价相比,高下立判。

不过这里小管家提示大家,附加险性价比再高,也只是锦上添花,主险保障好不好?咱们拿他和芯爱重疾险、康惠保旗舰版来对比一下。

其实对于消费型重疾险的基本形态,大多数小伙伴已经很清晰了。相比于康惠保旗舰版,超级玛丽旗舰版新增的保障并不多,其中最亮眼的是前10个保单年度高额赔付。注意一点,这个保障是有年龄限制的,40岁以下的投保人才能享受,高龄的不可以。

这款产品虽然在保障上只比康惠保旗舰版多了一点点,但你别忘了康惠保旗舰版已经把消费型重疾险做到了极致。

而最关键的是,超级玛丽旗舰版的价格和康惠保旗舰版不想上下,不同性别人群投保,有的超级玛丽旗舰版高一些、有的康惠保旗舰版高一些,而且互相之间差别不大,甚至不足100元。

价格比不出高低,保障比你多一点,还能附加那么便宜的癌症二次赔付,你说算不算赶超了康惠保旗舰版呢?

最后来看一下他家的健康告知,

总共就6条,比较友好,

只问到了近2年内是否因健康异常住院或手术,

如果只是检查异常,但符合其他告知情况,可直接投保;

并且对孕妇非常友好,健康告知中没有提及,

乙肝(病毒携带/小三阳)、甲状腺结节,符合条件,都可以标准体承保,

如果不符合健康告知,也可以智能核保或者人工核保。

最后,简单总结下,

如果喜欢重疾+轻症+中症保障,目前超级玛丽旗舰版性价比非常高,可以优先选择,

如果看重心血管疾病重点保障,那么,芯爱重疾可满足条件;

如果看重癌症二次赔付,也可以直接选择超级玛丽旗舰版,附加癌症特定疾病保险后,保费也很良心;

如果想选择一款含身故责任终身重疾,且癌症二次赔付,建议康乐e生2019;

如果想要一款带寿险责任的重疾多次赔付重疾,就可以选择备哆分1号、信泰完美人生等。

总之,产品都是好产品,适合自己的才是最好的。

好了,今天的内容就是这些,明天就是端午节了,提前祝大家福寿安康。其他保险问题,欢迎私信我吧。