渤海人寿近期上线了一款前行无忧重疾险,有的平台也叫嘉乐保重疾险,这两天我写文章的时候,都有带着讲到,因为私下问的小伙伴比较多,今天就单独介绍下这款产品。

01

简单来看,前行无忧是一款重疾单次赔付终身重疾险,

必选责任:中症+轻症+被保人豁免+身故责任。其中,身故责任可以返保费和返保额之间选择一个,

可选责任:癌症二次保障,这也是最近上市的重疾险新品都有的实用型保障。

具体保障内容如下:

重疾:115种,赔付1次,60岁前出险按1.5倍保额(赠50%保额);

中症:25种,赔付3次,分别为50%,55%,60%保额递增;

轻症:40种,赔付3次,分别为30%,35%,40%保额递增;

身故(及全残)设计灵活,有身故赔保费或身故赔保额两种可选,可以附加癌症二次赔付。

就医绿通服务,只要基本保险金额≥30万就可享受便捷的就医服务。

整体保障和市面上其他重疾险差别不大,但也有几个自己的小亮点:

1、60岁前首次确诊重疾,可赔付150%基本保额

如果是给 0 岁孩子投保,相当于额外赠送一个长达 60 年的定期重疾险,

如果是30岁投保,相当于额外赠送一个30年的定期重疾险。

特定年龄内重疾额外赔付,并不是前行无忧这款产品独创,像达尔文超越者、超级玛丽旗舰版、康乐e生等都有类似的设置,

· 达尔文超越者:40岁之前投保,前15年额外赠送35%重疾保额;

· 超级玛丽旗舰版:40岁之前投保,前10年额外赠送35%重疾保额;

· 康乐e生2019:保单前10年罹患重疾,额外赠送30%重疾保额;

但它们多多少少都有针对保单年限或投保年龄的限制,

相比较而言,前行无忧在30岁-60岁这个最需要风险保障的人生阶段,给予最充分的保障,我个人觉得还是比较实用的。

2、轻症、中症赔付比例高

前行无忧,40种轻症最多可以赔3次,按照30%、35%、40%的比例来赔付,保障很不错,

它的中症,更值得一提,

目前的重疾险,中症一般都是赔2次,每次50%基本保额,

前行无忧有所突破,中症最多可以赔3次,而且按50%、55%、60%来赔付,应该是目前赔付水平最高的一类重疾险。

再来看疾病的具体病种,25种必保重疾中对应的中症疾病有11种,

另外,9月30日之前,重疾保额最高可以达到70万,一般网销产品最高可投保保额的标准是50万,在这一点上前行无忧略胜一筹。

02

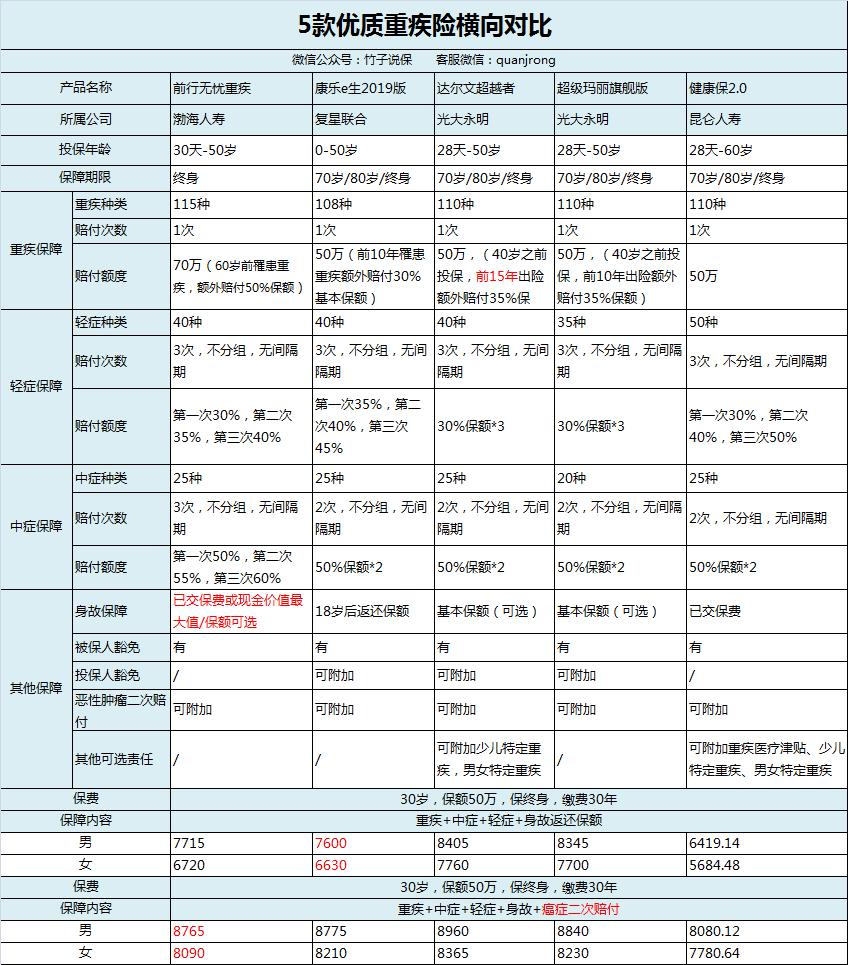

五款热销优秀重疾险横向对比如下:

前行无忧这款产品虽好,但它有两个明显的限制,一只能保障到终身,二必须选择身故责任,所以下面我们的对比都是建立在这两个基础之上:

渤海前行无忧vs达尔文超越者

在同样选择保障终身,身故返还保额的情况下,

前行无忧,投保后到60岁之前,重疾保额可以额外赔付50%基本保额,

达尔文超越者,40岁之前投保,前15年可以额外获赠35%保额,

相比之下,前行无忧赔付比例更高,保障时间也更胜一筹。

此外,在轻症、中症保障上,前行无忧也会稍稍优秀一些,保费上,也要便宜8.2%左右。

附加上癌症二次赔付后,两者保费倒是差的不多,

实际癌症保障上,前行无忧非癌重疾和癌症之间的间隔期更短,只有180天,达尔文超越者第一次罹患癌症赔付120%保额,赔付额度更高,应该是各有优势。

所以,单就前行无忧和达尔文超越者两款产品选择,

如果想选择保障终身且带身故责任的保障,前行无忧的性价比会更高一些,

反之,如果只想选择定期,附加癌症二次赔付重疾,达尔文超越者仍旧是目前最优。

因为超级玛丽旗舰版和达尔文超越者两者非常相似,这里就不单独再分析了。

渤海前行无忧vs康乐一生2019

两款产品形态非常相似,重疾保障上,前行无忧更好一些,

康乐一生2019只保障投保前10年,可以额外赔付30%基本保额,

假设50岁投保,那么两款产品的额外赔付都是保到60岁;

如果是50岁以下投保,比如30岁,康乐一生2019只能保10年,也就是保到40岁,但是前行无忧依旧可以保障到60岁。

轻症方面,康乐一生2019分别按35%、40%、45%来赔付,比前行无忧高一些,

中症方面,前行无忧在赔付次数和额度上都比康乐一生要多,

两者的癌症二次赔付规则基本一致,都是:

· 首次重疾为癌症,3年后再得癌症可赔100%基本保额;

· 首次重疾不是癌症,180天后得癌症也可赔100%基本保额。

保费上,只选择保障重疾+轻症+中症+身故责任,康乐一生2019会更便宜,附加上癌症二次赔付后,前行无忧的价格优势更为明显。

所以,我们的购买建议基本如下:

如果只保重疾+轻症+中症,最便宜的是健康保2.0;

如果要买重疾+轻症+中症+癌症二次赔付,最推荐光大达尔文超越者;

如果想投重疾+轻症+中症+保终身含身故责任,最值得买的康乐e生2019;

如果看重身故责任,且附加癌症二次赔付的重疾险,那么渤海前行无忧目前最优秀。

如果要买多次赔付含身故重疾险,可以选择的有备哆分1号、海保超级玛丽多倍版等。

以上重疾险,都可以在公众号菜单栏【产品清单】处查看。

03

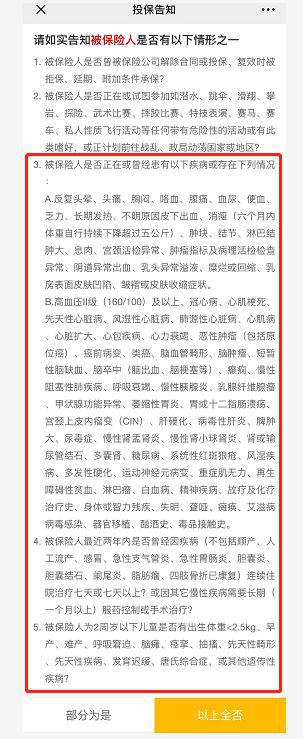

最后来看下前行无忧的健康告知,

可以看到,它的健康告知中与疾病相关的询问就3条,

没有询问近1年或2年内的健康检查异常,也没有咨询被保人的身高体重,

以及女性是否曾经有妊娠期异常,是否怀孕或者高龄产妇,也没有询问既往已经投保的累计重疾保额。

常见疾病上,二级以下高血压可以直接买,

乙肝携带或乙肝小三阳,发病>6个月,并且肝功能、肝脏超声检查结果均正常,能标准体承保,没有询问乙肝DNA检查结果,

对甲状腺结节、乳腺结节,如果分级1-2级能标准体承保,但分级3级却不能除外责任承保,而是直接拒保的。

不符合健康告知条件的,也可以尝试智能核保,

至于渤海人寿这家公司,很多人可能比较陌生,

它成立于2014年12月,是首家位于天津自贸区的寿险公司,

主要股东是渤海租赁股份有限公司、大型国有独资公司天津天保控股有限公司,

公司注册资资金130亿元,在2018年第四季度寿险公司偿付能力排行中,综合偿付能力充足率和核心偿付能力充足率均为426.91%,

风险综合评级为A,单从数据来看,还是不错的。

所以,综合来看,前行无忧是一款值得购买的重疾险,

关于更多保险问题,大家关注“竹子说保”公众号,自行查阅。当然,如果你有问题,也可以添加竹子微信,并备注:保险,咨询。