期待已久的少儿重疾险,总算上架了,原计划是3月9号,结果一直跳票跳票跳票,今天可算把它盼来了…

新产品名叫慧馨安2022,不卖关子,我认为它就是目前综合实力最强的少儿重疾。

准备给孩子配置重疾险的朋友不用等了,估计在未来很长一段时间,都很难有能超越它的了

保什么?

1

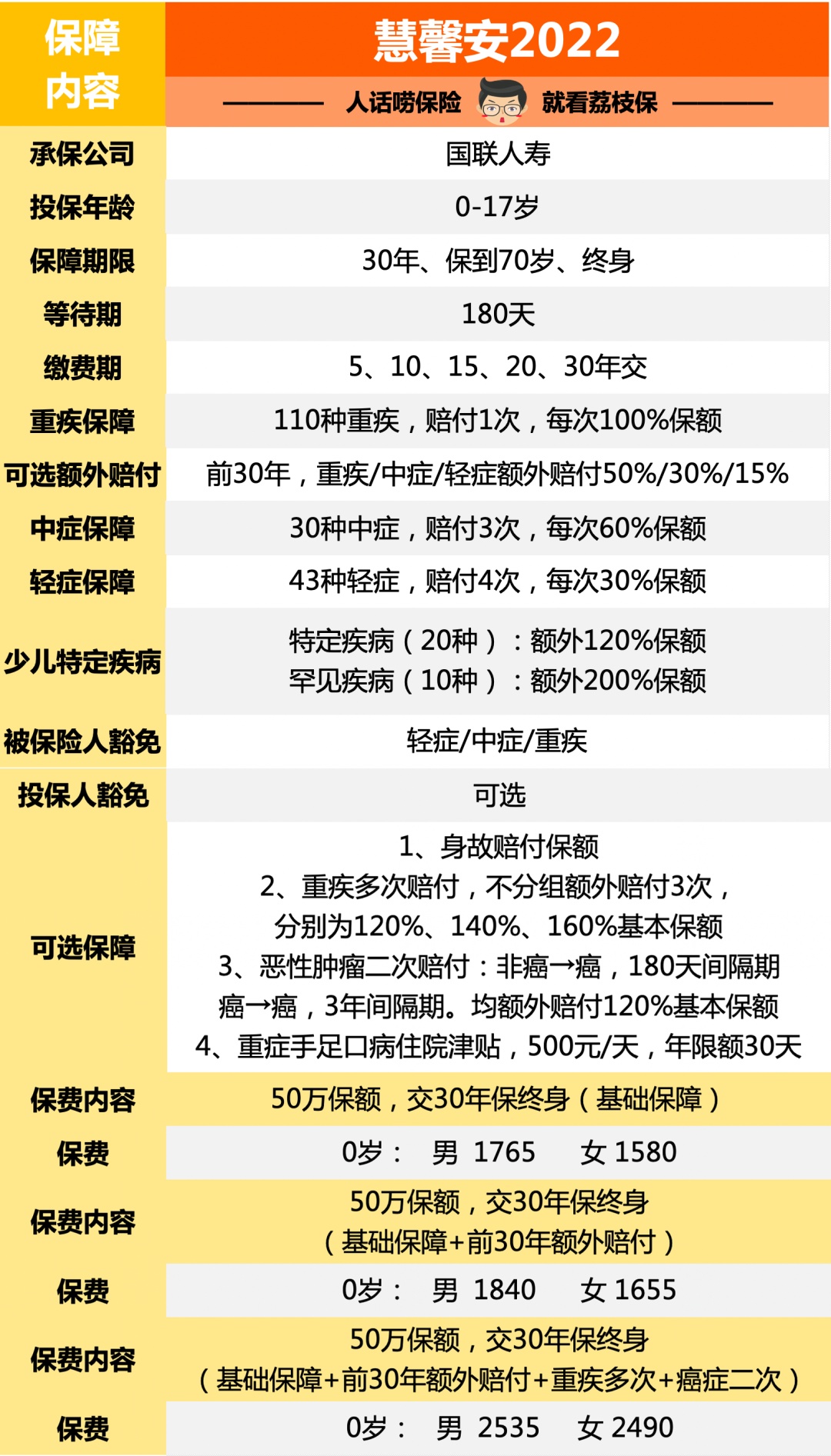

先来个产品简介——

单看这个框架就知道,是个很标准的少儿重疾险。

核心的保障是「重疾+中症+轻症+少儿特疾额外赔」,具体的赔付比例和次数,大家看表即可。

其中少儿特疾额外赔已经是目前少儿重疾的标配了,指如果得了特定的重疾,能够翻倍或加倍赔付。

比如不幸得了白血病,投50万保额,能赔110万。

单就这些个“基础”保障来说,已经非常全面了,而且我们可以自由选择保30年、保到70岁,或者直接保终身。

50万保额,最低一年只要460元

但这还没完,在此基础上,我们还可以根据自己的预算和需求继续加码升级。

四个可选项都挺实在的——

1)前30年患病,额外赔付

相当于额外配置类一份定期重疾,前30年患病,重疾多赔50%,中症多赔30%,轻症多赔15%。

2)重疾多次赔付

常规的重疾险,得了1次重疾赔过钱之后就over了,但现在重疾≠绝症,有些重疾已经可以治愈或跟病人长期共存。

对于孩子来说,未来的路还很长,极端情况下可能会多次患病。

比如年轻的时候得过白血病,年迈的时候又因脑中风而产生后遗症。

附加上这项,可额外增加三次重疾赔付,只要得的重疾不一样即可。

3)癌症二次赔付

跟重疾多次赔付不一样,重疾多次赔付要求得是不一样的重疾。

但癌症不一样,是有可能复发、转移或者新发的。

因此针对癌症,慧馨安又给了这个加强包可选。

如果第一次是癌症以外的疾病,间隔满180天,第二次是癌症,能再赔120%的保额。

如果第一次是癌症,间隔满3年,第二次为癌症,不管新发、复发还是转移,一样能再赔120%的保额。

4)重症手足口病住院津贴

这个很好理解,如果孩子因为得了重症手足口病住院,每住一天保险公司就赔500元。

按说这种属于可有可无的项目,但耐不住它便宜啊。

加上去也就每年多几块钱的保费,闭眼入了

慧馨安2022 PK 大黄蜂6号

2

当下这个重疾险市场,说到少儿重疾,是决不能把大黄蜂6号落下的。

要说慧馨安2022能打,至少要赢过大黄蜂6号才行——

(点击查看大图)

可以看到,两个产品的框架非常像。

考虑到慧馨安作为一名后来者,我相信当中是有相当程度的“借鉴”

相同的部分太多了,主要说下区别吧。

1)前30年额外赔付,慧馨安是可选项,大黄蜂是必选项。

其中慧馨安是重疾、中症和轻症,都有额外赔付,大黄蜂只有重疾是额外赔。

2)癌症二次赔付,慧馨安规则更好,支持非癌到癌的赔付。

比如第一次重疾为癌症以外的毕竟,第二次为癌症,也能额外赔一次。

而大黄蜂6号,如果第一次重疾不是癌症的话,这个附加项就废了。

3)少儿特定疾病额外赔付方面,慧馨安是一直额外赔付120%的保额,

而大黄蜂是,前30年得少儿特疾,额外赔150%,后面就额外赔100%。

4)价格

(点击查看大图)

各有便宜的时候,但考虑到慧馨安的额外赔付、重疾多次赔付规则以及癌症二次赔付的规则都更给好。

大黄蜂便宜的那十几二十来块,也就显得不那么香了。

总体而言,慧馨安略胜一筹。

当然,慧馨安也不是完胜。

比如健康问卷,慧馨安的会稍微严格点。

针对一些检查异常如B超、CT,慧馨安询问近2年是否有异常,而大黄蜂只看近1年的。

所以好归好,我们还得结合小朋友身体状况选择。

方案推荐

3

既然今天聊到了,顺便做几个儿童方案。

(以0岁男宝进行保费试算)

(点击查看大图)

方案1,追求极致的价格,所以砍掉了所有的附加项,同时还缩短了保障期限,只保30年。

当然,该有的保障一个都没落下,别小看这一年一千来块的方案哈,可扎实了,再大的病也不怕

(点击查看大图)

方案2,相比方案1没有增加太多保障内容,主要是拉长了重疾险的保障期限,保到终身。

同时,附加上了前30年额外赔付,万一孩子成长过程中得了大病,能多赔一笔钱。

毕竟孩子病了,大人可能也就没办法正常工作,收入也就中断了。多拿些理赔款在手,更从容。

每年两千块出头即可~

(点击查看大图)

方案3,打造的是全面且近乎无死角的保障,不仅保障期限拉满,而且各种附加项也都上了,比如癌症二次和重疾多次赔付。

同时还把意外险给升级了,升级成了带能报销门诊和小额住院花费的产品。

如此一来,不仅看门诊能报销,同时如果住院的话,百万医疗的那一万块免赔额,也能用它顶上。

从小病到大病,这个方案都给包圆了

别看保障内容堆得很厉害,其实相比方案2也就多了一千来块,总共三千块出头而已。

当然,以上方案都是基于小朋友符合健康要求的前提下推荐的。

如果孩子有些体况,如早产、难产、黄疸、卵圆孔未闭之类的,就不能直接投保了。

建议预约顾问,让顾问老师手把手协助,以确保将来理赔无忧——

本文版权属于《荔枝保》微信公众号(lgbaoxian),未经授权不得转载及二次修改。