在政策引导、监管引领以及各部门协同下,普惠金融发展取得显著成效。从监管部门的角度讲,发展普惠金融、支持小微企业发展的原则是建立在商业可持续的基础上,解决成本和风险对称问题。

01“银行家悖论”下真有普惠金融吗?

所有金融业务自古以来都要按金融原理和业务流程的要求去思考和行动。正是金融伦理和商业逻辑相悖,普惠金融问题才会出现。

美国经济学家迈克尔·舍默曾讲述过经济学上的“银行家悖论”:最需要钱的人,信用风险都很大,因此得不到贷款。而最不需要钱的人,信用记录最好,因此越能得到贷款。

这和普惠金融里常说的金融排斥概念有些相似。平安普惠董事长赵容奭近日在2019普惠金融高峰论坛上就吐露业界心声:融资难、融资贵、融资慢这三个问题,是普惠金融人群自身特点决定的,包括分布分散、需求各异,以及缺乏抵押物、信用记录以及基本金融知识等。

现阶段普惠信贷业务在商业逻辑上走不通。赵容奭进一步解释:“这三个问题是很难同时解决,银行要服务更多的、更下沉的客户,获客和服务成本会增加,信贷损失也会增加。如果保持定价不变,机构就无法盈利,业务没有可持续性,如果提高定价,客户融资成本就会增加。”

但普惠信贷真的赚不到钱吗?“银行家悖论”其实已经告诉我们,市场空间在于服务不了的人群。

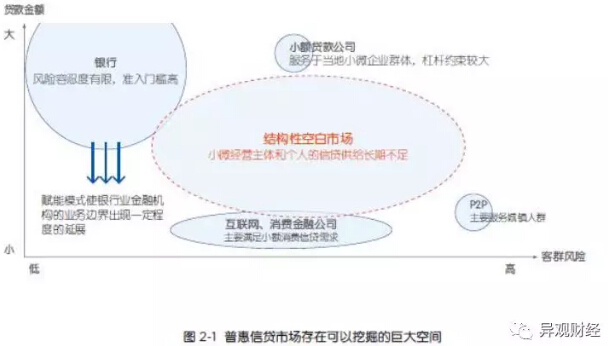

2019普惠金融高峰论坛上,国家金融与发展实验室发布了《普惠金融聚合模式研究报告》(简称《报告》)。《报告》认为其实普惠信贷行业面对的是蓝海——传统银行服务的大额、低风险借款客群和互联网企业服务的小额高风险客群之间的广泛区间,存在巨大的结构性空白市场。这个市场蕴含大量长尾人群——尤其是微型企业主、个体工商户、生产性农户等小微经营者的融资需求,目前尚鲜有信贷服务机构介入。

02用商业逻辑破解普惠信贷难题

在重工业和大基建时代,贷款是大型企业主流融资手段,银行在这段红利期获益颇丰。但随着经济转型升级,直接融资将被大力发展。届时,银行对公贷款需求进一步萎缩,贷款新增只能靠消费贷款和小微贷款,不得不转型零售。所以普惠金融,银行其实具有很强的潜在动力。

《报告》认为,金融机构当前服务小微等下沉人群动力不足,是因为自身能力不够全面,普遍存在短板。而传统模式下单一机构独自完成信贷的所有流程,由于能力短板只能望洋兴叹。

在各种场景获客,通过线上、线下等渠道为客户提供咨询服务,运用大量数据和科技进行风控,有效分散风险,同时还能保证资金充足而且成本低等,这些服务小微企业的能力和经验,银行不可能一蹴而就。

技术突围被首先提出。蚂蚁金服、京东数科等拥有互联网背景的新金融公司,通过向金融机构输出流量和技术,以联合放贷或者助贷形式开展互联网普惠借贷业务。

他们依托自身的场景和流量,凭借互联网、云计算、人工智能、区块链等技术能力,向合作的持牌金融机构提供导流获客服务,根据不同机构资产偏好,精准推荐目标客户群,并向合作机构提供风险管理等方面的技术支持,降低合作机构的获客成本和违约率。

科技赋能在线上消费金融领域如鱼得水,使得金融机构的业务边界有一定的延展。但由于小微人群等线下用户群因为缺少信用数据、消费、社交等数据,无法享受这类模式提供普惠金融服务,这就留下了很大的普惠金融市场空白。

还有一种思路是回归金融逻辑,基于客群特征寻求商业模式上的创新。

平安普惠董事长赵容奭提出,在目前的条件下,如果把融资难、融资贵、融资慢分段解决,优先解决融资难,可自然实现由“普”及“惠”。机构先根据成本和风险定价,在盈利的同时,不断进行科技创新、业务模式创新,扩大客户群体覆盖面和服务供给量。随后市场机制发挥作用,机构之间的竞争越来越激烈,然后客户的贷款成本就会越来越低,贷款速度也会越来越快,服务也会越来越好。这也符合经济学中规模效应原理。

03破局之道:聚合模式

要扩大客户群体覆盖面和服务供给量,还是会面临单一机构服务短板的问题,所以机构之间必须合作。

近期银保监会普惠金融部李均峰主任在陆家嘴论坛上提出,要“建立一种开放系统,让大银行、小银行、政策银行和商业银行,银行机构和非银行机构建立合作关系”

国家金融与发展实验室在《报告》里总结了市场上各种企业的普惠信贷业务实践,提出“普惠信贷聚合模式”(简称聚合模式)。

聚合模式,是指依托金融科技搭建开放平台,将在获客、数据、风控、增信、资金等业务节点中各有所长的机构连接起来,形成有机生态体系的普惠信贷业务模式。

用商业逻辑解释,聚合模式是从客群角度出发,搭建比科技赋能、开放银行等概念更加庞大、多样化的普惠信贷供给生态。一方面通过线上线下多元化服务模式覆盖更多更下沉的客群,另一方面,通过每个业务环节上的多个合作机构之间竞争,市场机制推动效率提升、单位成本降低,理论上能够实现普惠信贷的可持续商业模式。

普惠信贷聚合模式的价值就是将优势资源整合,重塑信贷服务的供给方式:将结构复杂的信贷业务链条拆解,引入在各个细分环节具有比较优势的服务机构,通过专业化分工弥补业务短板,发挥公倍数效应,促使整个供给体系能够以商业可持续的方式向长尾人群提供产品设计合理、价格可承担的普惠信贷服务,真正意义上化解小微、三农人群的融资难题。

在聚合过程中,平台自身及合作伙伴、供需双方都获得了价值,凸显了商业价值与社会价值的兼容。

04聚合模式的商业价值

聚合模式是每个业务环节开放,引入优势机构共同服务目标人群的思路,对信贷细分市场有普适性。

基于聚合的思路,不少机构在普惠信贷领域已经取得了巨大的成果,证明了聚合模式扩大客户群体覆盖面和服务供给量的价值。

建设银行通过自身资源和外部合作联动,与国家税务局、村级供销服务社、互联网巨头、场景方等广泛合作,针对普惠金融客群推出多元化的服务,在国有大行破解小微企业金融服务上进行了有益的探索。截至今年5月末,建行普惠金融贷款客户数近150万户,贷款余额超过8000亿,今年前5个月普惠贷款新增近1500亿,增量居五大行首位,增速超过30%。

蚂蚁金服打造了完整的聚合生态系统服务原本并不擅长的“三农”人群。在三农信贷的各业务环节聚合包括保险公司、农业龙头企业、县域政府、地方金融机构的多方资源。截至2018 年6 月末,蚂蚁金服在支付、保险、信贷方面服务的“三农”用户数分别达到2.37亿、1.95 亿、1.09 亿;服务了393.5 万家农村小微企业、农村个体工商户、农村种养殖户。

平安普惠逐步构建起以融资担保为核心的聚合式借款服务平台,充分发挥融资担保的“信用中介”属性,整合信贷业务链条中各优势资源,共同服务普惠金融人群。截止2018 年,已累计服务超过1000 万以小微企业主、个体工商户为主的普惠金融人群。在2019 年一季度的新增业务中,约60% 的借款人在通过平安普惠申请借款时未从银行获得经营类或消费类贷款。

05聚合的门槛与原则

聚合模式不是分散松散的合作,模式的核心是平台,这对平台机构的能力提出了非常高的要求。

除了拥有必要的金融科技能力,来搭建统一的平台系统,为普惠信贷生态圈里的诸多机构提供服务。对平台最大的挑战是整合运营能力。

平台机构要有能力使这样一个庞大的生态系统平稳、高效、可信地运转,从客户触达到贷后管理,整合运营能力将贯穿聚合模式的始终。

这个过程中最大的问题是各合作方之间的信任。业务流程中某个关键节点的合作方如果违约将导致整个合作链条的崩溃。平台方有一呼百应的整合运营能力恐怕也不够,必须自身要有极强的关键业务节点业务能力,或者有基于平台自身资源解决关键风险的能力,又或者自身就有平台必须的关键资源。所以,全流程开放的聚合平台必然是巨头们的游戏。

无规矩不成方圆,聚合平台上众多机构的合作边界非常重要,必须基于三个原则。

首先必须基于持牌经营的原则。普惠金融虽然有社会责任的属性,但本质上还是金融业务,在现有金融监管体系里每个业务环节如征信、增信、资金都受到许可经营的约束,持牌经营是商业可持续的底线。

第二个原则是责任清晰、风险独立。在法规框架内,合作双方必须通过商业条款将各自职责约定清晰,并依此在业务流程中进行分工,做相应的控制。各合作方独立承担职责相对应的风险,这也是近两年监管反复强调的。

第三个原则是市场化竞争原则。聚合模式商业逻辑的核心是合作中的竞争,在各个环节应该有充分的市场竞争,市场机制才能发挥作用,最终提升整个平台的运作效率,单位成本逐步降低。

基于三大原则,聚合平台上各参与方一方面通过优势互补共同拓展了业务的范围、共同去服务了原本服务不到或服务不充分的客户。同时,通过合作各参与方的核心能力得以进一步强化,从而实现参与方自身的能力与平台整体能力双升的良性循环。