ЁЁЁЁ2020ФъЃЌаТЙквпЧщЦШЪЙШЋЧђОМУжшШЛзЊЯђЃЌУРЙњБЃЯевЕвВБэЯжГівЛЖЈЕФЭЧЪЦЁЃ

ЁЁЁЁНќШеЃЌУРЙњБЃЯеМрЖНЙйаЛсЃЈNAICЃЉЗЂВМЪ§ОнЯдЪОЃЌ2020ФъЃЌУРЙњЪйЯеЃЈКЌФъН№ЃЉБЃЗб4750вкУРдЊЃЌЭЌБШдіЫйЯТЛЌ2.8%ЃЛВЦЯеаавЕБЃЗбЪеШы7151вкУРдЊЃЌЭЌБШЯТЛЌ0.4%ЁЃ

ЁЁЁЁШЛЖј,дкБЏЙлЕФЪаГЁдЄЦкЯТ,вВВЛЗІФцЪЦЖјЩЯеп,ШЋУРЕкШ§ДѓЦћГЕБЃЯеЙЋЫО——Progressive GRPЃЈЯТГЦ“ЧАНјБЃЯе”ЃЉОЭЪЧЦфжажЎвЛЁЃ

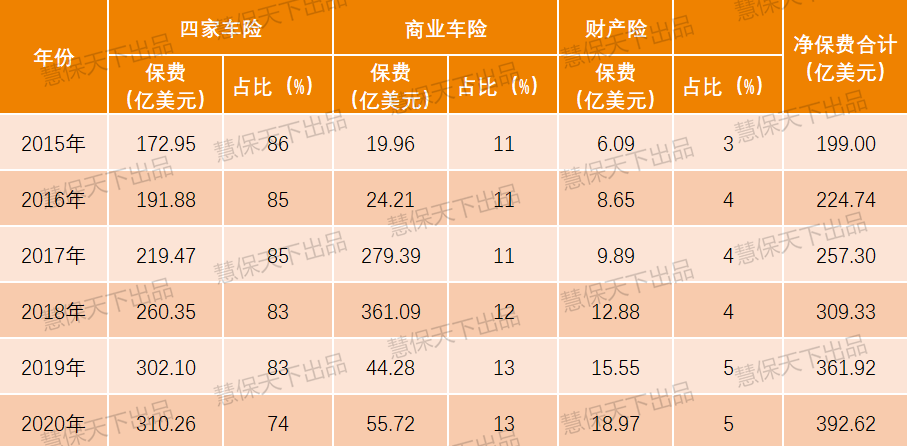

ЁЁЁЁНќШеЃЌЧАНјБЃЯеЗЂВМ2020ВЦФъвЕМЈЁЃЪ§ОнЯдЪОЃЌЙЋЫОШЋФъгЊвЕЪеШы426.58вкУРдЊЃЌЭЌБШдіГЄ9.32%ЃЛГаБЃБЃЗб417.37вкУРдЊЃЌЭЌБШдіГЄ6.41%ЃЌдіЫйСьЯЮШЋУРTOP15ВЦЯеЙЋЫОЃЌЪаГЁЗнЖюНјвЛВНРЉДѓЃЛгШЦфОЊбоЕФЪЧЦфЙщФИОЛРћШѓБэЯжЃЌШЋФъДяЕН57.05вкУРдЊЃЌЭЌБШдіГЄ43.68%ЃЌЖјетвбОЪЧЦфСЌајЕк5ФъЪЕЯжОЛРћШѓдіЫйГЌ40%ЃЛСМКУЕФОЛРћШѓБэЯжЕУвцгкЦфЭЖзЪЖЫЃЌИќЕУвцгкЦфИКеЎЖЫЃЌ2020ФъЦфзлКЯГЩБОТЪдкЩЯвЛФъЕФЛљДЁЩЯМЬајЯТЛЌЃЌНіЮЊ92.38%ЁЃ

ЁЁЁЁ92.38%ЕФзлКЯГЩБОТЪвтЮЖзХЪВУДЃПвтЮЖзХЦфВЛНіНігХгкУРЙњжївЊЭЌвЕЃЌИќЪЧгХгквЛжкжаЙњВЦЯеЙЋЫОЃЌ2020ФъЃЌжаЙњЙњФкВЦЯеЙЋЫОзлКЯГЩБОТЪЮЊ100.9%ЃЌГЕЯевЕЮёзлКЯГЩБОТЪТдЕЭЃЌЕЋвВИпДя99.03%ЁЃ

ЁЁЁЁГЕЯезлИФГжајЃЌЙњФкВЦЯеаавЕЗЂеЙГжајГабЙЃЌЧАНјБЃЯеЫфШЛВЛЪЧУРЙњЭЗКХВЦЯеЙЋЫОЃЌЕЋЦфгХвьЕФГаБЃЖЫБэЯжЃЌвдМАетаЉБэЯжБГКѓЕФЩЬвЕФЃЪНДДаТЁЂЧўЕРДДаТЃЌЖдгкПЭЛЇЕФОЋзМЗжВугыАбЮеЃЌЖдгкЙњФкВЦЯеЙЋЫОЖјбдЃЌШдгазХЧПСвЕФНшМјвтвхЁЃ

ЁЁЁЁ01

ЁЁЁЁБЃЗбдіЫйСьЯЮШЋУРTOP15ВЦВњЯеЙЋЫОЃЌГЕЯеГаБЃРћШѓТЪИпДя7.32%

ЁЁЁЁдквЕФкЃЌЧАНјБЃЯегазХBerkshire HathawayЃЈЯТГЦ“ВЎПЫЯЃЖћ·ЙўШіЮЄ”ЃЉзюДѓОКељЖдЪжЕФУРгўЁЃ

ЁЁЁЁ1996ФъЃЌАЭЗЦЬиЭЈЙ§ВЎПЫЯЃЖћ·ЙўШіЮЄНЋGeico ЙЋЫОЃЈеўИЎдБЙЄБЃЯеЙЋЫОЃЉШЋВПТђЯТВЂГжгажСНёЃЌЫфШЛGeicoЙЋЫОвбОЪЧГЕЯеСьгђРћШѓзюИпЕФЙЋЫОЃЌЕЋЧАНјБЃЯеШДЪЧШЋУРГЕЯеСьгђРяБЃЗбгыРћШѓдіЫйзюПьЕФЙЋЫОЁЃ

ЁЁЁЁдк2019ФъейПЊЕФАЭЗЦЬиЙЩЖЋДѓЛсЩЯЃЌгаШЫЯђ“ЙЩЩё”ЬсЮЪЃК“ЪЧЗёЕЃаФЬиЫЙРНјОќГЕЯеСьгђЃП”АЭЗЦЬиБэЪОЃЌЖдгкГЕЯевЕЮёРДЫЕЃЌЫћИќЕЃаФзюДѓОКељЖдЪжЧАНјБЃЯеЃЌЖјВЛЪЧЦфЫќШЮКЮГЕЯеЙЋЫОЁЃ

ЁЁЁЁећЬхГаБЃБЃЗбЩЯеЧ6.41%ЃЌГЌдНжївЊОКељЖдЪж

ЁЁЁЁОпЬхРДПДЃЌдкГаБЃБЃЗбЗНУцЃЌзнЙлУРЙњ2020ФъБЃЗбTOP15ВЦВњЯеЙЋЫОЃЌЧАНјБЃЯеЪЧЮЈвЛвЛМвБЃЗбЭЌБШдіЫйГЌЙ§5%ЕФЙЋЫОЁЃ2020ФъЃЌЧАНјБЃЯеЪЕЯжГаБЃБЃЗб417.37вкУРдЊЃЌЭЌБШдіГЄ6.41%ЃЌЪаГЁЗнЖюНЯ2019ФъЭЌЦк5.55%ЩЯеЧ0.26ИіАйЗжЕуЁЃ

ЁЁЁЁБэ1 УРЙњ2019—2020ФъБЃЗбЧА15МвВЦВњЯеЙЋЫО

ЁЁЁЁЪ§ОнРДдДЃКУРЙњБЃЯеМрЖНЙйаЛсЃЈNAICЃЉЁЃ

ЁЁЁЁДгБэ1ПЩвдПДГіЃЌШЋУРЕк1ДѓВЦЯеЙЋЫОжнСЂХЉвЕБЃЯеЃЈSTATE FARM GRPЃЉЫфШЛШдвдНЯДѓгХЪЦСьЯШЭЌвЕЃЌЕЋ2020ФъБЃЗбНіЭЌБШЮЂді0.8%ЃЌвђАЭЗЦЬиЖјБИЪмЙизЂЕФВЎПЫЯЃЖћ·ЙўШіЮЄЫфШЛГаБЃБЃЗбЮЛОгЕкЖўЃЌЕЋ2020ФъБЃЗбЭЌБШЯТЛЌ0.12%ЃЌЪаГЁЗнЖюНЯЩЯФъЪеЫѕ0.1ИіАйЗжЕуЁЃ

ЁЁЁЁзлКЯГЩБОТЪГЄЦкХЧЛВгк93%-97%жЎМфЃЌГЩЧАНјБЃЯезюДѓвЕМЈССЕу

ЁЁЁЁ2015-2020ФъЃЌжнСЂХЉвЕБЃЯезлКЯГЩБОТЪНідк2018ФъЕЭгк100%ЃЌЖјдкЦфЫћФъЗнзлКЯГЩБОТЪОљГЌГі100%ЃЌетвтЮЖзХдкЙ§ШЅМИФъЃЌState FarmЕФГаБЃРћШѓДІгкПїЫ№зДЬЌЃЌЙЋЫОИќЖрвРППЭЖзЪЪевцРДзЌШЁРћШѓЁЃ

ЁЁЁЁЖјЧАНјБЃЯеЃЌдк2015-2020ФъЃЌЙЋЫОзлКЯГЩБОТЪвЛжБЮЌГждк93%-97%ЃЌМДГаБЃРћШѓвЛжБДІгкгЏРћзДЬЌЁЃ

ЁЁЁЁБэ2 2015—2020ФъЧАНјБЃЯеЁЂжнСЂХЉвЕБЃЯезлКЯГЩБОТЪКЭГаБЃРћШѓТЪЖдБШ

ЁЁЁЁЪ§ОнРДдДЃКЙЋЫОВЦБЈЁЃ

ЁЁЁЁЗДЙлЙњФкЃЌОнаавЕНЛСїЪ§ОнЃЌЮвЙњВЦВњЯеЙЋЫО2020ФъШЋФъГаБЃРћШѓ-108.44вкдЊЃЌГаБЃРћШѓТЪ-0.90%ЃЌЖјдкВњЯевЕЮёГаБЃРћШѓжа“ЬєДѓСК”ЕФЛњЖЏГЕСОБЃЯевЕЮёЃЌ2020ФъГаБЃРћШѓЮЊ79.57вкдЊЃЌГаБЃРћШѓТЪНіЮЊ0.97%ЁЃ

ЁЁЁЁОЭГаБЃРћШѓЙБЯзРДПДЃЌЫНМвГЕЯеЙБЯз83%ЃЌЩЬвЕГЕЯеЙБЯз15%ЃЌЗПЮнЯеШдГаБЃПїЫ№

ЁЁЁЁДгвЕЮёАхПщРДПДЃЌЧАНјБЃЯежїгЊЫНМвЦћГЕБЃЯеКЭЩЬвЕЦћГЕБЃЯеЁЂЗПЮнВЦВњБЃЯеЁЃЦфжаЃЌЫНМвЦћГЕБЃЯевЕЮёжївЊГаБЃЫНШЫГЫгУГЕЁЂФІЭаГЕКЭгЮЭЇЁЂЗПГЕЕШгщРжадНЛЭЈЙЄОпЃЛЩЬвЕЦћГЕвЕЮёУцЯђгЕгаЛђОгЊЦћГЕЁЂПЈГЕЕФаЁЦѓвЕжїЬсЙЉд№ШЮЁЂЮяРэЫ№КІЕШГЕСОЯрЙиБЃеЯЃЛЗПЮнВЦВњБЃЯедђУцЯђЗПЖЋЁЂзтЛЇЕШЯрЙижїЬхЬсЙЉИїРрЗПВњЕФАВШЋЁЂЮЌаоЕШБЃеЯЁЃ

ЁЁЁЁ2020ФъЃЌЧАНјБЃЯеГЕЯевЕЮёеМБШДя93.21%ЃЌзлКЯЗбгУТЪ92.38%ЃЌГаБЃРћШѓТЪЮЊ7.32%ЃЌдЖдЖИпГі2019ФъШЋУРГЕЯе3.1%ЕФзмГаБЃРћШѓТЪЁЃ

ЁЁЁЁОпЬхРДПДЃК

ЁЁЁЁЃЈ1ЃЉЫНМвГЕЯеЮЊЕквЛДѓвЕЮёАхПщЃК2020 ФъЃЌЧАНјБЃЯеЫНМвГЕЯеБЃЗбЪеШы310.26вкУРдЊЃЌЭЌБШдіЫй2.7%ЃЌеМОЛБЃЗбЪеШыБШР§ЮЊ74.33%ЃЌеМГаБЃРћШѓБШР§ЮЊ83%ЃЌеМгааЇБЃЕЅБШР§ЮЊ83%ЃЌГаБЃРћШѓТЪЮЊ7.3%ЃЌЪаеМТЪ12.25%ЃЌдкШЋУРИіШЫГЕЯеЪаГЁХХУћЕк3ЁЃ

ЁЁЁЁЃЈ2ЃЉЩЬвЕГЕЯевЕЮёШЋУРХХУћЕк1ЃК2020ФъЃЌЧАНјБЃЯеЩЬвЕГЕЯеБЃЗбЪеШы55.71вкУРдЊЃЌеМОЛБЃЗбЪеШыБШР§ЮЊ13.35%ЃЌдкЫљгавЕЮёжадіЫйзюПьЃЌДяЕН25.84%ЃЛеМГаБЃРћШѓБШР§ЮЊ15.35%ЃЛеМгааЇБЃЕЅБШР§3%ЃЛГаБЃРћШѓТЪЮЊ9.3%ЃЛЪаеМТЪЮЊ12.34%ЃЌдкШЋУРЩЬвЕГЕЯеЪаГЁХХУћЕк1ЁЃ

ЁЁЁЁЃЈ3ЃЉЗПЮнВЦВњБЃЯеШдДІгкГаБЃПїЫ№зДЬЌЃК2020ФъЃЌЧАНјБЃЯеЗПЮнВЦВњБЃЯеБЃЗбЪеШы18.97вкУРдЊЃЌЭЌБШдіЫй22%ЃЌеМОЛБЃЗбЪеШыБШР§ЮЊ7.77%ЃЌеМГаБЃРћШѓБШР§ЮЊ-3%ЃЌеМгааЇБЃЕЅБШР§ЮЊ10%ЃЌГаБЃРћШѓТЪЮЊ-6.9%ЃЌЪаеМТЪЮЊ 1.75%ЃЌдкШЋУРМвВЦЯеЪаГЁХХУћЕк10ЁЃ

ЁЁЁЁОнЯЄЃЌ2015ФъЃЌЧАНјБЃЯевд8.9вкУРдЊЪеЙКВЦЯеЙЋЫОARXЃЌЫцзХЪеЙКЭъГЩЃЌЙЋЫОПЊЪМШЋУцПЊеЙМвВЦЯевЕЮёЃЌВЂНЋЦфЩЯЩ§ЮЊШ§ДѓКЫаФвЕЮёжЎвЛЃЌЙЋЫОЭЈЙ§вд“ЦћГЕЃЋЗПЮн”зщКЯБЃЯеаЮЪНУцЯђЗжЩЂадИіШЫПЭЛЇКЭДњРэЛњЙЙЧПСІЭЦЙуЃЌНќФъРДЦфвЕЮёдіГЄМгЫйЃЌЫфШЛФПЧАРДПДЃЌИУЯювЕЮёЖдБЃЗбЪеШыЕФећЬхЙБЯзБШР§вРШЛНЯЕЭЁЃ

ЁЁЁЁБэ2 ЧАНјБЃЯе2015—2020ФъБЃЗбЪеШыНсЙЙ

ЁЁЁЁЪ§ОнРДдДЃКЧАНјБЃЯеРњФъВЦБЈЁЃ

ЁЁЁЁСЌај5ФъОЛРћШѓдіЫйГЌ40%ЃЌЙЩМлХмгЎБъЦе500 жИЪ§

ЁЁЁЁ2020ФъЃЌЧАНјБЃЯеЪЕЯжЙщФИОЛРћШѓ57.05вкУРдЊЃЌЭЌБШдіГЄ43.68%ЁЃЖјАЭЗЦЬиЦьЯТЕФВЎПЫЯЃЖћ·ЙўШіЮЄШЋФъвЕМЈНќКѕбќеЖЃЌ2020ФъЪЕЯжЙщЪєЙЩЖЋЕФОЛРћШѓ425.21вкУРдЊЃЌЭЌБШМѕЩй47.8%ЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌдкЙ§ШЅ4ФъЦкМфЃЌЧАНјБЃЯеЕФОЛРћШѓдіЫйОљГЌ50%ЃЌ2017—2019ФъОЛРћШѓдіЫйЗжБ№ЮЊ51.16%ЁЂ64.01%ЁЂ51.85%ЁЃ

ЁЁЁЁЧПОЂЕФОЛРћШѓдіГЄЪЦЭЗЃЌГ§СЫЕУвцгкЙЋЫОЮШЖЈЕФГаБЃгЏРћЃЌЛЙРДдДгкЮШНЁЕФЭЖзЪЁЃЫфШЛ2020ФъЭЖзЪЪевцЭЌБШЯТЛЌ10.12%жС9.37вкУРдЊЃЌЕЋдкЙ§ШЅ10ФъЃЌЧАНјБЃЯеЙЩМлРлМЦеЧЗљДяЕН357.47%ЃЌХмгЎБъЦе500жИЪ§ЃЈ+189.69%ЃЉЁЃ

ЁЁЁЁЛљгкСМКУЕФГаБЃвЕМЈКЭЮШНЁЕФЭЖзЪЪевцЃЌЧАНјБЃЯеЙЋЫОЕФЙЩБОЛиБЈТЪвВдЖИпгкУРЙњВЦЯеаавЕЕФећЬхЫЎЦНЁЃ2020ФъЃЌдкШЋЧђЪажЕЧА10ЕФВЦВњЯеЙЋЫОжаЃЌЧАНјБЃЯеШдШЛгазХзюИпЕФROEКЭзюИпЕФPBЃЌНќ10ФъЃЌЙЋЫОЦНОљROEЮЊ18.7%ЃЌзюНќ5ФъЦНОљROEЮЊ19.2%ЃЌФПЧАЙЋЫОЪажЕ544.98вкУРдЊЁЃ

ЁЁЁЁ02

ЁЁЁЁМсГжЩЬвЕФЃЪНДДаТгыЧўЕРДДаТВЂМнЦыЧ§ЃЌЩюИћДцСППЭЛЇЃЌОлНЙПЭЛЇШЋЩњУќжмЦк

ЁЁЁЁОнЯЄЃЌЧАНјБЃЯеДДАьгк1937ФъЃЌ1987ФъдкХІНЛЫљЩЯЪаЃЌзмВПзјТфгкУРЙњЖэКЅЖэжнЃЌФПЧАдкШЋУРНќ400ЖрИіАьЪТДІЃЌгЕгагт4ЭђУћдБЙЄЁЃГ§ГЕЯеЭтЃЌЧАНјБЃЯевбОГЩЙІНЋБЃЯевЕЮёИВИЧЕНЗПЮнЁЂЮявЕЁЂНЁПЕЯеЕШСьгђЁЃ

ЁЁЁЁЭИЙ§2020ФъВЦБЈЃЌЮвУЧЗЂЯжЧАНјБЃЯеГЩЙІБГКѓзюИљБОЕФвђЫиЃЌЪЧдкИУЪаГЁжаЭЈЙ§ЖРвЛЮоЖўЕФЖЈМлФмСІж№ВНШЗСЂСЫздМКЕФКЫаФОКељСІЃЌДгЖјШЗБЃЙЋЫОЮДРДЖрФъвЕЮёГжајдіГЄЁЃ

ЁЁЁЁвдUBIЃЈUsage Based InsuranceЃЉЩЬвЕФЃЪНЮЊЭЛЦЦЕуЃЌЖЭдьОЋзМЖЈМлФмСІ

ЁЁЁЁ1999ФъЃЌЧАНјБЃЯеПЊЪМВМОжUBIГЕЯеЃЌЭЈЙ§ВЩМЏгУЛЇЬигаЕФМнЪЛЪ§ОнРДЖдгУЛЇЕФЗчЯеЬиеїНјааИќОЋзМЕФПЬЛЃЌДгЖјНјааИіадЛЏЖЈМлЁЃ

ЁЁЁЁ2009ФъЃЌЧАНјБЃЯеТЪЯШдкУРЙњЭЦааUBIГЕЯеЁЃетЪЧвЛжжЛљгкМнЪЛааЮЊЪ§ОнЕФВювьЛЏГЕЯеВњЦЗЃЌЫќЭЈЙ§зАдкГЕСОЩЯЕФ OBD КазгЪеМЏГЕСОзДЬЌЪ§ОнКЭМнЪЛааЮЊЪ§ОнЃЌАяжњМнЪЛепИФЕєВЛСМЕФМнЪЛЯАЙпЃЌДгЖјНЕЕЭГЕЯеБЃЗбЁЃ

ЁЁЁЁОЙ§дчЦкЖрФъУўЫїЃЌЧАНјБЃЯедкИУСьгђОпБИСЫвЛЖЈЕФЯШЗЂгХЪЦЁЃ2014 ФъЃЌЯюФПБЃЗбЪеШыГЌЙ§26вкУРдЊЃЌБЃЕЅЪ§СПЭЛЦЦ250ЭђЃЌЖдЫНМвГЕЯевЕЮёЩјЭИТЪДя15.5%ЁЃ

ЁЁЁЁ2015ФъЃЌУРЙњМрЙмВПУХАфВМЗЈЙцЃЌвЊЧѓЫљгаПЈГЕдЫЪфЙЋЫОдк2017Фъ12дТЧААВзАЕчзгМрВтЩшБИЃЌЮЊетЮЊUBIдкЩЬвЕгУГЕСьгђЩЈГ§СЫеЯАЁЃ

ЁЁЁЁ2017 ФъЃЌЧАНјБЃЯеЭЦГіСЫЩЬвЕГЕЯеСьгђЕФ“Snapshot”——Smart HaulЃЌгУРДЪеМЏЛѕГЕЫОЛњЕФМнЪЛЯрЙиаХЯЂЃЌжЛвЊЫОЛњАВзАетвЛЩшЪЉБуПЩвдСЂПЬЛёЕУ3%ЕФБЃЗбелПлЃЌШчЙћГЕжїЕФМнЪЛЯАЙпСМКУЃЌдкЦРЙРЦкЙ§КѓБуПЩЛёЕУЖюЭтЕФелПлЁЃ

ЁЁЁЁ2018ФъЃЌУРЙњЧАНјБЃЯеЭЦГі“Smart Haul”жЧФмВњЦЗЃЌЮЊЩЬгУПЈГЕЫОЛњЬсЙЉUBIБЃЯеЃЌИУБЃЯеМЦЛЎФмЮЊЗћКЯАВШЋМнЪЛБъзМЕФЩЬГЕЫОЛњЦНОљНкЪЁ1384УРдЊЕФБЃЗбЃЌетЮќв§СЫДѓСПЕФПЈГЕЫОЛњЁЃ

ЁЁЁЁе§ЪЧЦОНшХгДѓЕФЪ§ОнЛ§РлЃЌЧАНјБЃЯеЕУвдИљОнБЛБЃЯеШЫЩњЛюЗНЪНЁЂМнЪЛЯАЙпЁЂИіШЫЬиеїЕШНјааИќМгОЋШЗЕФЖЈМлЁЃгыОКељЖдЪжЯрБШЃЌЧАНјБЃЯеЕФБЛБЃЯеШЫЗчЯеЬиеїЗжзщИќЯИЃЌБЃЯеВњЦЗМлИёЕФЗЖЮЇвВИќДѓЁЃ

ЁЁЁЁЬНЫїжБЯњЧўЕРЃЌДђдьГЕЯеЖРСЂЦЗХЦЃЌ2020ФъЙуИцжЇГіНќ22вкУРдЊ

ЁЁЁЁдкЧўЕРЩЯЃЌжБЯњГЩЮЊЧАНјЫНМвГЕЯезюживЊЕФБЃЗбЪеШыРДдДЁЃ2018 ФъЃЌЦфЫНМвГЕЯежБЯњЧўЕРБЃЗбЪеШы135.95вкУРдЊЃЌЪзДЮГЌЙ§ДњРэШЫЧўЕРБЃЗбЪеШы135.62вкУРдЊЁЃ

ЁЁЁЁОнЯЄЃЌ1994ФъЃЌЧАНјБЃЯеПЊЪМЬНЫїжБЯњФЃЪНЃЌдкГЕЯеаавЕТЪЯШЭЦГіЕчЛАбЏМлЁЂБШМлЁЂЙКТђЗўЮёЃЌЦфжаЕФБШМлЗўЮёвЛжБЪЧЧАНјБЃЯеЕФЬиЩЋЁЃЕБЪБЃЌБЃЯеЙЋЫОМфОКељЫфШЛМЄСвЃЌЕЋЪЧБЃЗбЭИУїЖШВЂВЛИпЃЌгУЛЇдкЯђЧАНјБЃЯебЏМлЕФЭЌЪББуПЩвдЕУжЊState Farm, Allstate, Prudential ЕШОКељЖдЪжЕФБЈМлЃЌДгЖјДѓДѓНЕЕЭСЫПЭЛЇНјааБШНЯЕФГЩБОЁЃ

ЁЁЁЁгыДњРэЧўЕРВЛЭЌЃЌжБЯњИќМгвРРЕгкЙЋЫОЦЗХЦЕФДђдьЁЃЧАНјБЃЯедк1993 ФъвдЧАвдОгЊЗЧБъзМвЕЮёЮЊжїЃЌЖјЕБЪБЕФЗЧБъзМвЕЮёБЃЯеЙЋЫОвРРЕЖРСЂДњРэШЫНјааЯњЪлЃЌВЂВЛашвЊДђдьздМКЕФЙЋЫОЦЗХЦЃЌдкНјаавЕЮёзЊаЭЕФЙ§ГЬжаЃЌЧАНјБЃЯеНЋДђдьЦЗХЦЪгЮЊЙиМќеНТджЎвЛЁЃ

ЁЁЁЁ1993 ФъЃЌЧАНјБЃЯеНЋДњРэЁЂН№ШкЗўЮёЕШЦфЫћвЕЮёе§ЪНгыГЕЯевЕЮёНјааЗжРыЃЌНЋГЕЯеЦЗХЦЖРСЂГіРДЃЌЬљЩЯProgressive ЦЗХЦЁЃ1998 ФъЃЌЧАНјБЃЯеИќЪЧеЙПЊСЫШЋЙњЗЖЮЇЙуЗКЕФЕчЪгЁЂЙуВЅЙуИцаћДЋЛюЖЏЁЃ

ЁЁЁЁ2018 ФъЃЌЛљгкЬсЩ§жБЯњЧўЕРПЭЛЇ№ЄадЕФПМТЧЃЌProgressive МгДѓЖджБЯњЧўЕРЕФЙуИцЭЖЗХЃЌШЋФъЙВЭЖЗХЙуИцЗбгУ14.22 вкУРдЊЃЌеМЕБФъБЃЗбЪеШыЕФ4.36%ЃЌЭЌЪБДјРД25%ЕФаТдівЕЮёЁЃ2020ФъЃЌЙЋЫОМЬајМгДѓЙуИцЭЖЗХСІЖШЃЌШЋФъЭЖЗХжЇГіИпДя21.75вкУРдЊЁЃ

ЁЁЁЁдкЗЂеЙжБЯњЧўЕРЪБЃЌЧАНјБЃЯеЛЙЭзЩЦНтОіСЫДњРэШЫгыжБЯњЕФРћвцГхЭЛЃКвЛЪЧВЩгУЖРСЂДњРэШЫФЃЪНЃЌЖўЪЧеыЖдДњРэШЫКЭжБЯњСНИіЧўЕРВЩгУВювьЛЏВњЦЗВпТдЁЃ

ЁЁЁЁЯђДцСПвЊаЇвцЃКЧПЛЏПЭЛЇЗжВуЃЌЬсИпгУЛЇеГад

ЁЁЁЁЧАНјБЃЯеЕФОКељСІВЛНіЬхЯждкЖЈМлКЭЧўЕРФмСІЩЯЃЌЭЌЪБвВЬхЯждкПЭЛЇжвГЯЖШЕФХрбјЩЯЁЃ

ЁЁЁЁЧАНјБЃЯеЙЋЫОЭЈЙ§Ъ§ОнбаОПЗЂЯжЃЌПЭЛЇШчЙћГжгаЕЅвЛЙЋЫОЕФЖрИіБЃЯеВњЦЗЛсгаИќЕЭЕФХтИЖБШР§вдМАИќИпЕФжвГЯЖШЁЃдкЖдПЭЛЇНјааЯИЗжЕФЛљДЁЩЯЃЌЧАНјБЃЯееыЖдетРрПЭЛЇЩшМЦСЫЯргІЕФЛёПЭВпТд——ЙЋЫОВЂВЛМБгкПьЫйЧРеМЪаГЁЃЌвВУЛгаАбОКељЖдЪжЗНЕФгХжЪПЭЛЇзїЮЊжївЊЕФЛёПЭРДдДЃЌвђЮЊЭЈГЃетбљНјааЛёПЭЕФЗбгУЛсИќИпЁЃ

ЁЁЁЁдкЛёПЭжЎКѓЃЌЧАНјБЃЯеЙЋЫОЛсЖдПЭЛЇЩњУќжмЦкНјааЙмРэЃЌЗЂЯжЧБСІПЭЛЇЃЌгШЦфЪЧФъЧсПЭЛЇЃЌВЂЖдЦфНјааЩюИћЁЃЫцзХЧБСІПЭЛЇФъСфЕФдіГЄЃЌетаЉПЭЛЇЕФашЧѓЛсж№НЅДгЕЅвЛЕФГЕЯеРЉГфЕНЦфЫћРраЭЕФБЃЯеВњЦЗЃЌЮЊЧАНјБЃЯеЙБЯзБЃЗбдіСПЁЃНижЙ2020ФъЕзЃЌЧАНјБЃЯеЙЋЫОдкШЋУРЕФЭЖБЃПЭЛЇЪ§СПвбОГЌЙ§1800ЭђШЫЁЃ