据悉,水滴公司将于明日(5月7日)正式登陆纽交所,发行价区间为10-12美元。

此前,水滴公司一直被认为是慈善企业,以大病救助水滴筹著称,因此当水滴上市时,所有人的反应都是:慈善公司也能上市吗?

而创始人沈鹏曾有发言:水滴不是慈善公司,而是商业公司。

事实证明,如果把水滴看作商业公司,那么绝对是一场误解。根据水滴公司的招股书显示,2020年公司营收为30.28亿元人民币,近9成的收入都是来自于保险佣金收入。

水滴筹确实不赚钱,但沈鹏发现,当参与到水滴筹的救助之中,人们通常会对疾病产生恐惧心理,利用这种心理向健康人兜售保险,转化率比传统销售渠道高。

目前,水滴筹已经成为了国内最大的第三方独立保险平台,2020年实现超过144亿元的首年保费。

水滴公司一路在资本的路上狂奔,曾经获得过美团、腾讯、IDG资本、高榕资本的多轮投资,累计近41.9亿元,可见资本看好互联网保险市场。

图片来源:企查查

截至2020年12月,我国网民规模达9.89亿,与此相比,中国互联网保险用户2亿多人,目前互联网保险触达的人群有限,未来有巨大的成长空间。

01 三分天下

论如何描述目前的互联网保险销售市场?以三国争霸比喻最为恰当,互相博弈,此消彼长。

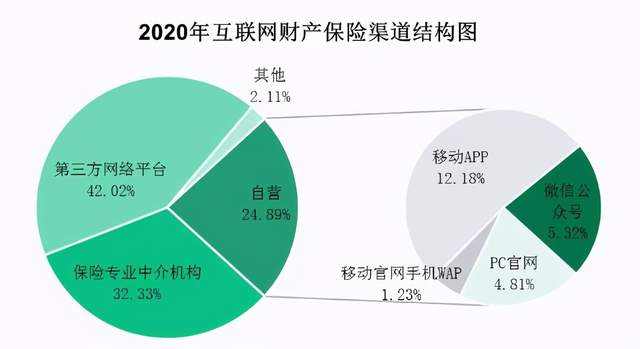

根据保险标的不同,可以分为财产保险和人身保险两大类。中国保险业协会发布的《2020年互联网财产保险市场分析报告》中披露了互联网财险销售渠道分布情况,可以一窥当下互联网保险销售格局。

当前第三方网络平台、保险专业中介机构,以及自营渠道,分别占据财险网络销售渠道的42.02%、32.33%和24.89%,可谓三分天下。

数据来源:中国保险行业协会

第三方网络平台——手握流量,雄踞一方

公元218年,刘备入主汉中,三国鼎立的局面初步形成,其中以北面的魏国势力最为强劲,就如同现在的第三方网络平台,尤以互联网巨头为盛。

要想销售保险,就必须得持牌。如今中介牌照显然难以满足互联网公司的胃口,他们有的已拿下保险牌照,从供给端切入,在平台上形成业务闭环。

鹿鸣财经根据公开信息整理了部分互联网企业在保险领域的布局,以腾讯为例,腾讯不仅拥有两张保险中介牌照,还入股了3家险企,对外投资了水滴公司,可谓多牌照多渠道布局。

图片来源:鹿鸣财经

但拿下保险牌照也绝非易事,百度曾经两度欲拿下保险牌照,但都未能成功,如今金融政策收紧,牌照审批愈发严格,对后入场者的要求只能越来越高。

互联网平台的盈利能力亦不容小觑。据公开数据显示,蚂蚁集团2020年上半年促成保费达520亿,保险业务半年狂赚61亿,成为中国最大的互联网保险销售平台。

与蚂蚁为多家险企产品导流、代理的模式不同,腾讯更加趋向于精品路线,即腾讯微保和头部保险企业合作,从每个险种中挑选2~3个产品进行销售,用户挑选的过程更加简单明了。

除了微信支付宝这样的拥有国民级应用之外,美团、滴滴、携程等公司有相关场景,适合开展保险业务。例如美团的准时宝、滴滴的出行保,不仅能够给依据场景开发保险项目,还能够向旗下骑手和车主兜售保险,正所谓“两头吃”。

此外,用户对于保险产品的需求逐渐多样化,他们需要更好的体验感,互联网平台利用大数据能够精准识别用户需求,并且在与保险公司合作开发、迭代保险产品上更具备高效性和精准性。

蚂蚁保险曾依照用户需求,联合众安保险开发了一款产品“奋斗无忧”,这款意外险将猝死纳入了理赔范围,产品研发的初衷来源于用户对熬夜猝死的担忧。

未来互联网公司利用大数据打通需求和生产两端,并且通过精准获客进行销售,对于互联网保险格局的改变将带来重大影响。

专业中介机构——缺乏生态、仍在亏损

在三国中,吴国大多处于防守状态,尽管地处富庶之地占据一份先机,但似乎缺少一份运势,就如同现在的专业中介机构。

2006年,彼时正值国内电商的起步阶段,任职于华安保险的马存军看到了互联网的商机,离开公司创办了保险电商平台——慧择网。

经过数次的起起落落,乘着互联网的东风,慧择的保险业务开始起飞,于2020年在美上市,慧择也由此成为“保险电商第一股”。

不止马存军,作为美团的第10号员工、美团外卖的合伙人之一,沈鹏也想走出美团,创立自己的一番事业,他决定创立水滴公司,最终成为了国内最大的第三方独立保险平台。

而后悟空保、小雨伞保险、梧桐树保险等公司都成长起来,这类平台统称为专业保险中介平台。与互联网公司保险销售模式不同的是,这里如同一个保险超市,一个险种下面包含几十个甚至上百个产品,供用户悉心挑选。

但这类专业销售平台如今面临着严重流量不足的情况。慧择十分依赖微信公众号、微博、知乎等平台引流,这意味着其营收的很大一部分是为流量平台“打工”,盈利能力不佳。

根据慧择2020年财报显示,慧择上市一年后亏损0.18亿元,而且此前招股书中显示,慧择间接销售渠道占据佣金总数目的七成以上。

水滴公司虽然有腾讯等一众资本为其输血,仍然处于亏损状态,根据数据显示,水滴近三年来亏了近12亿元,其中支出最大的便是销售及推广费用,2020年这笔费用为21.31亿元。

更糟糕的是,这类第三方网络平台面临合规风险在加大,根据《互联网保险业务监管办法》规定,仅持牌机构的自营平台才可销售保险,但众多第三方的内容分发渠道缺少销售资格。而作为水滴公司流量引擎之一的水滴互助,也因为监管风险于3月关停。

同时面临多方压力,未来专业保险中介机构的前路困难重重。

自营渠道——快速成长、虎视眈眈

保险行业是一个典型的“产销分离”的行业,但当下保险企业多采取“双管齐下”的方式,即仍然以第三方渠道为主,但是依旧大力发展自己的自营渠道。

在战略上,多数保险企业都成立了电商事业部,中国人寿、中国太平、新华保险等险企则直接设立电子商务有限公司,将电商业务独立出来。而泰康人寿设立了全资互联网保险子公司——泰康在线,拥抱互联网转型。

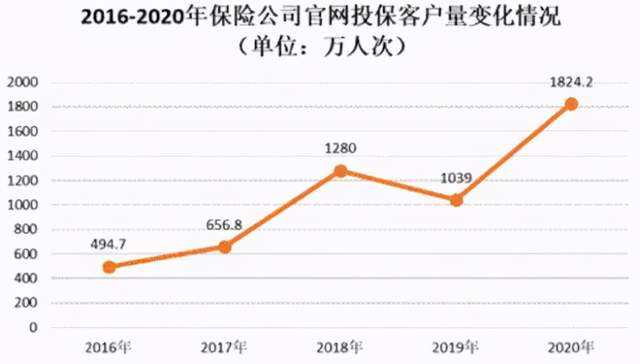

根据数据显示,保险公司官网投保客户量在这几年出现迅猛增长的态势,客户量从2016年的494.7万人,增长到2020年的1824.2万人。

根据专家分析,官网渠道是值得险企投入更大精力去探索的方向,因为成本更低,险企的掌控能力也更强。未来,保险公司也会逐渐建立起自己的生态,通过官网渠道来获取更多业务。

数据来源:中国保险行业协会

某资深保险人士称,现在保险公司都在采用各种运营手段,希望将客户留存到自家APP、微信小程序、公众号等自营渠道中,比如举办走路获得保额、领取奖品等活动,增加用户粘性。

根据新快报的报道,有保险公司曾在第三方销售渠道通过“一分钱投保”等活动,吸引用户购买保险,借此来获取海量的投保人信息,为以后推销其他相关的产品作服务,俗称二次营销。

显然,保险公司也想通过各种手段扩大自身的影响力,增强用户忠诚度,为之后销售打下基础。

这三方渠道,相互竞争却又相辅相成,毕竟大多数险企,对互联网企业的参与都持有欢迎态度。

02 互联网之变

2013年,由腾讯、阿里巴巴、中国平安共同设立了中国首家互联网保险公司——众安在线,这次三马“联姻”吸引了众人的眼光,同时拥有互联网和保险基因,众安保险也被外界一致看好。

刚刚获批开业的众安在线,初期的主要业务就是利用股东开启退货运费险业务。2014年双十一当天,淘宝的成交额为571亿,众安以件均保费5毛钱的“退运险”创造了投保超过1.5亿件的记录,成为互联网保险产品爆发的里程碑。

运费险大获成功的背后,离不开科技手段的支持,双十一当天订单量激增,需要在短时间内针对不同客户需要制定不同的风险和定价模型,从而换算出运费险的最终报价,保险公司在背后承受着巨大的压力。

类似于准时宝、网约车人身保险这样复杂的线下场景,则需要对于骑手状态、路况以及路线规划等多因素进行精准测算。业内逐渐意识到,未来云计算、大数据、区块链、人工智能可能会颠覆整个行业。

保险巨头们开始成立科技子公司或者实验室,探寻科技手段为保险行业赋能,例如阳光保险就成为国内最早试区块链技术的险企。

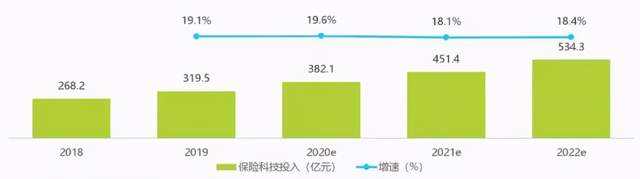

根据艾媒资讯发布的《2020年中国保险科技行业研究报告》显示,未来保险科技的投入将迎来稳步增长,预计到2022年保险科技的投入资金将达到534.3亿元。

图片来源:艾媒咨询

不仅是场景和科技,互联网保险产品也在进行更新。曾经险企的互联网化,仅仅是把线下产品迁移到线上,打法逻辑仍然较为传统,市场需要一款大众认可的互联网保险产品。

2016年,众安推出了首个互联网爆款产品——尊享e系列,成为了百万医疗险的始祖。这款产品以“低保费、高保额”著称,而后经历过数次迭代,平均每分钟卖出12.9单,其中30%的客户为80后和90后。

2019年,微信联合泰康在线推出“神药保”,号称每月仅需1元,就能覆盖社保目录外的全部12种高价抗癌特药,直击用户痛点,一经上线便成为网红产品。

从机械复制到互联网定制,如今互联网保险产品走进了自主创新时代。

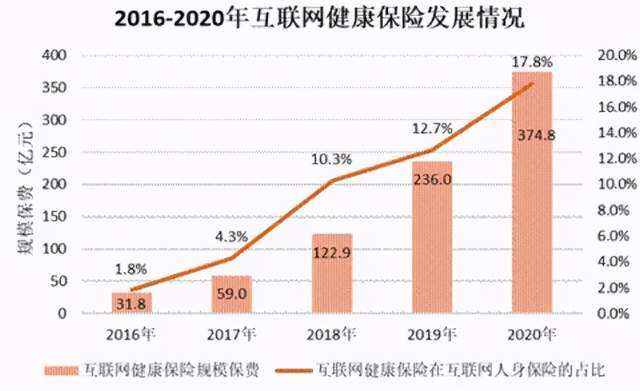

2020年注定是一个不平凡的一年,全球疫情的惨状增强了人们的健康保护意识,那段时间保险搜索量大增,疫情让线下获客受阻,互联网保险迎来利好,健康险占比有较大增长。

图片来源:中国保险行业协会

目前大型险企开始打造自己的护城河,平安集团研发了健康管理平台“平安好医生”,建立实现在线问诊、购药商城、保险的健康生态圈,完成线上医疗闭环。平安好医生成为了集团中重要的流量入口,已于2018年在港股上市。

由此可见,未来“保险+”的生态模式,将为保险企业拓展场景和业务带来新的解决方式。

03 骨感的现实

根据银保监会公布的数据,2020年保险行业实现保费收入4.52万亿元,互联网保险的保费规模为2908.75亿元,渗透率仅为6.4%。

如今,互联网保险以短期意外险、健康险、车险、寿险等产品为主,特点是高性价比,但针对高净值人群开发的保险产品,线下获客仍是主流。

李君(化名)是一名从业20余年的保险销售主管,她告诉鹿鸣财经,如今业绩较好的线下销售,绝大多数的收入来自理财型寿险,占比可达到70%~90%。

李君说,就算是健康险,看似价格便宜,实则有很多容易踩坑的地方。以众安的爆款百万医疗险为例,这类保险属于一年一买的消费型保险,保费会随着年龄的增大而不断增加,如果一直买下去其实非常不划算。

类似问题也受到了监管的关注,今年1月11日,银保监会发布《关于规范短期健康保险业务有关问题的通知》要求严禁“短险长做”误导消费者,不符合要求的,应于今年5月1日前停止销售。

“如今保险费率、风险概率都逐渐透明,互联网保险为什么比线下保险要便宜呢?因为它们砍掉了一些附加保障,价格自然下来了。”

在大多数人的观念里,保费是一项纯支出,它不创造经济利益,除非灾难来临人们也无法享受到保障。保险销售的第一步,就是需要转换人们的思想,增强公众的风险防护意识,线上线下都要花费大量精力科普保险知识。

李君强调,最好让客户经理依照本人的情况和需求搭配险种,这样才能够达到保障效果,盲目线上购买很可能会出现保障不够或多缴费的情况。

易安财险CEO曾对媒体表示,互联网保险的本质是“去中介化”,即不再主要依赖中介获客,但去中介化还未完全实现,却迎来了“渠道化”。

在获批成立的四家互联网保险公司中,只有众安2020年由盈转亏,净利润为5.5亿元,其他三家近两年仍处于在亏损状态。财报中显示,渠道费用是支出大头。

但互联网保险的趋势已经势不可挡。2020年5月,银保监会财险部下发了《关于推进财产保险业务线上化发展的指导意见》,要求2022年车险、农险、意外险、短期健康险、家财险等业务领域线上化率达到80%以上。

未来成为社会支柱的80后和90后,将更加适应线上渠道,在核保、投保、理赔处理上有更加便捷智能的未来,互联网保险今后定将迎来一个行业爆发期。

中央财经大学保险学院2023年在职高级研修班 招生报名

共青团甘南州委举办“轻松HD爱心图书馆”落成仪式 轻

11个“更”,揭秘“网红”平安e生保2023背后的故事

中国平安300亿保额护航深圳马拉松,长期支持中国体育

“冀惠保-点亮星空”关爱自闭症儿童公益广场舞大赛决

积极践行企业社会责任,中国平安连续21年荣获"中国最

2022年第三季度恒安标准人寿再获风险综合评级AAA评价

中国平安2022年度十大新闻

让公益常态化,陆家嘴国泰获评“年度社会责任先锋奖”

守护每一步热爱,君龙人寿全程护航2022年建发厦门马拉