2021年上半年过去,一些行业交流数据已经能清晰揭示在深度转型之中,人身险主流渠道个险、银保都经历了什么。

个险渠道的转型阵痛仍在持续,新单标保同比减少一成,与此同时,新增人力相较去年同期甚至出现“腰斩”,锐减50%以上,俨然深陷“落后产能出清”之中,何时能够见底尚难定论。

个险不振,平安、太保等头部险企纷纷重新发力银保渠道,即便如此,银保渠道新单规模还是不可避免的出现了一成左右的下滑。这主要是因为一些险企已经“觉醒”,对于银保渠道的定位已经发生根本性变化,从原来的规模贡献渠道,转向价值贡献渠道,受此影响,一场史无前例的转型,正在银保渠道悄然上演。

01

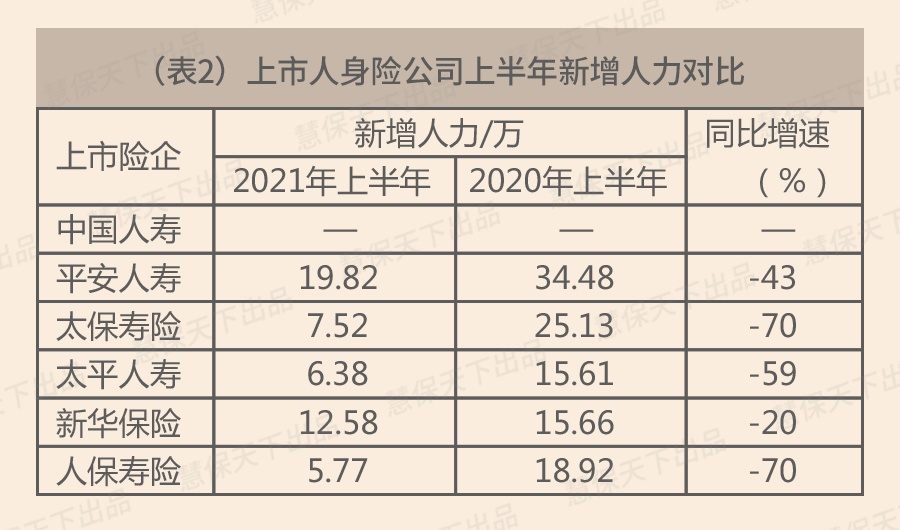

个险出清落后产能:上半年新增人力大幅下滑52%,新单标保同比降11%

众所周知,个险是人身险公司最重要的销售渠道,也是价值贡献的核心,大型险企约90%的新业务价值来自个险,其业务价值总量和价值率均显著优于其他渠道。然而,辛丑牛年过半,个险渠道数据却迎来全线崩塌。

一份交流数据显示:1-6月,数十家主流人身险企个险新增人力相较2020年同期大幅下滑50%以上,可谓腰斩。人力掣肘直接影响新单标保,上半年这些人身险企个险新单标保同比下降超10%。

个险新单标保连续4月负增长,上半年累计降11%

整体来看,数十家人身险公司1-6月实现个险新单标保近900亿元,同比下降11%。从单月表现来看:1月单月增速在开门红以及重疾险炒停售的影响下,单月保费同比增速冲高到40%,但到2月就已经降至11%,到3月更是直接进入大幅负增长的态势,3-6月,个险新单标保单月保费增速分别为-29%、-37%、-43%、-37%,可谓一路暴跌。

从具体公司来看,近六成险企的个险新单标保均出现负增长,但仍有逾四成险企实现正增长。

在这些成功实现个险新单标保正增长的人身险公司中,走专业营销路线,注重中高端客户的公司业绩表现较好,增长态势明显的公司主要以外资公司为主。

个险新增人力拦腰斩半,大幅下降50%以上

今年是人身险行业大规范、大清虚的一年。上半年,全行业新增人力约95万,较2020年同期同比下降超过50%。

数据显示,其实自2020年以来,行业新增人力就处于不断下滑之中——全年整个行业新增人力同比下降13%,其中上半年下降5%,下半年下降21%,而2021年上半年,这一数字更是达到了50%,显示行业的落后产能出清正在加速。然而何时能够见底尚未可知。

从具体公司来看,纳入统计的数十家人身险公司中,个险大户、上市险企增员近乎全线溃败,上半年仅有一些基数低的中小公司实现了新增人力的正增长。

值得关注的是,今年就连大都会人寿、信诚人寿这些主打精英代理人路径的外资公司都面临着增员难的困境。有业内人士分析,其原因无外乎以下几个原因:

从宏观环境来看,一方面,居民在经历疫情后拖延购买消费属性的保障型保险,另一方面不敢“创业”从事保险销售事业。

从行业环境来看,个险渠道代理人面临严格的销售行为监管,大量不合格的代理人选择离开了行业。

在这位业内人士看来,2020-2022年将是人身险行业整体去产能的阶段,类似于2015年开始的某些行业的“三去一降一补”,在这一阶段,不同公司的表现将出现分化,平庸者可能被淘汰差距,而转型成效明显者将获得更大的市场份额。

02

银保渠道战略定位重塑:新单规模减一成,期交占比升至三成,从重规模转向重价值

个险不振,银保渠道重回险企战略视野,包括国寿、平安、太保等均宣告将重新加大银保渠道开拓力度,只是目标、方式与过去相比已经截然不同。

在这种思潮的影响下,2021上半年,银保渠道一些深层次的变化已经开始,虽然从新单规模保费来看,依然是负增长。

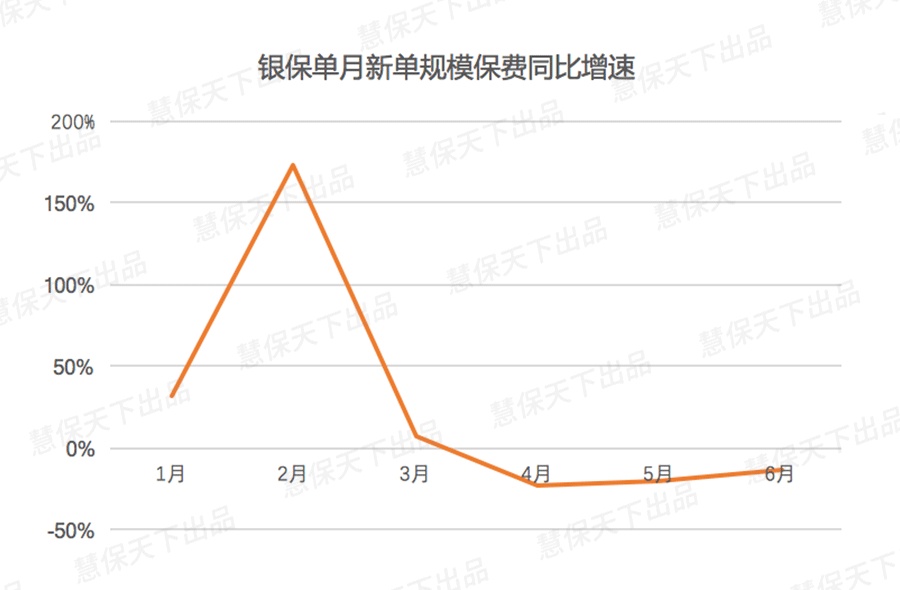

单月新单规模保费连续3个月负增长

就单月新单规模保费而言,1月开门红期间,银保渠道新单规模保费实现了32%的正增长,2月,保费增速更达到174%,但是紧接着的3月,增速就降到了个位数,仅为7%,4月、5月、6月,单月新单规模保费增速更是降至0点以下,分别为-23%、-20%、-13%,连续3个月出现负增长。

前6月合计新单规模保费也开始出现负增长

虽然从4月、5月开始,银保渠道单月新单规模保费实际上就已经降为负数,但从累计的新单规模保费来看,前5月,银保渠道整体仍维持正增长。

这种情况在6月出现彻底改变,交流数据显示,前6月,银保渠道总的新单规模保费相较2020年同期已经出现了将近-10%的负增长。这意味着持续的负增长已经开始波及整体的业务表现。

新单期交保费依然维持快速增长

从总的新单期交保费来看,2021年前6月,银保渠道实现新单期交保费1600亿元以上,同比增速达到两位数,在总新单规模保费中的占比将近30%,而2020年同期,这一比例尚只有23%左右,更早的2019年同期,这一比例更是只有18%。

尤其是从2021年各月的表现来看,新单期交保费在总新单规模保费中的占比也是在不断提升,1-6月分别为:21%、23%、26%、27%、28%、29%。这显示,银保渠道期交业务占比提升明显,业务结构改善显著。

银保加速从重规模转向重价值

如前文所述,期交业务占比的提高主要得益于险企主动收缩银保趸交业务,大力发展期交业务所致,而这其中,国寿、平安、太保等头部机构一马当先。

很显然,随着市场环境的改变,险企的发展策略也日趋理性,从过去一度高度依赖中短存续期产品,高度依赖高手续费率推动业务,转而谋求转型,并通过提升队伍能力,提升培训和服务水平来增强市场竞争力。

除此之外,很多银行也更加理性,开始更倾向于销售中长期的保险产品,因为其意识到,对于银行而言,中短存续期产品会在一定程度上与存款业务产生冲突,但是中长期保险业务则不同,其与现有银行产品形成了差异化的竞争。更关键的在于,期交产品销售难度虽然大,但是因为手续费率高,整体上并不会影响银行的中间收入。

当然,这种局面的形成也离不开监管政策的强引导,近年来,一系列旨在推进银保渠道转型的文件出炉明确了监管的指导方向,这让险企最终下定决心开始转型。

据悉,目前在银保渠道,增额终身寿已经成为了绝对主流——因为其与个险渠道产品类似,对资本金消耗小,能对险企形成正向的价值贡献,是真正的“价值型业务”。

长期以来,业界对于银保渠道的定位一直是销售简单易懂、高收益的储蓄型产品,对标的往往是银行理财产品,但当银保渠道逐渐走向成熟,销售长期价值型产品更加得心应手,银保渠道的市场定位、发展逻辑也势必将出现彻底转换。

中央财经大学保险学院2023年在职高级研修班 招生报名

共青团甘南州委举办“轻松HD爱心图书馆”落成仪式 轻

11个“更”,揭秘“网红”平安e生保2023背后的故事

中国平安300亿保额护航深圳马拉松,长期支持中国体育

“冀惠保-点亮星空”关爱自闭症儿童公益广场舞大赛决

积极践行企业社会责任,中国平安连续21年荣获"中国最

2022年第三季度恒安标准人寿再获风险综合评级AAA评价

中国平安2022年度十大新闻

让公益常态化,陆家嘴国泰获评“年度社会责任先锋奖”

守护每一步热爱,君龙人寿全程护航2022年建发厦门马拉