��������8��31�գ�A�������������Ϥ����¶��2021���ϰ��꾭Ӫҵ���������Ͽ����ϰ��꣬��������ƽ��������������ָ���ȥ�������������ҹ�˾�����ļұ��Ѵ����������ο���������������ڳɼ�������Щ�ɼ����д�������Щ��������ƣ����̲�����Щ��ȷ���Ժ���ս�����ڱ���ͨ����ͬά�ȶ�A����������ҵ�����������ͽ����������ע��

�����й�̫����601601�����걨�е�һ�仰�������ϸ������ϰ����������չ�˾��������������ҵ��“������”��“������ҵ�Դ�ת�͵����ڣ���Ҫ����������ģ���������Ĵ�ͳ��չģʽ����ƿ������������Ӱ�죬��ҵ���巢չ������ս��”

������ս��������Ҳ��������Ӱ�컹�ڼ�����

����“���ÿ�”������

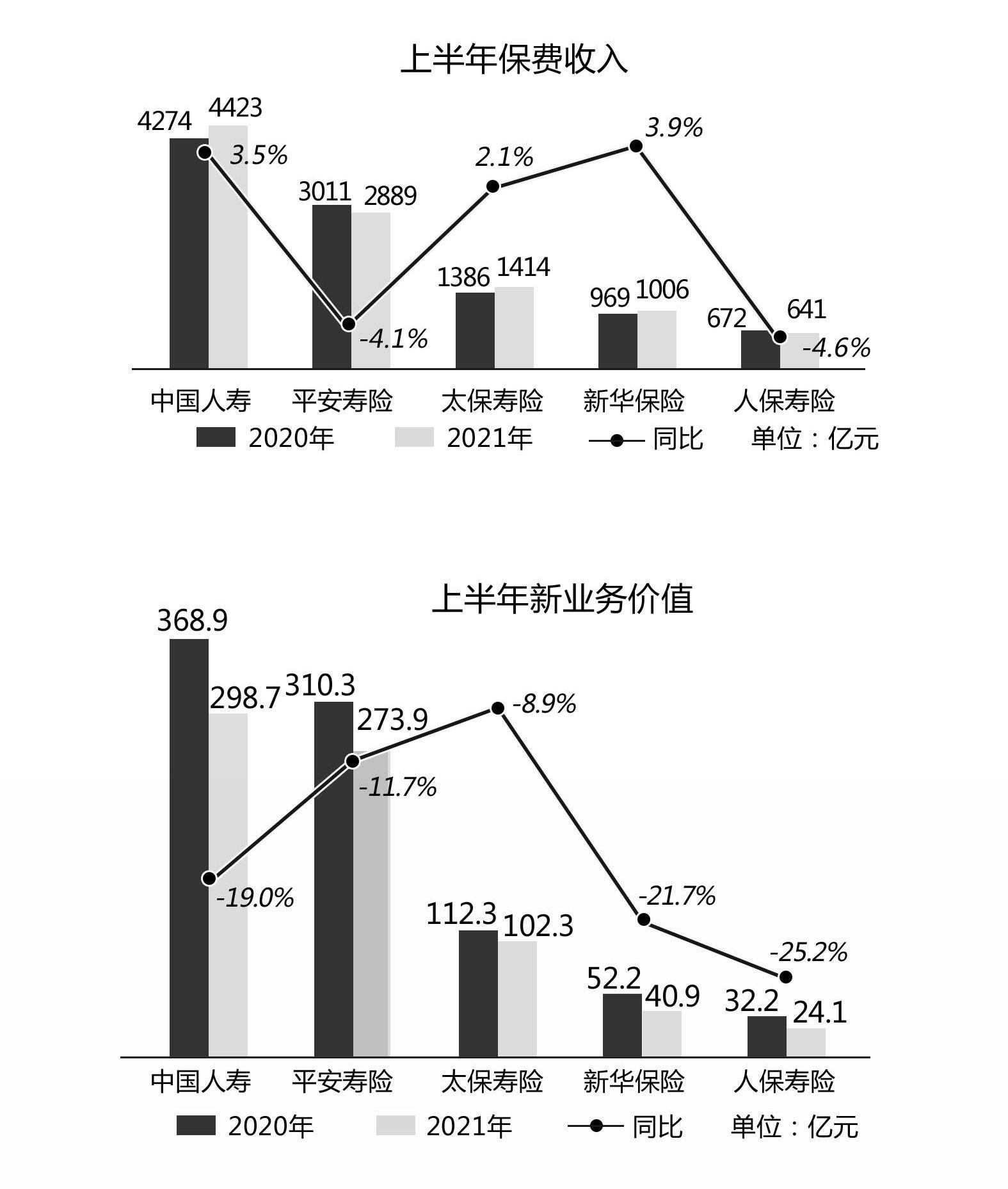

�����ϰ��꣬���A�������������ձ������ٳ���“��������”��“����”�У��й����٣�601628����������Ϊ4422.99��Ԫ��ͬ������3.5%��̫������Ϊ1414.49��Ԫ��ͬ������2.1%���»����գ�601336��Ϊ1006.10��Ԫ�����ٴ�3.9%���������������ߡ�“����”�У�ƽ�����ձ�������Ϊ2888.98��Ԫ��ͬ���½�4.1%���˱�����Ϊ641.33��Ԫ��ͬ���½�4.6%��

�����������������ϰ��걣���������忴�пɣ����µ����ѡ���ҵ���ֵ�ȹؼ�ָ��ȴ�����»���

�������磬�й������ϰ����µ���������Ϊ1339.14��Ԫ��ͬ���½�8.4%����Դ֤ȯ�б���Ϊ�����������µ�����ͬ�ȷŻ���Ҫ���ĸ�ԭ��һ���¹ڷ������鷴����Ӱ��������֧��������δ������Ԥ�ڣ�ѹ�ƴ�ͳ���������ѣ����ǽ���1�µ��¾��ؼ��ն����л������չ�˾����֧�ͻ����ֽ������������dz��ж�������ҵҽ�Ʊ��ն���ҵ�������г�����һ���ļ�ռ����������ת�����������˶��飬�����������������ģ�»����Ӷ�Ӱ�쿪չ��ҵ��

�����ں���һ�ұ��չ�˾ҵ��Ʒ�����ӵĹؼ�ָ��D�D��ҵ���ֵ�ϣ��������������һ������ִ���ȵ��»����ϰ��꣬�й�������ҵ���ֵΪ298.67��Ԫ��ͬ���½�19.0%��ƽ������Ϊ273.87��Ԫ��ͬ���½�11.7%��̫������Ϊ102.31��Ԫ��ͬ���½�8.9%���»�����Ϊ40.90��Ԫ��ͬ���½�21.7%���˱�����Ϊ24.12��Ԫ��ͬ���½�25.2%��

����������ҵ���ֵ�����»���ԭ���й�ƽ����601318���ڰ��걨�б�ʾ����Ҫ����Ϊ���ռ�������ҵ�������Ʒ���걣��ռ������9.8���ٷֵ���46.7%���й�̫���ڰ��걨�б�ʾ���»�ԭ�����ܵ�ҵ��ṹ�仯��Ӱ�졣��Դ֤ȯ�б�Ԥ�ƣ�ͬ���Ǵ����Բ�Ʒռ������������

�����ؼ��ĸ�������

����������������걨����������������Ȼ�Ǿ���������ҵ���ѹ�ģ����ҵ���ֵ����Ҫ���롣

�����ӱ��ѹ�ģ���濴�����������ı����������ܱ�����ռ��֮�ߣ����Ժ������ϰ��̫꣬��������һ���ָߴ�90%��ƽ������Ϊ83%���й�����Ϊ82%���»�����Ϊ69%����ҵ���ֵ���棬�ϰ��꣬�й����ٸ�����������ҵ���ֵ�Ĺ��״ﵽ97%��ƽ�����մﵽ86%��

�������⣬���ղ�Ʒ�������ԣ�Ҳ���������չ�˾�Ը��������߶ȵ������ԡ��й�ƽ�����걨�ƣ����ڱ����Ͳ�Ʒ��̬���ӣ���Ҫ��ͻ����ж�λ����Ӵ��Դٳ����ۣ���������Ȼ�Ǵ���ͻ�����Ҫ������“���ղ�Ʒ��Ϊ�Ƚϸ��ӵĽ��ڲ�Ʒ������Ҫרҵ�����������¶ȵ����·���”�й����ٸ��ܲ�ղ�����й�����ҵ����������˵��

�������ǣ����������������˶�ȡʤ����·�Ѿ��߲���ȥ�ˡ���ȥ�������ȣ��̶̰���ʱ�䣬�������������մ����˼�����80�����ˡ�����2021��6��30�գ��й����ٸ��մ����˹�ģΪ115���ˣ�������22.8���ˣ�����Ϊ16.5%��ƽ�����մ����˹�ģΪ87.8���ˣ�������14.6���ˣ�����Ϊ14.3%��̫�����մ����˹�ģΪ64.1���ˣ�������10.8���ˣ�����Ϊ14.4%���»����մ����˹�ģΪ44.1���ˣ�������16.5���ˣ���������20%���˱����մ����˹�ģΪ24.8���ˣ�������16.6���ˣ������ߴ�40.1%��

�����˶�ȥ���ˣ�

�����й�ƽ�����걨�ƣ��й��Ͷ����˿ڽ�ȱ��ͬʱ���ְ��ƽ������ˮƽ��������������ҵ�������������ַ�ʽ�Ĵ������˺�ս�����Գ�����

����“������ʱ������ҵѡ��ƫ���أ���ҵ����Ҳ��������ȶ������±��չ�˾��Ա�ѶȽ�һ���Ӵ�”ղ��Ԥ�ƣ������˶��鲻���ٳ��ִ������������ҵҪ����ע�ض���Ľṹ��������

������ȷ��ˣ�“����”“����”��Ϊ����������걨���ἰ��������ʱ�������ֵ����⡣������ʱ��������ע�������δ�ἰ����ľ���ɹ�����������������������걨�ж�д��“������Ⱥ�ȶ�”�����У���������ת�͵�̫�����գ�ͨ��ǿ���»��������á����ײ�Ʒ���ԡ���ǿ��ѵ���ܵȾٴ룬ת���ѳ��Գ�Ч���й�̫�����걨��ʾ���ϰ��꣬��˾���������˾����걣��ҵ������Ϊ5918Ԫ��ͬ������41.5%�����˾�����Ӷ������Ϊ986Ԫ��ͬ������15.1%��

��������������������

���������ϰ���������������������ҵ��������ǰ��δ�е���ս�����Թ��������г�������������������ʾ���ᶨ���á�

����“��ǰ���ٵĶ�����ս����������ҵ�ṹ���µĹ���ƽ���γɵ���ʹ�ڡ����ǿ����й����ó�����á�������õķ�չ̬�ơ�”�й������ܲ��պ�����ʾ�����ڣ����ҳ�̨��һϵ�����������ڱ���ҵ�ķ�չ�����⣬�������ܶȺ���������������ҹ������г�DZ����

����DZ����Ϊ���������裿���������������ٵ����أ���Ʒ������������������Ҳ����Ҫԭ���й�ƽ�����걨�ƣ�������ᱣ����ϵ�������ƣ����ڵĻ�������Ͷ�����ͣ�����ͳ�������ṩ�IJ�����Ϊ���������Ƶ�Ҹ�����ҽ�Ʒ����ѷ����ͻ���ҽ�Ʒ���������δ�õ�������㡣

���������������жϣ�ƽ�����ձ�ʾ�����������Ʋ�Ʒ��ϵ��ͬʱ�۽��ͻ��������������������м���ҽ�ƽ�����̬Ȧ��ʵʩ“����+”�ĸ���ƽ�������������ϵ��̽�����Ϸ���

����̫�����ձ�ʾ����Χ�ƿͻ�������ο�Ⱥ������̬��ϵ���ƽ������뽡�����������Ϸ��Ƹ��������ںϣ�����������ҵ���������չ�¶��ܡ�

�����й��������ʾ���������ƽ�“��”“������”ս�ԣ�ͨ�����Ͻ���ҽ�Ʒ�����Դ���ƽ����츲��ȫ�������ڵĽ�����̬Ȧ������������������������ǿ���������������̽���Խ�������������ҵ��չ��

������������Ʒ�������ķ�ʽ�ϣ����������ѡ�������ӽ��������Ϸ���ƽ��������¶������������ҽ�Ʒ����ڴ������տͻ����������������ͻ�������Ƿdz���Ч�ġ��ϰ��꣬ƽ�����ճ�20%�������ͻ�����ҽ�Ʒ����û���ת����ʹ��ҽ�Ʒ���ͻ��Ŀ;����ձ��������;����ձ��Ѿ�Ϊ��ʹ��ҽ�Ʒ���ͻ���1.4����ʹ����������ͻ��ļӱ����Dz�ʹ����������ͻ���3.7��������˵�����ոĸ��Ե�Ч�����֡�

����ƾ���ѧ����ѧԺ2023����ְ�����ް� ��������

�����Ÿ�����ί�ٰ조����HD����ͼ��ݡ������ʽ ��

11�������������ء����족ƽ��e����2023����Ĺ���

�й�ƽ��300�ڱ�������������ɣ�����֧���й�����

�����ݱ�-�����ǿա��ذ��Ա�֢��ͯ����㳡�������

����������ҵ������Σ��й�ƽ������21���ٻ��й���

2022��������Ⱥ㰲�������ٻ�����ۺ�����AAA����

�й�ƽ��2022���ʮ������

�ù��泣̬����½�����̩�����������������ȷ潱��

�ػ�ÿһ���Ȱ�����������ȫ�̻���2022�꽨����������