2021年行至过半,改革已步入深水区, 当保险行业发展进入新周期,险企的盈利模式也面临重塑。上半年,几大上市险企一边清虚,一边转 型。头部险企采取的细化层级、科技赋能、激活产能、优化佣金结构、提升留存率等一些切实举措也代表了行业转型的发展方向。或许在“破”与“立”的重塑变革中尚待时日,改革的阵痛也在所难免,但高质量发展的既定方向不会改变。

从上半年代理人清虚80余万人,到保费增长乏力、新业务价值等悉数下滑,作为保险行业的标杆,5大A股上市险企“期中考”成绩单,在传递出行业半年来低迷疲态的同时,也真实反映出寿险改革中面临的诸多难点。

2021年行至过半,改革已步入深水区,寿险行业步履维艰。近30年代理人渠道积累的问题和矛盾的显现,或许在“破”与“立”的重塑变革中尚待时日,改革的阵痛也在所难免,但高质量发展的既定方向不会改变,这或许也是坚守者相信最终拥抱未来的初心。

千万代理人大幅缩减

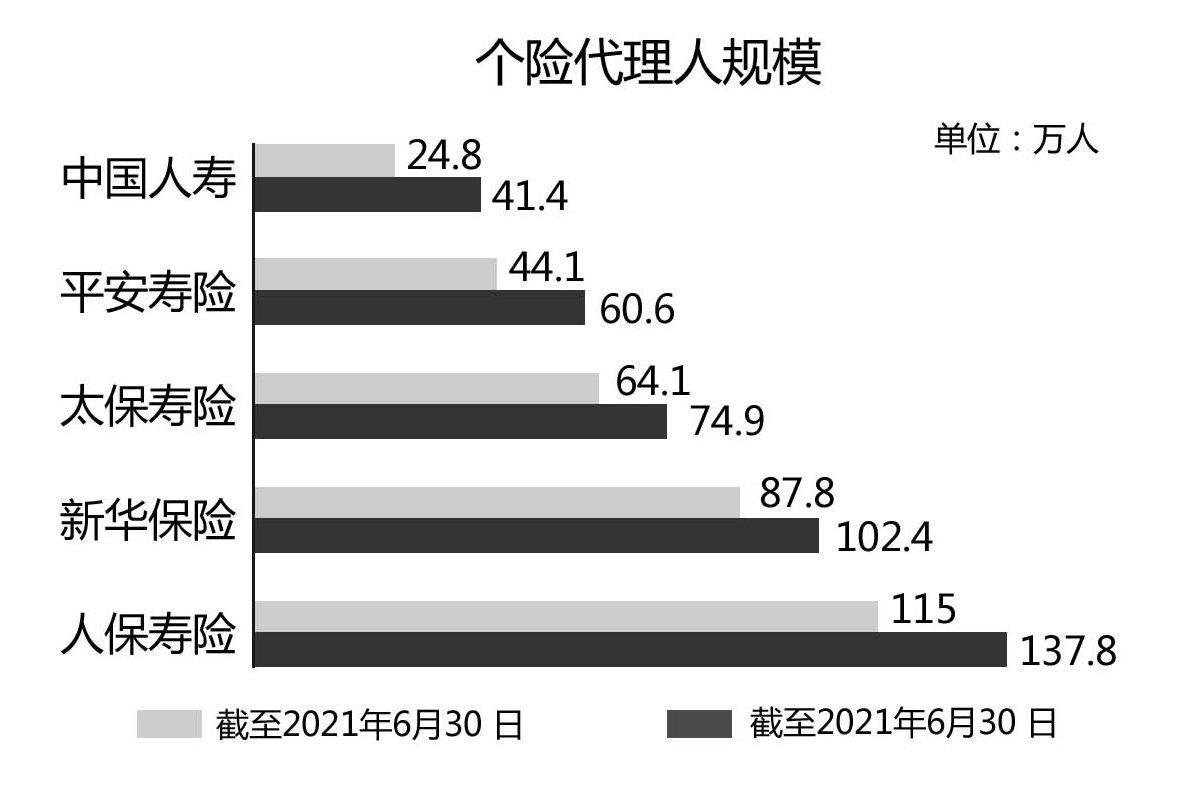

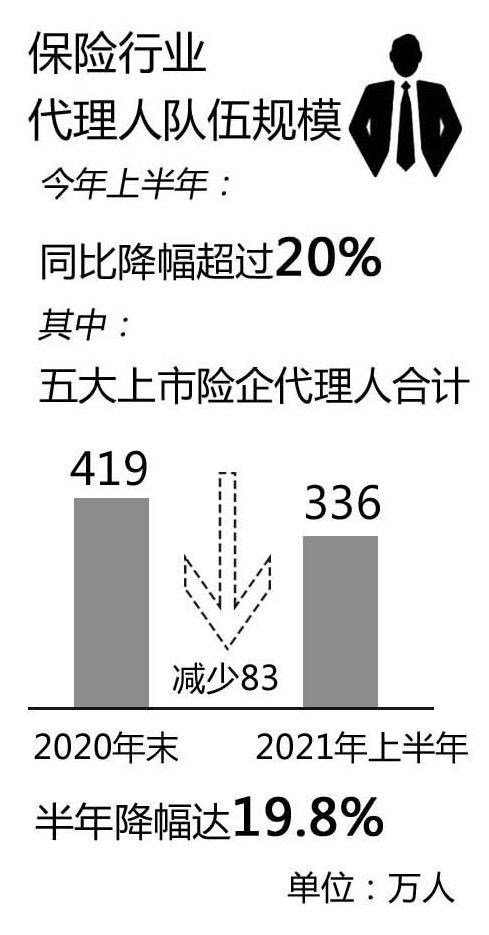

曾经高歌猛进的近千万保险代理人队伍,经过近两年的清虚整顿如今已大幅缩减。来自行业数据显示,今年上半年全行业代理人同比降幅超过20%。其中,五大上市险企销售人力合计为336万人,较2020年末的419万人减少83万人,半年降幅达19.8%。

寿险代理人数量的锐减,直接影响了渠道保费收入,且新业务价值不及预期。上半年,五大上市险企渠道保费收入均呈下降趋势。

综合市场分析来看,代理人数量大幅缩减有多方面原因:一是随着监管要求实现“真人、真保费、真价值”的清虚人力挤干水分,过去曾经虚增虚挂的人力被逐步排除;二是疫情、居民消费意愿降低和宏观经济等综合因素叠加,传统保险需求和销售模式陷入瓶颈,新单保费负增长困境导致部分基层代理人收入不升反降,继而造成增员难、高脱落;三是保险公司转型主动调结构、专注提升绩优代理人占比,也在一定程度上提高了代理人门槛。

要高质量“人力”不要低质量“人头”的态度,其实代表了近年来险企对于改革的普遍认识。“未来代理人队伍规模不会再出现大幅增长的情况”,也是众多险企对于今后代理人转型方向的确定。

从半年报各大险企的表态来看,一方面代理人数量下滑归因于“主动出击”;另一方面,机构普遍认为寿险代理人渠道改革绝非易事,代理人队伍清虚增效势在必行,但数量下降趋势在未来一段时期仍或有延续。

清虚后如何实补

当保险行业发展进入新周期,险企的盈利模式也面临重塑。在疫情和宏观环境的检验中,一直被增长数字所掩盖的矛盾逐渐浮出水面,传统的供给模式与新的消费需求间的鸿沟不断加深,改革迫在眉睫。曾经“得代理人者得天下”的行业“标尺”促成的千万代理人大军,造成了多年的虚假销售、费用套利、退保黑产等种种乱象。

从近年来监管部门连续发文规范个人代理人渠道发展,也可看出行业治理乱象的紧迫性和严重性。9月2日,北京银保监局连续发布《关于规范人身险销售人员自保件和互保件管理的通知》和《关于印发北京保险机构销售人员处罚信息登记管理办法的通知》,直指自保件、销售违规等多年的痼疾,预示着围绕代理人制度改革,将迎来一场大范围的提速。

综合看,上半年几大上市险企一边清虚,一边转型。头部险企采取的细化层级、科技赋能、激活产能、优化佣金结构、提升留存率等一些切实举措也代表了行业转型的发展方向。

中国人寿(601628)在半年报中表示,坚持提质稳量的队伍发展策略,压实队伍规模;坚定走高质量发展道路,坚持以有效队伍驱动业务发展,研发推广个险队伍常态运作4.0体系,持续推动销售队伍向专业化、职业化深度转型,为公司构建高质量发展新格局注入持久动力。

新华保险(601336)副总裁李源表示,上半年,公司主动清虚人力,挤干水分,实现真人、真保费、真架构。同时,推动代理人队伍向年轻化、专业化和城市化转变。此外,以短期健康险的续转保为契机,提升销售队伍的活动率。针对新人开单难的问题,除了加强培训等措施外,还专门针对新人设计专属产品,使其更容易开单,对客户提供新型服务。

“整个寿险代理人渠道改革非常艰难,要改变几十万人。”中国平安(601318)联席首席执行官陈心颖在上半年业绩发布会上坦陈,代理人队伍要从大进大出转向高质量、高产能、高收入,必须进行深度改革,这至少需要3年时间,代理人的减劣提优是困难的,行业吸引力下降还需直面。“但我们会逐步把质量提起来。”陈心颖表示。

业内人士分析指出,要实现代理人全面的提质增效,尚有很多难点,包括管理模式、分配机制以及专业能力等方面问题。传统的代理人必须在营销机制、管理模式、专业水平、营销理念、激励机制以及科技平台等方面进行全方位的改革。

独立代理人破冰提速

近日,保险机构探索独立代理人模式发展有了新进展,或将成为寿险业突破困局的方向。

8月19日,大家保险庞月晗专属代理店在深圳注册成功,正式完成从个人到个体工商户的转变,成为国内寿险行业首个完成工商注册的独立代理人。8月25日,信泰保险独立代理人郭华香的鑫汇专属代理店在深圳完成注册,这也是国内首家个人独资成立的独立代理人企业。这二者的注册成功,意味着我国独立代理人模式探索发展迈出了实质的第一步。

独立代理人制度的优势,是消除传统代理人的组织层级,改革利益分配机制,打破传统代理人模式的佣金体系,对于具备较高专业能力的营销精英而言,有着较大的吸引力。

“高产能的独立代理人注册个人工商户或独资企业,能够大幅降低税费比例,大大提升代理人个人收入,有利于提高保险营销人员的稳定性。同时,这也对独立代理人的专业素质提出了更高要求,有利于促进保险行业的高质量发展。”有业内人士称。

记者了解到,大家保险专属代理店由大家保险授权经营保险业务,采用“行商”形态,商事登记为个体工商户。上述两家公司均表示,未来会持续推动独立代理人项目,加大中后台服务支持力度,做好独立代理人的系统化管理,持续不断地引入优秀的营销精英,培育更多高素质的独立代理人,助力公司个人保险业务的专业化经营和创新发展。

尽管独立代理人注册刚刚起步,但已有多家保险公司跃跃欲试。“独立代理人模式或将成为寿险业突破当前困境、发展专注于保险销售和客户服务专业化营销队伍的方向。大家保险、信泰保险在独立代理人道路上的探索和尝试,或许在一定程度上为国内寿险行业独立代理人模式的全面推广提供有价值的经验。”上述业内人士表示。

资料链接

·2020年12月 银保监会印发《关于发展独立个人保险代理人有关事项的通知》,从独立个人保险代理人定位、条件标准、行为规范、选拔机制、公司管理、监督管理等方面提出具体规则。

·2021年7月19日 全国首份独立代理人办事指引正式发布。深圳银保监局联合深圳市市场监督管理局共同发布的《深圳独立个人保险代理人登记注册事项工作指引》,对深圳保险业发展独立代理人营销模式有了明确的政策要求和导向,大大简化了登记注册流程。

中央财经大学保险学院2023年在职高级研修班 招生报名

共青团甘南州委举办“轻松HD爱心图书馆”落成仪式 轻

11个“更”,揭秘“网红”平安e生保2023背后的故事

中国平安300亿保额护航深圳马拉松,长期支持中国体育

“冀惠保-点亮星空”关爱自闭症儿童公益广场舞大赛决

积极践行企业社会责任,中国平安连续21年荣获"中国最

2022年第三季度恒安标准人寿再获风险综合评级AAA评价

中国平安2022年度十大新闻

让公益常态化,陆家嘴国泰获评“年度社会责任先锋奖”

守护每一步热爱,君龙人寿全程护航2022年建发厦门马拉