中国寿险市场,正经历着一个发展的瓶颈期。

一方面,业务发展面临着巨大的困境:

销售队伍萎缩严重,不少机构营销员总量遭遇腰斩;十年期以上长期业务负增长严重,创费能力大幅降低;一些四级机构被裁撤;行业在职人数,连续两年负增长,不少中小机构今年还有明确的裁员计划,最多的计划裁员百分之十。

另一方面,我国寿险业发展的前景始终诱人:

世界第一人口大国,人均GDP已超过世界人均水平,达到1.25万美元;我国经济总量达到110万亿元,五年八年后将成为全球最大的经济体;我国已接近世界银行的高收入国家门槛,2020年中产阶级人数已超过4亿人。日前还曝出最乐观的估计——2050年我国人身保险规模有望翻十番达45万亿元。

困境与前景相随,艰难与希望同在。

如何挣扎着走出眼下的困境,如何通过转型找到发展的突破口,这是当下中国的寿险业正在焦虑中求索的问题。

1

-Insurance Today-

业绩暗淡的二月省级样本:

直线下滑的大个险

二月份业绩问世,依然呈现着寿险业的压力。

选取一个有代表意义的中部省份,其寿险业2月份实现保费380.52亿元,同比增长6.97%。

其中,35家寿险主体10家负增长,国寿、平安、太平洋、泰康四家大主体均为负增长。

个险长险业务中,5年期以下业务负增长16.98%,5-9年期业务同比增长3.45%,10年期以上业务负增长38.77%。

银保业务中,5年期以下业务负增长16.47%,5-9年期业务同比增长52.8%,10年期以上业务负增长42.7%。

从样本省份二月份数据看,业务增长情况环比有微量改善,但开门红承压仍然明显。

尤其是头部主体增长情况分化明显,除人民人寿增长20.7%,新华人寿增长6.98%,其余均为负增长。

反观银行系保险公司和小微主体发展势头普遍较好,正增长的主体,除2家为头部企业外,绝大多数都是银行系保险公司和小微主体。

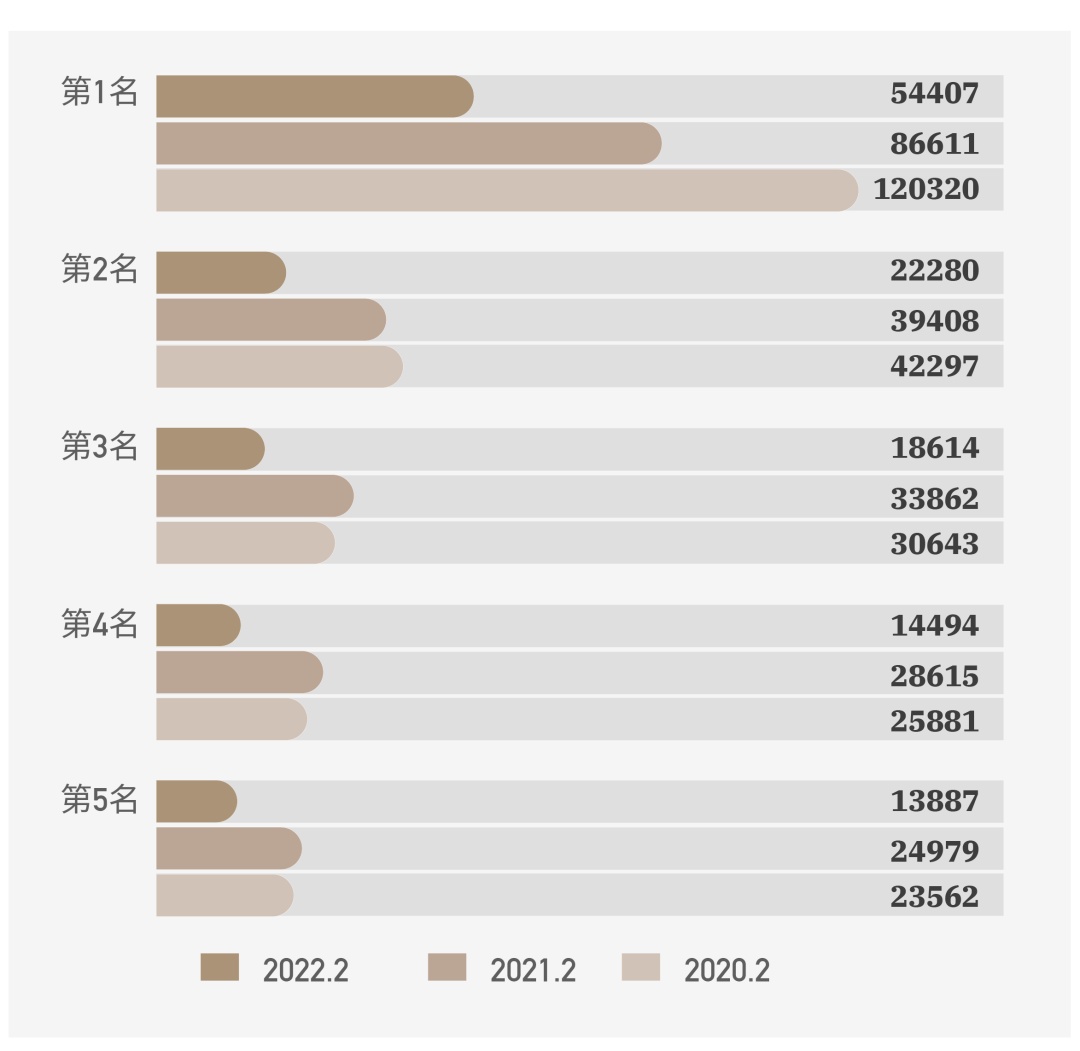

个险销售队伍数量锐减队伍数量前5名的主体,营销员数量整体呈现直线下降。

2

-Insurance Today-

失地收复非易事

如何走出低迷?

从市场情况看,眼下寿险主体的生态,整体可分为三种类型:

一类是分支机构少队伍少,主要依赖银行代理业务,这类寿险主体继续保持了较好势头。

另一类是有一定分支机构、有一定队伍的中小主体,因队伍减少,且十年期以上创费业务大幅减少,续期业务规模较小,财务支撑能力有限,有的被迫裁撤机构甚至裁员。

第三类是以往分支机构健全、队伍规模庞大的头部企业,因队伍数量锐减、十年期以上创费业务锐减发展面临较大困难,因续期业务规模庞大,正常经营未受影响,但员工收入可能减少。

由于头部企业对于市场的超级影响力,头部企业的困难和问题,被视为了我国寿险市场的根本问题。

头部企业的问题,在个险队伍上表现的尤为明显,头部企业的市场地位、费用来源、发展潜力,主要由个险营销的表现所决定。如何让寿险营销走出困境,才这般牵动行业的神经。

头部企业如何转型,如何走出当下的困境,主体自身也是殚精竭虑。

比如,寿险头部企业省会城市这些年的故事,业内无人不知。依靠规模业务支撑市场份额,依靠众多的县域机构业绩掩盖大中城市的虚弱,到2014年,头部企业市场份额降至25.7%,首次跌破30%。

多数省会城市被竞争对手赶超而遭遇“沦陷”。“寿险一哥”的地位勉强保住,但“个险一哥”的位置被人抢占。不得已在2015年把大中城市的主要经营指标纳入到对省公司的考核,但收复失地绝非易事。

好在头部企业一众的分支机构中,总能有脱困而出的醒目样本。

3

-Insurance Today-

三年挣扎咬定对手:

从被全面碾压到平分秋色

我们以样本省份头部企业省会分公司来进行分析。该分公司用三年时间,实现了从困难重重到有声有色的华丽转身,它的失落,它的挣扎,它的奋起,它的突破,应该能给当下处于困境的寿险行业以启迪。

犹记得前些年,样本省份头部企业的省会分公司(下称样本公司),所处的状况比一般省份更糟。

2018年,样本公司总保费33.71亿元,市场份额13.92%,而竞争对手的总保费65.14亿元,市场份额为26.9%。样本公司个险保费25.49亿元,市场份额20.18%,而竞争对手个险保费为59.27亿元,市场份额为46.93%。

个险队伍的对比则更是惨不忍睹,人力仅是竞争对手的三分之一。

2018年调整班子,2019年开始实施复兴战略,收复失地书写复兴传奇。

经过三年固本培基,目前在所在地省会经营主体中,样本公司的营销人力数量排名第一,队伍质态稳步提升。

加之各项核心指标位列系统前列等亮丽成绩单的背后,也给员工带来可观的实惠。

2021年,在行业很多公司减薪的背景下,样本公司员工工资总额稳中有升,基层人均工资增长8.72%, 员工社保、公积金缴存金额增长均超过10%。

如上复兴见效,与队伍士气空前高涨,样本公司当下的开门红,虽说也受到经济下行影响,但相比同业,显然出色很多。

到2022年2月,样本公司总保费17.79亿元,市场份额16.75%,竞争对手总保费19.44亿元,市场份额18.31%。样本公司个险保费14.94亿元,市场份额30.36%,竞争对手18.88亿元,市场份额38.21%。

个险人力方面,虽然两者都出现了流失,但程度完全不同,样本公司个险人力7613人,竞争对手6567人,销售队伍出现反超。

样本公司成功实现了人力领先、业务竞争角力胶着的局面,由过去的被全面碾压到现在的平分秋色,竞争态势得到了根本性的扭转。

4

-Insurance Today-

三年改变市场格局:

他们做对了什么?

样本公司耗时三年基本实现复兴,改写省会城市竞争格局,并在今年的开门红中获得超出同业的表现。

分析期间原因,个险营销的布局谋篇居功至伟。他们的不少做法,值得我们思考和借鉴:

①不骗上级从而不坑自己

简单而朴实的政绩观,坚持不做假、不做秀、不挖坑的“三不原则”、坚持基础工作常态化、重点工作基础化。

必须承认,如今个险队伍的萎缩、素质不高、产能低下等问题,很大程度上就是过去自身作假、作秀、挖坑的结果。

上级公司简单追求人力数量,采取的办法无非是考核和费用补贴,基层单位无论是应对考核还是获取补贴,都必须见人头就拉,拉不到就造假;

被拉进来的获得了短期的底薪,把人拉进来的拿到了佣金晋了级,基层单位考核过了关绩效进了口袋,上级公司报表好看总结好写。

于是,队伍规模上去了,公司成本上去了,但人均产能、举绩率、留存率就是上不去。若是自己开的公司,会这么招人么?

建立新增标准,优化面试流程,避免简单考核,这是做实队伍的基础。样本公司这几年的销售队伍,量并不很大,但招募时不欺骗自己,也就避免了大进大出。

②不把营销员当韭菜割

前些年,在取消代资考和寿险业务发展态势良好的背景下,招募销售人员相对容易。同时,行业也普遍忽视了对销售人员的有效育成。

反正举绩靠公司讲师“打平台”,营销员自身素质也显得并不重要,只要将之拉进产说会即可。营销员离司了,再换一批,韭菜一拨一拨收割。

样本公司做实新人育成,优化留存管控,尽可能将招进的队伍稳定下来。

做大两营,强化训练与多模平台组织,提升两营效能;

做优师资,优化各类体系师资培育,发挥核心导师团的引领作用;

优增优育优晋,提升队伍核心竞争力,实现了队伍稳健高质发展。

③主管就要真有能力管

以往寿险营销存在的普遍问题是主管能力不强,主管不管,招而不育,队伍缺乏成长,容易流失。主管就是教练,必须担负起栽培的职责。

用梦想铸造一个团队,用团队完成一个梦想。先带动自己,再带动团队里最好的,再用最好的带动较好的,最后实现“一个都不少,一个都不差”。

样本公司通过持续内晋外引,狠抓了主管队伍建设。

对内通过搭建荣誉体系,批量培养初级主管,实现底层燃烧,培育新时代保险企业家;

对外以引才引将为抓手,发展壮大中高级主管,驱动人力扩张。

做强主管,聚焦主管能力突破,形成主管培育闭环,解决健康晋升和持续做优的问题。

④像样的收入留像样的队伍

寿险营销的新人留存问题始终是行业面临的挑战,“难增员,难留存”已成为行业的心病。

近几年,样本公司能做到省会城市队伍最多,而且13留考核全省系统第一,在做实留存上坚持了几点:

从源头发力,强化增员选材。严抓真实参训,管控入口;增设特色菁英班,提优品质;做实分类培训,激活产能,实现新人有效留存。

推行差异化经营,城区搭建中心城区复兴平台,两乡板块专人负责,独立考核,提质提速,做大做强一批农网。

收展关注中心城区尖刀引领,县域收展强势突破。队伍素质提升了,业绩提升了,收入也就提升了,有了像样的收入,队伍自然能够留下来。

后记

不唯上不唯书只唯实

“不唯上、不唯书、只唯实”,说起来容易,做起来难。

寿险营销队伍建设,要解决增员难、流失多、留存难的问题,这不是什么深奥的理论问题,实实在在地把几个基本环节把握住,队伍就稳固了。

不唯上,并不是上面的话不要听,并不是要不服从上级考核,而是不要为了达成考核不择手段,自欺欺人。

不唯书,也不是说文件和书不要读。而是要结合自身实际,要具体问题具体分析,不可生搬硬套,把工作做具体、做出成效。

只唯实,就是一切从实际出发,实事求是地研究处理问题,把公司当成自己和员工安身立命的归宿,不搞短期行为,这是最靠得住的。

中央财经大学保险学院2023年在职高级研修班 招生报名

共青团甘南州委举办“轻松HD爱心图书馆”落成仪式 轻

11个“更”,揭秘“网红”平安e生保2023背后的故事

中国平安300亿保额护航深圳马拉松,长期支持中国体育

“冀惠保-点亮星空”关爱自闭症儿童公益广场舞大赛决

积极践行企业社会责任,中国平安连续21年荣获"中国最

2022年第三季度恒安标准人寿再获风险综合评级AAA评价

中国平安2022年度十大新闻

让公益常态化,陆家嘴国泰获评“年度社会责任先锋奖”

守护每一步热爱,君龙人寿全程护航2022年建发厦门马拉