截止到上周,百年人寿的守卫者1号终于下线了。捡到便宜的朋友不少,因为种种缘由没能赶上的朋友更多。

当然了,小管家也不止一次的说过,不要因为产品的下架而冲动消费,所以没买到守卫者1号也无需太过焦虑。

对于守卫者1号来说,热卖的最大原因就是在于综合的性价比真的高。但市场上的重疾产品中还有一类亮点是守卫者1号不具备的,那就是恶性肿瘤多次赔付。

其实从「好险管家」公众号发文以来,小管家总是在文章中为大家科普一点:癌症并非无药可医。在未来,人们对于癌症多次赔付的需求是非常高的。

随着靶向药品种类的增多,质重疗法、疟原虫疗法等治疗方式的增多,困扰了人类数百年的癌症已经并非是一个“无敌”的存在。

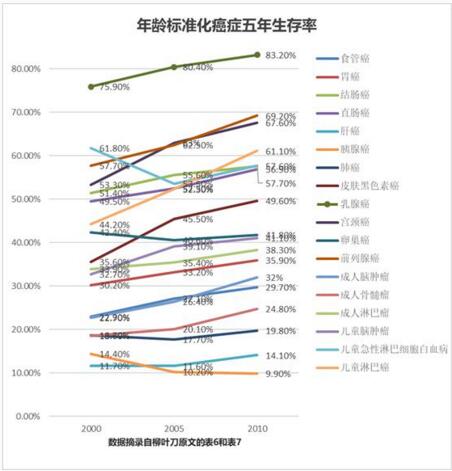

(多种恶性肿瘤的五年生存率已经超过40%)

所以当癌症成为可以被攻克的难关,可以被治愈的顽疾时,生命的渴望就带来了对创新治疗药品、对高端治疗手段的需求。此时,大家一定不能忽略以下几点:

首先,恶性肿瘤的诊疗周期比较长

癌症不同于其他疾病,并没有“治愈”的概念,在衡量癌症患者的健康状况时,我们会使用3年生存率或5年生存率。换句话说,癌症病人即使完全恢复健康,也需要3-5年的休息与养护,家庭要拿出很多的金钱和精力来照顾病人。

其次,恶性肿瘤的治疗开销大

虽然目前为止癌症的治疗方式有很多,但除了基础的化疗外,很多新式的治疗方式都很贵,比如靶向药物和质子重离子疗法,治疗开销突破百万也是有可能的。

最后,癌症是高复发率的疾病

对于癌症来说,原发病灶可以使用靶向药物治疗或者手术切除,但这样做并不意味着痊愈。癌症患者最恐惧的就是癌症的转移与复发,一旦转移到身体内的其他脏器,那么治疗方案就需要重新制定,治疗难度也会更高。

综上几点,可以预见的是:不论癌症的治疗进程在未来发展如何,癌症治疗的“高开销、多疗程”特性是不会轻易改变的。

其实面对这种情况,保险产品也在做着积极的应对和革新。面对癌症能够进行多次赔付的产品这两年也层出不穷。

今天,小管家就为大家介绍一款可以附加癌症多次赔付的重疾险——瑞泰超级玛丽重疾险,亮点真的非常多,咱们先来看产品介绍:

超级玛丽重大疾病保险

承保条件:

年龄限制:0-55周岁

职业限制:无限制

核保限制:开通智能核保

保障责任:

重疾保障:100种重疾,60万最高保额

轻症保障:50种轻症,25%重疾保额,赔付3次,首次赔付后重疾保额增长30%

附加保障:

身故责任:可选身故赔付保额

保费豁免:可附加投保人豁免

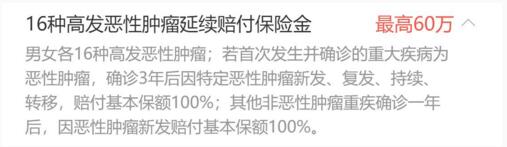

多次赔付:可附加男女性16种高发癌症多次赔付

保费测算:

30岁周岁,30万保额保终身,附加身故责任、高发癌症多次赔付

男性5580元、女性4830元

01投保限制

随着保险承保条件的愈发严格,我们在选择产品时一定要格外注意产品的投保限制。

在重疾险的选购,特别是含身故责任的重疾险选购中,保险公司一般对职业要求比较严格,5、6类职业一般有保额限制甚至直接拒保。但“超级玛丽”对职业是0限制。

(高危职业福音)

这里小管家为提示大家一点,对职业完全没有限制的重疾险是非常少见的,还能附加身故责任的更是几乎没有。尤其是一些特种职业,比如缉毒警、火警等高危职业,在购买重疾、寿险时都是非常困难的,超级玛丽可以很好的解决这个问题。

02轻症保障

在轻症方面,超级玛丽的亮点很足。

首先是覆盖的病种非常广,足足有50种,赔付率更高。

其次是轻症赔付一次,则重疾保额增长30%。之前我为大家介绍过很多保额会“增长”的保险产品,

(超级玛丽的“保额增长”诚意十足)

比如达尔文,是轻症每赔付一次,保额增长10%,最多增长3次;再比如守卫者1号,是轻症赔付比例逐次升高,从35%最多升到45%,与这二者相比超级玛丽的保障无疑非常棒。

最后是原位癌可以赔付2次,从这点上我们也看的出来,超级玛丽是把“癌症多次赔付”做到了极致,不仅仅在恶性肿瘤上可以附加,在轻症保障上也自带原位癌2次赔付。

03多次赔付

超级玛丽这款产品最大的亮点,就是可以附加高发癌症多次赔付。

附加险规定,

癌症的多次赔付大家应该不陌生了,这里小管家为大家着重讲两点:

首先,超级玛丽的癌症赔付并不是针对虽有类型的恶性肿瘤,是按照男女性别不同,各择取了16种。不过这16种不论是从发病率还是死亡率来看,排在各类恶性肿瘤的前列,这16种的发病率占全部的83%以上。

(除甲状腺癌外,高发病、高死亡癌症全部覆盖)

其次,超级玛丽的附加险价格在同类产品中当属最低。

横向对比超级玛丽与信泰I立方、复星加倍保:

(超级玛丽费率遥遥领先)

我们发现超级玛丽的附加险价格无疑是三者之中最低的,价格降幅非常大,可以说从根本上解决了这类产品“不受待见”的疑难。

综合以上3点,我们可以说超级玛丽重疾险可以算的上的这个春天当之无愧的惊喜。

超级玛丽重疾险最大的两个亮点我再啰嗦一遍:

· 承保职业无限制,高危职业从业者绝对不能错过!

· 癌症多次赔付,费率市场最低,在医疗发展如此迅速的今天,保险的水平也一定要跟上。

好了,今天的内容就是这些,有任何保险问题欢迎添加微信进行免费咨询。