ЎЎЎЎФӯұкМвЈә°лДкКэҫЭБмЕЬЦоПХЦЦ ҪЎҝөПХіЙОӘТҪБЖұЈХПЦШТӘІ№ід

ЎЎЎЎҪьИХЈ¬№ъОсФә°м№«МьУЎ·ўөДЎ¶Йо»ҜТҪТ©ОАЙъМеЦЖёДёп2020ДкПВ°лДкЦШөг№ӨЧчИООсЎ·МбіцЈ¬ТӘјУҝм·ўХ№ЙМТөҪЎҝөұЈПХЈ¬№ДАшЙМТөұЈПХ»ъ№№Мṩ°ьАЁТҪБЖЎўјІІЎЎўҝөёҙЎўХХ»ӨЎўЙъУэөИ¶аЦШұЈХПөДЧЫәПРФҪЎҝөұЈПХІъЖ·әН·юОсЈ¬»эј«ТэИлЙз»бБҰБҝІОУлТҪБЖұЈХПҫӯ°м·юОсөИДЪИЭЎЈ

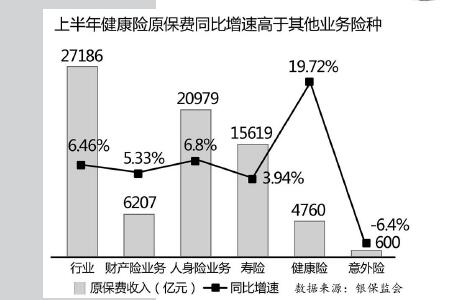

ЎЎЎЎҙУЙМТөҪЎҝөПХөДҫӯУӘұнПЦАҙҝҙЈ¬ЖдДҝЗ°ХэҙҰУЪ·ўХ№ЙПЙэЖЪЎЈҪсДкЙП°лДкЈ¬КЬРВ№Ъ·ОСЧТЯЗйУ°ПмЈ¬ёчұЈПХТөОсБмУтЛщКЬУ°Пм·ыәПКРіЎФӨЖЪЈ¬ө«¶ФҪЎҝөПХөДУ°ПмПа¶ФҪПРЎЎЈёщҫЭТшұЈја»бЧоРВ№«ІјөДКэҫЭЈ¬ҪЎҝөПХТөОсТФұЈ·СН¬ұИФцЛЩ19.72%өДіЙјЁБмЕЬЖдЛыІъЎўКЩПХТөОсЦЦАаЎЈЖдЦРЈ¬КЩПХ№«ЛҫҪЎҝөПХұЈ·СН¬ұИФціӨ16.43%Ј»ІъПХ№«ЛҫҪЎҝөПХұЈ·СФцЛЩёЯҙп40.26%ЎЈұЈ·СёЯФцЛЩұіәуТАИ»ҝЙҝъјыТ»Р©РРТө·ўХ№ХП°ӯЈ¬ҪЎҝөПХ»№УҰФЪ№©ёш¶ЛУлЦ§ё¶¶ЛЙоИлИЪәПТҪБЖ№ЬАн·юОсЎЈ

КэҫЭЧКБП

ЎЎЎЎҪЎҝөПХ№жДЈУлІъЖ·Л«ФціӨ

ЎЎЎЎТЯЗй·АҝШК№өГИ«ГсҪЎҝөТвК¶УРБЛәЬҙуМбЙэЎЈТ»О»»ҘБӘНшұЈПХ·юОсЖҪМЁөДТөОсИЛФұЛөЈә“ЙП°лДкАҙЈ¬ГчПФёРҫхөҪФЪПЯХТОТЧЙСҜұЈПХөДҝН»§¶аБЛЈ¬№ШЧўөгЦчТӘјҜЦРФЪЦШҙујІІЎАаөДҪЎҝөПХЎЈ”Мм·зЦӨИҜөДійСщөчІйПФКҫЈ¬71%өДКЩПХҙъАнИЛИПОӘЈ¬ТЯЗй»б¶ФҙЛәуөДҪЎҝөұЈөҘПъКЫЖрөҪјӨАшЧчУГЈ¬ПъКЫДС¶ИҪ«»бҪөөНЎЈ

ЎЎЎЎҪсДкЙП°лДкЈ¬ҪЎҝөПХіЙОӘРн¶аұЈПХ№«ЛҫРВФцұЈөҘөДЦчБҰҫьЎЈРРТөКэҫЭПФКҫЈ¬1ФВЦБ6ФВЈ¬КЩПХ№«ЛҫөДҪЎҝөПХұЈөҘјюКэН¬ұИФціӨ25.15%Ј»ІъПХ№«ЛҫөДҪЎҝөПХұЈөҘјюКэН¬ұИФцЛЩёЯҙп102.59%Ј¬ёЯУЪЖҪҫщЦөФј75ёц°Щ·ЦөгЎЈұПВнНюСРҫҝұЁёжҪшТ»ІҪЦёіцЈ¬2020ДкТ»јҫ¶ИКРіЎРВФцИЛЙнПХІъЖ·ЦРЈ¬ҪЎҝөПХәНјІІЎПХФЪҙуРН№«ЛҫөДАӯ¶ҜПВХјұИҪП2019Дкҙу·щЙПЙэЎЈЖдЦРЈ¬ҪЎҝөПХХјұИМбЙэЦчТӘАҙЧФРВ»ӘИЛКЩөИ№«ЛҫРВФцөД¶аҝоТҪБЖПХәНС§ЖҪПХЈ»јІІЎПХХјұИЙПЙэЦчТӘАҙЧФМ©ҝөИЛКЩРВФцөД¶аҝоЦШјІПХЎЈ

ЎЎЎЎұЈПХҫӯУӘ»ъ№№·ҪГжЈ¬МмСЫІйөДТ»ЧйКэҫЭПФКҫЈ¬ОТ№ъҪсДкЙП°лДкРВФцҪЎҝөТҪБЖұЈПХПа№ШЖуТөКэБҝі¬№э1200јТЈ¬ҪПИҘДкН¬ұИФціӨ97.2%ЎЈҪсДк4ФВРВФцПа№ШЖуТө595јТЈ¬»·ұИФціӨёЯҙп145%ЎЈҪсДкРВФцөДҪЎҝөТҪБЖұЈПХПа№ШЖуТөЦРЈ¬ЙҪ¶«КЎКэБҝЧо¶аЈ¬РВФці¬№э150јТЈ»әУДПКЎҙОЦ®Ј¬РВФці¬№э120јТЎЈ

ЎЎЎЎҫУГсКХИлІ»¶ПМбёЯТФј°ҪЎҝөұЈХПРиЗуөД·бё»Ј¬ФЩөюјУ№ъјТ¶Ф·ўХ№ЙМТөҪЎҝөПХөД№ДАшХюІЯЦрҪҘЙэј¶Ј¬КЗҪЎҝөПХКРіЎ№жДЈА©ідәНҙУТөХЯФц¶аөДФӯТтЎЈҪсДк3ФВЈ¬ЦР№ІЦРСлЎў№ъОсФә·ўІјөДЎ¶№ШУЪЙо»ҜТҪБЖұЈХПЦЖ¶ИёДёпөДТвјыЎ·Ҫ«ЙМТөҪЎҝөұЈПХ¶ЁО»ОӘ“№ъјТ¶аІгҙОТҪБЖұЈХПМеПөөДЦШТӘЧйіЙІҝ·Ц”Ј¬ГчИ·БЛ»щұҫТҪБЖұЈПХәНЙМТөҪЎҝөұЈПХөДөШО»УлұЯҪзЎЈ

ЎЎЎЎ¶ФУЪҪЎҝөПХөДКРіЎ№жДЈФӨЖЪЈ¬ТшұЈја»бТІЦЖ¶ЁБЛҫЯМеДҝұкЈ¬јҙБҰХщөҪ2025ДкЈ¬ҪЎҝөПХКРіЎ№жДЈі¬№э2НтТЪФӘЎЈХХҙЛјЖЛгЈ¬Ҫсәу6ДкКұјдЈ¬ҪЎҝөПХКРіЎ№жДЈТӘКөПЦ·ӯұ¶ТФЙПөДФціӨЈ¬2020ДкөҪ2025ДкөДЖҪҫщДкФцЛЩУҰФЪ17.33%ЧуУТЎЈ

ЎЎЎЎТҪБЖҪЎҝө·юОсРиЖЖҪв“Н¬ЦК»Ҝ”

ЎЎЎЎИ»¶шТӘПлҙпөҪЙПКцДҝұкЈ¬ҪЎҝөПХПФИ»»№УРТ»Р©ХП°ӯТӘУвФҪЎЈТшұЈја»бПа№ШІҝГЕёәФрИЛұнКҫЈ¬ФЪИЛЙнПХЦРЈ¬ЛдИ»јІІЎЎўТҪБЖұЈПХІъЖ·І»ЙЩЈ¬ө«УлОТ№ъ14ТЪИЛҝЪ»щКэПаұИЈ¬ХжХэ№әВтБЛЙМТөҪЎҝөұЈПХІъЖ·өДИЛКэХјұИТАИ»әЬөНЈ¬ЙМТөҪЎҝөұЈХПөДёІёЗГжИФИ»І»ЧгЎЈТІҫНКЗЛөЈ¬ЙМТөұЈПХЦРөДТҪБЖҪЎҝөұЈПХ·ўХ№ЛдИ»ЧоҝмЈ¬ө«ЧЬМе№жДЈТАИ»ҪПРЎЎЈ2019ДкЈ¬ҪЎҝөПХФЪИЛЙнПХЦРөДХјұИОӘ22.8%ЎЈ

ЎЎЎЎҙУ№©ёш¶ЛАҙҝҙЈ¬ҫЎ№ЬПЦҪЧ¶ОКРГжЙПөДҪЎҝөПХІъЖ·ФҪАҙФҪ·бё»Ј¬ө«ёчјТ№«ЛҫөДІъЖ·Н¬ЦК»ҜҪПОӘСПЦШЈ¬МṩөДҪЎҝө№ЬАн·юОсТІұИҪПөҘТ»ЎЈҪЎҝөПХКРіЎ¶ФПё·ЦБмУтұЈХПРиЗу№ШЧўІ»ЧгЎЈАэИзЈ¬АПДкПы·СХЯ¶ФҪЎҝөұЈХПРиЗуәЬҙуЈ¬ө«ұЈПХ№«ЛҫДҝЗ°МṩөДЙМТөҪЎҝөПХІъЖ·ЦРЖХұйЙиУРН¶ұЈДкБдПЮЦЖЈ¬ЧЁГЕХл¶Ф60ЛкТФЙПөДАПДкПы·СХЯЙијЖөДІъЖ·әЬЙЩЎЈІ»ЙЩҫӯУӘәН·юОсДЬБҰУРЗ·ИұөДЦРРЎ№«ЛҫЦ»КЗФЪјтөҘёҙЦЖЖдЛы№«ЛҫөДІъЖ·Ј¬ХвР©¶јКЗОӘәОұЈПХ№©ёшёъІ»ЙППы·СХЯұЈХПРиЗуөДФӯТтЎЈ

ЎЎЎЎ№ШУЪІъЖ·Н¬ЦК»ҜІъЙъөДФӯТтЈ¬ЖҪ°ІҪЎҝөПХ¶ӯКВіӨјжCEOСопЈИПОӘЈ¬ХвКЗУЙУЪІ»Н¬КРіЎЦчМеөД№ЬАнАнДоІ»Н¬Ј¬ІъЖ·¶ЁјЫәН·юОс№ЬАнөДН¶ИлІоТмәЬҙуЈ¬ФміЙҪЎҝөПХІъЖ·өДН¬ЦК»ҜәНөНјЫҫәХщІЯВФЈ¬ТтҙЛРиТӘТ»¶ОКұјдөДҫӯУӘІЕДЬЦрІҪМеПЦҪЎҝөПХЧЁТө»Ҝ№ЬАнөДУЕКЖЎЈРРТөЦчБчөД°ЩНтТҪБЖПХПа¶Ф¶шСФФрИОјтөҘЈ¬ЗТұЈ·СҪПөНЈ¬ТС»щұҫВъЧгБЛТҪБЖұЈХПөДРиЗуЈ¬өјЦВН¬ЦК»ҜёьОӘСПЦШЎЈОҙАҙЈ¬РиТӘЙо¶ИНЪҫтҝН»§РиЗуЈ¬І»¶ПМбЙэ·юОсЛ®ЖҪЈ¬Н¬КұҙУПёҪЪЙПМбЙэҝН»§МеСйЈ¬ФцЗҝрӨРФЎЈ

ЎЎЎЎМ©ҝөұЈПХјҜНЕЧЬІГјжКЧПҜФЛУӘ№ЩБхНҰҫьФЪҪьИХҫЩРРөДТшРРТөұЈПХТөАэРРРВОЕ·ўІј»бЙПұнКҫЈ¬ҪЎҝөПХЦЦУЕЦКөДТҪБЖ·юОсЎўСшАП·юОсЎўҝөёҙ·юОсФЪЧЬБҝЙПҙжФЪІ»ЧгЈ¬ФЪҪб№№ЙПТІҙжФЪИұПЭЎЈМШұрКЗЗ°¶ЛөДФәЗ°И«ҝЖТҪЙъ·юОсЎўФәәуҝөёҙәНАПДк»ӨАнХвР©УЕЦКөД№©УҰЈ¬УлПЦФЪөДРиЗуСПЦШІ»ЖҘЕдЎЈ№ъјКҫӯСйұнГчЈ¬°СЙМТөұЈПХәНКөМеТҪБЖЎўСшАП»ъ№№ҪбәПЖрАҙЈ¬ІъТөјдФЪПъКЫіЙұҫЎў№ЬАніЙұҫЙПөДРӯН¬Р§УҰ»б°СХыёцТҪБЖәНҪЎҝө·юОсіЙұҫҪөөН10%-15%ЎЈ

ЎЎЎЎРРТөөДЖХұй№ІК¶КЗЈ¬ОҙАҙҪЎҝөПХІъЖ·өД·ўХ№ЗчКЖ»бФҪАҙФҪ¶аөШУлТҪБЖҪЎҝө·юОсПаҪбәПЈ¬ҪшИл№ЬАнКҪТҪБЖұЈПХөДІъЖ·РОМ¬Ј¬Хв»тРнҪ«КЗҪЎҝөПХІъЖ·ЧЯПт¶аФӘ»ҜөДҝӘ¶ЛЎЈ

ЎЎЎЎЖХ»ЭТҪБЖПХЦ§ё¶·ҪРЛЖр

ЎЎЎЎҙУЦ§ё¶¶ЛАҙҝҙЈ¬ЛдИ»ОТ№ъПЦРРөДТҪұЈМеПөТСҫӯ»щұҫҪЁіЙЈ¬ө«өұЗ°ёцИЛТҪБЖЦ§іцұИАэИФИ»№эёЯЈ¬ҫУГсёәөЈҪПЦШЎЈ№ъјТТҪұЈҫЦ·ўІјөДЎ¶2019ДкИ«№ъТҪБЖұЈХПКВТө·ўХ№НіјЖ№«ұЁЎ·КэҫЭПФКҫЈ¬ОТ№ъЦ°№ӨТҪұЈХюІЯ·¶О§ДЪКөјКЧЎФә·СУГ»щҪрЦ§ё¶75.6%Ј¬ёцИЛРиёәөЈКЈУа24.4%Ј»ҫУГсТҪұЈХюІЯ·¶О§ДЪКөјКЧЎФә·СУГ»щҪрЦ§ё¶59.7%Ј¬ёцИЛёәөЈұИАэФтҙпөҪ40.3%ЎЈТҪұЈОЮ·ЁёІёЗөДТҪБЖ·СУГЖдКөХэ¶ФУҰБЛОҙАҙЙМТөҪЎҝөПХЗұФЪөДКРіЎФцБҝҝХјдЎЈ

ЎЎЎЎЦ§ё¶·ҪөДФцјУЎўЦ§ё¶ДЬБҰөДМбёЯЈ¬ҝЙТФ»әҪв»јХЯ“ҝҙІЎ№у”ДСМвЎЈјЗХЯЧўТвөҪЈ¬ҪьЖЪЈ¬әјЦЭЎўіӨЙіЎў№уСфЎўБ¬ФЖёЫөИК®УаёціЗКРҪУБ¬МҪЛчНЖіц¶ЁЦЖ»ҜЖХ»ЭРНІ№ідТҪБЖұЈПХ(ТФПВјтіЖ“ЖХ»ЭПХ”)Ј¬ХвЦЦУЙХюё®ЧйЦҜЎўЙМұЈіР°мөДҪйУЪЙМТөҪЎҝөПХәН»щұҫТҪБЖұЈПХЎўҙуІЎұЈПХЦ®јдөДұЈХП·ҪКҪЈ¬ұ»ИПОӘКЗУРР§ҪөөНёцИЛТҪБЖЦ§іцХјұИөДЦШТӘІъЖ·ҙҙРВЎЈ

ЎЎЎЎДҝЗ°°ҙХХХюё®ІОУліМ¶ИөДЙоЗіЈ¬ЖХ»ЭПХТСРОіЙ“ЙоЫЪДЈКҪ”“№гЦЭДЈКҪ”“әјЦЭДЈКҪ”әН“іЙ¶јДЈКҪ”өИЎЈІ»Н¬УЪҙЛЗ°ұёКЬЧ·ЕхөД°ЩНтТҪБЖПХЈ¬ЧчОӘТҪұЈөДІ№ідЈ¬ЖХ»ЭПХёІёЗИЛИә№гЈ¬ЙиПЮЙЩЈ¬ЙхЦБГ»УРјИНщІЎК·өДПЮЦЖЈ¬УлТҪұЈІОұЈККУГИЛИәК®·ЦАаЛЖЎЈЖдРФјЫұИТІәЬёЯЈ¬ұЈ·СТ»ДкІ»Чг°ЩФӘЈ¬ұЁПъ·¶О§°ьАЁЧЎФәТҪБЖ·СУГЧФё¶Іҝ·ЦәНМШ¶ЁёЯ¶оТ©Ж··СУГЈ¬ј«ҫЯ»ЭГсКфРФЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ЖХ»ЭПХ“Т»іЗТ»ПХ”өДҝӘХ№ДЈКҪЈ¬ёщҫЭГҝёціЗКРөДјІІЎәНИЛИәөИМШөгЧЁКф¶ЁЦЖМШР§Т©ұЁПъ·Ҫ°ёЎЈөЪИэ·ҪІОУлХЯЛјЕЙҪЎҝөЧЬҫӯАнЦУДЬҙППтГҪМеМ№СФЈә“ёГДЈКҪР§ВКёЯЎўҪЪФјіЙұҫЈ¬ө«¶ФҪУМШР§Т©·юОсИЛИәКэБҝУРПЮЎЈОҙАҙЈ¬ЖХ»ЭПХ»№КЗ»бБҰЗуёІёЗёь¶аТҪБЖҪЎҝө№ЬАнОКМвЈ¬ұИИзјІІЎ·ЦХпЎўЦШјІФзЙёәНУГТ©ЦёөјЎЈ”

ЎЎЎЎ“ұЈұҫОўАы”ПтАҙКЗЙМұЈИЪәПАаТҪБЖПХіЦРшФЛУӘөД»щҙЎЎЈө«ҫЭјЗХЯБЛҪвЈ¬јҙК№ұЈПХ№«ЛҫҝчЗ®Т»°гТІІ»»б·ЕЖъХюё®РНұЈПХПоДҝЈ¬ЖдЦРЧоЦШТӘөДФӯТтФтКЗҝЙТФ»сИЎҙуБҝҫЯУРјЫЦөөДТҪұЈКэҫЭЎЈ¶шХвЗЎКЗөұЗ°ЙМТөҪЎҝөПХЛщШҪРиөДЈ¬ҝЙТФ°пЦъұЈПХ№«ЛҫФЪіРұЈәНАнЕв¶ЛУРКөК©·зҝШЙхЦБКЗұЈПХІъЖ·СР·ўөДәЛРДТАҫЭЎЈ