ЁЁЁЁОЙ§8ФъГжајЗмЖЗЃЌаТЪБДњЭбЦЖЙЅМсФПБъШЮЮёШчЦкЭъГЩЁЃЯАНќЦНзмЪщМЧдк12дТ3ШеейПЊЕФжаЙВжабыеўжЮОжГЃЮёЮЏдБЛсЛсвщЩЯжИГіЃЌЯжааБъзМЯТХЉДхЦЖРЇШЫПкШЋВПЭбЦЖЃЌЦЖРЇЯиШЋВПеЊУБЁЃ

ЁЁЁЁдкДђгЎетГЁШЫРрРњЪЗЩЯЙцФЃзюДѓЁЂСІЖШзюЧПЕФЭбЦЖЙЅМсеНЕФЙ§ГЬжаЃЌН№ШкЗіЦЖЪЧЩњСІОќЁЃзїЮЊзюЕфаЭЕФРћгУЪаГЁЛЏЪжЖЮЪЕЯжОЋзМЭбЦЖЕФН№ШкЙЄОпЃЌХЉвЕБЃЯеИќдкЦфжаЗЂЛгГіСЫВЛШнКіЪгЕФживЊзїгУЁЃ

ЁЁЁЁБЃЯеБЃЖюЮхФъдіГЄ606БЖ

ЁЁЁЁвджжжВвЕКЭбјжГвЕЮЊжїЕФХЉвЕЩњВњВЛНіЪЧЦЖРЇЕиЧјХЉУёЕФжївЊЪеШыРДдДЃЌвВЪЧЕБЕиЗЂеЙЭбЦЖВњвЕЕФживЊЛљДЁЁЃвђДЫЃЌХЉвЕБЃЯеЪЧБЃЯеЗіЦЖЕФжїеНГЁЁЃ

ЁЁЁЁОнЭГМЦЃЌ2016ФъжС2019ФъЃЌХЉвЕБЃЯеРлМЦЮЊ9840ЭђЛЇДЮНЈЕЕСЂПЈЦЖРЇЛЇЁЂВЛЮШЖЈЭбЦЖЛЇЬсЙЉЗчЯеБЃеЯ9121вкдЊЃЌРлМЦЮЊ3031ЭђЛЇЪмджХЉЛЇжЇИЖХтПю230.38вкдЊЁЃ

ЁЁЁЁжаЙњБЃЯеаавЕаЛсНќШеЗЂВМЕФЁЖХЉвЕБЃЯежњЭЦЭбЦЖЙЅМсРЖЦЄЪщЁЗЃЈвдЯТМђГЦЁЖРЖЦЄЪщЁЗЃЉЯдЪОЃЌНижС2020Фъ9дТФЉЃЌХЉвЕБЃЯеЛњЙЙвбдкШЋЙњ29ИіЪЁЁЂзджЮЧјЁЂжБЯНЪаЭЦЙуЗіЦЖВњЦЗЃЌРлМЦПЊЗЂПЩгУгкЗіЦЖЕФВњЦЗ1543ИіЃЌРлМЦПЊЗЂзЈЪєЗіЦЖВњЦЗ322ИіЃЌзЈгУгкЩюЖШЦЖРЇЕиЧјЕФЗіЦЖВњЦЗ182ИіЃЌЦфжаАќРЈГЩБОБЃЯеЁЂМлИёБЃЯеЁЂЪеШыБЃЯеЁЂЦјЯѓжИЪ§БЃЯеЕШИїРрВњЦЗЁЃ

Ъ§ОнзЪСЯ

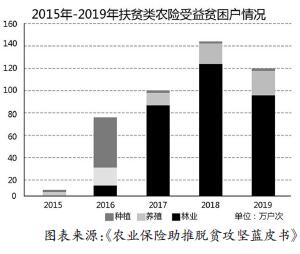

ЁЁЁЁХЉвЕБЃЯедкНќФъРДЫљШЁЕУЕФЗЂеЙГЩЙћвВдкжњЭЦЭбЦЖЙЅМсЙ§ГЬжаЕУЕНеЙЯжЁЃ2015ФъвдРДЃЌХЉвЕБЃЯеЗіЦЖБЃеЯЫЎЦНЕУЕНДѓЗљЬсЩ§ЃЌЗіЦЖРрХЉвЕБЃЯеБЃЖюДг18.63вкдЊдіМгЕН1.13ЭђвкдЊЃЌдіГЄСЫ606БЖЃЛЗіЦЖРрХЉвЕБЃЯеРлМЦЮЊЦЖРЇЕиЧјжЇИЖХтПю47.96вкдЊЁЃгыДЫЭЌЪБЃЌЗіЦЖРржжжВЯеГаБЃУцЛ§ФъОљдіЗљ51.07%ЃЌЗіЦЖРрбјжГЯеКЭСжвЕЯеГаБЃЙцФЃФъОљдіЗљ484%КЭ570%ЁЃЪ§ОнЛЙЯдЪОЃЌ5ФъРДЃЌВЮБЃЦЖРЇЛЇДг2015ФъЕФ40.57ЭђЛЇДЮдіМгЕН2019ФъЕФ443.28ЭђЛЇДЮЃЌЗіЦЖРрХЉвЕБЃЯеРлМЦЮЊ446.25ЭђЛЇДЮЦЖРЇЛЇЬсЙЉХтИЖЁЃХЉвЕБЃЯеЗіЦЖГаБЃЙцФЃСЌФъХЪЩ§ЃЌвтЮЖзХИќЖрЕФЦЖРЇШЫПкДгХЉвЕБЃЯеЪмвцЃЌХЉвЕБЃЯеЕФЦеЛнадЬиеїВЛЖЯЕУЕНдіЧПЁЃ

Ъ§ОнзЪСЯ

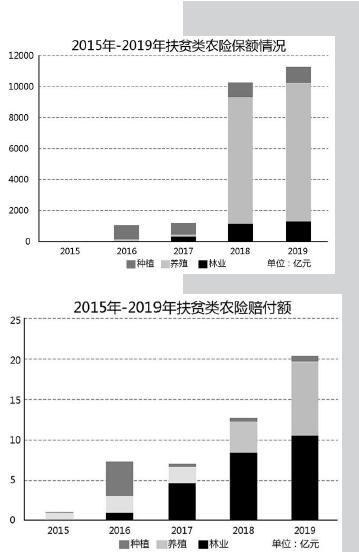

ЁЁЁЁСэвЛзщЪ§ОнвВФмЗДгГГіХЉвЕБЃЯеЗіЦЖжЪСПЕФУїЯдЬсЩ§ЁЃЁЖРЖЦЄЪщЁЗЯдЪОЃЌЗіЦЖРрХЉвЕБЃЯеЕЅЮЛБЃЖюдкЙ§ШЅЮхФъЪБМфРяж№МЖдіМгЃЌЦфжагШвдбјжГЯезюЮЊЭЛГіЁЃЪ§ОнЯдЪОЃЌ2015ФъжС2019ФъЃЌжабыВЙЬљбјжГЯеЗіЦЖЕЅЮЛБЃЖюгЩ2015ФъЕФ81.69дЊ/ЃЈЭЗЁЂжЛЃЉЃЌдіМгжС2019ФъЕФ514.30дЊ/ЃЈЭЗЁЂжЛЃЉЁЃ

ЁЁЁЁЙЎЙЬЭбЦЖГЩЙћХЉЯеШдДцЖЬАх

ЁЁЁЁЧАЪіжаЙВжабыеўжЮОжГЃЮёЮЏдБЛсЛсвщжИГіЃЌЕБЧАЃЌЮвЙњЗЂеЙВЛЦНКтВЛГфЗжЕФЮЪЬтШдШЛЭЛГіЃЌЙЎЙЬЭиеЙЭбЦЖЙЅМсГЩЙћЕФШЮЮёвРШЛМшОоЁЃ

ЁЁЁЁжаЙњБЃЯеаавЕаЛсЕГЮЏЪщМЧЁЂЛсГЄаЯьПШеЧАБэЪОЃЌ“ЪЎШ§Юх”ЪБЦкЃЌЮвЙњХЉвЕБЃЯеЖдЗўЮёЭбЦЖЙЅМсеНТдЗЂЛгСЫживЊзїгУЃЌЕЋзмЬхЗЂеЙЫЎЦНЛЙВЛИпЃЌашвЊВЛЖЯ“РЉУцЁЂдіЦЗЁЂЬсБъ”ЁЃ“ЪЎЫФЮх”ЪБЦкЃЌЙЎЙЬЭиеЙЭбЦЖЙЅМсГЩЙћЭЌЯчДхеёаЫгааЇЯЮНгЃЌБЃЯевЕПЩвдГжајЗЂЛгОМУВЙГЅКЭЗчЯеЙмРэживЊзїгУЁЃ

ЁЁЁЁЫфШЛдкжњСІЭбЦЖЙЅМсЕФЙ§ГЬжаЃЌХЉвЕБЃЯеЪЕЯжСЫНЯПьЗЂеЙЃЌШЁЕУСЫНЯКУГЩМЈЃЌЕЋУцЖдНгЯТРДЙЎЙЬЭбЦЖГЩЙћЕФживЊШЮЮёЃЌХЉвЕБЃЯеЛЙашМгПьНтОіздЩэЯжДцЕФБЃеЯЫЎЦНВЛИпЁЂИВИЧУцВЛЙуЁЂВњЦЗДДаТВЛЙЛЁЂХЉДхЦеЛнадБЃЯеВњЦЗЙЉИјВЛзуЕШЮЪЬтЁЃ

ЁЁЁЁР§ШчЃЌДгХЉвЕБЃЯеЗіЦЖЪЕМљРДПДЃЌХЉвЕБЃЯеЗіЦЖШджївЊвдБЃеЯГЩБОЮЊжїЃЌГЩБОРрБЃЯееМХЉвЕБЃЯеЗіЦЖЯежжзмСПЕФ84%ЃЌЪеШыБЃЯеЁЂВњСПБЃЯеЕШБЃеЯЫЎЦНИќИпЕФЯежжеМБШНЯЕЭЃЌЯежжЕЅвЛЛЏЁЂЕЭБЃеЯЮЪЬтШдШЛЭЛГіЁЃ“жЛгаМгПьЬсИпБЃеЯЫЎЦНЃЌЭЈЙ§ЭЦНјЭъШЋГЩБОБЃЯеКЭЪеШыБЃЯеЪдЕуЕШЗНЪНгХЛЏВњЦЗБЃеЯНсЙЙЃЌВХФмИќКУЕиЪЪгІХЉЛЇЕФЗчЯеБЃеЯашЧѓЃЌХЉвЕБЃЯеВХФмЮЊ‘Ш§ХЉ’ЗЂеЙКЭЯчДхеёаЫзіГіИќДѓЙБЯзЁЃ”вЕФкзЈМвдкНгЪмМЧепВЩЗУЪББэЪОЁЃ

ЁЁЁЁДЫЭтЃЌЫфШЛХЉвЕБЃЯеЗіЦЖВњЦЗЪ§СПж№ФъдіГЄЃЌЕЋДЋЭГХЉвЕБЃЯевРОЩеМОнНЯДѓБШжиЁЃдкХЉЯеЗіЦЖВњЦЗПЊЗЂЗНУцЃЌжївЊЪЧНЋвбгаВњЦЗдЫгУЕНЦЖРЇЕиЧјЃЌеыЖдЦЖРЇЕиЧјКЭЦЖРЇШЫШКЕФзЈЪєВњЦЗПЊЗЂЩаЯдВЛзуЁЃдкЧАЦкжњСІЭбЦЖЙЅМсЕФЙ§ГЬжаЃЌБЃЯеЙЋЫОвВдкИїЕивђЕижЦвЫДДаТПЊЗЂЭЦГіСЫвЛаЉХЉЯеВњЦЗЃЌЮЊДйНјЕиЗНЬиЩЋХЉвЕЗЂеЙЬсЙЉСЫгаСІжЇГжЁЃЕЋДѓЖрФЃЪНШдДІгкЪдЕуЪОЗЖНзЖЮЃЌЭЦЙубгЩьУцНЯеЃЌЩаЮДаЮГЩЦеБщадгыДјЖЏадЁЃ

ЁЁЁЁДДаТХЉЯеЗўЮёФЃЪНЗРЗЖЗЕЦЖ

ЁЁЁЁЙЎЙЬКЭЬсЩ§ХЉЯеЭбЦЖГЩЙћЃЌЙиМќдкгкЬсЩ§ЦЖРЇЕиЧјздЩэЕФ“дьбЊ”ФмСІЁЃетвВашвЊБЃЯеаавЕЛ§МЋЭиеЙХЉЯеИВИЧСьгђЃЌЭиеЙХЉЯеЗўЮёЗЖЮЇЃЌЬНЫїИВИЧХЉвЕВњЧАЁЂВњжаЁЂВњКѓШЋСДЬѕжаИїЛЗНкЗчЯеЕуЕФБЃЯеЗНАИЃЌдкХЉвЕЩњВњЁЂМгЙЄЁЂДЂдЫЁЂЯњЪлЕШЛЗНкЬсЙЉШЋЗНУцЕФБЃЯеБЃеЯЃЌДгЖјАяжњЦЖРЇЕиЧјЬсЩ§ХЉвЕВњвЕЗЂеЙЫЎЦНЁЃДЫЭтЃЌЛЙПЩдкНЁПЕЁЂНЬг§ЁЂанЯаЙлЙтЁЂбјРЯЁЂЛљДЁЩшЪЉНЈЩшЕШИќЖрСьгђбгЩьБЃЯеЗўЮёСДЬѕЃЌЮЊЦЖРЇЕиЧјПЊЗЂЬсЙЉзлКЯБЃЯеФЃЪНЁЃ

ЁЁЁЁВњвЕЕФЗЂеЙРыВЛПЊН№ШкжЇГжЃЌЕЋЦЖРЇЕиЧјВњвЕЗчЯеИпЁЂОгЊжїЬхЗчЯеГаЪмСІШѕЁЂДћПюЗчЯеИпЁЂвјааЪкаХФбЪЧЕБЕиВњвЕЗЂеЙУцСйЕФЭЛГіЮЪЬтЁЃЖдДЫЃЌЁЖРЖЦЄЪщЁЗНЈвщЃЌБЃЯевЕПЩвдЗЂЛгБЃЯеЛЏНтЗчЯеКЭзЪН№ШкЭЈЙІФмЃЌРћгУХЉЯедіМгЪкаХЃЌНЕЕЭЦЖРЇЕиЧјЦѓвЕШкзЪУХМїЃЌЭЦНјВњвЕЗЂеЙЃЌДјЖЏЦЖРЇЕиЧјЭбЦЖГЩЙћГжајЙЎЙЬЁЃ

ЁЁЁЁГ§СЫОлНЙВњвЕЗЂеЙЭтЃЌвВвЊЙизЂСйЦЖвзЦЖШЫШКУцСйЕФЗчЯеЁЃОЭСйЦЖвзЦЖШЫШКЖјбдЃЌ“вђВЁЁЂвђбЇЁЂвђдж”ЪЧзюЙиМќЕФШ§ЯювђЫиЁЃБЃЯевЕгІИУдкНјвЛВНЗЂЛгХЉЯеБЃеЯзїгУЕФЛљДЁЩЯЃЌЬНЫї“ХЉЯе+”ФЃЪНЃЌНЋХЉвЕБЃЯеВњЦЗгыШЫЩэвтЭтЩЫКІЯеЁЂНЁПЕЯеЁЂДћПюБЃжЄБЃЯеЁЂМвЭЅВЦВњЯеЕШВњЦЗЯрЯЮНгЃЌЮЊСйЦЖвзЦЖШЫШКЬсЙЉИќЮЊШЋУцЕФЩцХЉБЃЯеБЃеЯЁЃ

ЁЁЁЁЁЖРЖЦЄЪщЁЗЛЙШЯЮЊЃЌХЉвЕБЃЯеБЃеЯЙІФмГфЗжЗЂЛгЃЌашвЊБЃЯеЙЋЫОНјвЛВНЬсЩ§ХЉвЕЗчЯеЙмРэФмСІЃЌЭЌЪБвВашвЊеўИЎдкжЦЖШЩшМЦЁЂВЦеўеўВпЁЂЗўЮёЬхЯЕНЈЩшЕШЗНУцЬсЙЉжЇГжЃЌБЃЯевЕгІЛ§МЋаЕїИїЕиеўИЎЃЌЗіЦЖПЊЗЂСьЕМаЁзщЁЂвјааЁЂЕЃБЃЕШЛњЙЙЃЌНјвЛВНЭЦЖЏзЪдДећКЯЃЌНЈСЂАќРЈНЈЕЕСЂПЈЛЇЁЂЦЖРЇШЫдБЛђаТаЭОгЊжїЬхЕШФкШнЕФЗіЦЖаХЯЂЙВЯэЛњжЦЃЌЛуОлеўИЎВПУХЁЂБЃЯеМрЙмЛњЙЙЁЂБЃЯеЙЋЫОСІСПЃЌаЮГЩЧПДѓЕФЭбЦЖКЭЗРЗЕЦЖКЯСІЁЃ

ЁЁЁЁЯрЙидФЖСЃКХЉЯеаХЯЂЛЏЫЎЦНМгЫйЬсЩ§ ББОЉТЪЯШТфЕиШЋСїГЬЕчзгЛЏ

ЁЁЁЁМгПьХЉвЕБЃЯеИпжЪСПЗЂеЙЃЌЬсЩ§ХЉвЕБЃЯеаХЯЂЛЏЫЎЦНЪЧЬтжагІгажЎвхЁЃдкЦєЖЏеўВпадХЉЯеГаБЃЕчзгЛЏИФИяЪдЕу18ИідТКѓЃЌББОЉБЃЯевЕгжгкШеЧАдкШЋЙњТЪЯШЪЕЯжСЫХЉЯеГаБЃРэХтШЋСїГЬаХЯЂЛЏЁЃ

ЁЁЁЁЪдЕуПьЫйЭЦНј

ЁЁЁЁ2019Фъ5дТ10ШеЃЌББОЉБЃЯевЕдкШЋЙњЗЖЮЇФкТЪЯШЦєЖЏеўВпадХЉЯеГаБЃЕчзгЛЏИФИяЪдЕуЁЃЁЖН№ШкЪББЈЁЗМЧепДгББОЉБЃЯеаавЕаЛсСЫНтЕНЃЌББОЉХЉЯеГаБЃЕчзгЛЏЩЯЯпжСНёЃЌЕчзгЛЏЭЖБЃТЪГЌЙ§90%ЁЃ

ЁЁЁЁ“ХЉЛЇЛљБОЩЯЖМБШНЯЫГРћЕиНгЪмСЫЁЃДгХЉЛЇНЧЖШРДПДЃЌХЉЛЇЯждкПЩвддкЯпЩЯЫцЪБШЗШЯЭЖБЃЃЌЖјЧвШчЙћгіЕНХњИФЖЊЪЇЃЌвВУтШЅСЫЫФДІБМВЈЕФТщЗГЁЃЖдБЃЯеЙЋЫОРДЫЕЃЌЪБаЇадЬсИпСЫЃЌдЫгЊГЩБОвВЕУЕНСЫНЕЕЭЁЃ”вЛМвжааЭВЦЯеЙЋЫОББОЉЗжЙЋЫОХЉЯеИКд№ШЫЖдЁЖН№ШкЪББЈЁЗМЧепБэЪОЁЃ

ЁЁЁЁжаЙњвјБЃаХЯрЙиИКд№ШЫдкНгЪмЁЖН№ШкЪББЈЁЗМЧепВЩЗУЪББэЪОЃЌзд2019ФъЪзДЮдкББОЉЪдЕуХЉЯеЕчзгЛЏФЃЪНвдРДЃЌХЉвЕБЃЯеГаБЃЕчзгЛЏЗўЮёвбЗжБ№дкЫФДЈЁЂФўЯФЁЂФкУЩЙХЁЂЩТЮїЁЂЙуЖЋЁЂжиЧьЁЂКгФЯЕШЕиЧјТфЕиЪЕЪЉЃЌЩНЖЋЁЂаТНЎЕШЕивВНЋгкНќЦкЩЯЯпЁЃНижСФПЧАЃЌШЋЙњ28МвОгЊХЉвЕБЃЯеЙЋЫОвбга20МвЭъГЩвЕЮёЯЕЭГЕчзгЛЏИФдьЃЌЪЕЯжСЫжївЊХЉЯеЙЋЫОШЋИВИЧЁЃ

ЁЁЁЁЭЦНјЫйЖШВЛТ§ЕФХЉЯеЕчзгЛЏЪдЕуЃЌТфЕижЎКѓаЇЙћШчКЮЃПжаЙњвјБЃаХЯрЙиИКд№ШЫБэЪОЃК“ИїЩЯЯпЕиЧјОљШЯЮЊЕчзгЛЏЙЄзїШЁЕУСЫдЄЦкЕФГЩаЇЁЃЭЈЙ§ХЉвЕБЃЯеЕчзгЛЏЃЌаавЕЪЕЯжСЫЭЖБЃИцжЊЯпЩЯШЗШЯЁЂдкЯпЙЋЪОЁЂЕчзгБЃЕЅгыЗжЛЇЦОжЄЪЕЪБЗЂЗХЃЌЩЯЯпИїЕиЧјЕчзгБЃЕЅжЦЕЅТЪЁЂЯпЩЯИцжЊТЪЁЂЯпЩЯЙЋЪОТЪЯджјЬсИпЃЌДѓЗљЬсЩ§СЫХЉвЕБЃЯеЭЖБЃаХЯЂЭИУїЖШКЭаавЕЪЕЮёВйзїЕФЙцЗЖадЃЌгаСІБЃеЯСЫХЉЛЇЕФжЊЧщШЈЁЃЭЈЙ§ХЉЯеЕчзгЛЏгыИїЙЋЫОКЫаФвЕЮёЯЕЭГЕФЪЕЪБНЛЛЅЃЌаавЕЪ§ОнзМШЗадгыецЪЕадЕУЕНУїЯдЬсЩ§ЁЃвбТфЕиЕиЧјЕФдЫааГЩаЇЃЌвВЖджмБпЕиЧјВњЩњСЫСМКУЕФЪОЗЖгыЗјЩфаЇЙћЃЌЕБЧАвбгаЖрИіЕиЧјЬсГіХЉЯеЕчзгЛЏЪЕЪЉвтЯђЁЃ”

ЁЁЁЁМЧепСЫНтЕНЃЌДЫДЮББОЉЩЯЯпЕФХЉЯеРэХтаХЯЂЛЏдђНЋКИЧБЈАИаХЯЂВЩМЏЁЂВщПБЖЈЫ№ЁЂВщПБЖЈЫ№НсЙћШЗШЯЁЂжЇИЖХтПюМАПЭЛЇЛиЗУЕШРэХтвЕЮёШЋСїГЬЁЃОнБЃЯеЙЋЫОШЫдБНщЩмЃЌдкРэХтаХЯЂЛЏФЃЪНЯТЃЌБЃЯеЙЋЫОЭЈЙ§ПЭЗўЕчЛАЁЂЪжЛњAppЁЂЮЂаХаЁГЬађЕШЖржжаЮЪНЕФдкЯпБЈАИЧўЕРЪеМЏБЈАИаХЯЂЃЌВЂдкЯпжИЕМбјжГЯеЯћЗбепзджњЩЯДЋЪмЫ№гАЯёЭъГЩдЖГЬВщПБЃЌгІгУаТММЪѕИЈжњжжжВЯеЯћЗбепЭъГЩЯжГЁВщПБЁЃЫцКѓЃЌБЃЯеЙЋЫОНЋЪЙгУЖЬаХСДНггыХЉЯеЯћЗбепдкЯпШЗШЯВщПБЖЈЫ№НсЙћЃЌВЂдкдкЯпКЫЪЕХЉЯеЯћЗбепИіШЫаХЯЂМАвјааеЫЛЇаХЯЂКѓжЇИЖХтПюЃЌЛЙЛсЭЈЙ§ЕчЛАЁЂЕчзгЮЪОэЕШЗНЪНЖдХЉЯеЯћЗбепНјааРэХтЛиЗУЁЃ

ЁЁЁЁПЦММЕФгІгУдкЦфжаЗЂЛгСЫЙиМќзїгУЃЌжївЊЬхЯждкЮРаЧвЃИаММЪѕЁЂЕчзгЮЇРИММЪѕЁЂOCRжЧФмЪЖБ№ММЪѕЁЃОнНщЩмЃЌЮРаЧвЃИаММЪѕПЩвдИЈжњХЉЯеЯћЗбепзМШЗВтСПУцЛ§ЮЛжУЃЌМрВтХЉЯеЪмджЧщПіЃЌАяжњБЃЯеЙЋЫОПьЫйКЫЖЈЫ№ЪЇЃЌЬсЩ§ХЉЯеЯћЗбепЕФЛёХтЪБаЇЃЛЕчзгЮЇРИММЪѕдђФмЙЛАяжњХЉЯеЯћЗбепЪЖБ№ЕиПщУцЛ§ЃЌеЦЮеЪЪвЫЕФбјжГЪ§СПЃЌЬсЙЉКЯРэНЁПЕбјжГЕФВЮПМвРОнЃЛЖјOCRжЧФмЪЖБ№ММЪѕЕФгІгУЃЌБугкХЉЯеЯћЗбепВЩМЏГаБЃаХЯЂЃЌдкРэХтжаПьЫйзМШЗВтЫуГіЫРЭіБъЕФЩэГЄЁЂЬхжиЕШаХЯЂЁЃ

ЁЁЁЁиНаыЭГвЛЙцЗЖ

ЁЁЁЁдквЕФкШЫЪППДРДЃЌЪЕЯжШЋСїГЬЕчзгЛЏЃЌгаШ§ИіЗНУцЕФживЊвтвхЃКвЛЪЧЬсЩ§СЫХЉвЕБЃЯеаХЯЂЭИУїЖШЁЃЭЈЙ§ЗЂЛгжаЙњвјБЃаХХЉЯеЦНЬЈаавЕЛљДЁЩшЪЉЕФжаСЂЕиЮЛЃЌдкГаБЃРэХтЙиМќЛЗНкЃЌЭъећЁЂзМШЗЁЂМАЪБЕиЯђХЉЛЇИцжЊЯрЙиаХЯЂЁЃХЉЛЇПЩдкжаЙњвјБЃаХКЭБЃЯеЙЋЫОЙйЭјЫцЪБЫцЕиВщбЏЁЂЯТдиЁЂбщецЕчзгБЃЕЅЃЌПЩдкЯпВщПДЗжЛЇГаБЃЁЂРэХтЙЋЪОаХЯЂЃЌГфЗжБЃеЯХЉЛЇШЈвцЁЃЖўЪЧДйНјаавЕНЕБОдіаЇЁЃЭЈЙ§ХЉЯеЦНЬЈЭГвЛЩњГЩЕчзгБЃХњЕЅЃЌВЂвдЖЬаХЁЂгЪМўЗНЪНЪЕЪБЭЦЫЭжСЭЖБЃХЉЛЇЃЌШЁЯћБЃЕЅДђгЁЁЂХфЫЭЁЂЗжЗЂЕШЛЗНкЃЌвдЕчзгЙЋЪОШЁДњеХЬљжНжЪЙЋЪОЕЅЕФДЋЭГФЃЪНЃЌЕчзгЛЏСїГЬПЩдкТњзуЙцЗЖвЊЧѓЕФЧАЬсЯТЃЌгааЇНкЪЁЙЋЫОдкЯпЯТКФЗбЕФОгЊГЩБОЃЌШУЙЋЫОИќзЈзЂгкЬсЩ§ЗўЮёжЪСПКЭаЇТЪЁЃШ§ЪЧИФЩЦХЉЛЇЬхбщЃЌдіЧПХЉЛЇЛёЕУИаЁЃЭЈЙ§БъзМЛЏЕФЯпЩЯЛЏГаБЃРэХтСїГЬЃЌЫѕЖЬГаБЃХтИЖжмЦкЃЌШУаХЯЂЖрХмТЗЃЌХЉЛЇЩйХмТЗЃЌШЁДњЗБЫіЕФЯпЯТЧЉзжЃЌжЛашЗДРЁвЛДЮбщжЄТыМДПЩЭъГЩЭЖБЃЃЌЭЈЙ§МђЕЅЕФдкЯпВйзїМДПЩПьЫйЛёЕУХтПюЃЌгааЇТфЪЕБуУёОйДыЃЌЬсЩ§ХЉЛЇТњвтЖШЁЃ

ЁЁЁЁЕЋдкХЉЯеЕчзгЛЏНјГЬЬсЫйжЎМЪЃЌжаЙњвјБЃаХЯрЙиИКд№ШЫвВЖдЁЖН№ШкЪББЈЁЗМЧепБэЪОЃЌДгГаБЃзпЯђШЋСїГЬЕчзгЛЏЃЌашвЊзіКУМИИіЗНУцЕФБЃеЯЁЃ“вЛЪЧашвЊзХжиБЃеЯХЉЛЇЕФжЊЧщШЈЁЃгІШЗБЃВщПБЖЈЫ№ЁЂХтПюРэЫуЕФецЪЕадЃЌШУХЉЛЇеце§ВЮгыЕНВщПБЖЈЫ№ЁЂХтПюШЗШЯЕФСїГЬжаЃЌЬсЩ§РэХтСїГЬаХЯЂЭИУїЖШЁЃЖўЪЧашвЊНјвЛВНЬсИпРэХтЗўЮёЪБаЇЁЃгІМђЛЏЯжгаРэХтВйзїСїГЬЃЌгІдкБЈАИЁЂВщПБЁЂЖЈЫ№ЁЂЙЋЪОЁЂРэЫуЁЂжЇИЖЕШИїИіЛЗНкЬсЩ§ЯжгаЪБаЇЃЌдкжЄОнГфзуЁЂХЉУёШЯПЩЕФЧщПіЯТЃЌгІМАЪБХтИЖЃЌЬсЩ§ХЉУёЕФТњвтЖШгыЛёЕУИаЁЃШ§ЪЧашвЊЭГвЛаавЕГаБЃРэХтзївЕСїГЬЁЃХЉЯеШЋСїГЬЕчзгЛЏвЊеце§ЕФТфЕиЪЕЪЉЃЌЛёЕУИїЗНЕФШЯПЩЃЌиНаыМрЙмУїШЗвЊЧѓЃЌаавЕЭГвЛЙцЗЖЃЌХЉвЕБЃЯеИїМЖЙмРэЛњЙЙЙВЭЌВЮгыЁЂаЭЌЭЦНјХЉвЕБЃЯезївЕФЃЪНЕФЙцЗЖЛЏгыБъзМЛЏЁЃ”

ЁЁЁЁМЧепвВзЂвтЕНЃЌжаЙњБЃЯеаавЕаЛсНќШегЁЗЂСЫЁЖХЉвЕБЃЯеГаБЃРэХтЕчзгЛЏзївЕЙцЗЖЃЈеїЧѓвтМћИхЃЉЁЗЃЌвтдкУїШЗХЉвЕБЃЯеЕчзгЛЏГаБЃРэХтЙ§ГЬжааТММЪѕЕФгІгУЗНЪНКЭгІгУБъзМЁЃ