ЎЎЎЎИХЗ°Ј¬ЦР№ъТшұЈја»бЕыВ¶2021Дк1ФВұЈПХТөҫӯУӘЗйҝцЎЈКэҫЭПФКҫЈ¬1ФВ·ЭУРБҪҙуПХЦЦКХИлҙуФцЈәҪЎҝөПХКөПЦұЈ·СКХИл1206ТЪФӘЈ¬Н¬ұИФціӨ28.1ЈҘЈ»Н¶Б¬¶АБўХЛ»§РВФцҪ»·С134ТЪФӘЈ¬Н¬ұИҙуФц219.1ЈҘЎЈ

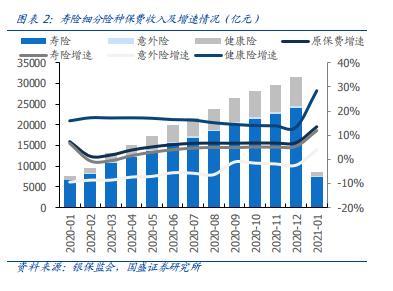

ЎЎЎЎКэҫЭПФКҫЈ¬ұЈПХРРТөФӯұЈ·СКХИлОӘ10094ТЪФӘЈ¬Н¬ұИФціӨ11.16ЈҘЎЈЖдЦРЈ¬ІЖІъПХТөОсОӘ1278ТЪФӘЈ¬Н¬ұИПВҪө4.34ЈҘЈ»КЩПХТөОсОӘ7481ТЪФӘЈ¬Н¬ұИФціӨ11.87ЈҘЈ»ҪЎҝөПХТөОсОӘ1206ТЪФӘЈ¬Н¬ұИФціӨ28.16ЈҘЈ»ТвНвПХОӘ129ТЪФӘЈ¬Н¬ұИФціӨ10.26ЈҘЎЈ

ЎЎЎЎ2021Дк1ФВЈ¬ИЛЙнПХ№«ЛҫКөПЦФӯұЈ·СКХИл8515ТЪФӘЈ¬ҪПИҘДкН¬ЖЪФціӨ3.5ЈҘЈ¬КЩПХұЈ·СФцЛЩіцПЦГчПФ»ШЕҜЎЈҫЯМеПё·ЦПХЦЦҝҙЈ¬КЩПХЎўҪЎҝөПХЎўТвНвПХ·ЦұрКөПЦФӯұЈ·СКХИл7481ТЪФӘЎў971ТЪФӘЎў63ТЪФӘЈ¬Н¬ұИФцЛЩ·ЦұрОӘ11.9ЈҘЎў28.4ЈҘЎў3.9ЈҘЎЈЖдЦРҪЎҝөПХКЬТжУЪіЦРшҪПёЯөДРиЗуТФј°1ФВөЧРВАПІъЖ·ЗР»»ҙшАҙөДҙуБҝјУұЈРиЗуЈ¬КөПЦёЯЛЩФціӨЎЈ

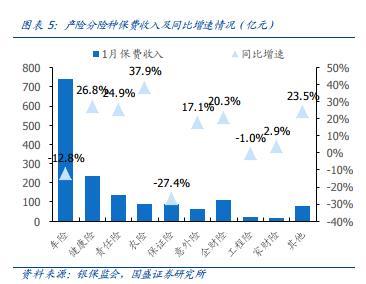

ЎЎЎЎІъПХТөОс·ҪГжЈ¬1ФВРРТөІъПХ№«ЛҫұЈ·СКХИл1579ТЪФӘЈ¬ҪПИҘДкН¬ЖЪФціӨ0.1ЈҘЈ»ЖдЦРіөПХұЈ·СКХИл741ТЪФӘЈ¬ҪПИҘДкН¬ЖЪјхЙЩ12.8ЈҘЈ¬ФЪЧЬІъПХұЈ·СЦРХјұИПВҪөЦБ46.9ЈҘЈ¬·ЗіөПХұЈ·СКХИл838ТЪФӘЈ¬ҪПИҘДкН¬ЖЪФціӨ15.1ЈҘЎЈіөПХұЈ·СКХИлҙу·щПВ»¬ЦчТӘОӘЧЫәП·СёДПВЈ¬іөПХјюҫщұЈ·СГчПФПВҪөЈ¬іөПХұЈөҘјюКэИФКөПЦ7.1ЈҘөДХэФціӨЈ¬іөҫщұЈ·СПВ»¬Фј18.6ЈҘЎЈ·ЗіөПХ·ҪГжЈ¬Е©ПХЎўҪЎҝөПХЎўФрИОПХ·ЦұрКөПЦФӯұЈ·СКХИл89Ўў235Ўў66ТЪФӘЈ¬·ЦұрКөПЦ37.9ЈҘЎў26.8ЈҘЎў24.9ЈҘөДҝмЛЩФціӨЎЈ

ЎЎЎЎЧЬЧКІъОИІҪФціӨЈ¬ЖдЛыАаЧКІъФцЕдГчПФЈәҪШЦБ2021Дк1ФВұЈПХРРТөЧКІъЧЬ¶о23.87НтТЪФӘЈ¬ҪПЙПДкД©ФціӨ2.5ЈҘЈ»ҫ»ЧКІъЧЬ¶о2.81НтТЪФӘЈ¬ҪПЙПДкД©ФціӨ2.0ЈҘЈ»ұЈПХЧКҪрФЛУГУа¶о21.99НтТЪФӘЈ¬ҪПЙПДкД©ФціӨ1.4ЈҘЈ¬ФЪҝӘГЕәмХыМеұЈ·СКөПЦҪПәГФціӨЎўИЁТжКРіЎПтәГөДұіҫ°ПВЈ¬РРТөЧЬЧКІъЎўҫ»ЧКІъј°ЧКҪрФЛУГУа¶оҫщКөПЦОИІҪФціӨЎЈҙУҫЯМеЧКІъЕдЦГҝҙЈ¬ТшРРҙжҝоЎўХ®ИҜЎў№Й»щЎўЖдЛыАаЧКІъХјұИ·ЦұрОӘ11.8ЈҘЎў36.4ЈҘЎў13.4ЈҘЎў38.3ЈҘЎЈ

ЎЎЎЎҙЛНвЈ¬ҙУИ«№ъёчөШЗшөДұЈ·СКХИлАҙҝҙЈ¬2021Дк1ФВЈ¬ҪӯЛХЎў№г¶«ЎўЙҪ¶«ОӘИ«№ъФӯұЈПХұЈ·СКХИлЗ°3ГыЈ¬·ЦұрКХИл963Ўў903Ўў655ТЪФӘЎЈ

ЎЎЎЎ№ъКўЦӨИҜұнКҫЈ¬ұЈПХРРТөёЯҫ°ЖшЎўөН№АЦөЎЈ“ҪсДкТФАҙРРТөёәХ®ҫ°Жш¶ИГчПФ»ШЕҜЈ¬1ФВөЧЦШјІЗР»»ЖЪПъКЫР§№ыі¬ФӨЖЪЈ¬¶юФВ·ЭҝӘКјЙПКРПХЖуј°РРТөВҪРшЕыВ¶ФВұЁКұФӨјЖҪ«ИФУРҙЯ»ҜЎЈ2ФВТФАҙёчјТҝӘКјВҪРшНЖіцРВ¶ЁТеј°·ўЙъВКПВөДЦШјІІъЖ·Ј¬ХыМеҝҙЙПКРПХЖуРВЦШјІІъЖ·јЫёсПВҪөЎўұЈХПФрИОМбЙэЈ¬ІъЖ·ОьТэБҰУРЛщМбЙэЈ»¶шЦРРЎ№«ЛҫјЫёсХыМеЙПЙэЎўұЈХПГ»УРГчПФФцјУЈ¬РРТөјЫёсХҪПФЦшЗч»әЈ¬ҫәХщёсҫЦёДЙЖЎЈИ«ЗтҝҙЈ¬ФЪёҙЛХФӨЖЪәНФЩНЁХНФӨЖЪУ°ПмПВЈ¬И«ЗтЦчТӘ№ъјТөД№ъХ®АыВКЙПРРЈ»№ъДЪҝҙҫӯјГКэҫЭХыМеПтәГЈ¬іӨ¶ЛАыВКЙПРРЦБ3.2ЈҘТФЙПЈ¬НЖ¶ҜұЈПХ№Й№АЦөПтЙПЎЈ”