ЎЎЎЎҪьИХЈ¬ОеҙуA№ЙЙПКРПХЖуВҪРшЕыВ¶НкіЙ2022ДкЙП°лДкұЈ·СКХИ빫ёжЎЈҫЭНіјЖЈ¬ОејТПХЖу2022ДкЙП°лДкАЫјЖКөПЦФӯұЈ·СКХИл1.59НтТЪЈ¬Н¬ұИФціӨ4%ЎЈ

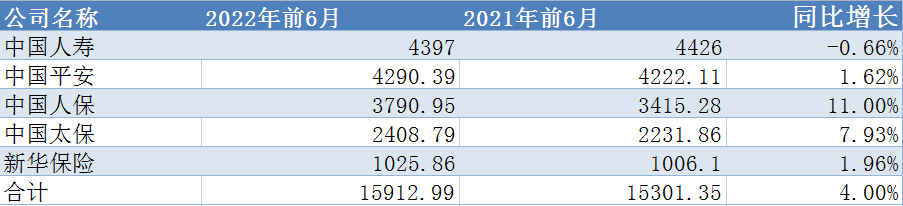

ЎЎЎЎҙУКХИл№жДЈАҙҝҙЈ¬ЦР№ъИЛКЩ(28.220, 0.02, 0.07%)јМИҘДкәуұЈіЦКЧО»Ј¬КөПЦФӯұЈ·СКХИл4397ТЪФӘЈ»ЦР№ъЖҪ°І(43.050, 0.31, 0.73%)ҪфЛжЖдәуЈ¬КөПЦФӯұЈ·СКХИл4290.39ТЪФӘЈ»ЦР№ъИЛұЈ(4.880, 0.02, 0.41%)КөПЦФӯұЈ·СКХИл3790.95ТЪФӘО»ҫУөЪИэЈ»ЦР№ъМ«ұЈ(20.760, 0.08, 0.39%)О»ҫУөЪЛДЈ¬ЙП°лДкКөПЦФӯұЈ·СКХИл2408.79ТЪФӘЈ»РВ»ӘұЈПХ(29.440, 0.03, 0.10%)О»ҫУД©О»Ј¬КөПЦФӯұЈ·СКХИл1025.86ТЪФӘЎЈ

ЎЎЎЎОејТA№ЙЙПКРПХЖу2022ДкЙП°лДкФӯұЈ·СКХИлЗйҝцұн КэҫЭАҙФҙЈәЖуТө№«ёж өҘО»ЈәТЪФӘ

ЎЎЎЎҙУФцЛЩАҙҝҙЈ¬ОејТПХЖу“ЛДФцТ»Ҫө”Ј¬ЖдЦРЦР№ъИЛКЩОӘёәФціӨЈ¬ЖдУаЛДјТПХЖуОӘХэФціӨЎЈҫЯМеАҙҝҙЈ¬ЦР№ъИЛКЩЙП°лДкФӯұЈ·СКХИлН¬ұИПВҪө0.66%Ј»ЦР№ъЖҪ°ІЎўЦР№ъИЛұЈЎўЦР№ъМ«ұЈәНРВ»ӘұЈПХ·ЦұрН¬ұИФціӨ1.62%Ўў11%Ўў7.93%әН1.96%ЎЈ

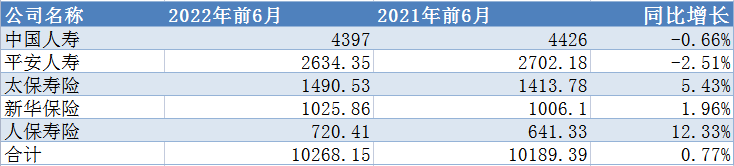

ЎЎЎЎОејТA№ЙЙПКРПХЖуКЩПХ2022ДкЙП°лДкФӯұЈ·СКХИлЗйҝцұн КэҫЭАҙФҙЈәЖуТө№«ёж өҘО»ЈәТЪФӘ

ЎЎЎЎҫНКЩПХ№«ЛҫАҙҝҙЈ¬ЦР№ъИЛКЩЎўЖҪ°ІИЛКЩЎўМ«ұЈКЩПХЎўРВ»ӘұЈПХәНИЛұЈКЩПХОејТПХЖуФӯұЈ·СКХИлФЪФцЛЩ·ҪГж“ИэХэБҪёә”Ј¬ЖдЦРЦР№ъИЛКЩәНЖҪ°ІИЛКЩОӘёәФціӨЎЈ

ЎЎЎЎЦР№ъИЛКЩЙП°лДкКөПЦФӯұЈ·СКХИл4397ТЪФӘЈ¬Н¬ұИПВҪө0.66%Ј»ЖҪ°ІИЛКЩКөПЦ2634.35ТЪФӘЈ¬Н¬ұИПВҪө2.51%Ј»М«ұЈКЩПХКөПЦ1490.53ТЪФӘЈ¬Н¬ұИФціӨ5.43%Ј»РВ»ӘұЈПХКөПЦ1025.86ТЪФӘЈ¬Н¬ұИФціӨ1.96%Ј»ИЛұЈКЩПХКөПЦ720.41ТЪФӘЈ¬Н¬ұИФціӨ12.33%ЎЈ

ЎЎЎЎ¶«ОвЦӨИҜ(6.640, -0.02, -0.30%)·ЦОцКҰәъПиЎўёрУсПиәНЦмҪаУрИПОӘЈ¬КЩПХЦРН·ІҝПХЖуёДёпіЙР§ПФПЦЈ¬ёцПХРВөҘЖуОИПтәГЈ¬РВФцИЛБҰС№ЦЖПВЈ¬ЦШјІРиЗуКН·Е»әВэЈ¬Фц¶оЦХЙнКЩөИҙўРоРНТөОсНРөЧ»щұҫЕМЎЈ

ЎЎЎЎ№вҙуЦӨИҜ(14.910, 0.23, 1.57%)·ЦОцКҰНхТ»·еәНЦЈҫэвщИПОӘЈ¬6ФВ·Э№ъДЪ¶аөШТЯЗйУРЛщәГЧӘЈ¬ҙш¶ҜИЛЙнПХРВөҘТөОсВФУРФціӨЈ¬ө«ФЪИЛЙнПХПы·СРиЗуіРС№ЎўҙъАнИЛПЯПВХ№ТөГжБЩ¶аЦШС№БҰөИМхјюПВЈ¬ФӨјЖЙПКРПХЖуРВөҘұЈ·СИФИ»С№БҰҪПҙуЎЈФӨјЖФЪТЯЗйЦрІҪ»әәНЎўКЩПХЧӘРНІъДЬКН·ЕөДЗйҝцПВЈ¬РВөҘТөОсУРНыФЪҪөЛЩЦрІҪ·Е»әөДЗчКЖПВКөПЦЖуОИЈ¬РВТөОсјЫЦөУРНыУӯАҙФціӨЎЈ

ЎЎЎЎОејТA№ЙЙПКРПХЖуІЖПХ2022ДкЙП°лДкФӯұЈ·СКХИлЗйҝцұн КэҫЭАҙФҙЈәЖуТө№«ёж өҘО»ЈәТЪФӘ

ЎЎЎЎІЖПХ№«Лҫ·ҪГжЈ¬АПИэјТөДФӯұЈ·СКХИлЕЕГыөЪТ»ОӘИЛұЈІЖПХЈ¬ЖҪ°ІІЖПХЎўМ«ұЈІЖПХҪфЛжЖдәуЈ¬ИэјТПХЖуФЪФцЛЩ·ҪГжИ«ІҝұЈіЦХэФціӨЎЈ

ЎЎЎЎҫЯМеАҙҝҙЈ¬ИЛұЈІЖПХЙП°лДкКөПЦФӯұЈ·СКХИл2766.71ТЪФӘЈ¬Н¬ұИФціӨ9.87%Ј»ЖҪ°ІІЖПХКөПЦ1467.92ТЪФӘЈ¬Н¬ұИФціӨ10.11%Ј»М«ұЈІЖПХКөПЦ918.26ТЪФӘЈ¬Н¬ұИФціӨ12.25%ЎЈ

ЎЎЎЎЧЬМеАҙҝҙЈ¬ЙП°лДкІЖПХ№«ЛҫФӯұЈ·СКХИл№ІјЖ5152.89ТЪФӘЈ¬Н¬ұИФціӨ10.35%ЎЈМм·зЦӨИҜ(3.010, 0.00, 0.00%)·ЦОцКҰЦЬУұжјИПОӘЦчТӘФҙУЪРВіөПъБҝёҙЛХЈ¬іөПХұЈ·СФцЛЩ»ШЕҜЛщЦВЎЈН¬КұЛэ»№·ЦОцЦёіцЦР№ъІЖПХұЈ·СФцЛЩИхУЪЖдЛыПХЖуЈ¬ЦчТӘФҙУЪ№«ЛҫУҜАыөјПтПВОҙГӨҙУКРіЎҪшРРјӨҪшөД·СУГҫәХщЛщЦВЎЈ

ЎЎЎЎ¶«·ҪЦӨИҜ(8.930, -0.03, -0.33%)·ЦОцКҰМХКҘУнәНМЖЧУЕеИПОӘ°йЛжЧЕёҙ№ӨёҙІъөДОИІҪНЖҪшЈ¬ТФј°ёчөШҙМјӨЖыіөПы·СХюІЯөДіцМЁЈ¬РВіөПъБҝУРНыЦрІҪ»ЦёҙЈ¬ҙуРНПХЖу№жДЈУЕКЖТІҪ«ҪшТ»ІҪҙшАҙКРХјВКМбЙэЎЈҝӘФҙЦӨИҜ·ЦОцКҰёЯі¬ИПОӘЈ¬іэіЛУГіөПъБҝёДЙЖНвЈ¬·ЗіөПХЦРТвҪЎПХУлЕ©ПХөИПХЦЦТІҙш¶ҜІЖПХұЈ·СКХИлФціӨЎЈ

ЎЎЎЎіэҙЛЦ®НвЈ¬ИЛұЈҪЎҝөЙП°лДкКөПЦФӯұЈПХұЈ·СКХИл303.83ТЪФӘЈ¬Н¬ұИФціӨ18.8%Ј»ЖҪ°ІҪЎҝөКөПЦ74ТЪФӘЈ¬Н¬ұИФціӨ22.98%Ј»ЖҪ°ІСшАПКөПЦФӯұЈПХұЈ·СКХИл114.11ТЪФӘЈ¬Н¬ұИПВҪө9.89%ЎЈ

ЎЎЎЎЙПәЈЙкТшНт№ъЦӨИҜСРҫҝЛщНЕ¶УМбіцН¶ЧК·ЦОцТвјыЈәөұЗ°ұЈПХРРТөҫӯУӘОИЦРПтәГЈ¬Н·ІҝПХЖуҫӯУӘұЯјКёДЙЖГчПФЈ¬ФӨјЖПВ°лДкКЩПХ¶УОй№жДЈәНРВТөОсјЫЦөУРНыУӯөҘјҫ¶ИХэФціӨЈ¬ІЖПХФцЛЩҪ«Лжёҙ№ӨёҙІъҪПҝм»ШЙэЈ¬јб¶ЁҝҙәГРРТөёҙЛХЈ¬О¬іЦРРТөҝҙәГЖАј¶ЎЈ