最近出了一个产品,很有新意,可以说集医疗险和重疾险优点于一身,开辟了一个新的赛道出来。

好比给昏昏欲睡的健康险市场打了一针兴奋剂

挺激动的,年后第一篇保险贴必须要跟大家介绍介绍它,长城烽火台定额给付型医疗险(金钟罩)。

2、

正式介绍产品之前,先说说当下我们用重疾险保障疾病风险的一大痛点。

那就是对疾病保障范围有明确要求,有的产品保50种重疾,有的产品保100种重疾,同时还有对应的、明确的理赔要求。

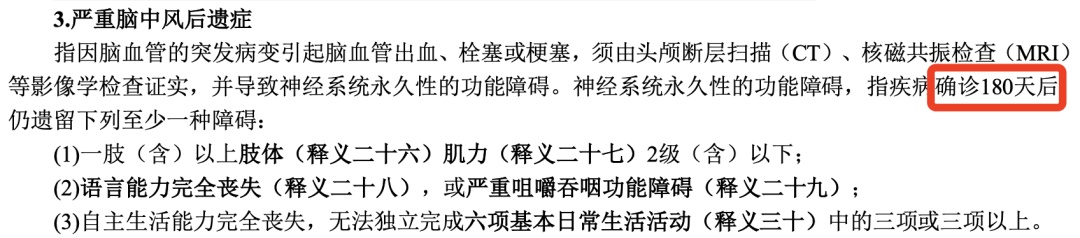

以严重脑中风后遗症为例——

至少要先满足180天的要求,然后再看有没有遗留下什么障碍,达到标准了才算是重大疾病。

站在保险公司的角度看,没毛病。

毕竟被保人要达到这些条件才算是确诊得了花费大、治愈率低的重大疾病,该进行理赔。

站在被保人角度呢,这么做好就好在清清楚楚,不怕将来扯皮。

但怕就怕有的时候疾病已经很严重了,或者说花费已经很高了,还是没达到理赔标准,一分钱赔不到。

再或者不幸得了一个罕见病,疾病保障目录中压根没这个病,更别提达不达到标准了…

那咋办呢?

长城人寿提出了自己的解决方案,虽然还不太完美,但这个思路很赞。

3、

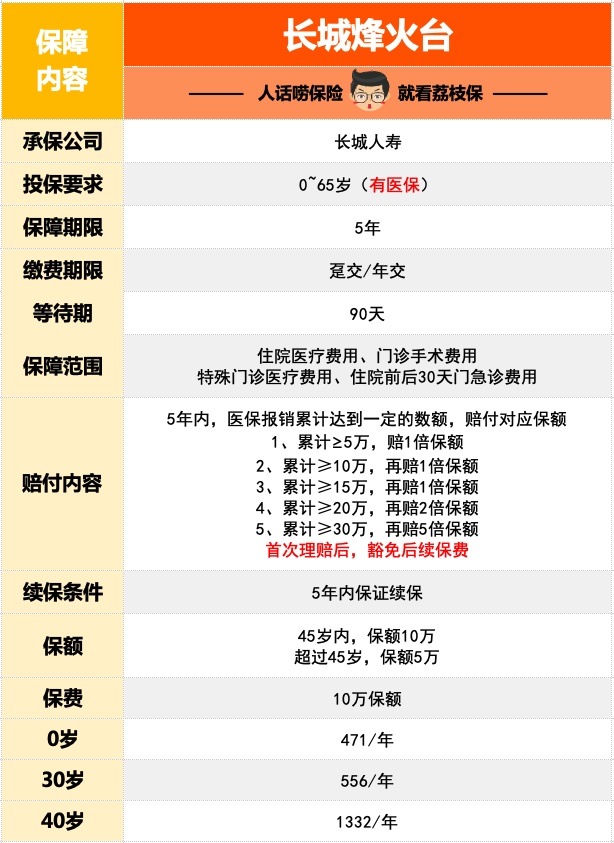

先扫一眼产品简介——

简单来说,它就是取了医疗险的优点跟重疾险结合。

没有具体疾病定义限制,只要看病的时候医保报销金额达到一定数额,就能触发理赔。

基础的保额是45岁内投保,保额为10万,45岁后投保,保额为5万。

以10万保额为例:

左边指的是5年内我们用医保累计报销的金额,右边指的是我们能用烽火台赔到的钱。

假设医保报销累计超过30万(不管是一次性达到还是分几次累计达到),能赔到手的钱都是100万!

总之,保险公司的思路就是,被保人在医院花的钱越多就代表生的病越重,就越该多赔一些钱。

对于消费者来说也省事了,不用纠结自己到底符不符合疾病定义,反正花费达标就可以,不管是意外还是疾病都行~

因此,相比重疾险,它没有疾病限制

相比医疗险,它不是花多少报多少,理赔到手的钱可以比看病的实际支出要高。

比如看病花了30万,医保报销了21万,自费9万。

选择烽火台10万保额版,烽火台能累计理赔50万,相当于还有41万剩。

这41万,可以用于病后康复用,也可以用于家庭日常开支,甚至是来一趟说走就走的旅行等。

价格贵不贵呢?

保障期限为5年,可以一次性缴费也可以分5年缴。

以30岁的朋友,10万保额为例,这5年每年是556元。

当然,它跟医疗险的保费计算方式是类似的,会随着年龄增长而增长。

4、

看到这估计很多朋友都心动了,有的或许还会后悔自己的重疾险买早了

duck不必,这款产品也是有bug滴,目测还需要一段时间的迭代才能趋近完美,现在只适合一部分朋友作为补充选择。

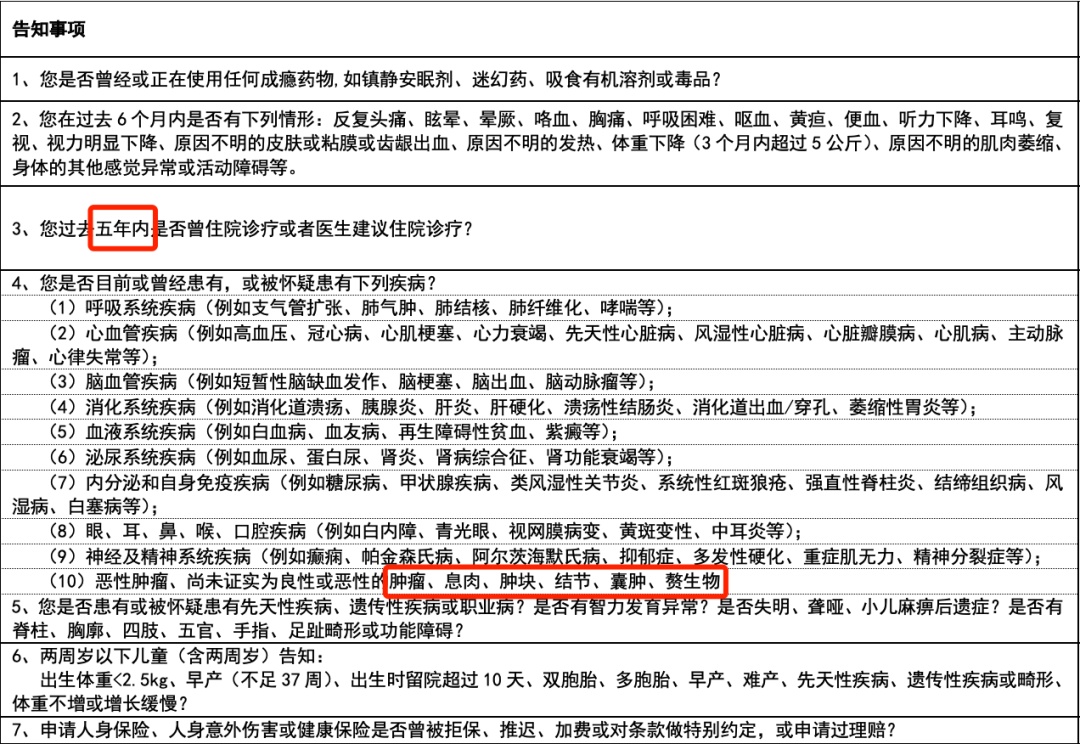

1)健康告知严格

可能作为第一个吃螃蟹的人,保险公司心里也很方,所以现行版本的健康要求还比较严格,只想放些健康的人进来。

各种结节、囊肿、大小三阳就不用说了,更有5年内的住院限制。

2)续保政策不明朗

保险公司在战略上做出了大胆创新,但在战术上还是猥琐发育。

目前这款产品的续保政策不太明朗,5年内可以保证续保,可5年后就不知道了。

毕竟怕呀

这款产品的理赔情况跟两个变量强相关:

一是疾病发病率,毋庸置疑,得病的人越多保险公司赔出去的钱就越多。

二是医保政策,万一以后医保政策放宽了,医保报销比例提高了,会更容易触发理赔。

举个极端例子,现在看病花15万,医保只能报销7万,保险公司赔10万给被保人即可。

以后医保报销比例提高了,看病花15万,医保能报销11万,按照赔付规则,保险公司要赔20万。

嘶…赔付成本直线上升!

而这个医保待遇是国家定的,保险公司没有任何话语权,所以只好缩短保证续保的期限,以防将来赔穿老底

5、

目前收到风说它准备上线智能核保,同时在三四月份还会调整健康要求,但总体来看,还是不能代替医疗险和重疾险。

这款产品适合身体健康,预算偏紧,想要增加重疾保障的朋友选择。

比如刚步入社会不久的小明,早前给自己配置了50万保额的重疾险却总感觉还差一点。

想加份重疾吧预算有点hold不住,那用这款产品就挺合适的

OK,优缺点都说了,更多细枝末节的问题大家可以在评论区提。