在监管多次矫正、严查、警告下,此前备受诟病的“首月0元”“首月0.1元”等互联网保险营销乱象基本已完成整改。但时至今日,仍有不少消费者投诉【进入黑猫投诉】称自己被无故扣费、乱扣费,这究竟是怎么回事?

5月30日,北京商报记者通过一条短信,发现了某些互联网保险平台的扣费“玄机”……

如今,互联网已经贯穿在我们的衣食住行中了。搭乘互联网快车,互联网保险也越来越普及,线上投保虽然方便快捷,但暴露出的问题也不少,如“首月0元”“首月0.1元”等不实宣传。

对于互联网保险乱象,监管部门在2021年进行了重点整治,“首月0元”“首月0.1元”等被划上红线。在监管部门多次出“重拳”打压下,一批违规产品被下架整改,北京商报记者调查发现,目前在售的互联网保险产品,每月缴纳的保费金额一致,无法将首月应缴的保费均摊到剩余的保费中收取。

虽然“首月0元”的营销套路已经失灵,但仍有一些保险消费者向记者投诉称,自己被无故扣费、乱扣费。在黑猫投诉等消费者投诉平台,某某保、某某保险经纪平台“诱导”“不知情”“扣钱”等字眼也是频频出现,究竟是怎么回事?是故技重施还是新的套路?

5月30日,北京商报记者通过一条短信,发现了部分互联网保险平台的扣费“玄机”。

该短信显示:您的账户医疗保障已经到达,不验证自动作废。记者点开短信后发现,这是某互联网保险中介平台免费赠送保险产品的活动,只需要输入手机号就可以免费领取保险,在输入手机号完成注册,并输入身份证号、姓名完成实名认证后,便免费领取了一款重疾险产品。

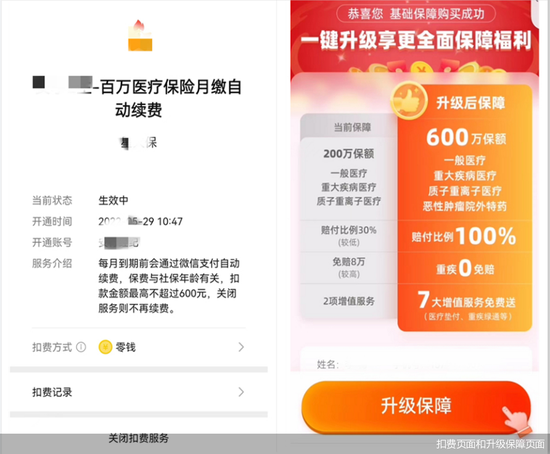

领取完成,页面立马弹出了另一款产品,该产品是一款保额为200万元的医疗险,每月保费1.3元,记者在付款投保时发现,支付保费同时会开通续费,后续保费自动扣款。

可是,当记者投保完成检查保单的时候发现,虽然首月缴纳的保费为1.3元,但以后每月需要缴纳37元保费。北京商报记者在投保时已经查阅了该医疗险产品的费率表,保费确为1.3元,为何后续保费变成了37元?

“自动续费”藏套路,一不留神保费变多

从1.3元到37元,到底怎么回事?

为一探究竟,北京商报记者在该平台反复投保、录屏,终于发现了问题所在:记者在付款1.3元的时候,授权给平台的扣款权限是每月不高于600元,而不是每月扣1.3元。

付款后,平台则立马弹出一个升级保障的页面:声称可以享受升级全面的保障福利,只需要一键就可以升级保障,由于该页面并未提及保费会增多,且只有一个“升级保障”的按钮,北京商报记者就在不知不觉间将保险进行了升级,保费也就变成了37元。

梳理来看,该平台是通过免费赠险获取消费者的姓名、身份证号、手机号等信息,然后通过保费1元左右的低价产品让消费者签约自动续费,最后诱导点击升级保障,让消费者在不知不觉中升级投保保费更高的产品。

北京商报记者通过各消费平台的投诉信息发现,一般消费者察觉时,最早也是下个月保费扣完,更有甚者被连续扣费数月才发现,损失几百上千元。并且,这样的销售模式存在于很多互联网保险中介平台,相关投诉更是不胜枚举。

例如,在黑猫投诉平台,有消费者表示:“某某保以1元办理百万医疗险为诱饵,绑定银行卡开通自动支付功能,后续变更保险金额为70元,形成每月扣款,扣款无短信通知。”

消费者需谨慎对待自动续费

这样的操作是否违规呢?北京商报记者就相关问题咨询业内人士得知,上述操作并未在监管列出的负面清单中,并没有明显违规。

虽然不违规,但这样的操作实在让人防不胜防,互联网保险的“陷阱”营销为何难以消失?首都经贸大学保险系副主任李文中表示,这是因为一些销售方充分利用了人们贪便宜和怕麻烦两个心理,而互联网平台恰恰为销售方提供了低成本大量设置陷阱的条件,使得“陷阱”营销层出不穷。

面对这样的套路,消费者又该如何防范呢?李文中表示,消费者在互联网消费过程中要注意以下几点:一是不要“贪小便宜”,二是要做好个人信息的保护,在没有确认安全可靠之前不要轻易填写提交自己的个人信息,三是互联网付款时要认真阅读支付条款再点击确认,对于付款同时确认开通自动扣费的情形,要尽量避免,如果自己并不愿意这样又没有其他选择时,付款之后要立即在系统中解除自动扣费约定。

“其实不只保险消费存在这样的问题,其他互联网消费也存在类似问题。对于消费者来说要认识到,互联网消费给我们生活带来便捷的同时也给我们带来了一些陷阱与风险。”李文中补充表示。

资深精算师徐昱琛提示,虽然部分互联网保险平台存在套路,但保险本身还是消费者需要的东西,消费者在保险消费过程中,一定要选择正规、专业的人。