ЁЁЁЁГСМХСЫ3ИідТжЎКѓЃЌБЃЯеЛљН№жегкгаСЫЬсЩ§ЕФУчЭЗЁЃ

ЁЁЁЁЩЯИідТЛЙТёдЙзХ“БЃЯеВЛБЃЯеЃЌЦНАВВЛЦНАВ” ЕФЛљУёЃЌзюНќвЛжмОРњСЫ“ецЯу”ЪБПЬЃЌгжКАзХ“БЃЯеецБЃЯе”ЁЃ

ЁЁЁЁНќШ§дТЕФжажЄЗНе§ИЛАюБЃЯежїЬтжИЪ§ЮЊ-14.59%ЃЌЖјДгНќвЛдТЕФЪ§зжвбЬсЩ§ЕН2.83%ЃЌЫѕаЁЕННќвЛжмРДПДдђЪЧ3.58%ЁЃ

Ъ§ОнРДдДЃКЬьЬьЛљН№

ЁЁЁЁWindЪ§ОнЯдЪОЃЌБЃЯежїЬтЛљН№ЕФ30жЛЛљН№жаЃЌНќШ§дТЛиБЈЮЊИКЪ§ЕФга26жЛЃЌЖјНќвЛжмЕФЛиБЈдђга27жЛгЩИКзЊе§ЁЃетаЉжїЬтЛљН№ДѓЖржиВжСЫжаЙњЦНАВЁЂеаЩЬвјааЕШЙЩЦБЁЃ

ЁЁЁЁетвЛЧїЪЦЛсГжајТ№ЃЌБЃЯеЛљН№ЮДРДЧАОАМИКЮЃПБОЮФНЋЭЈЙ§Ш§ИіЮЪЬтРДЪдЭМЛиД№етИіЮЪЬтЃК

ЁЁЁЁ1ЁЂБЃЯеаавЕАыФъБЈДЋЕнГіЪВУДаХЯЂЃП

ЁЁЁЁ2ЁЂБЃЯеЛљН№ЮДРДБэЯждЄВт

ЁЁЁЁ3ЁЂБЃЯеаавЕЮДРДЗЂеЙДцдкФФаЉВЛШЗЖЈадЃП

ЁЁЁЁ21гВКЫбЁЛљЃЌДјДѓМвПДПДВЛвЛбљЕФЛљН№ЪаГЁЁЃ

ЁЁЁЁ...............................

ЁЁЁЁБЃЯеаавЕАыФъБЈДЋЕнГіЪВУДаХЯЂЃП

ЁЁЁЁ1ЁЂОЛРћШѓДѓЗљдіГЄ

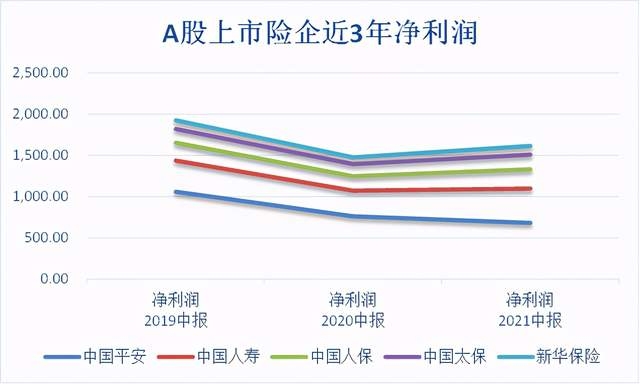

ЁЁЁЁ8дТЕзЃЌ5МвAЙЩЩЯЪаЕФБЃЯеЙЋЫОФъжевЕМЈТНајГіТЏЁЃЩЯАыФъЃЌЮхДѓЯеЦѓЙщФИОЛРћШѓКЯМЦ1437вкдЊЃЌЭЌБШдіГЄ7%ЁЃГ§жаЙњЦНАВЭтЃЌЦфгрЫФМвЯеЦѓОљга20%вдЩЯЕФгЏРћдіГЄЁЃ

ЁЁЁЁжаЙњЦНАВЪЕЯжЙщЪєгкФИЙЋЫОЙЩЖЋОЛРћШѓ580.05вкдЊЃЌЭЌБШЯТНЕ15.5%ЃЛжаЙњШЫБЃЙщЪєгкФИЙЋЫОЙЩЖЋОЛРћШѓ169вкдЊЃЌЭЌБШдіГЄ34%ЃЛжаЙњЬЋБЃЪЕЯжЙщЪєгкФИЙЋЫОЙЩЖЋОЛРћШѓ173.04вкдЊЃЌЭЌБШдіГЄ21.5%ЃЛжаЙњШЫЪйЙщЪєгкФИЙЋЫОЙЩЖЋОЛРћШѓ409.75вкдЊЃЌЭЌБШдіГЄ34.2%ЃЛаТЛЊБЃЯеЙщЪєгкФИЙЋЫОЙЩЖЋОЛРћШѓдМ105.5вкдЊЃЌЭЌБШдіГЄ28.3%ЁЃ

ЁЁЁЁЭЌБШдіГЄдОЩ§ЕФдвђЃЌвЛЪЧ2020ФъЩЯАыФъгЩгквпЧщдвђЃЌБЃЯеЯћЗбФмСІЯТНЕЁЃШЅФъЩЯАыФъЃЌжаЙњЦНАВЁЂжаЙњШЫЪйЁЂжаЙњШЫБЃЁЂжаЙњЬЋБЃЁЂаТЛЊБЃЯеЕФОЛРћШѓЗжБ№ЭЌБШЯТНЕСЫ28.15%ЁЂ18.1%ЁЂ18.36%ЁЂ11.71%ЁЂ22.07%ЁЃ

Ъ§ОнРДдДЃКWind

ЁЁЁЁЖўЪЧ2021ФъвЛМОЖШЕФЙ§ЖШгЊЯњЁЃГ§жаЙњЦНАВгаЫљЯТНЕЭтЃЌжаЙњШЫЪйЁЂжаЙњШЫБЃЁЂжаЙњЬЋБЃЁЂаТЛЊБЃЯевЛМОЖШЕФБЃЗбвЕЮёЪеШыЗжБ№ЩЯеЧ5.24%ЁЂ5.45%ЁЂ6.32%ЁЂ8.84%ЁЃ

Ъ§ОнРДдДЃКWind

ЁЁЁЁ2ЁЂ“АйЭђВУОќ”ЃКЯњЪлвЕЮёжиаТЯДХЦ

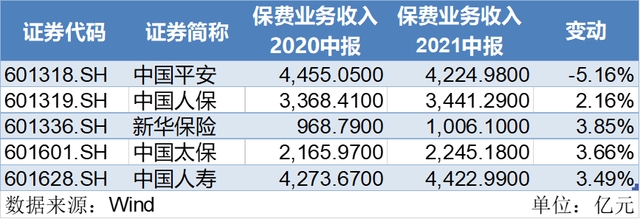

ЁЁЁЁНижСНёФъЩЯАыФъФЉЃЌжаЙњШЫЪйЁЂЦНАВЪйЯеЁЂЬЋБЃЪйЯеЁЂаТЛЊБЃЯеКЭШЫБЃЪйЯеетЮхДѓЩЯЪаЯЕЪйЯеЙЋЫОЃЌЪйЯеДњРэШЫЕФЪ§СПНЯ2020ФъФЉЕФ419ЭђШЫМѕЩйСЫ83ЭђШЫЃЌАыФъНЕЗљДя19.8%ЃЌНЯ2019ФъФЉЕФЗхжЕИќЪЧжБНЕСЫ110.9ЭђШЫЁЃ

ЁЁЁЁЦфжаЃЌШЫБЃЪйЯеДѓИіЯегЊЯњдБДг41ЭђШЫНЕжС25ЭђШЫЃЌНЕЗљНгНќ40%ЃЛаТЛЊБЃЯеИіЯеЯњЪлШЫЪ§АыФъЪБМфДг60.6ЭђШЫМѕЩйЕН44.1ЭђШЫЃЌНЕЗљЮЊ27.2%ЁЃ

ЁЁЁЁДњРэШЫЪ§СПДѓЗљЫѕМѕЕФдвђЪЧЖрЗНУцЕФЃКвЛЪЧБЃЯеЙЋЫОжїЖЏЧхЭЫЕЭжЪСПШЫСІЁЂЬсЩ§дідБУХМїЃЛЖўЪЧвпЧщЯТЛљВуДњРэЪеШыВЛЩ§ЗДНЕЃЌгАЯьЧБдкКђбЁШЫГЂЪдБЃЯеДњРэШЫжАвЕвтдИЃЛШ§ЪЧМрЙмвЊЧѓ“Чхащ”МЗИЩЫЎЗжЃЌЪЕЯж“ецШЫЁЂецБЃЗбЁЂецМлжЕ”ЃЌвЛВПЗжащдіЕФШЫСІ“ЫЎЗж”БЛМЗГіЁЃ

ЁЁЁЁ3ЁЂгЊЯњФЃЪНжиЙЙ“НјааЪБ”

ЁЁЁЁЫфШЛОЛРћШѓЕФДѓЗљдіГЄжївЊЪЧгЩгкШЅФъЛљЪ§НЯЕЭЃЌЕЋВЛПЩЗёШЯЕФЪЧЃЌдкДѓЙцФЃШЫдБВУМѕЕФБГОАЯТЃЌБЃЯеЦѓвЕвРШЛБЃГжСЫНЯКУЕФБэЯжЁЃетвВДгВрУцЗДгГГіЃЌБЃЯеЦѓвЕе§дкЪдЭМНЋвдЭљППШЫЭЗГхЯњСПЕФДжЗХаЭгЊЯњЗНЪНЯђИќзЂжижЪСПКЭВњФмЕФОЋЯИЛЏгЊЯњзЊаЭЁЃ

ЁЁЁЁжаЙњЦНАВЃКвдЭљДжЗХЪНЕФДњРэШЫ“ШЫКЃ”еНЪѕФбвдГжајЃЌИФИяПЬВЛШнЛКЁЃЦНАВЪйЯеЪЕЪЉДњРэШЫЖгЮщЗжВуОЋЯИЛЏОгЊЃЌХрбјзъЪЏЖгЮщЃЌЗЂеЙгХжЪаТШЫЃЌЭЦЖЏЖгЮщИпжЪСПзЊаЭЁЃ

ЁЁЁЁжаЙњШЫЪйЃКЩЯАыФъаавЕЯњЪлЖгЮщЙцФЃГЪЯжвЛЖЈВЈЖЏЃЌИУЙЋЫОМсГж“ЬсжЪЮШСП”ЕФЖгЮщЗЂеЙВпТдЃЌбЙЪЕЖгЮщЙцФЃЁЃ

ЁЁЁЁжаЙњЬЋБЃЃКИУЙЋЫООлНЙДњРэШЫЖгЮщФкжЪЬсЩ§КЭВњФмЬсЩ§ЃЌвдЗўЮёдіжЕКЭПЦММИГФмДђдьаТЖЏФмЁЃ

ЁЁЁЁаТЛЊБЃЯеЃКдкаавЕДЋЭГгЊЯњЬхжЦдтгіЦПОБЕФДѓБГОАЯТЃЌИУЙЋЫОЛ§МЋЬНЫїДЋЭГгЊЯњФЃЪНзЊаЭЃЌПЊеЙШЫСІЧхащЁЃ

ЁЁЁЁНёФъЩЯАыФъЃЌШЫСІЙцФЃЪеЫѕЕФаЇЙћгаЫљЯдЯжЁЃЫцзХДЂаюаЭВњЦЗЩЯСПЃЌЯеЦѓШЫОљдТОљВњФмгаЫљЬсЩ§ЁЃжаЙњЦНАВЁЂжаЙњШЫЪйЁЂжаЙњЬЋБЃЁЂаТЛЊБЃЯеЗжБ№ЭЌБШЩЯеЧ36.8%ЁЂ40.6%ЁЂ41.6%ЁЂ10.9%ЁЃ

ЁЁЁЁБЃЯеЛљН№ЮДРДБэЯждЄВт

ЁЁЁЁ1ЁЂЭЖзЪЪевцЃКзЊелГѕЯж

ЁЁЁЁДгWindаавЕжїЬтЛљН№жаЃЌБЃЯеаавЕжїЬтЛљН№ЙВга30жЛЁЃећЬхРДПДЃЌ30жЛЛљН№жаЙЋВМНќ2ФъЛиБЈЕФга18жЛЃЌЦНОљЪевцТЪЮЊ18.84%ЃЌЦфжазюИпЕФМЮЪЕбаОПдіЧПЮЊ64.86%ЃЌзюЕЭЮЊЗНе§ИЛАюжажЄБЃЯе-10.09%ЁЃХмгЎЙњеЎЕФЦНОљЗЂааРћТЪ2.74%ЁЃ

ЁЁЁЁПЩвдПДЕНЃЌДѓВПЗжБЃЯежїЬтЛљН№НќШ§дТЛиБЈЖМЮЊИКЪ§ЃЌЕЋЪЧдкНќвЛжмГіЯжзЊелЃЌБЃЯеЦѓвЕдкЙЩЪаЕФБэЯжДЋЕМЕНСЫЛљН№ЃЌ90%ЕФЛљН№ЛиБЈгЩИКзЊе§ЁЃ

ЁЁЁЁдкНќвЛжмЛиБЈНЯИпЕФЛљН№ЃЌжаХєЛЊжажЄ800жЄШЏБЃЯеETFЃЈ515630.OFЃЉЁЂЬьКыжажЄжЄШЏБЃЯеC(001553.OF)ЁЂжаХєЛЊжажЄ800жЄШЏБЃЯе(160625.OF)ЁЂвзЗНДяЛІЩю300ЗЧвјETF(512070.OF)ЖМжиВжСЫжаЙњЦНАВЁЂЖЋЗНВЦИЛЁЂжааХжЄШЏЁЂКЃЭЈжЄШЏЁЂжаЙњЬЋБЃЕШЁЃ

ЁЁЁЁ2ЁЂЙРжЕЃКРњЪЗЕЭЮЛЃЌЮДРДПЩЦк

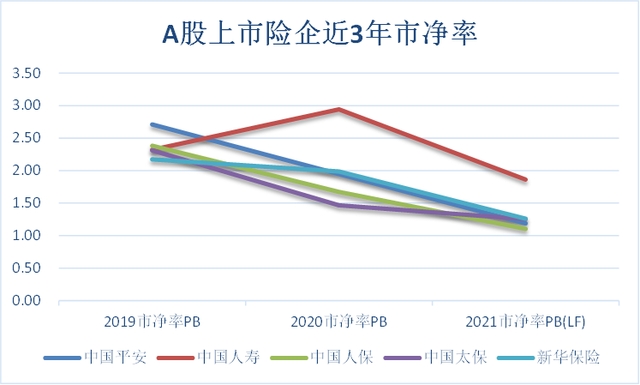

ЁЁЁЁЩЯАыФъЃЌдкДњРэШЫГжајЭбЭЫЁЂашЧѓЖЬЦкБЅКЭЕШвђЫиЕФЙВеёЯТЃЌБЃЯеАхПщећЬхзпШѕЃЌБЃЯеЙЩЙРжЕГабЙЁЃWindзюаТЪ§ОнЯдЪОЃЌжаЙњЦНАВЁЂжаЙњШЫЪйЁЂжаЙњШЫБЃЁЂжаЙњЬЋБЃЁЂаТЛЊБЃЯеЕФЪаОЛТЪЗжБ№ЮЊ1.19PBЁЂ1.86PBЁЂ1.1PBЁЂ1.25PBЁЂ1.26PBЃЌДІгкРњЪЗЕЭЮЛЁЃ

ЁЁЁЁ3ЁЂашЧѓГЄЦкШддк

ЁЁЁЁЫцзХГЧЪаЖЈжЦЩЬвЕвНСЦБЃЯеЕФВЛЖЯЭЦНјЃЌГЧЪавНБЃВЮБЃШЫЖдгкГЧЪаЖЈжЦВњЦЗЕФЭЖБЃШШЧщж№НЅЬсЩ§ЃЌЛІЛнБЃРлМЦВЮБЃШЫШКГЌ730ЭђШЫЁЂВЮБЃТЪДя38.5ЃЅЃЌББОЉЦеНЁПЕБЃЩЯЯп35ЬьЭЖБЃШЫЪ§ГЌ150ЭђШЫЃЌзувджЄУїОгУёЕФБЃЯевтЪЖвдМАЖдгкБЃЯеВњЦЗЕФашЧѓдкВЛЖЯЬсЩ§ЁЃ

ЁЁЁЁПЩвдПДГіЃЌОгУёЕФБЃЯеашЧѓГжајДцдкЃЌашЧѓНЕЕЭЕФжБЙлИаЪмРДздгкЙ§ЭљЕФЯњЪлФЃЪНдьГЩОгУёЖдгкБЃЯегЊЯњжЦЖШЕФВЛаХШЮвдМАЖдгкБЃЯеВњЦЗдЫзїЕФВЛСЫНтЁЃ

ЁЁЁЁвпЧщМАУёБЃЖдБЃЯеаавЕВњЩњЕФГхЛїЦЋЯђЖЬЦкЃЌГЄЦкПДНЋЪЧЬсЩ§ОгУёБЃЯевтЪЖЕФЦѕЛњЁЃ

ЁЁЁЁБЃЯеаавЕЮДРДЗЂеЙДцдкФФаЉВЛШЗЖЈадЃП

ЁЁЁЁБЃЯеаавЕе§ДІгкгЊЯњФЃЪНзЊаЭЕФЙиМќЦкЃЌаавЕФкВПЕФЕЭжЪСПШЫСІГіЧхЃЌЖдИпжЪСПШЫШКОпгаЧПСвашЧѓЃЌДгФъжаБЈЕФЪевцРДПДЃЌИФИяШЁЕУСЫвЛЖЈЕФГЩЙћЁЃЕЋетВЂВЛвтЮЖзХБЃЯеаавЕПЩвдИпеэЮогЧСЫЃЌеўВпвђЫиКЭРДздЛЅСЊЭјКЭИлАФЬЈМАКЃЭтЯеЦѓЕФМЄСвЪаГЁОКељвРОЩЪЧБЃЯеаавЕЭЗЖЅаќЙвзХЕФДяФІПЫРћЫЙжЎНЃЁЃ

ЁЁЁЁ1ЁЂеўВпЦЕГіЃЌМЗеМжаЖЫЩЬвЕЯеПеМф

ЁЁЁЁ2021ФъЩЯАыФъМрЙмбгајЧїбЯЬЌЪЦЃЌдкВњЦЗЩшМЦЁЂЯњЪлааЮЊЁЂЯеЦѓФкВПЙмРэЁЂЛЅСЊЭјБЃЯеЁЂЩЬвЕбјРЯБЃЯеЁЂГЧЪаЖЈжЦаЭЩЬвЕвНСЦЯеЕШЩцМАЯћЗбепШЈвцЕФЗНУцЖрДЮЗЂЮФЃЌВщШБВЙТЉВЂМгЧПЯргІМрЙмЁЃжївЊМрЙмФкШнАќРЈЯњЪлЮѓЕМећжЮЁЂВњЦЗЩшМЦМАБэЪіашЧхЮњВЂРћгкЯћЗбепРэНтЁЂЯњЪлЛЗНкашПЩЛиЫнВЂМѕЩйгЊЯњгеЕМЁЂБЃЯеЙЋЫОФкВПжЮРэЬсЩ§ЕШЁЃ

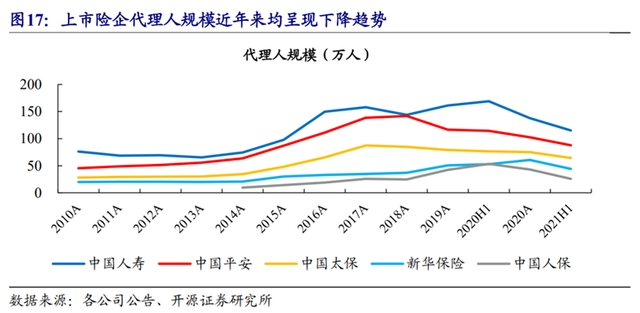

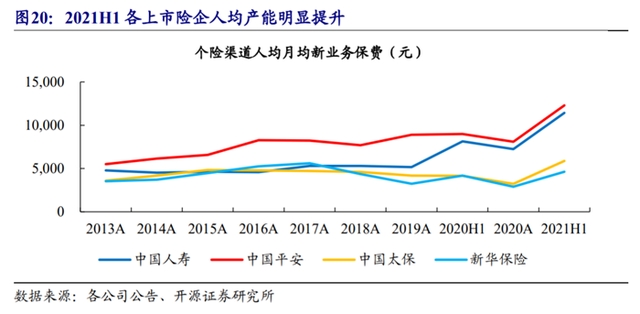

ЁЁЁЁВЮБЃТЪЗНУцЃЌШєНЋГЧЪаЖЈжЦаЭЩЬвЕвНСЦБЃЯеЗжЮЊвНБЃв§ЕМЁЂвНБЃЭЦЖЏЁЂеўИЎв§ЕМШ§РрЃЌеўИЎв§ЕМРраЭВЮБЃТЪзюИпЃЌеуРіБЃзюИпДя85.09ЃЅЃЌОгУёЭЖБЃвтдИЧПСвЃЌВПЗжГЧЪаЭЦГівНБЃИіШЫеЫЛЇжЇИЖЙІФмЃЌНјвЛВНЬсЩ§ЭЖБЃжЇИЖБуНнЖШМАжЇИЖФмСІЃЌЖЬЦкФкЖджаЖЫЩЬвЕНЁПЕБЃЯеЪаГЁВњЩњвЛЖЈГхЛїЁЃ

ЁЁЁЁЕЋЪЧЃЌГЧЪаЖЈжЦаЭЩЬвЕвНСЦБЃЯегыЩЬвЕНЁПЕБЃЯедкБЃеЯЗЖЁЂБЃеЯГЬЖШМАИНМгЗўЮёЩЯДцдквЛЖЈВювьЃЌЫцзХГЧЪаЖЈжЦаЭВњЦЗЕФВЛЖЯЭЦЙуОгУёЖдГЧЪаЖЈжЦаЭВњЦЗЕФБЃеЯФкШнНјвЛВНСЫНтЃЌГЧЪаЖЈжЦаЭВњЦЗЖдгкЩЬвЕНЁПЕБЃЯегАЯьНЋж№ВНМѕШѕЁЃ

ЁЁЁЁ2ЁЂаТПЭОКељжїеНГЁЃКИпОЛжЕПЭШКЁЂФъЧсПЭШК

ЁЁЁЁФъФкздШЛджКІЦЕЗЂЃЌМгжЎвпЧщЕФЗДИДЕФВЛШЗЖЈадЃЌЪЙЕУЖдЯеЦѓРДЫЕЃЌПЊдДБШНкСїИќживЊЁЃФПЧАЃЌОгУёЯћЗбФмСІдіГЄЗХЛКЁЂЯеЦѓОКељМгОчКЭМрЙмВЛЖЯЧїбЯЃЌИпОЛжЕПЭШККЭФъЧсПЭШКГЩЮЊЯеЦѓаТПЭОКељЕФжїеНГЁЁЃЦфжаЃЌдкИпОЛжЕПЭШКГЄЦкОпгагХЪЦЕФгбАюБЃЯеКЭОпгаСїСПгХЪЦЕФЛЅСЊЭјЯеЦѓЪЧзюДѓЕФОКељЖдЪжЁЃ

ЁЁЁЁЭЖЛљгаЗчЯеЃЌШыЪааыНїЩїЁЃвдЩЯЛљН№ЦЗжжОљВЛГЩЭЖзЪНЈвщЁЃ