ЎЎЎЎ“АыВКОИ¶ЁЎўЧКҪр°ІИ«ЎўЛ«ЦШФцЦө”“ЧціӨЖЪ№ж»®Ј¬МбЗ°Лш¶ЁАыВКәЬЦШТӘ”……№ъЗмЖЪјдЈ¬ДіұЈПХПъКЫФЪЕуУСИҰОӘАнІЖРНұЈПХЧцРыҙ«ЎЈјЗХЯЧўТвөҪЈ¬ҪьИХұЈПХ№«ЛҫТСҝӘКјХщ¶бРВДкҝӘГЕәмЈ¬¶ајТ№«ЛҫТСҝӘ¶ҜФұ»бЈ¬ҫЎ№ЬФЪ»ЖҪрЦЬјЩЖЪИФІ»¶ПјУҙуҙЩПъНЖПъБҰ¶ИЎЈ

ЎЎЎЎФЪАыВКПВРРКРіЎұіҫ°ПВЈ¬ҫЯУРОӘҝН»§Лш¶ЁіӨЖЪОИ¶ЁКХТжөДАнІЖРНұЈПХІъЖ·КЬөҪІ»ЙЩҝН»§№ШЧўЎЈ

ЎЎЎЎјЗХЯҪьИХЧЯ·ГБЛҪвөҪЈ¬ИҘДкТФАҙЈ¬ТСУРАнІЖРНұЈПХөДҪбЛгАыВКіцПЦПВҪөЎЈТөДЪИЛКҝМбКҫЈ¬іӨФ¶АҙҝҙЖХұйФӨЖЪ»бҪөПўЎЈЎ¶ИЛЙнұЈПХН¶ұЈМбКҫКйЎ·МбКҫН¶ЧКХЯЈ¬ұЈПХ№«ЛҫГҝёцФВ№«ІјөДҪбЛгАыВКЦ»ДЬҙъұнТ»ёцФВөДН¶ЧКЗйҝцЈ¬І»ДЬАнҪвОӘ¶ФИ«ДкөДФӨЖЪЈ¬ҪбЛгАыВКҪцХл¶ФН¶ЧКХЛ»§ЦРөДЧКҪрЈ¬І»Хл¶ФИ«ІҝұЈПХ·СЎЈ

ЎЎЎЎТшРРҙъПъАнІЖРНұЈПХІъЖ·іЙИИГЕЈ¬ИҘДкФц¶оЦХЙнКЩПХХјТшұЈКРіЎҫш¶ФЦчБчөШО»

ЎЎЎЎ“ЧоҪьёХҪУҙҘұЈПХРНАнІЖІъЖ·Ј¬ТтОӘұЈПХАнІЖІъЖ·УРёцЧоөНАыВКЈ¬КЗРҙФЪәПН¬АпөДЈ¬ХвКЗГчИ·өДЈ¬ёРҫхФӨЖЪКХТжұИПЦФЪөДТшРРАнІЖұИҪПәГЈ¬ЛщТФУРР©РД¶ҜЎЈ”№гЦЭКРГсНхПИЙъёжЛЯјЗХЯЈ¬№ъЗмјЩЖЪЈ¬Т»О»ұЈПХПъКЫПтЧФјәНЖјцөДТ»ҝоАнІЖРНұЈПХІъЖ·Ј¬әПН¬Фј¶ЁөДұЈөЧКЗ3.5%Ј¬Н¶ұЈКұөДұЈ¶оКЗ»щұҫұЈ¶оЈ¬ГҝёцұЈөҘДк¶ИУРР§ұЈ¶о°ҙ3.5%ФціӨТ»ҙОЈ¬ІўЗТПнУР№«Лҫ·ЦәмЎЈ

ЎЎЎЎіэБЛұЈПХ№«ЛҫЦұҪУПъКЫЈ¬ёчҙуТшРРТІФЪҙъПъАнІЖРНұЈПХІъЖ·ЎЈјЗХЯөЗВјДіТшРРAppЈ¬ФЪұЈПХІъЖ·ЦРҝҙөҪЈ¬өұЗ°ТСУРІ»ЙЩЦХЙнКЩПХЎўДкҪрПХұ»ұкЧўОӘ“ИИПъІъЖ·”ЎЈјЗХЯҝҙөҪТ»ҝоДкҪрұЈПХјЖ»®Ј¬УЙДкҪрұЈПХәННтДЬПХЧйәП¶шіЙЎЈНтДЬХЛ»§ЧоөНұЈЦӨАыВКДкАыВК2.5%ЎЈ

ЎЎЎЎјЗХЯЧўТвөҪЈ¬ёГ№«Лҫ№«ІјөДДіЦХЙнКЩПХНтДЬХЛ»§ҪбЛгАыВКУРЛщПВҪөЎЈёГ№«ЛҫҝН·юИЛФұұнКҫЈ¬КөјКҪбЛгАыВКТФ№«Лҫ№ЩНшГҝФВ№«ІјОӘЧјЈ¬ДҝЗ°№«Лҫ№«ІјөДёГІъЖ·9ФВ·ЭНтДЬРНХЛ»§ҪбЛгАыВКОӘДкАыВК4.8%ЎЈ“2020Дк7ФВОӘ5.2%Ј¬ҙЛәуЦұөҪҪсДк3ФВ¶јОӘ4.98%Ј¬ҪсДк4-9ФВОӘ4.8%ЎЈ”ёГҝН·юИЛФұёжЛЯјЗХЯЎЈ

ЎЎЎЎ“НтДЬПХЦчТӘ»№КЗҝҙұЈөЧАыВКЈ¬ЙПёЎәЬРйЈ¬әЬ¶а¶јКЗ№эНкҙЩПъЖЪАыВКҫНҪөПВАҙЎЈ”ЦРФӯҪрИЪУӘТөЧЬјаАоЦЗ·еМбКҫЈ¬іӨФ¶АҙҝҙЈ¬ҪУПВАҙЖХұйФӨЖЪ»бҪөПўЈ¬әЬҝЙДЬҙуІҝ·ЦНтДЬПХөҪәуГжҫНЦ»УРұЈөЧАыВКЈ¬“Фц¶оЦХЙнКЩПХ№ъЗмЗ°УРТ»ІЁПВјЬіұЈ¬ДҝЗ°ҝЙТФөИөИҝҙЈ¬ФӨјЖДкөЧ»№»бУРТ»ІЁҙЩПъЎЈ”

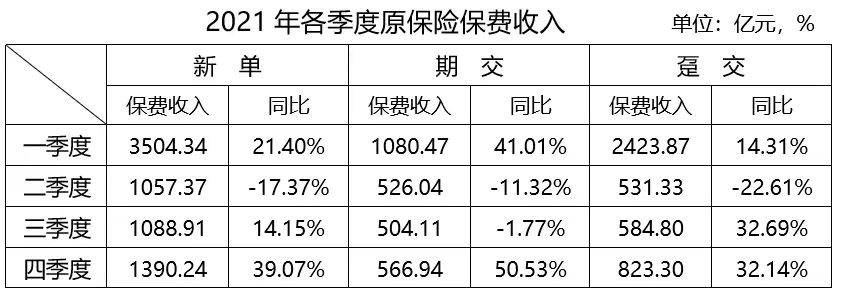

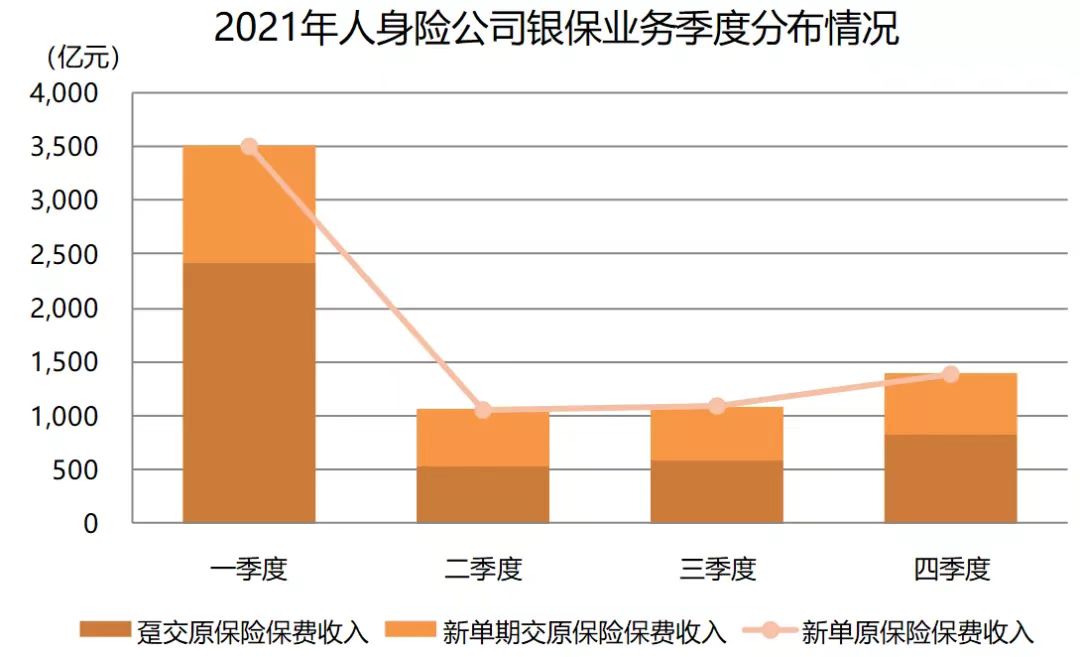

ЎЎЎЎЦР№ъұЈПХРРТөРӯ»б6ФВ·ўІјөДЎ¶2021ДкТшРРҙъАнЗюөАТөОс·ўХ№ұЁёжЎ·ЈЁПВіЖЎ¶ұЁёжЎ·Ј©ПФКҫЈ¬2021ДкИЛЙнПХ№«ЛҫТшұЈТөОсИ«ДкАЫјЖКөПЦФӯұЈПХұЈ·СКХИл11990.99ТЪФӘЈ¬ҪП2020ДкН¬ұИФціӨ18.63%Ј¬іКПЦБ¬РшЛДДкФціӨМ¬КЖЎЈ

ЎЎЎЎЎ¶ұЁёжЎ·ПФКҫЈ¬2021ДкЈ¬Фц¶оЦХЙнКЩПХІъЖ·ХјҫЭТшұЈКРіЎҫш¶ФЦчБчөШО»ЎЈЦХЙнКЩПХХјҫЭЖЪҪ»ІъЖ·Дк¶ИПъБҝЗ°К®ЦРөДЖЯПҜЎЈх»Ҫ»ІъЖ·ПъКЫБҝЗ°К®өДІъЖ·ЦРЈ¬ИФТФ·ЦәмПХәННтДЬПХОӘЦчЎЈ

ЎЎЎЎН¶ұЈәуөЪ1ДкНЛұЈ»тҪ«ЛрК§10%-60%ұЈ·СЈ¬ИЛЙнұЈПХРВРНІъЖ··зПХРиЧўТв

ЎЎЎЎҫЭБЛҪвЈ¬АнІЖРНұЈПХБй»оРФПа¶ФҪПөНЎўҪЙ·СЖЪПЮҪПіӨЈ¬ТІіЙОӘТ»Р©Н¶ЧКХЯөД№ЛВЗЛщФЪЎЈ“Фц¶оЦХЙнКЩПХФЪҪЙ·СЖЪПЮДЪІ»ДЬЛжұгДГіцАҙЈ¬Из№ыРиТӘУГЗ®ҝЙТФДГұЈөҘөДПЦҪрјЫЦөіцАҙЈ¬ө«АыВККЗј«өНј«өНөДЈ»ГҝДк»тГҝФВЗҝЦЖҪЙДЙұЈ·СЈ¬¶Ф№ӨЧчКХИлөДОИ¶ЁРФУРТ»¶ЁөДТӘЗуЎЈ”КРГсНхПИЙъёжЛЯјЗХЯЎЈ

ЎЎЎЎҪьИХЦР№ъҫ«ЛгКҰРӯ»б·ўІј·зПХМбКҫіЖЈ¬ЧўТвОуөјРФРыҙ«ЎЈ“Фц¶оЦХЙнКЩПХёҙАы3.5%”КЗТ»Р©ПъКЫРыҙ«ЦРҫӯіЈіцПЦөД»°УпЎЈРиТӘГчИ·өДКЗЈ¬ХвАпөД3.5%ІўІ»КЗН¶ЧККХТжВКЈ¬¶шКЗұЈ¶оФціӨВКЎЈұЈ¶оФціӨәНН¶ЧККХТжёЕДоІоұрҙуЈ¬РиУиТФҫҜМиЎЈФц¶оЦХЙнКЩПХТІІў·З“ОИЧ¬І»Ев”Ј¬ҫЭІ»НкИ«НіјЖЈ¬ИфФЪН¶ұЈәуөЪ1ДкНЛұЈЈ¬Ҫ«»бЛрК§10%-60%өДұЈ·СЎЈ

ЎЎЎЎҙЛНвЈ¬Ў¶ИЛЙнұЈПХН¶ұЈМбКҫКйЎ·ЦР»№МбКҫҝН»§Ј¬ТӘід·ЦИПК¶·ЦәмПХЎўН¶Б¬ПХЎўНтДЬПХөИИЛЙнұЈПХРВРНІъЖ·өД·зПХј°МШөгЈ¬јжҫЯұЈПХұЈХП№ҰДЬәНН¶ЧК№ҰДЬЈ¬ө«ұҫЦКЙПКфУЪұЈПХІъЖ·Ј¬ІъЖ·ҫӯУӘЦчМеКЗұЈПХ№«ЛҫЎЈІ»ТЛҪ«ИЛЙнұЈПХРВРНІъЖ·УлТшРРҙжҝоЎў№ъХ®Ўў»щҪрөИҪрИЪІъЖ·ҪшРРЖ¬ГжұИҪПЈ¬ёьІ»ТӘҪц°СЛьЧчОӘТшРРҙжҝоөДМжҙъЖ·ЎЈ

ЎЎЎЎҫЯМеАҙҝҙЈ¬НтДЬПХНЁіЈУРЧоөНұЈЦӨАыВКөДФј¶ЁЈ¬ЧоөНұЈЦӨАыВКҪцХл¶ФН¶ЧКХЛ»§ЦРЧКҪрЎЈУҰөұПкПёБЛҪв·СУГҝЫіэЗйҝцЈ¬°ьАЁіхКј·СУГЎўЛАНц·зПХұЈПХ·СЎўұЈөҘ№ЬАн·СЎўКЦРш·СЎўНЛұЈ·СУГөИЎЈНтДЬПХөДН¶ЧК»ШұЁҫЯУРІ»И·¶ЁРФЈ¬ёцИЛРиТӘіРөЈІҝ·ЦН¶ЧК·зПХЎЈҙЛНвЈ¬ұЈПХ№«ЛҫГҝёцФВ№«ІјөДҪбЛгАыВКЦ»ДЬҙъұнТ»ёцФВөДН¶ЧКЗйҝцЈ¬І»ДЬАнҪвОӘ¶ФИ«ДкөДФӨЖЪЈ¬ҪбЛгАыВКҪцХл¶ФН¶ЧКХЛ»§ЦРөДЧКҪрЈ¬І»Хл¶ФИ«ІҝұЈПХ·СЎЈ

ЎЎЎЎН¶Б¬ПХІъЖ·Ј¬УҰөұПкПёБЛҪвН¶ЧКБ¬ҪбұЈПХөД·СУГҝЫіэЗйҝцЈ¬°ьАЁіхКј·СУГЎўВтИлВфіцІојЫЎўЛАНц·зПХұЈПХ·СЎўұЈөҘ№ЬАн·СЎўЧКІъ№ЬАн·СЎўКЦРш·СНЛұЈ·СУГөИЎЈН¶Б¬ПХІъЖ·Н¶ЧК»ШұЁҫЯУРІ»И·¶ЁРФЈ¬Н¶ЧК·зПХНкИ«УЙёцИЛіРөЈЎЈІъЖ·ЛөГчКй»тұЈПХАыТжІвЛгЦР№ШУЪОҙАҙұЈПХәПН¬АыТжөДФӨІвКЗ»щУЪ№«Лҫҫ«ЛгјЩЙиЈ¬І»ДЬАнҪвОӘ¶ФОҙАҙөДФӨЖЪЈ¬КөјКН¶ЧКҝЙДЬУҜАы»тіцПЦҝчЛрЎЈ

ЎЎЎЎ·ЦәмПХөД·ЦәмЛ®ЖҪЦчТӘИЎҫцУЪұЈПХ№«ЛҫөДКөјКҫӯУӘіЙ№ыЎЈИз№ыКөјКҫӯУӘіЙ№ыУЕУЪ¶ЁјЫјЩЙиЈ¬ұЈПХ№«ЛҫІЕ»бҪ«Іҝ·ЦУҜУа·ЦЕдёшёцИЛЎЈИз№ыКөјКҫӯУӘіЙ№ыІоУЪ¶ЁјЫјЩЙиЈ¬ұЈПХ№«ЛҫҝЙДЬІ»»бЕЙ·ўәмАыЎЈІъЖ·ЛөГчКй»тұЈПХАыТжІвЛгЦР№ШУЪОҙАҙұЈПХәПН¬АыТжөДФӨІвКЗ»щУЪ№«Лҫҫ«ЛгјЩЙиЈ¬І»ДЬАнҪвОӘ¶ФОҙАҙөДФӨЖЪЈ¬әмАы·ЦЕдКЗІ»И·¶ЁөДЎЈ