一、市场回顾

5月郑糖09合约整体在5000元/吨附近震荡,技术上其正在构筑底部,前期在国际原油大跌、三年食糖关税保护政策到期、糖浆进口替代国内消费等利空因素影响下,郑糖出现了一波恐慌式下跌,SR009合约其最低触及了4800元/吨的近五年低位区域,随后在原油企稳反弹、国内生产成本支撑、消费转旺等影响因素下开始震荡企稳,有构筑W底的迹象,当前SR009合约在4950元/吨附近。

期权方面,隐含波动率整体是先扬后抑的走势,前期因担忧关税下调后郑糖市场波动率会有明显放大,期权隐波出现大幅拉高,最高达到23%的高位,后期则随着关税的落地,有小幅的下滑,当前09系列合约平值隐含波动率在22.5%左右。交易方面,日均成交和持仓量均出现了一定的上涨,据统计,5月白糖期权日均成交量3万张(单边)左右,相比上月环比上涨25%,日均持仓量15.67万张(单边),相比上月大幅上涨45%,期权持仓量的大幅上涨,说明近期中长期投资者越来越多,后期市场相对容易出现单边行情。

在目前期权估值相对较高,但标的价格整体处于历史低位区域时,期权市场我们应该如何操作呢,下面我们一一进行分析。

二、白糖期货分析——利空逐步落地

前期郑糖期货出现明显下跌,并一举跌破5000元/吨的整数关口,其主要原因在于:

国际市场上:一方面,原油大幅下跌,导致巴西生产食糖的利润已经高于乙醇,进而大幅提高甘蔗制糖比,截至5月16日,巴西中南部累计甘蔗制糖比为45.31%,远高于去年同期32.19%,加上巴西雷亚尔货币持续贬值,则进一步刺激了巴西食糖的出口;另一方面,欧美疫情持续扩散,导致全球食糖消费十分低迷,在供增需弱的格局下,国际原糖价格最低亦跌至了10美分/磅的低位区域。

国内市场上:一方面,原糖的大幅下跌导致内外价差巨大,进口食糖利润十分可观,加上5月22日三年食糖关税保护政策的到期预期,配额外关税从85%大幅下调至50%的水平,市场担忧会有大量的进口食糖冲击国内;另一方面,随着进口利润的扩大,糖浆进口出现了放量的情形,截至4月底,本榨季糖浆进口已高达38.97万吨,替代国内食糖消费量已接近30万吨,如果不能有效遏制,将明显打压国内食糖消费。

对于以上利空信息,我们认为前期的恐慌式下跌已消耗掉了绝大部分的利空,理由如下:

其一,外盘原油已经有明显企稳迹象,主力WTI原油7月合约已反弹至34美金/桶左右,底部特征明显,随着全球复工不断推进,反弹有望持续一段时间,进而有望带动原糖价格。

其二,目前的白糖期货价格已处于国内制糖成本之下,有一定成本支撑,5月22日国内食糖关税保护政策已经正式到期,利空落地,加上由于我国白糖实行的是配额制,有进口额度的限制,因此后期即使进口利润很大,其进口也是有上限的,按照现在的配额,配额内加上配额外应该在330万吨左右,这部分利空几乎是确定性的,已基本反应在目前的价格之中。

其三,对于糖浆进口增大的担忧,前期中糖协已向相关部门提交了以总量平衡为基础收紧进口资质发放、限制糖浆进口等建议,最终是否采用现在是不确定的,但总有一定的希望,因此单纯靠这个信息让白糖价格再创新低也是有难度的。

消费上,国内疫情已得到明显控制,加上天气逐渐转热,学校亦基本开学,为促进疫情后的消费,部分地方领导人已开始直播带货,说明政府对消费的复苏极其重视,后期白糖消费有望逐步放量。数据上,重点关注6月初公布的5月产销数据。

总体而言,我们认为目前的郑糖最差时期正在过去,底部特征相对明显,技术上看,09合约4800元/吨附近存在较强的支撑,后期在消费复苏的带动之下有望企稳反弹,当然仍需注意短期原糖、糖浆进口持续放量,超出市场预期的风险。

三、成交持仓情况

3.1持仓PCR值回升明显

从历史上看,白糖期权成交量PCR值与郑糖期货没有明显的相关性,但其持仓量PCR值却表现出比较明显的正相关性,该指标一般以期权卖方角度进行分析。

5月以来,白糖期权持仓量PCR值出现了明显的回升,从月初66%左右的低位水平持续回升至目前84%左右的水平,尤其在标的期货价格出现回落时,持仓PCR值仍旧出现一定上涨,且看跌期权相比看涨期权增仓明显,表明主力机构整体比较认同目前郑糖期货的底部特征,对未来长期走势相对看好,因市场走势往往是掌握在期权卖方手中。

3.2虚值看跌大幅增仓

期权持仓量的分布往往代表主力机构对后市标的期货的看法,如看跌期权某一行权价格的持仓量高,代表在该行权价处标的期货价格具有较强的支撑。因期权卖方资金量较大,市场的走势一般掌握在他们手中。

由白糖期权各个行权价持仓量的分布可知,行权价为4800元/吨和4900元/吨的看跌期权持仓量极高,且绝大部分是5月开始增仓的,如SR009-P-4900合约4月底持仓量仅有3100手左右,截至目前已经达到了近1万手,增仓十分明显,表明对09合约主力机构认为4900元/吨及以下存在明显的支撑。

四、波动率监测

4.1历史波动率处高位

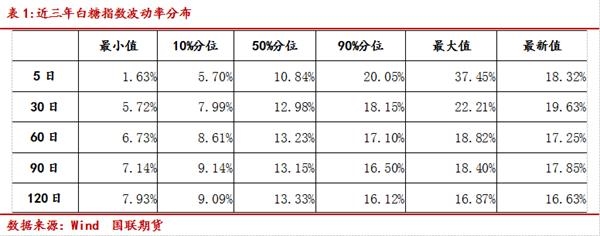

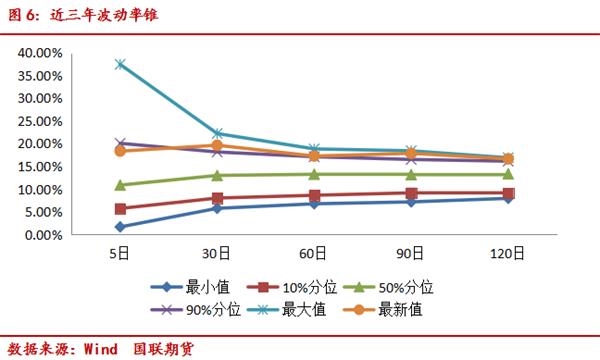

5月以来,受食糖关税政策的影响,郑糖期货市场波动率是有明显的放大趋势,30日历史波动率从之前17%左右上升至目前20%左右的水平,从过去三年市场实际波动的分布上看,当前30日、60日和90日历史波动率均处于历史90%分位之上的,属于较高的水平。我们认为郑糖后市继续维持高波动的难度较大,市场波动率可能会有一定回落,主要理由可以归结如下几个方面:

一方面,5月22日国内三年食糖保护政策已经正式到期,配额外关税由85%下降为50%,此重大事件已正式落地,后期不确定性已有明显减少。

另一方面,我们统计了国内食糖关税保护政策实施前三年(2014.5.23-2017.5.22)和后三年(2017.5.23-2020.5.22)郑糖的实际波动情况,目前30日市场平均波动20%左右的水平即使在关税保护政策实施前仍旧是处于90%分位左右的高位,说明当前关税减少后,市场波动在继续上涨的难度仍旧是较大的,因波动率有一定的均值回归特性。

4.2隐含波动率存高估风险

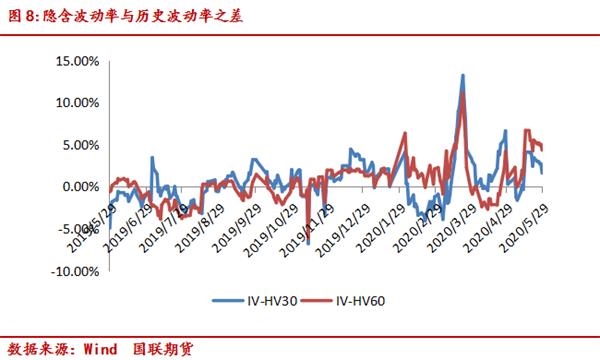

5月白糖期权隐含波动率出现了明显的上涨,从月初18%左右的水平最高上涨至23%左右的水平,当前有一定回落,主力平值期权在22.5%左右,目前的估值水平即使在近十年郑糖期货60日市场的平均波动中,也是处于95%分位左右的高位水平,期权的估值仍旧是较高的。

之所以在关税落地后仍旧保持较高的估值,其主要理由在于市场担忧随着内外盘联动性的加强,期货波动率或有一定的加大,这点从交易所调高郑糖期货的涨跌停板便可以看出。

然而,经过我们对比关税政策实施的前三年和后三年发现,尽管增加关税的最近三年市场的波动率有一定回落,但回落幅度并不是太大,平均波动仅从之前14.5%左右回落至最近三年13.5%左右,目前22.5%左右隐波仍旧是有些过度反应未来的波动预期,因增加关税之前市场波动达到如此高的时间也是不多的(仅有不足5%的时间)。

此外,近段时间工业品期权的估值下降十分明显,基本处于3月以来的最低水平,说明市场的恐慌程度已经有明显减少,对于短期区间震荡的共识越发明显,此情绪亦有望传导至白糖期权市场。

因此,整体而言,尽管白糖期权隐含波动率近期有一定的回落,但其估值水平我们认为仍旧是较高的,后期随着市场情绪的逐步缓和,隐含波动率有望继续回落。

五、策略建议

目前的郑糖最差时期已经过去,底部特征相对明显,技术上看SR009合约4800元/吨左右的位置或是未来一段时间的低点,后期在消费复苏的带动之下亦有望企稳反弹。

期权估值上,当前09系列合约平值期权隐波22%左右的水平仍旧是较高的,期权价格仍旧相对昂贵,后期存回落的动力。

基于此,我们推荐:(1)方向性交易者,针对09系列合约可考虑逐步卖出行权价为4800以下的虚值看跌期权以增强收益,在标的处于行权价之上时可考虑一直持有获取全部权利金。

(2)波动率交易者,可考虑做空波动率相关策略,如卖出宽跨式,但需注意尽量保持Delta中性。