原标题:聚焦钢铁产业数据(2020年6月18日)—供应高位震荡,库存长增板降,卷螺出现分化

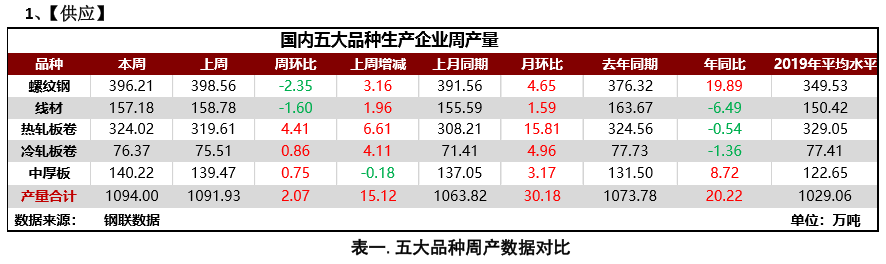

建材方面,本周螺线双增,螺纹钢环比累计减量2.35万吨,其中华东、华北和西南少量减产,代表样本有CS、CG等。其余区域供应增幅由大至小分别为东北、华中、华南和西北,代表样本有JSHT、XFG等;线材环比累计减量1.6万吨,其中华中少量增产,代表样本有XG等,其余区域供应降幅由大至小分别为华东、华北、西南、华南、东北和西北,代表样本有YKJC、YG等。热卷方面,本周供应增加,除华中和华东减量,其余区域略有增产;分省份来看,四川、河北和吉林为主要增产省份,代表样本为PG、TJTT和JLJL,主要原因在于炉况恢复,以及轧机复产。

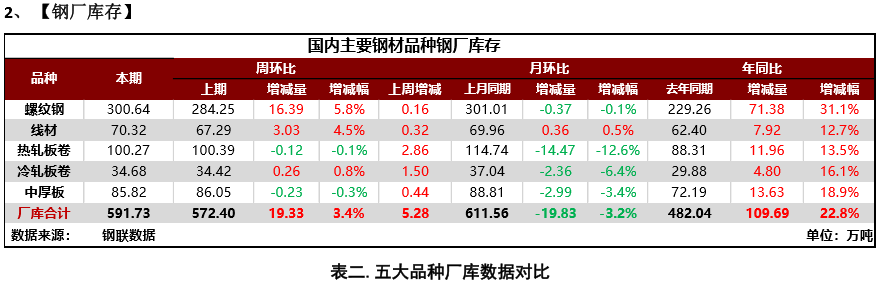

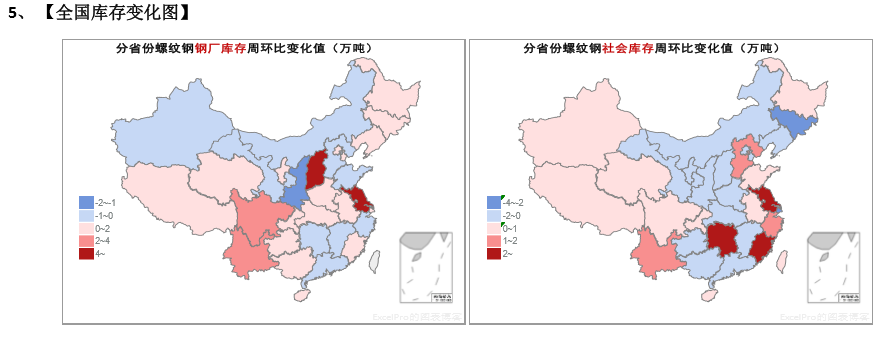

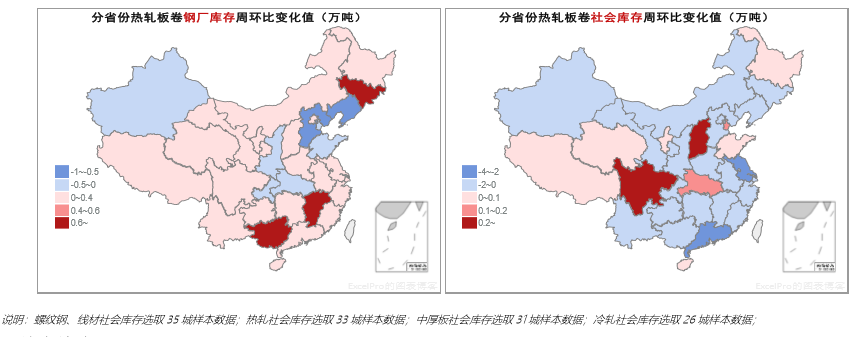

据Mysteel统计,建材方面,本周钢厂库存持续增加,主要原因在于梅雨带影响范围扩大,使贸易商提货节奏放缓,导致钢厂销售不佳,库存上升,尤其江苏、四川、山西和湖北四省表现较为突出。其中螺纹钢和线材周环比增加16.39万吨和3.03万吨。从环比数据来看,华东、南方和北方分别增加7.2万吨、7.99万吨和4.23万吨;从同比数据来看,华东、南方和北方分别同比高35.35万吨、23.56万吨和20.4万吨。热卷方面,本周库存环比微降,分三大区来看,华东和南方环比微增0.4万吨和0.2万吨,北方微降0.72万吨;从省份角度来看,吉林、四川和广西为主要增库省份,主要原因在于钢厂出货节奏放缓。

据Mysteel统计,建材方面,以主要品种螺纹钢为例,本周库存去化表现不佳,华东和南方分别环比增加2.66万吨和2.06万吨,北方周环比降库7.54万吨。从去年同期数据来看,华东、南方和北方分别高98.29万吨、82.78万吨和17.79万吨。热卷方面,华东、南方和北方较上期相比分别减少3.98万吨、4.62万吨和0.81万吨。从去年同期数据来看,华东和南方分别高8.07万吨、28.8万吨,北方库存同比低10.98万吨。总体来看,北方目前成交表现良好,能够支撑库存去化。

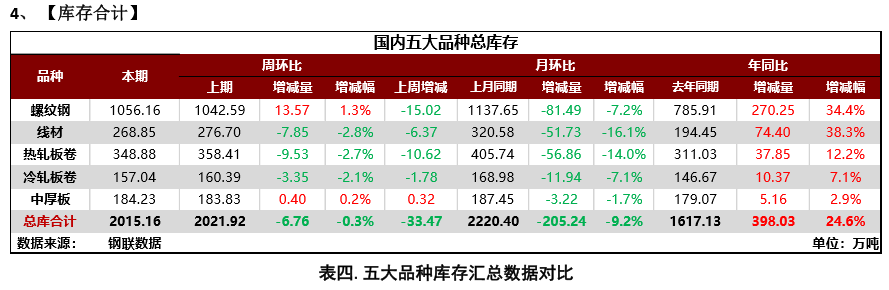

据Mysteel统计,本周五大品种库存总量为2015.16万吨,环比上周减少6.76万吨,其中建材库存增量5.72万吨,增幅为0.43%;板材库存减量12.48万吨,降幅为1.78%。上期库存总量为为2021.92万吨,环比上周减少33.47万吨,其中建材库存减量21.39万吨,降幅为1.6%;板材库存减量12.08万吨,降幅为1.7%。

【综合结论】

1、供应方面,以主要品种螺纹钢为例,本周螺纹钢供应环比微降。从生产工艺来看,长流程累计降产1.14万吨,短流程累计降产1.21万吨;从区域来看,除华东、华北和西南少量减产,其余区域环比增量;从省份角度来看,四川、河北为主要降产省份,其余省份供应环比变化基本在-0.2至+0.2之间,整体变化不大;从下周新增检修和复产来看,广东、江苏、河北因炉况不佳/轧机检修,尚有3万吨左右的增量,而电炉和调坯企业生产基本持稳,供应端暂无明显增加空间。整体来看,目前因供应因季节性调整逻辑,增量空间有限,且调研样本范围内,品种转产、间歇性生产、临时检修等现象比例较正常情况有所增加,预计螺纹钢供应短期内变动幅度不大。

2、需求方面,本周主要品种螺纹钢消费首次降破400万吨,热卷消费基本持稳。另外,五大品种消费量周环比螺纹钢和线材周环比分别下降30.94万吨(-8.09%)和0.12万吨(-0.07%),热轧、冷轧和中厚板分别上升3.32万吨(+1%)、2.43万吨(+3.05%)、和0.67万吨(+0.48%),比2019年同期消费数据相比,螺纹钢、线材、热轧、冷轧和中厚板分别上升16.23万吨(+4.24%)、3.29万吨(+1.99%)、16.5万吨(+4.95%)、1.68万吨(+2.11%)和11.57万吨(+8.27%)。整体来看,板强长弱格局短期将维持不变。

3、库存方面,本周五大品种库存2015.16万吨,去年同期五大品种总库存为1617.13万吨,周环比减少6.76万吨,降幅0.3%,年同比增加398.03万吨,增幅24.6%。截至6月16日,全国237家建筑钢材流通商成交量总计188966吨,较上一交易日增加956吨,增幅0.5%,周环比降12.1%。上月均值243845吨,上交易周均值221587吨。整体来看,本周钢厂出库情况表现较弱,钢厂直供终端比例小幅下降,贸易商采购情绪不佳,加之雨带影响范围扩大,随后中部、北方和南方均会出现大面积降雨,将进一步导致钢厂出货节奏、物流运输情况、终端采购情绪等环节维持偏弱态势。