ЁЁЁЁЯТгЮЯћЗбЦЃШѕШдЪЧбЙжЦУоМлЩЯеЧЕФживЊвђЫиЁЃШЋЧђаТЙкЗЮбзвпЧщШддкТћбгЃЌШЋЧђОМУЮЎЫѕЃЌЖрЪ§ЙњМвВЩШЁЗтЫјЙмРэЃЌЗўзАГЇЭЃЙЄЭЃВњЃЌЖдЮвЙњжеЖЫЗФЗўЖЉЕЅМѕЩйЃЌОпЬхБэЯжЪЧЮвЙњЗФжЏЦЗЗўзАГіПкЖюЭЌБШЯТЛЌЃЌВЂЧвФПЧАЩаЮДМћЕНУїЯдКУзЊЁЃЗФжЏЦѓвЕГЩЦЗПтДцРлЛ§ЃЌПЊЛњТЪГжајЯТЕїЃЌЖдУоЛЈдСЯЕФашЧѓНЯШѕЁЃЕБЧАУоЛЈЩЬвЕПтДцШдДІгкРњЪЗЭЌЦкЕФаТИпЃЌашЧѓВЛМУЕФЕБЯТИпПтДцФбвдШЅЛЏЁЃЕБЯТУоМлвбДІгкРњЪЗЦЋЕЭЧјМфЃЌЪаГЁШнвзБЛЮДРДЕФЧБдкРћЖрДЬМЄЁЃКѓЦкШєХЗУРОМУжиЦєЃЌДјРДЯТгЮжеЖЫЖЉЕЅЕФЛиЙщЃЌЛђФмЭЈЙ§ЯћЗбКУзЊЭЦЖЏУоМлЗДЕЏЁЃДЫЭтЃЌЕБЯТДІУоЛЈжжжВМОНкШнвзгаЬьЦјГДзїЃЌЙизЂУоЛЈжжжВЧјЬьЦјЁЂУоЛЈжжжВЧщПіЃЌгШЦфЪЧгЁЖШвпЧщЖдУоЛЈаТФъЖШжжжВЕФгАЯьЁЃЕЋЪЧДгжаГЄЦкРДПДЃЌУоМлЩЯеЧеце§ЕФЧ§ЖЏСІЛЙЪЧдкашЧѓЖЫЃЌдквпЧщУЛгаЕУЕНЭъШЋПижЦЁЂЯТгЮЯћЗбУЛгаЪЕжЪадКУзЊЕФЧщПіЯТЃЌУоМлвРОЩФбвдзпГіЕЭЮЛЧјМфЁЃИљОнФПЧАШЋЧђвпЧщЕФЗЂеЙЯжзДвдМАШЈЭўЛњЙЙЖдгквпЧщЕФдЄЙРЃЌдЄМЦдкНёФъЩЯАыФъНсЪјЧАШЋЧђвпЧщФбвдЭъШЋПижЦЃЌвђДЫЃЌШЋЧђОМУЁЂУоЗФжЏВњвЕСДЪмЕНЕФгАЯьЛЙНЋГжајЯТШЅЃЌЮДРДЕФ1-2ИідТРяЃЌУоЛЈМлИёдЄМЦЮЌГжПэЗље№ЕДЃЌВЈЖЏадааЧщИХТЪДѓгкЧїЪЦадааЧщИХТЪЁЃжаГЄЦкРДПДЃЌЕБЧАУоЛЈМлИёДІгкРњЪЗЧјМфЕЭЮЛЃЌЮДРДДцдкЩЯеЧПеМфЃЌЫцзХШЋЧђвпЧщЭъШЋПижЦЃЌШЋЧђОМУЛжИДЃЌУоЗФжЏВњвЕСДвВНЋж№ВНЛжИДЃЌУоМлНЋгРДЩЯеЧааЧщЁЃ

ЁЁЁЁЖЬЦкФкЃЌгЩгкЯћЗбЖЫФбвдГіЯжЪЕжЪадКУзЊЃЌжЃУо9дТКЯдМдЄМЦПэЗље№ЕДЁЃжаГЄЦкЃЌЯТгЮЯћЗбЕФКУзЊНЋжњЭЦУоМлЩЯеЧЃЌЙизЂвпЧщМАЯћЗбЖЫБфЛЏЁЃ

ЁЁЁЁЮДРДашвЊжиЕуИњзйЃК

ЁЁЁЁ1ЁЂУоЛЈжїВњЧјЬьЦјЧщПі

ЁЁЁЁ2ЁЂУоЛЈЪеДЂеўВп

ЁЁЁЁ3ЁЂгЁЖШЁЂАЭЮївпЧщПижЦНјеЙ

ЁЁЁЁ4ЁЂХЗУРОМУжиЦєЁЂИДЙЄИДВњЧщПі

ЁЁЁЁ5ЁЂЯТгЮЗФжЏЦѓвЕЖЉЕЅЛжИДЧщПі

ЁЁЁЁ6ЁЂЛШГцИДЗЂПЩФмад

ЁЁЁЁДгЙЉашЦНКтИДХЬСНДЮУоЛЈМлИёЕЭЮЛЗДЕЏ

ЁЁЁЁжЃУоМлИёРњЪЗЩЯдјгаСНДЮЕЭЕуЃЌвЛДЮЪЧдк2008Фъ11дТ11ШеЃЌжїСІКЯдМзюЕЭжС10080дЊ/ЖжЃЌвЛДЮдк2016Фъ3дТ1ШеЃЌжїСІКЯдМзюЕЭжС9890дЊ/ЖжЁЃ

ЁЁЁЁ1ЁЃ 2008Фъ3дТ-2008Фъ11дТЃКдіВњЕўМгН№ШкЮЃЛњЃЌУоМлДгзюИп16660ЯТЛЌжС10080дЊ/ЖжЃЌЕјЗљ39.5%

ЁЁЁЁЙЉашЦНКтЗНУцЃЌИљОнЙњМвУоЛЈЪаГЁМрВтЯЕЭГЕФЪ§ОнЃЌ2007/08ФъЖШЃЌжаЙњУоЛЈВњСПСЌајЕкЖўФъдіМгЃЌЭЌБШЩЯвЛФъдіВњ40ЭђЖжЃЌУоЛЈЯћЗбвђОМУЮЎЫѕЖјЯТЛЌЃЌЭЌБШЩЯвЛФъМѕЩй90ЭђЖжЃЌЦкФЉПтДцЭЌБШЩЯФъЖШдіМг14ЭђЖжЃЌПтДцЯћЗбБШЭЌБШдіМг2.71%ЃЌ2007/08ФъЖШжаЙњУоЛЈЙЉгІПэЫЩЃЌРћПеУоМлЁЃ2008ФъЃЌЪмОМУЮЃЛњгАЯьЃЌУоЛЈМлИёСЌајЯТЕјЃЌ10дТЗнаТУоЩЯЪаЃЌЙЉгІСПдіМгжњЭЦУоМлдк11дТЗнзюЕЭЕјжС10080дЊ/ЖжЁЃ

ЁЁЁЁ2ЁЃ 2008Фъ11дТ-2010Фъ10дТЃКЛљБОУцИФЩЦЃЌУоМлДгзюЕЭ10080ЩЯеЧжС33720дЊ/ЖжЃЌеЧЗљ235%

ЁЁЁЁ2009/10ФъЖШЃЌжаЙњУоЛЈВњСПЭЌБШЯТЛЌ123ЭђЖжЃЌЯћЗбЭЌБШдіМг57ЭђЖжЃЌВњашШБПкУїЯдЃЌДяЕН350ЭђЖжЃЌЦкФЉПтДцЭЌБШЯТЛЌ31%ЃЌПтДцЯћЗбБШЭЌБШМѕЩй11%ЁЃ2010/11ФъЖШвРОЩЮЌГж285ЭђЖжЕФИпШБПкЃЌЦкФЉПтДцМАПтДцЯћЗбБШНјвЛВНЯТЛЌЃЌЛљБОУцжЇГХУоМлЗДЕЏЁЃ

ЁЁЁЁ3ЁЃ 2016Фъ3дТ-2018Фъ6дТЃКПтДцЯћЗбБШздЗхжЕЯТЛЌЃЌУоМлДгзюЕЭ9890ЩЯеЧжС19250дЊ/ЖжЃЌеЧЗљ94.6%

ЁЁЁЁДгЛљБОУцРДПДЃЌИљОнЙњМвУоЛЈЪаГЁМрВтЯЕЭГЕФЪ§ОнЃЌжаЙњУоЛЈФъЖШЦкФЉПтДцДг11/12ФъЖШПЊЪМГжајШ§ФъРлЛ§ЃЌВЂдк14/15ФъЖШДяЕНРњЪЗЗхжЕЁЃЫцзХПтДцГжајдіМгЕФбЙСІЃЌУоЛЈМлИёЯргІЕиДг2011ФъФъГѕПЊЪМГжајЖрФъЯТЛЌЁЃ2016ФъГѕЃЌдкЪаГЁЖдХзДЂЕФБЏЙлдЄЦкЯТЃЌжЃУожїСІКЯдМЕјжС9890дЊ/ЖжЁЃ

ЁЁЁЁ2016ФъФъГѕжС7дТЗнЃЌгЩгкХзДЂЪБМфЭэгкЪаГЁдЄЦкЃЌвдМАЙЉгІЦЋНєЃЌУоМлгРДДѓЗљЩЯеЧЁЃЩЬвЕПтДцЕФПьЫйШЅЛЏвВЪЧУоМлЩЯеЧЕФживЊЭЦЖЏСІЃЌ2015Фъ9дТЃЌжаЙњУоЛЈЩЬвЕПтДцШдИпГіЩЯвЛФъЭЌЦкЫЎЦН25ЭђЖжЃЌЕЋЪЧ10дТЗнИУжИБъвбгкШЅФъЭЌЦкГжЦНЃЌ11дТЗнЩЬвЕПтДцЭЌБШМѕЩй44ЭђЖжЁЃУоЛЈЩЬвЕПтДцДгЭЌБШдіМгЕНМѕЩйЃЌЮЊУоМлЕЭЮЛЗДЕЏЬсЙЉЛљДЁЁЃ

ЁЁЁЁ15/16ФъЖШЃЌжаЙњУоЛЈВњашШБПкРЉДѓжС238ЭђЖжЃЌЦкФЉПтДцЯТЛЌ14.4%ЃЌПтДцЯћЗбБШздЗхжЕЛиТфЃЌЭЌБШЯТЛЌ25%ЁЃ16/17ФъЖШЁЂ17/18ФъЖШЃЌжаЙњУоЛЈбгајИпВњашШБПкЃЌЗжБ№ЮЊ310ЭђЖжКЭ244ЭђЖжЃЌЦкФЉПтДцКЭПтДцЯћЗбБШНјвЛВНЯТЛЌЁЃЙЉашЦНКтЕФИФЩЦжЇГХУоМлдк2016Фъ3дТжС2018Фъ6дТДѓЗљЩЯааЁЃ

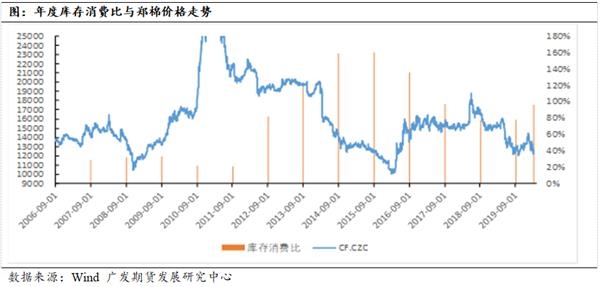

ЕБЯТЯТгЮашЧѓЦЃШѕЃЌУоМлГабЙ

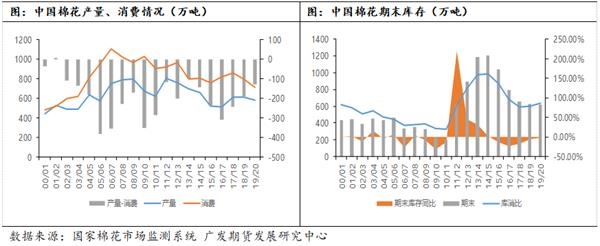

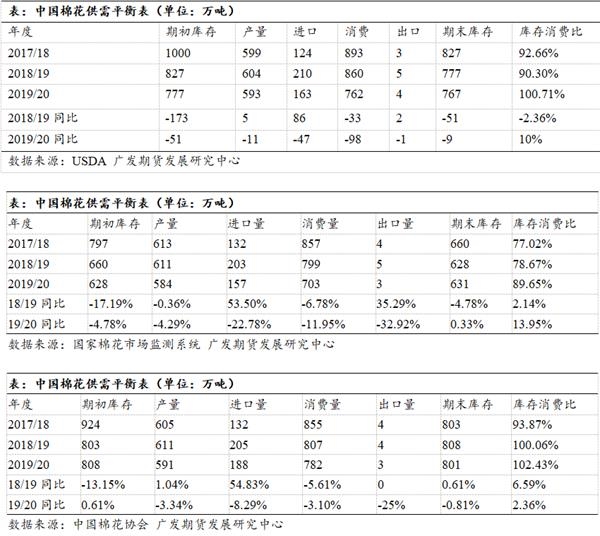

ЁЁЁЁ(вЛ)УоЛЈЯћЗбСПЪмвпЧщгАЯьДѓЗљМѕЩйЃЌБОФъЖШПтДцЯћЗбБШНЋЬсЩ§

ЁЁЁЁдкаТЙкЗЮбзвпЧщБЌЗЂжЎЧАЃЌ19/20ФъЖШжаЙњУоЛЈЙЉашЧщПідЄЙРНЯЩЯвЛФъЖШКУзЊЃЌГЪЯжЕФгІЪЧПтДцЯћЗбБШЭЌБШЯТЛЌЕФИёОжЁЃЕЋЪЧаТЙквпЧщдкШЋЧђЗЖЮЇФкЫСХАЃЌГхЛїШЋЧђОМУЃЌУоЛЈЯћЗбвВЪмЕНгАЯьЁЃНќМИИідТвдРДЃЌжаЙњУоЛЈЭјЁЂжаЙњУоЛЈаЛсЁЂУРЙњХЉвЕВПОљЖд2019/20ФъЖШжаЙњУоЛЈЙЉашЦНКтБэНјааЕїећЁЃжаЙњУоЛЈаЛсДг3дТЗнЦ№РлМЦЖджаЙњЯћЗбСПЯТЕї37ЭђЖжЃЌПтДцЯћЗбБШЬсИпжС102.43%ЃЌЭЌБШдіМг2.36%ЁЃжаЙњУоЛЈЭјДг2дТЗнЦ№РлМЦЖджаЙњУоЛЈЯћЗбСПЯТЕї56ЭђЖжЃЌПтДцЯћЗбБШЬсИпжС89.65%ЃЌЭЌБШдіМг13.95%ЁЃUSDAдк2дТЁЂ3дТМА4дТЗнЕФЙЉашЦНКтБэТНајНЋ2019/20ФъЖШжаЙњУоЛЈЯћЗбСПЯТЕї22ЭђЖжЁЂ22ЭђЖжЁЂ33ЭђЖжЃЌРлМЦЯТЕї77ЭђЖжЃЌПтДцЯћЗбБШЬсИпжС100.7%ЃЌЭЌБШдіМг10%ЁЃвђДЫЃЌгЩгквпЧщЕФЗЂЩњЃЌБОФъЖШжаЙњУоЛЈЯћЗбСПЪмгАЯьДѓЗљЯТЛЌЃЌФъЖШФЉПтДцЯћЗбБШНЋНЯЩЯвЛФъЖШдіМгЃЌЛљБОУцНЯЩЯвЛФъЖШЖёЛЏЁЃ

ЁЁЁЁ(Жў)3дТНјПкСПдіМгЃЌЙизЂдіДЂДЋбд

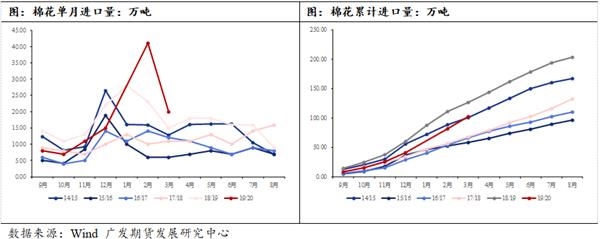

ЁЁЁЁОнКЃЙизмЪ№Ъ§ОнЃЌ2020Фъ1-2дТЃЌжаЙњНјПкУоЛЈ41ЭђЖжЃЌЭЌБШ-10ЭђЖжЃЛ3дТНјПкУоЛЈ20ЭђЖжЃЌЭЌБШ+5ЭђЖжЁЃ19/20ФъЖШЃЌжаЙњРлМЦНјПкУоЛЈ102ЭђЖжЃЌЭЌБШ-24ЭђЖжЁЃ

ЁЁЁЁНќЦкЃЌЪаГЁДЋбджаЙњНЋВЩЙК100ЭђЖжЭтУозїЮЊДЂБИУоЃЌИУЯћЯЂФПЧАЛЙЮДЕУЕНЙйЗНжЄЪЕЃЌКѓЦкашНјвЛВНЙизЂЁЃ

ЁЁЁЁ(Ш§)ЩЬвЕПтДцШдДІИпЮЛЃЌФбвдШЅЛЏ

ЁЁЁЁНижС2020Фъ3дТЕзЃЌжаЙњУоЛЈЩЬвЕПтДцЮЊ464ЭђЖжЃЌЭЌБШдіМг48ЭђЖжЁЃжаЙњУоЛЈЩЬвЕПтДцДДРњЪЗЭЌЦкжЕЕФаТИпЃЌбЙСІНЯДѓЁЃШЋЧђвпЧщТћбгЯТЃЌУоЛЈЯћЗбСПЯТЛЌЃЌУоЛЈЩЬвЕПтДцШЅЛЏбЙСІИќМгГСжиЁЃ

ЁЁЁЁ(ЫФ)ЗФжЏЖЫЃКЖЉЕЅСПМѕЩйЃЌГЩЦЗПтДцРлЛ§ЃЌПЊЛњТЪЯТЛЌ

ЁЁЁЁ1ЁЃ ЗФжЏЦѓвЕГЩЦЗПтДцПЊЪМРлЛ§

ЁЁЁЁЗФжЏЦѓвЕГЩБОПтДцвбОГіЯжРлЛ§ЃЌВЂЧвИпгкЭљФъЭЌЦкЫЎЦНЁЃДПУоЩДГЇГЩЦЗПтДцДг3дТ13ШеЕБжмПЊЪМЛЗБШдіГЄЃЌНижС4дТ24ШеЃЌДПУоЩДГЇГЩЦЗПтДцЮЊ29.6ЬьЃЌНЯШЅФъЭЌЦкдіМг3.4ЬьЁЃШЋУоХїВМПтДцДг3дТ20ШеПЊЪМЛЗБШдіГЄЃЌжС4дТ24ШеЃЌШЋУоХїВМПтДцЮЊ30.3ЬьЃЌНЯШЅФъЭЌЦкдіМг3.2ЬьЁЃ

ЁЁЁЁ2ЁЃ ЗФжЏГЇПЊЛњТЪдЖЕЭгкШЅФъЭЌЦк

ЁЁЁЁЗФжЏЦѓвЕПЊЛњТЪЕЭгкЭљФъЭЌЦкЫЎЦНЁЃНижС4дТ24ШеЃЌДПУоЩДГЇПЊЛњТЪЮЊ44.6%ЃЌНЯШЅФъЭЌЦкЯТНЕ12.3%ЃЌДПУоЩДГЇПЊЛњТЪДгЗхжЕПЊЪМЯТЛЌЕФЪБМфвВНЯЭљФъЬсЧАЁЃШЋУоХїВМЕФПЊЛњТЪЮЊ48.6%ЃЌЭЌБШЯТНЕ15%ЁЃ

ЁЁЁЁКЃЭтвпЧщГжајЗЂНЭЃЌФПЧАвбгаЦѓвЕаћВМЭЃЙЄЃЌЙњФкЯТгЮЗФжЏЦѓвЕЗДгГХЗУРЗФжЏЦЗЗўзАЖЉЕЅМѕЩйЃЌГіЯжЭЦГйКЭШЁЯћЖЉЕЅЕФЧщПіЁЃЗФжЏЦѓвЕГЩЦЗПтДцвбОГіЯждіМгЕФМЃЯѓЃЌДгЯТгЮДЋЕМжСЩЯгЮЃЌЗФжЏЦѓвЕНЋНЕЕЭВњФмЃЌНјЖјгАЯьЕНУоЛЈдСЯЕФВЩЙКЃЌЪЙЕУЙњФкУоЛЈЯћЗбМѕЩйЁЃвђГіПкЖЉЕЅЕФДЋЕМЪБМфНЯФкЯњЖЉЕЅДЋЕМЪБМфГЄЃЌКѓајГіПкПЩНгЕФаТдіЖЉЕЅЛђЛсдНРДдНЩйЃЌЯћЗбЕЭУджаЖЬЦкГжајвжжЦУоМлЁЃ

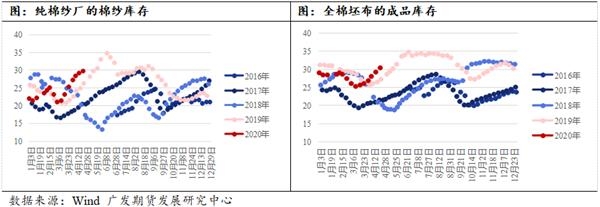

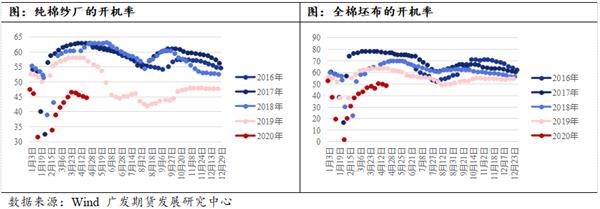

ЁЁЁЁ(Юх)ЯТгЮжеЖЫЃКЗФжЏЦЗЗўзАФкЭтЯњЭЌБШЯТЛЌ

ЁЁЁЁ1ЁЃ ЗўзАФкЯњБэЯжВЛМб

ЁЁЁЁ(1)1МОЖШЗўзАРлМЦСуЪлЖюЭЌБШЯТЛЌ32.2%

ЁЁЁЁДКНкЧАЯІЃЌЮвЙњБЌЗЂаТЙкЗЮбзвпЧщЃЌЮЊЗРПивпЧщЃЌШЋЙњИїЕиЧјЪЉааНЛЭЈЙмПиЃЌШЫУЧОгМвИєРыЃЌГіааЁЂЯћЗбДѓДѓМѕЩйЁЃЗўзАЯњЪлдк2020Фъ1МОЖШЪмЕНВЛаЁЕФГхЛїЁЃ2020Фъ1-2дТЗнЃЌЗўзАаЌУБеыжЏЗФжЏЦЗСуЪлЖюЮЊ1534вкдЊЃЌЭЌБШЯТЛЌ30.9%ЁЃ3дТЗнЃЌЗўзАаЌУБеыжЏЗФжЏЦЗСуЪлЖювРОЩЭЌБШЯТЛЌЃЌЕјЗљЮЊ34.8%ЃЌЕквЛМОЖШЃЌЗўзАаЌУБеыжЏЗФжЏЦЗРлМЦСуЪлЖюЭЌБШЯТЛЌ32.2%ЁЃ

ЁЁЁЁ(2)ЗФжЏЦЗЗўзАЁЂЗўЪЮвЕРћШѓзмЖюРлМЦЭЌБШЯжНЯДѓЕјЗљ

ЁЁЁЁ2020Фъ2дТЗнЪмЕНЙњФквпЧщБЌЗЂЕФгАЯьЃЌЗФжЏЗўзАЁЂЗўЪЮвЕРћШѓзмЖюЪмЫ№бЯжиЃЌРлМЦЭЌБШНЕжС-42%ЃЌЛЗБШЯТНЕ33%ЃЛ3дТЗнЗФжЏЗўзАЁЂЗўЪЮвЕРћШѓзмЖюРлМЦЭЌБШЯТНЕжС43.5%ЁЃ

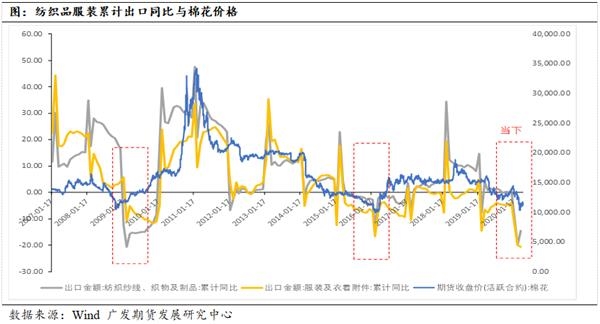

ЁЁЁЁ2ЁЃ ЗФжЏЗўзАГіПкЭтЯњЯТЛЌ

ЁЁЁЁ(1)1МОЖШЗФжЏЦЗЗўзАРлМЦГіПкЖюЭЌБШДѓЗљЯТЛЌ

ЁЁЁЁОнКЃЙиЭГМЦЃЌ2020Фъ1-2дТЗнЃЌЮвЙњГіПкЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗ137.725вкУРдЊЃЌЭЌБШЯТНЕ19.9%ЃЌ2020Фъ3дТЗФжЏЩДЯпЁЂжЏЮяМАжЦЦЗГіПкЖюЮЊ89.22вкУРдЊЃЌНЕЗљНЯ2дТЗнЪееЃЌЮЊ6.32%ЁЃ2020ФъЕквЛМОЖШЃЌЮвЙњЗФжЏЦЗРлМЦГіПкЖюЭЌБШЯТНЕ14.6%ЁЃ

ЁЁЁЁ2020Фъ1-2дТЗнЃЌГіПкЗўзАМАвТзХИНМў160.623вкУРдЊЃЌЭЌБШЯТНЕ20.0%ЁЃ2020Фъ3дТЗўзАМАвТзХИНМўГіПкЖюЮЊ65.08вкУРдЊЃЌНЕЗљНЯ2дТЗнНјвЛВНРЉДѓжС24.83%ЁЃ2020ФъЕквЛМОЖШЃЌЮвЙњЗўзАМАвТзХИНМўРлМЦГіПкЖюЭЌБШЯТНЕ20.6%ЁЃ

ЁЁЁЁ3дТЗнЃЌЫфШЛЗФжЏЦЗГіПкЖюНЯ2дТЗнгаЫљКУзЊЃЌЕЋЪЧЗўзАГіПкЖюШдБпМЪЖёЛЏЁЃЯТгЮЗФжЏЦЗЗўзАГіПкЮДПДЕНУїЯдЕФКУзЊЁЃ

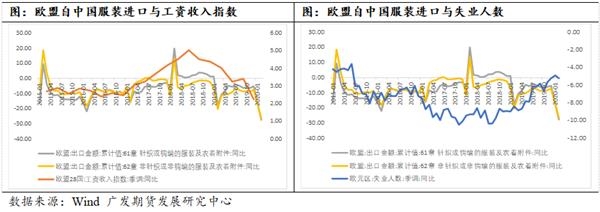

ЁЁЁЁ(2)ХЗУРвпЧщГжајТћбгЃЌОЭвЕбЯОўЃЌЖджаЙњЗФЗўНјПкМѕЩй

ЁЁЁЁЮвЙњЗФЗўжївЊГіПкЙњМвЮЊХЗУЫЁЂУРЙњЁЂШеБОЁЂдНФЯЕШЕиЃЌетаЉЕиЧјЖдЮвЙњЗФжЏЦЗЗўзАЕФНјПкКмДѓГЬЖШгАЯьЮвЙњУоЛЈЕФЯћЗбЁЃ2020ФъЕквЛМОЖШЃЌЮвЙњЗФжЏЦЗЗўзАРлМЦГіПкЖюЭЌБШДѓЗљЯТЛЌЃЌИњаТЙкЗЮбзвпЧщдкШЋЧђЗЖЮЇФкБЌЗЂЃЌЖдШЋЧђОМУВњЩњГхЛїЃЌгАЯьЗФЗўЯћЗбгаЙиЁЃ

ЁЁЁЁжаЙњвпЧщвбЕУЕНПижЦЃЌЕЋШЋЧђвпЧщгњбнгњСвЁЃвтДѓРћЁЂКЋЙњЁЂвСРЪЁЂШеБОЮЊКЃЭтЕквЛХњвпЧщБЌЗЂЕФЙњМвЃЌКЋЙњЁЂШеБОаТдіВЁР§Ъ§вбЗжБ№дк2дТ29ШеЁЂ4дТ11ШеГіЯжЙеЕуЃЌвпЧщзДПіНЯЧАЦкгаЫљКУзЊЁЃХЗжоЕиЧјвдвтДѓРћЁЂЮїАрбРЮЊДњБэећЬхвпЧщБэЯжзюЮЊбЯжиЃЌФПЧАаТдіВЁР§вбГіЯжЗхжЕЃЌЕЋФПЧАШддк2000-3000ШЫ/ШеЕФЫЎЦНЁЃУРЙњвпЧщБЌЗЂЪБМфЯрЖдНЯЭэЃЌЕЋЪЧКѓајТћбгЫйЖШМЋПьЃЌВЂГЌЙ§ЮїАрбРГЩЮЊШЋЧђаТЙквпЧщШЗеяВЁР§ШЫЪ§зюЖрЕФЙњМвЁЃУРЙњдк4дТ4ШеКѓГЪЯжГіНјШыЖЅВПЦНЬЈЦкЕФЬиеїЁЃНижС4дТ27ШеЃЌШЋЧђВЛКЌжаЙњРлМЦШЗея306.7ЭђР§ЃЌЦфжаУРЙњШЗея101ЭђР§ЃЌвтДѓРћШЗея19.9ЭђР§ЃЌЮїАрбР22.9ЭђЃЌЕТЙњ15.9ЭђЃЌЗЈЙњ16.6ЭђЃЌгЂЙњ15.8ЭђЁЃФПЧАХЗУРжївЊЙњМвПЙаТЙквпЧщНјеЙБэЯжГіЯђКУЕФМЃЯѓЃЌЕЋЪЧЙеЕуЛЙЮДЕНРДЁЃДЫЭтЃЌЪмвпЧщгАЯьЃЌХЗУРЙњФкОМУЪмЕННЯДѓГхЛїЃЌЪЇвЕШЫЪ§ШевцдіМгЃЌОМУЛжИДЩаашЪБШеЃЌвђДЫДгЙеЕуГіЯжЃЌЕНУоЛЈЯћЗбЛжИДдЄМЦЛЙгавЛЖЮЪБМфЃЌЖјетЦкМфЃЌжаЙњЗФЗўЕФГіПкНЋЪмЕНелЫ№ЃЌ2020ФъжаЙњУоЛЈЕФЯћЗбВЛПЩФцЯТЛЌЁЃ

ЁЁЁЁУРЙњ

ЁЁЁЁУРЙњаТЙквпЧщзд3дТЯТбЎБЌЗЂаддіГЄЃЌЦфЙњФкОМУДѓЪмДђЛїЃЌЦѓвЕВУдБдіЖрЃЌУРЙњОЭвЕТЪЭЌБШДѓЗљЯТааЃЌ3дТ21ШеЃЌУРЙњЕБжмГѕДЮЩъЧыЪЇвЕН№ШЫЪ§ЮЊ330.7ЭђШЫЃЌНЯЧАвЛжмЛЗБШдіМг1072.7%ЃЌ3дТ28ШеЕБжмГѕДЮЩъЧыЪЇвЕН№ШЫЪ§ЛЗБШЗСЫвЛЗЌЃЌ4дТ11ШеПЊЪМЃЌГѕДЮЩъЧыЪЇвЕН№ШЫЪ§ПЊЪМЯТЛЌЃЌЕЋЪЧГжајСьШЁЪЇвЕН№ШЫЪ§ШддкПьЫйдіГЄЁЃАДееЕБЧАУРЙњвпЧщЕФБэЯжЃЌдЄМЦЦфЙњФкЪЇвЕЧщПіЛсгњМгЖёСгЃЌОЭвЕаЮЪЦбЯОўЁЃ

ЁЁЁЁДгЭМжаПЩвдКмЧхЮњЕФПДГіЃЌУРЙњзджаЙњНјПкЗўзАЕФН№ЖюЭЌБШгыУРЙњОгУёИіШЫПЩжЇХфЪеШыЭЌБШОпгаНЯЧПЕФе§ЯрЙиадЃЌВЂЧвдкЧїЪЦадЕФЩЯеЧЛђЯТЕјжаЃЌКѓепБэЯжПьгкЧАепЃЌвђДЫдкФГжжГЬЖШЩЯЃЌКѓепПЩзїЮЊЧАепЕФЯШСьаджИБъЁЃЫцзХаТЙквпЧщдкУРЙњГжајЗЂНЭЃЌЪЇвЕТЪдіМгЃЌУРЙњОгУёИіШЫПЩжЇХфЪеШыдЄМЦвВНЋЪмЕНелЫ№ЃЌУРЙњЖджаЙњЕФЗўзАЯћЗбНЋЯТЛЌЁЃСэЭтЃЌКЃЭтЖрЪ§ЙњМвЪЕЪЉЗтЫјеўВпЃЌВПЗжКЃЭтЗўзАЦѓвЕЭЃЙЄЭЃВњЃЌдЄМЦвВЛсгАЯьЕНжаЙњЗФжЏЦЗГіПкЁЃвђДЫЃЌКѓајжаЙњЗФжЏЦЗЁЂЗўзАГіПкНЋВЛЬЋРжЙлЁЃ

ХЗжо

ЁЁЁЁ2018ФъЃЌХЗжоЪЇвЕШЫЪ§ПЊЪМдіМгЃЌЙЄзЪЪеШыЭЌБШГіЯжЧїЪЦадЯТЛЌЁЃвпЧщЗЂЩњжЎЧАЃЌХЗжоОМУећЬхБэЯжВЛМбЃЌзджаЙњЗўзАНјПкСПЭЌБШГжајЯТЛЌЃЌаТЙквпЧщЕФБЌЗЂНЋНјвЛВНДђЛїХЗжоОМУЃЌШЋЧђЕФУоЗФжЏЯћЗбНјвЛВНЪмЕНвжжЦЃЌжаЙњЕФУоЛЈЯћЗбСПвВНЋЭЈЙ§ГіПкЖЉЕЅЯТЛЌЪмЕНгАЯьЁЃ

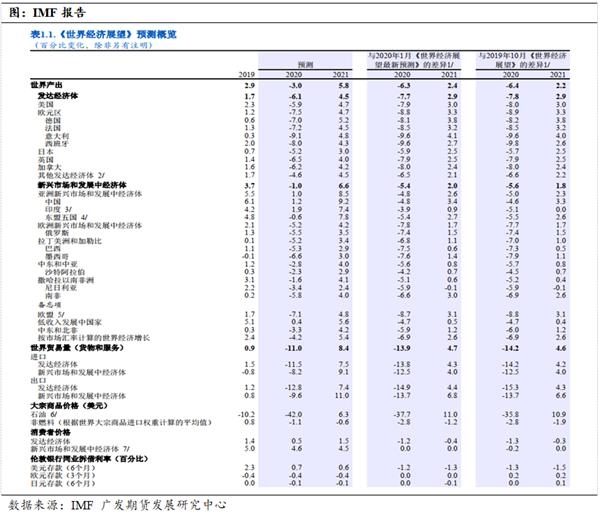

ЁЁЁЁ(3)IMFдЄМЦНёФъШЋЧђОМУНЋЮЎЫѕ3%

ЁЁЁЁаТЙквпЧщдкШЋЧђЗЖЮЇФкЫСХАЃЌШЋЧђОМУЪмЕНбЯжиЕФГхЛїЃЌIMFдкзюаТЕФБЈИцжадЄМЦНёФъШЋЧђОМУНЋЮЎЫѕ3%ЃЌОМУЯТЛЌРћПеШЋЧђУоЛЈЯћЗбЁЃ

ЁЁЁЁ(Сљ)2020ФъШЋЙњжВУовтЯђЯТНЕ4.1-5.1%

ЁЁЁЁЙњМвУоЛЈЪаГЁМрВтЯЕЭГдк3дТЗнЖд2020ФъжВУовтЯђУцЛ§НјааЕїВщЃЌЕїВщНсЙћЯдЪОЃКШЋЙњжВУовтЯђУцЛ§ЮЊ4550ЭђФЖЃЌЭЌБШМѕЩй5.1%ЃЌКЭШЅФъ11дТЗнЪзДЮЕїВщНсЙћЯрБШЃЌЕјЗљЪее0.8%ЁЃжаЙњУоЛЈаЛсЖд2020ФъжВУоУцЛ§втЯђзіСЫЫФДЮЕїВщЃЌзюаТЕФЕїВщНсЙћЯдЪОЃКШЋЙњжВУовтЯђУцЛ§ЮЊ4618ЭђФЖЃЌЭЌБШМѕЩй4%ЃЌЕјЗљж№дТЪееЁЃ