原标题:【SMM分析】铅供应上升&消费欠佳 铅锭社会库存累库趋势不改

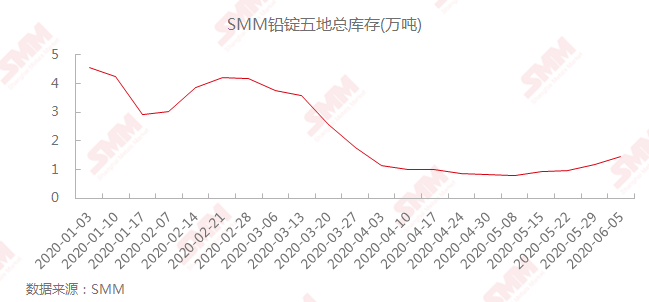

自5月8日以来,据SMM调研,铅锭社会库存开始呈现累库趋势。截至6月5日,SMM五地铅锭库存总量至1.44万吨,较5月29日当周上升0.28万吨。

铅锭社会库存上升的原因主要有以下几个方面:

一方面,5月,原生铅企业生产稳定,据SMM数据显示,5月全国原生铅产量26.5万吨,环比上升1.07%,产量较上月仅是小幅上升。虽然部分冶炼厂如安徽铜冠等存在检修情况,但河南岷山、西部矿业则逐步恢复产量,产量基本增减相抵。叠加进口铅已经到港,市场流通货源增多,后续继续关注进口铅流入情况。而再生铅方面,伴随新扩建产能的继续释放,再生铅产量有望继续上升。总体来看,供应呈上升趋势。

另一方面,铅蓄电池终端消费仍无明显好转,据SMM调研,SMM五省铅蓄电池企业周度综合开工率为63.6%,较5月29日当周微降0.07%。目前,蓄企成品库存仍然保持较高水平,但已有大型蓄企减产,后续关注蓄企减产动向。

综上所述,铅供应呈上升趋势,铅蓄电池终端消费欠佳,导致铅锭社会库存继续累库,预计下周仍处于累库状态。

聚焦铅锌行业发展前景及价格走势

2019年全球经济承压下行,各国央行开启降息浪潮;同时中国中共中央政治局会议强调,当前和今后一个时期,我国经济稳中向好、长期向好的基本趋势没有变,2020年也是中国全面建成小康社会和“十三五”规划收官之年, 而在此背景下,新冠病毒病毒全球肆虐,中国经济如何实现稳增长值得期待。

铅市场方面,2019-2020年海外矿山新扩建产能陆续释放,但海外疫情蔓延,部分海外投产矿山及在建矿山停产应对,2020年铅精矿将何去何从?与此同时,中国再生铅市场新扩建项目遍地开花,2020年实际产量释放如何?成本支撑是否有效,废电瓶供应成为未来市场的关注点;而在多项政策(诸如电动自行车新国标、摩托车免购置税等)影响下,后续铅消费是否匹配, 2020年铅价走势几何?

针对以上话题,SMM将邀请行业大咖,业内专业人士,产业链上下游企业在长沙举办《2020年(第十五届)铅锌峰会》,共同探讨行业发展现状及面临的问题、及未来的发展前景,并分析基本面情况及锌价未来走势。