ЎЎЎЎѕјГЛҐНЛЎўХ®ОсОҐФјєНТЯЗйІЁАЛКЅ·ўХ№µИ·зПХТтЛШЙРОґ±»°ьє¬ФЪµ±З°КРіЎ¶ЁјЫЦРЈ¬ЛжЧЕєЈНвТЯЗйёш№ъДЪНµДРиЗуґшАґµД¶юґОіе»чІ»¶ППФПЦЈ¬ОґАґНјЫєЬґуїЙДЬ»ШµЅ40000ФЄ/¶ЦПВ·ЅЎЈ

ЎЎЎЎ4ФВ·ЭЈ¬И«Зт·зПХЧКІъіцПЦЖХХЗКЅ·ґµЇЈ¬ЧчОЄУлєк№ЫѕјГГЬЗРПа№ШµДЗїЦЬЖЪЖ·ЦЦЈ¬Н·ґµЇ·щ¶ИТІВФі¬ОТГЗµДФ¤ЖЪЎЈИ»¶шЈ¬±КХЯІўІ»ИПОЄНјЫТСѕ·ґЧЄЈ¬»¦Н»оФѕєПФј·ґµЇЦБ41000—42000ФЄ/¶ЦЗшјдєуЈ¬·ґµЇїЙДЬТСѕЅшИлОІЙщЈ¬ЦчТЄВЯјФЪУЪТЯЗйІЁАЛКЅ·ўХ№ПВѕјГЛҐНЛК±јд±ИФ¤ЖЪТЄі¤Ј¬НРиЗуПВ»¬·щ¶ИєНіЦРшК±јд¶ФНјЫґшАґµДС№Б¦і¬№э№©У¦¶ЛµД±д»ЇЎЈТтґЛЈ¬НјЫЦШРВ»ШµЅ40000ФЄ/¶ЦПВ·ЅµДїЙДЬРФТАѕЙєЬґуЎЈ

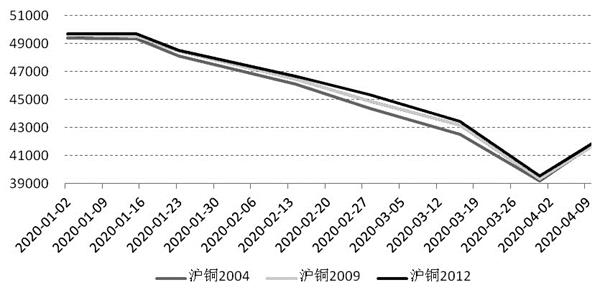

НјОЄИ«ЗтНПФРФївґжєН»¦Н»оФѕєПФјКХЕМјЫ

ЎЎЎЎНФ¶ЖЪЗъПЯєНГАХ®Ф¶ЖЪЗъПЯ¶ЁјЫПЦ·ЦЖз

ЎЎЎЎФЪКРіЎідВъІ»И·¶ЁРФµДЗйїцПВЈ¬ЧКІъ¶ЁјЫВЯјТСѕі¬ФЅґ«НіµДЧКІъ¶ЁјЫДЈРНЈ¬РДАнФ¤ЖЪєНЗйРч»бТэµјНјЫІЁ¶ЇЎЈКэѕЭПФКѕЈ¬ЙПЖЪЛщНЖЪ»хјЫёсЗъПЯ¶ФФ¶ЖЪЙМЖ·¶ЁјЫПа¶ФАЦ№ЫЈ¬5ФВєН6ФВєПФјЅП4ФВєПФјјЫёс¶јµНЈ¬РОіЙЗб¶ИµДbackwardationЅб№№Ј¬ХвТ»·ЅГж·ґУіКРіЎ¶ФЅµЛ°µДФ¤ЖЪЈ¬БнТ»·ЅГжКЗ·ґУіТЯЗйЅ«іЦРшµЅ5—6ФВЎЈІ»№эЈ¬7ФВ·Эј°Ц®єуєПФјЦШРВ»Ш№йContangoЅб№№ЎЈ

НјОЄЙПЖЪЛщНЖЪ»хєПФјјЫёсЗъПЯ

ЎЎЎЎУЙУЪЙМЖ·јЫёсЗъПЯїЙДЬКЬµЅЅ»ёоЎўјѕЅЪРФТтЛШµДёЙИЕЈ¬±КХЯТФГАХ®КХТжВКЗъПЯАґєвБїКРіЎ¶ЁјЫЎЈЅШЦБ4ФВ9ИХЈ¬¶М¶ЛАыВКАэИз3ёцФВГАХ®КХТжВК·ґ¶шЅП3ФВ25ИХГАБЄґўЅµПўј°РыІјОЮПЮБїQEµДК±єтУРЛщ·ґµЇЈ¬і¤¶ЛАыВКИз10ДкЖЪГАХ®КХТжВК·ґ¶шУРЛщПВРРЈ¬ХвТвО¶ЧЕКРіЎ¶ФГА№ъѕјГЗ°ѕ°Ф¤ЖЪІўІ»АЦ№ЫЎЈ

ЎЎЎЎґУАъК·ЗйїцАґїґЈ¬ГАХ®КХТжВКі¤¶М¶ЛАыІоґУёєЦµЧЄОЄХэЦµЈ¬¶јКЗ·ўЙъФЪГА№ъХюё®ј°ГАБЄґўѕИКРЦ®єуЈ¬ЗТёГАыІо»ШЙэІўІ»ґъ±нГА№ъТСѕЧЯіцѕјГОЈ»ъ»тЅрИЪОЈ»ъЈ¬ѕјГРЮёґ»№РиТЄі¤ґпјёДкµДК±јдЈ¬¶ФУ¦µДКЗНјЫµшКЖТІЅ«іЦРшЅПі¤К±јдЎЈ

ЎЎЎЎТЯЗйіКПЦІЁАЛКЅ·ўХ№

ЎЎЎЎґУИ«ЗтКРіЎАґїґЈ¬РВ№Ъ·ОСЧТЯЗйБоЖуТµѕУЄ»о¶ЇПЭИлє±јыµДНЈЦНЈ¬ЛжЦ®¶шАґµДК§ТµµИОКМвТІФ¤КѕЧЕИ«ЗтѕјГТСѕПЭИлКВКµРФЛҐНЛЎЈґЛНвЈ¬И«ЗтХ®ОсОҐФј·зПХІўГ»УРПВЅµЈ¬ЦчТЄ±нПЦФЪГА№ъРЕУГХ®ОҐФјЎўЕ·ЦЮј°РВРЛѕјГМеЦчИЁХ®ОҐФјЎЈ

ЎЎЎЎЧоЦШТЄµДКЗТЯЗйТСѕіцПЦІЁАЛКЅ·ўХ№Ј¬К№µГФ±ѕАЦ№ЫјЩЙиµДЗйїц(ОґАґБЅёцФВїШЦЖЧЎТЯЗй)Г»°м·Ё¶ТПЦЎЈФЪТЯЗйіКПЦІЁАЛКЅ·ўХ№µДјЩЙиПВЈ¬ТЯЗйВыСУК±јдСУі¤Ј¬ДЗГґИ«ЗтѕјГЛҐНЛїЙДЬіЦРшєЬі¤К±јд»тХЯЛҐНЛіМ¶ИјУѕзЈ¬НјЫ¶юґОМЅµЧІ»їЙ±ЬГвЎЈДїЗ°ХвЦЦїЙДЬРԺܴ󣬴УКэѕЭАґїґТвґуАыЎўµВ№ъЎўОч°аСАїЙДЬТСУРРВФц№ХµгЈ¬»тТСґ¦УЪ¶ҐІїЖЅМЁЖЪЈ¬µ«КЗТФАГАЎўДПСЗЎў·ЗЦЮ№ъјТОЄґъ±нµДµЪИэЕъ№ъјТЅшИлµдРНјУЛЩЖЪЎЈ

ЎЎЎЎРиЗу±д»ЇЦШТЄРФЗїУЪ№©У¦±д»Ї

ЎЎЎЎРиЗу·ЅГжЈ¬№ъДЪёґ№¤ёґІъєуЈ¬РиЗуіцПЦТ»¶ЁµД»ШІ№Ј¬±нПЦОЄ№ъДЪНПФРФївґжРЎ·щ»ШВдЎЈµ«КЗєЈНвТЯЗй¶с»ЇЈ¬¶ФЦЖФмТµРиЗу№№іЙ¶юґОіе»чЈ¬УИЖдКЗјТµзєН»ъµзІъЖ·іцїЪ»бФвУцЦШґґЎЈБнНвЈ¬№ъДЪРиЗу»ШІ№Ф¶ИхУЪФ¤ЖЪЈ¬ёщѕЭµчСРЈ¬єЬ¶аЖуТµ»щУЪХюІЯ»эј«µДФ¤ЖЪЈ¬ФЪґж»х»эС№ЅПґуµДЗйїцПВ»№јУВлїЄ№¤Ј¬ОґАґ»бІ»»бґшАґ№©У¦№эКЈµД·зПХЈ¬ХвТІКЗОґЦЄКэЎЈ

ЎЎЎЎёщѕЭІвЛгЈ¬РВ»щЅЁН¶ЧККµјК¶ФНПы·СА¶ЇІ»»бєЬґуЎЈ±КХЯІвЛгЈ¬5GНшВзЎўМШёЯС№ЎўіЗјКёЯЛЩМъВ·єНіЗКР№мµАЅ»НЁЎўРВДЬФґЖыіµідµзЧ®µИРВ»щЅЁПоДїЈ¬°ґХХ2020ДкјЖ»®Н¶ЧК¶оЈ¬·Ц±рА¶ЇНПы·С2.5Нт¶ЦЎў10Нт¶ЦЎў2Нт¶ЦєН0.9Нт¶ЦЈ¬єПјЖФјОЄ15.4Нт¶ЦЈ¬ФјХј№ъДЪНПы·СµД1.4%ЎЈ1—2ФВЈ¬ЦР№ъНПы·СТСѕН¬±ИПВ»¬БЛ90¶аНт¶ЦЈ¬ХвёцИ±їЪєЬДСІ№»ШАґЎЈёьєОїцЈ¬¶юјѕ¶ИНвРиГжБЩЅПґуµДПВРРС№Б¦Ј¬іхІЅ№АјЖЅ«ГжБЩ65Нт¶ЦЧуУТµДЗ±ФЪРиЗуПыК§·зПХЎЈ

ЎЎЎЎґУЦХ¶ЛПы·СРРТµАґїґЈ¬ѕЎ№Ь3ФВ·ЭЖыіµІъПъ»·±Иґу·щ·ґµЇЈ¬µ«КЗН¬±ИТАѕЙґу·щПВЅµЎЈЛжЧЕєЈНвТЯЗйµДјУѕзЈ¬Т»·ЅГжНвПтРНіцїЪЖуТµГжБЩ3ёцФВµЅ°лДкµДНЈ№¤Ј¬Ф±№¤КХИлПВЅµЈ¬У°ПмµЅІї·ЦЖыіµµДПы·СИєМеЈ»БнТ»·ЅГжЦР№ъЖ·ЕЖµДЖыіµєНБгІїјюіцїЪКЬЧиЎЈјТµз·ЅГжЈ¬3ФВ·ЭєЬ¶аїХµчЖуТµµДіцїЪ¶©µҐ±»єЈНвїНЙМЦ±ЅУИЎПыЈ¬4—5ФВґ«НіїХµчПъКЫНъјѕУЦЅ«ВдїХЎЈ

НјОЄЦР№ъЖыіµІъПъµ±ФВФцЛЩ

ЎЎЎЎ№©У¦·ЅГжЈ¬ѕЎ№ЬЅьЖЪДПГАЎў°ДґуАыСЗєН·ЗЦЮµШЗшТЯЗйУРЛщјУЦШЈ¬µ«КЗНЁ№эІвЛгЈ¬ЅШЦБ4ФВЙПС®Ј¬ТЯЗйµјЦВИ«ЗтНїуІъБїПВ»¬І»Чг1.5%ЎЈґУ№ъДЪЦчТЄёЫїЪНѕ«їуївґжАґїґЈ¬ФЪ4ФВ·ЭФЭК±І»»бУ°ПмФІДБП№©У¦ЎЈБнНвЈ¬№ъДЪѕ«Б¶НІъБїФЪ3ФВ·Э»·±И»ШЙэЎЈѕЭ°ІМ©їЖµчСРКэѕЭЈ¬22јТСщ±ѕЖуТµєПјЖЙъІъТхј«Н66.5Нт¶ЦЈ¬»·±ИФцјУ2.6%ЎЈ

ЎЎЎЎґУТЯЗй¶Ф№©РиµДУ°ПмВ·ѕ¶АґїґЈ¬ФЪТЯЗ鱩·ўєуЈ¬РиЗуКЬµЅµДіе»чЧоґуЈ¬¶шТЯЗйїШЦƺ󣬹©У¦»Цёґ»бїмУЪРиЗу»ЦёґЎЈјЩЙиєЈНвТЯЗйВыСУЈ¬µјЦВДПГАЎўУЎДбєН·ЗЦЮНїуІъіцКЬУ°ПмЈ¬µ«КЗРиЗуПВ»¬ёьСПЦШЈ¬ТтґЛНјЫІўІ»»біцПЦ“V”РН·ґЧЄЎЈИз№ыєЈНвТЯЗйФЪОґАґБЅёцФВ·АїШЧЎЈ¬єЈНвНїуФЛУЄ»Цёґ»б±ИРиЗу»ЦёґёьїмЈ¬НјЫ·ґµЇТІКЗОВєНµДЎЈ

ЎЎЎЎЧЬЅб

ЎЎЎЎѕјГЛҐНЛЎўХ®ОсОҐФјєНТЯЗйІЁАЛКЅ·ўХ№µИ·зПХТтЛШЙРОґ±»°ьє¬ФЪµ±З°КРіЎ¶ЁјЫЦРЈ¬ЛжЧЕКРіЎ¶ЁјЫ°ЪНСЗйРчёЙИЕ(ёч№ъѕИКРґлК©ґшАґµД)Ј¬ДЗГґНјЫїЙДЬ»Ш№й»щ±ѕГж¶ЁјЫµДµшКЖЎЈЛжЧЕєЈНвТЯЗйёш№ъДЪНµДРиЗуґшАґµД¶юґОіе»чІ»¶ППФПЦЈ¬ОґАґНјЫєЬґуїЙДЬ»ШµЅ40000ФЄ/¶ЦПВ·ЅЎЈ