ЎЎЎЎФӯұкМвЈә6ФВНӯјЫТӘҝӘКј·ҙөҜБЛЈЎЈҝ

ЎЎЎЎХӘТӘЈә НіјЖҫЦЈә5ФВЈ¬ЦЖФмТөPMIОӘ50.6%Ј¬ұИЙПФВ»ШВд0.2ёц°Щ·ЦөгЈ»·ЗЦЖФмТөPMIОӘ53.6%Ј¬ұИЙПФВЙПЙэ0.4ёц°Щ·ЦөгЈ¬ЖдЦРҪЁЦюТө»ШЙэ·щ¶ИҪПҙуЎЈЦРҪрұнКҫЈ¬¶МЖЪДЪЈ¬ФӨјЖ»хұТХюІЯҪ«јМРшА©ҙу»хұТРЕҙы№©УҰБҝЈ¬ТФОИФціӨІўЦ§іЦІЖХюА©ХЕЎЈЦР№ъДЪРиҝЙДЬҪ«іЦРшҙҰУЪ»ШЙэНЁөАЎЈН¬КұЈ¬әЈНвҫӯјГ»о¶Ҝ4ФВПВС®ТСҫӯЦюөЧЎўө«ИФҙҰөНО»ЎЈ

ЎЎЎЎәк№ЫРВОЕ

ЎЎЎЎ1

ЎЎЎЎНіјЖҫЦЈә5ФВЈ¬ЦЖФмТөPMIОӘ50.6%Ј¬ұИЙПФВ»ШВд0.2ёц°Щ·ЦөгЈ»·ЗЦЖФмТөPMIОӘ53.6%Ј¬ұИЙПФВЙПЙэ0.4ёц°Щ·ЦөгЈ¬ЖдЦРҪЁЦюТө»ШЙэ·щ¶ИҪПҙуЎЈЦРҪрұнКҫЈ¬¶МЖЪДЪЈ¬ФӨјЖ»хұТХюІЯҪ«јМРшА©ҙу»хұТРЕҙы№©УҰБҝЈ¬ТФОИФціӨІўЦ§іЦІЖХюА©ХЕЎЈЦР№ъДЪРиҝЙДЬҪ«іЦРшҙҰУЪ»ШЙэНЁөАЎЈН¬КұЈ¬әЈНвҫӯјГ»о¶Ҝ4ФВПВС®ТСҫӯЦюөЧЎўө«ИФҙҰөНО»ЎЈ

ЎЎЎЎ2

ЎЎЎЎәЈНЁЦӨИҜЈәөЈРД»гВКұбЦөЈ¬І»Из№ШРД»хұТұбЦөЎЈИз№ыОҙАҙ»хұТі¬ФцөДЗчКЖІ»ҝЙұЬГвЈ¬ЖдКөІўІ»УГ№эУЪөЈРДИЛГсұТ¶ФГАФӘ»гВКЈ¬ТтОӘұҫВЦОТГЗөД»хұТі¬·ўЗйҝцФ¶әГУЪГА№ъЎЈө«КЗ¶Ф»хұТ¶ФДЪјЫЦөұд»ҜФтРиТӘёЯ¶И№ШЧўЈ¬РиТӘЕдЦГҝ№НЁХНАаөДЧКІъАа·АЦ№»хұТұбЦөЎЈ

ЎЎЎЎ3

ЎЎЎЎ·ўёДОҜЎўҪ»НЁФЛКдІҝЈә·ўІјЎ¶№ШУЪҪшТ»ІҪҪөөНОпБчіЙұҫөДКөК©ТвјыЎ·ЎЈ»эј«НЖҪшРВТ»ҙъ№ъјТҪ»НЁҝШЦЖНшҪЁЙиЈ¬јУҝм»хОп№ЬАнЎўФЛКд·юОсЎўіЎХҫЙиК©өИКэЧЦ»ҜЙэј¶ЎЈјУҙуЦРСлФӨЛгДЪН¶ЧКЎўөШ·ҪХюё®ЧЁПоХ®ИҜ¶Ф№ъјТОпБчКаЕҰЎў№ъјТ№ЗёЙАдБҙОпБч»щөШөИЦШҙуОпБч»щҙЎЙиК©ҪЁЙиөДЦ§іЦБҰ¶ИЎЈ№ДАшҙуРНОпБчЖуТөКРіЎ»ҜјжІўЦШЧйЈ¬МбёЯЧЫәП·юОсДЬБҰәН№ъјКҫәХщБҰЎЈ

ЎЎЎЎ4

ЎЎЎЎСлРРЈәФЩҙҙЙиБҪёцЦұҙпКөМеҫӯјГөД»хұТХюІЯ№ӨҫЯЈ¬Т»ёцКЗЖХ»ЭРЎОўЖуТөҙыҝоСУЖЪЦ§іЦ№ӨҫЯЈ¬БнТ»ёцКЗЖХ»ЭРЎОўЖуТөРЕУГҙыҝоЦ§іЦјЖ»®Ј¬ҪшТ»ІҪНкЙЖҪб№№РФ»хұТХюІЯ№ӨҫЯМеПөЈ¬іЦРшФцЗҝ·юОсЦРРЎОўЖуТөХюІЯөДХл¶ФРФәНә¬ҪрБҝЎЈ

ЎЎЎЎНӯРРЗй

ЎЎЎЎ2020Дк5ФВЈ¬НӯјЫСУРш·ҙөҜЦ®КЖЈ¬ЧоёЯФшКХЦБ44560ФӘ/¶ЦЎЈ·ЦОцИПОӘЈ¬5ФВНӯјЫөД·ҙөҜЦчТӘФҙУЪПЦ»хКРіЎ№©РиЖ«ҪфЈ¬ПЦ»хіЦРшЙэЛ®Ј¬ЖЪјЫөГөҪЦ§іЕЎЈ

ЎЎЎЎјЫёсУ°ПмТтЛШ·ЦОц

ЎЎЎЎ№ъјКЈәКРіЎЗйРч»ШЕҜҫӯјГИФҙжЛҘНЛ·зПХ

ЎЎЎЎЕ·ГАТЯЗйЦрІҪҝШЦЖЈ¬ҫӯјГҝӘ·ЕҪшіМјУҝмЈ¬ТЯГзСР·ўИЎөГ»эј«ҪшХ№Ј¬КРіЎЗйРчЦрІҪЧӘЕҜЈ¬ФӯУНјЫёсЧЯёЯЈ¬ө«РиТӘҫҜМиҫӯјГ№эҝмҝӘ·Е»тТэЖрТЯЗйөДФЩ¶Иұ¬·ўЈ»өШФөХюЦО·зПХФЩПЦЈ¬ЦРГА№ШПөҪфХЕЎЈ

ЎЎЎЎГАБӘҙўЧКІъёәХ®ұніЦРшА©ҙуЈ¬өНАыВК»тСУРшҪПіӨКұјдЎЈ

ЎЎЎЎЕ·ФӘЗшҫӯјГЛҘНЛ·зПХҙуЈ¬Е·ГЛОҜФұ»бЙиБўҫӯјГёҙЛХ»щҪрЎЈ

ЎЎЎЎЧЬМеАҙҝҙЈ¬ёҙ№Өёҙ№ӨҪшіМјУҝмЈ¬КРіЎЗйРчЦрІҪ»ШЕҜЈ¬ЛжЧЕФӯУНЧЯёЯЈ¬НЁЛхФӨЖЪЦрІҪҪөөНЈ¬ө«ҫӯјГЛҘНЛ·зПХИФҙуЈ¬ҝнЛЙ»хұТХюІЯ»тО¬іЦҪПіӨКұјдЈ¬Н¬КұТІТӘҫҜМиТЯЗйФЩ¶Иұ¬·ўөДҝЙДЬРФЎЈ

ЎЎЎЎ№ъДЪЈәЦШТӘ»бТйұХД»Ј¬ҫӯјГЦрІҪёҙЛХ

ЎЎЎЎҪьЖЪБҪ»бұХД»Ј¬»бЙП№ъОсФәұнКҫЈ¬ҪсДкГ»УРИ·¶ЁGDPФціӨөДБҝ»ҜЦёұкЈ¬ҙМјӨҫӯјГҪ«ІЙИЎУРХл¶ФРФөДҙлК©Ј¬ұЈіЦ“ОВәНСшУ㔶ш·З“ҙуЛ®Вю№а”ЎЈ

ЎЎЎЎ№ъОсФәұнГчТӘҪ«70%ЧуУТЧКҪрұИҪПЦұҪУөШИҘЦ§іЕҫУГсКХИлЈ¬ТФҙЩҪшПы·СЎўҙш¶ҜКРіЎЈ»ҙЛНвЈ¬А©ҙуУРР§Н¶ЧКЈ¬2НтТЪ№ъХ®Ц§іЦРВРН»щҙЎЙиК©ЎўРВРНіЗХт»ҜәНЙжј°№ъјЖГсЙъөДЦШҙуПоДҝЎЈ

ЎЎЎЎ4ФВ·Э№жДЈТФЙП№ӨТөЖуТөАыИуЧҙҝцёДЙЖГчПФЈ¬ө«КЬКРіЎРиЗуЙРОҙНкИ«»ЦёҙЎў№ӨТөЖ·јЫёсіЦРш»ШВдЎўіЙұҫС№БҰТАИ»ҪПҙуөИ¶аЦШТтЛШУ°ПмЈ¬№ӨТөЖуТөАЫјЖАыИуИФПЦҪПҙуҪө·щЎЈ

ЎЎЎЎ4ФВ·ЭЦчТӘҫӯјГЦёұкУРЛщёДЙЖЈ¬ОТ№ъҫӯјГФЛРРХэЦрІҪЧЯПтіЈМ¬»ҜЎЈ

ЎЎЎЎЧЬМеАҙҝҙЈ¬ОТ№ъФЪЧҘәГіЈМ¬»ҜТЯЗй·АҝШөДН¬КұЈ¬»эј«№бі№ВдКөёчПоФ®ЖуЦъЖуХюІЯЈ¬ЧцәГ“БщұЈ”Ўў“БщОИ”№ӨЧчЈ¬ҙЩҪшҫӯјГёҙЛХЎЈ

ЎЎЎЎ»щұҫГжЈә№©РиЖ«ҪфЗйҝцУРНыЦрІҪ»әҪв

ЎЎЎЎНӯҝу№©УҰіРС№Ј¬ө«ФӨјЖ»бЦрІҪ»Цёҙ

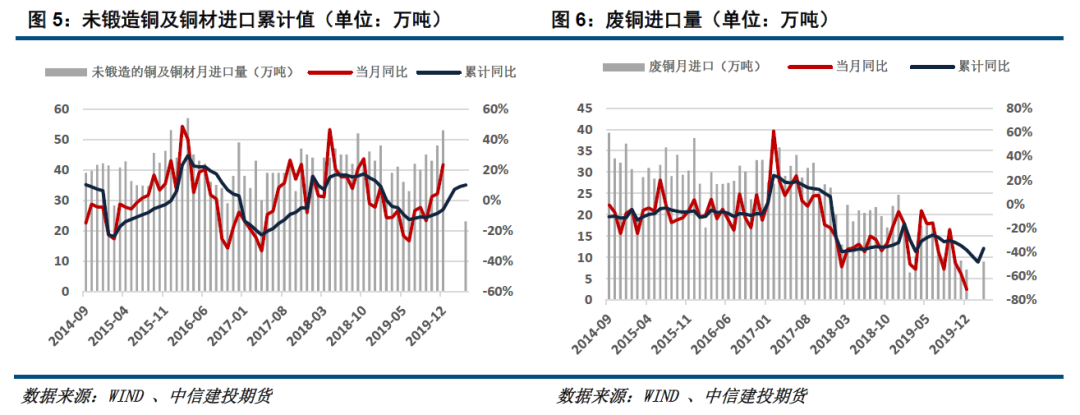

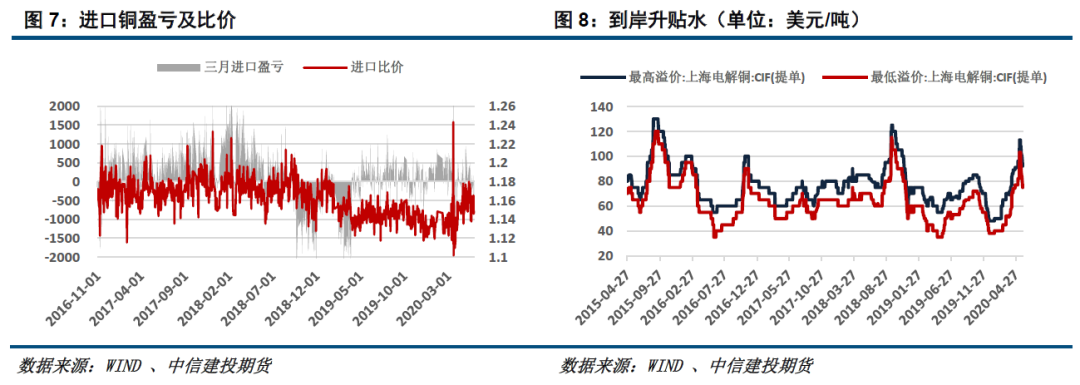

ЎЎЎЎНӯҝу№©УҰІ»ЧгЈ¬ТұБ¶·СіЦРшөНО»Ј»ДҝЗ°әЈНвТЯЗйіЦРшА©ЙўЈ¬ЦЗАыЎўГШВіРВФцІЎАэО¬іЦёЯО»Ј¬јМРшК©С№ҝу¶Л№©УҰЈ¬І»№эҙУҫӯјГО¬ОИөДҪЗ¶ИҝҙЈ¬ёч№ъУР¶ҜБҰҙЩҪшНӯҝуЙъІъөД»ЦёҙЎЈҙУТұБ¶ЖуТөЙъІъҝҙЈ¬ДҝЗ°ТСИ»КөПЦХэФціӨЈ¬ТтҙЛПЦ»хКРіЎҪфИұ»тФҙУЪТұБ¶ЖуТөУРТвКХҪф»хФҙЎЈ

ЎЎЎЎ№©РиҪфХЕ»әҪвУРНыЦрІҪ»әҪв

ЎЎЎЎНӯҝуҪшҝЪБҝТСКөПЦХэФціӨЈ¬ҝу¶Л№©УҰУРНыЦрІҪ»ЦёҙЈ»ҪшҝЪНӯРФјЫұИН№ПФЈ¬УРНы»әҪв№ъДЪПЦ»хКРіЎөДөДЖ«ҪфЧҙМ¬Ј»СуЙҪНӯТзјЫёЯО»»ШВдЈ¬»тФӨКҫЧЕ№©РиЧҙМ¬іцПЦ№ХН·јЈПуЎЈ

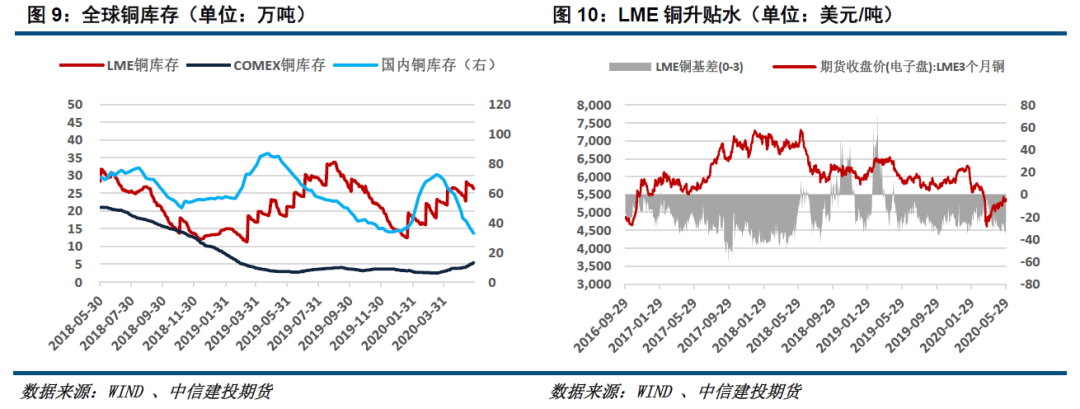

№ъДЪҝвҙжіЦРшПы»ҜЈ¬№©РиЖ«Ҫф

ЎЎЎЎ5ФВ·ЭЈ¬№ъДЪНӯҝвҙжИФФЪПы»ҜЈ¬ЙПЖЪЛщәНұЈЛ°ёЫЧЬҝвҙжАЫјЖјхЙЩҪь20Нт¶ЦЈ¬ДҝЗ°ҪцУР32.7Нт¶ЦЈ¬ө«ИҘҝвЛЩ¶ИУР·Е»әјЈПуЎЈ

ҫҜМиНӯРиЗу»ШВд

ЎЎЎЎ4ФВ·ЭКэҫЭПФКҫЈ¬Н¶ЧКІўОҙіцПЦҙу·щФціӨЈ¬јТөзҪө·щИФҫЙҪПҙуЈ¬ЖыіөТаОҙКөПЦХэФціӨЈ¬ДҝЗ°ФӨјЖ5ФВјТөзЎўЖыіөәНН¶ЧКУРҪПГчПФөД»ШЕҜЈ¬Ц§іЕБЛ5ФВБЛРиЗуЎЈө«КЗЈ¬ҙУ№Щ·ҪЧоРВұнМ¬ҝҙЈ¬ҪсДкН¶ЧКФцЛЩІ»ТЛ№эУЪАЦ№ЫЈ¬ҫҜМи6ФВРиЗу»ШВдөД·зПХЎЈ