дБъЬтЃКЦкЪаЪеЦРЃКЛљБОН№ЪєзпЧП ЛІЭБЦНќ47000ЙиПк

ЁЁЁЁ6дТ10ШеЯћЯЂЃЌЩЬЦЗЦкЛѕеЧЕјВЮАыЃЌЛІЭЁЂзищЕЁЂЙшЬњЦкЛѕеЧЗљОгЧАЃЌСэЭтЃЌЛљБОН№ЪєзпЪЦЦЋЧПЃЌЛІТСЁЂЛІЮ§МАЛІЧІЦкЛѕЗзЗзЗКьЁЃЛњЙЙГЦЃЌЭРЯДѓЪмН№ШкЪєадРћКУЭЦЖЏЯТСьеЧгаЩЋАхПщЁЃ

ЁЁЁЁЙњЬЉО§АВЦкЛѕжИГіЃЌЭОЋПѓЙЉгІПЊЪМЛжИДЃЌЭОЋПѓЙЉгІЦЋНєдЄЦкЛКНтЃЌдЖЦкЯжЛѕМгЙЄЗбЩЯеЧЁЃЖЋФЯбЧЗЯЭЙЉгІдіМгЃЌЙњФкЗЯЭГдЛѕЩЬГіЛѕдіМгЁЃЙњФкЯћЗбЗХЛКЃЌПтДцЛиЩ§ЃЛLMEЭПтДцЯТНЕЁЃНќдЖдТbackЩдгаЫѕеЃЌЯжЛѕЩ§ЫЎЛиТфЃЌЯжЛѕНјПкПїЫ№РЉДѓЁЃЮвУЧШЯЮЊУРдЊЛиТфЖдЖЬЦкЭМлгажЇГХЃЌЕЋЛљБОУцЩЯдСЯЙЉгІдЄЦкПэЫЩКЭЭВФашЧѓМѕЩйЕШНЋЯожЦМлИёЛиЩ§ПеМфЁЃ

ЁЁЁЁДѓдНЦкЛѕжИГіЃЌдкЙњФкПтДцГіЯжГжајШЅПтКЭШЋЧђПэЫЩБГОАЯТЃЌИєвЙФЩЫЙДяПЫдйДДаТИпЃЌЛІЭМгЫйЩЯбяЃЌЛІЭ2007ЖрЕЅж№ВНРыГЁЃЌНїЩїзЗИпЃЌТђШы46000ПДЕјЦкШЈЪдПеЁЃ

ЁЁЁЁЙњаХЦкЛѕжИГіЃЌНќЦкгаЩЋЪаГЁЧПШѕЗжЛЏМгОчЃЌЭРЯДѓЪмН№ШкЪєадРћКУЭЦЖЏЯТСьеЧгаЩЋАхПщЃЌЖјТСЪадђГЪЯж“ФкЧПЭтШѕ”ЬЌЪЦЃЌФкХЬНќЧПдЖШѕЕФBACKНсЙЙадЭЙЯдЃЌдкЛІТСНќдТКЯдМЯТжмНЛИюЁЂзЂВсВжЕЅЫЎЦНЦЋЕЭЁЂЛІТСзмЬхГжВжИпЦѓБГОАЯТЃЌЪаГЁМЗВжМЃЯѓМгОчЃЌЗХДѓСЫВњвЕНзЖЮадНсЙЙадДэХфЃЌЫфШЛ6дТКѓгаЩЋЪаГЁНјШыДЋЭГЯћЗбЕМОКѓЃЌЙЉашБпМЪзЊШѕЧїЪЦгњЗЂУїЯдЃЌЕЋЖЬЦкМлИёЪмЖрживђЫигАЯьИпЮЛВЈЖЏМгОчЃЌОЏЬшЫЋЯђВЈЖЏЗХДѓЗчЯеЃЌНЈвщВњвЕПЭЛЇРћгУащФтПтДцКЭЖдГхНЛвзСщЛюЕїећГЈПкЗчЯеЃЌгаЩЋН№ЪєПЭЛЇвдЖЬЯпВйзїЮЊжїЃЌЬзРћЕЅПЩвдПМТЧПчЦке§ЬзЮЊжїЁЃ

ЁЁЁЁбгЩьдФЖСЃК

ЁЁЁЁЭЃКЙЉашДэХфЧ§ЖЏЭМлЯджјЩЯаа ЭАхПщжиЙРЖЏФмЧПОЂ

ЁЁЁЁКЫаФЙлЕу

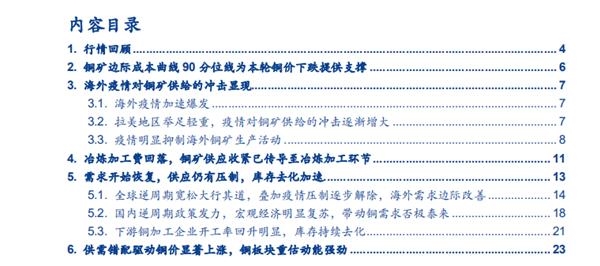

ЁЁЁЁЁізд2020Фъ1дТ20ШежС6дТ5ШеЃЌЭМлЯШЕјКѓеЧЁЃ1дТ20ШежС3дТ23ШеЃЌЭЕјЗљДя26.7%ЃЌЬиБ№ЪЧзд3дТ13ШеПЊЪМЃЌЭМлГЪЯжМгЫйЯТЕјЃЌдк6ИіНЛвзШеФкСЌајДѓЗљЯТЕј19.8%зюЕЭжС4371УРдЊ/ЖжЁЃЮвУЧШЯЮЊБОТжЭМлМБЫйЯТЕјЕФдвђгаШ§ЕуЃЌвЛЪЧаТЙквпЧщдкКЃЭтМгЫйТћбгЃЌШЋЧђОМУЪмЕНГхЛїЃЌЖЬЦкФкЭЪаЙЉДѓгкЧѓЃЛЖўЪЧЩГЬиЁЂЖэТоЫЙЕШВњгЭЙњОКЯрдіВњЃЌЙњМЪгЭМлДѓЗљЯТЕјЃЌЪаГЁЖдШЋЧђЭЈЫѕЕФЕЃгЧМгОчЃЛШ§ЪЧ2дТ20ШевдРДЃЌШЋЧђН№ШкЪаГЁСЌајДѓЗљЯТДьЃЌСїЖЏадЮЃЛњБГОАЯТЭЕФХзЪлбЙСІМЄдіЁЃ

ЁЁЁЁЁі3дТ23ШежСНёЃЌЭМлвбЗДЕЏ22%зѓгвЃЌЕБЧАЭМлЮЛгкC1БпМЪГЩБОЧњЯп97%(дМ2.55УРдЊ/Аѕ)ЗжЮЛЯпЃЌЭМлОпБИНЯЧПГЩБОжЇГХЁЃЛиЫнРњЪЗЃЌЭМлОјДѓЖрЪ§ЪБМфЖМдЫаадкГЩБОЧњЯп90ЗжЮЛЕФЫЎЦНвдЩЯЃЌ1990ФъвдРДНіга4ДЮЖЬЦкЁЂаЁЗљЕјЦЦ90ЗжЮЛЯпЁЃНижС2020Фъ6дТ5ШеЃЌЭМлЪегк5659УРдЊ/Жж(2.55УРдЊ/Аѕ)ЃЌЮЛгкC1БпМЪГЩБОЧњЯп97%ЗжЮЛЯпЃЌетвтЮЖзХШЋЧђдкВњПѓЩНжавбга3%зѓгвЕФВњСПдкПїЫ№ЯжН№ЃЌШєдйПМТЧЦкМфЗбгУЁЂЫАЗбЕШЃЌЯжН№ПїЫ№БШР§ЛсИќДѓЁЃдйМгЩЯгЭМлвбЛиЩ§жС40УРдЊ/ЭАвдЩЯЃЌБпМЪГЩБОЧњЯпгаЭћЬЇЩ§ЃЌЮвУЧШЯЮЊЃЌЭМлОпБИНЯЧПГЩБОжЇГХЁЃ

ЁЁЁЁЁівпЧщЖдРУРЕиЧјЕФГхЛїМгОчЃЌЭПѓЩњВњЪмЕНбЙжЦЁЃНижС2020Фъ6дТ6ШеЃЌУиТГШЗеяаТЙкЗЮбзВЁР§19.2ЭђР§ЃЛжЧРћШЗеяаТЙкЗЮбзВЁР§12.7ЭђР§ЃЌВЂГЪЯжМгЫйТћбгЧїЪЦЁЃвпЧщЕФЖёЛЏСЯНЋМгОч2020ФъШЋЧђЭПѓЙЉИјЕФЪеЫѕСІЖШЁЃОнЮвУЧЭГМЦЃЌКЃЭтДѓаЭПѓЩНвЛМОЖШЭПѓВњСПЛЗБШЯТНЕ8%ЁЃЭвБСЖМгЙЄЗбПЊЪМЛиТфЃЌгЁжЄЭПѓЙЉгІЪеНєвбДЋЕМжСвБСЖМгЙЄЛЗНкЁЃНижС2020Фъ6дТ5ШеЃЌSMMЭОЋПѓжИЪ§(жм)БЈ52.05УРдЊ/ЖжЃЌДІгкНќ8ФъНЯЕЭЫЎЦНЁЃДгЭвБСЖгЏРћНЧЖШПДЃЌвЛЪЧвБСЖМгЙЄЗбМАСђЫсИБВњЦЗМлИёзпЕЭЃЌЖўЪЧЧАЦкЭМлБЉЕјЕМжТНЯДѓЕФПтДцМѕжЕбЙСІЃЌЭвБСЖЛЗНкЕФМѕВњЗчЯеЩЯЩ§ЁЃДгеўВпНЧЖШПДЃЌ3дТ11ШеЙЄаХВПБэЪОЃЌНЋбЯПиЭвБСЖВњФмЮоађРЉеХЃЌНсКЯ4-5дТдЦФЯЁЂИЪЫрЕШЕиЗНеўИЎЯрМЬГіЬЈЛљБОН№ЪєЪеДЂеўВпЃЌаавЕЕзВПаХКХУїЯдЁЃДгЙњФквБСЖЦѓвЕ2020ФъМьаоМЦЛЎПДЃЌНёФъМьаодЄМЦгАЯьВњСПдМ39ЭђЖжЃЌОЋСЖЭЙЉИјБпМЪГщНєЁЃ

ЁЁЁЁЁіНсКЯаТЙквпЧщЖдШЋЧђЭВњвЕЙЉгІСДЕФгАЯьЃЌЕБЧАвдРУРЕиЧјЮЊжїЕФЭзЪдДЙЉгІЙњЩњВњЛюЖЏШдЪмвпЧщбЙжЦЃЌвджаЁЂХЗЁЂУРЮЊжїЕФЭЯћЗбЙњашЧѓе§ж№ВНЛжИДЃЌЭПтДцШЅЛЏУїЯдЁЃвЛЪЧКЃЭтНЧЖШЃЌИїЙњФцжмЦкПэЫЩеўВпДѓааЦфЕРЃЌЕўМгвпЧщбЙжЦж№ВННтГ§ЃЌКЃЭташЧѓБпМЪИФЩЦЁЃОнЮвУЧЭГМЦЃЌ2020Фъ1дТ19ШевдРДЃЌЙВга20ИіживЊЕФКЃЭтОМУЬхГжајНЕЯЂЃЌВЦеўеўВпГжајМгТыЁЃЦфжаЃЌУРЙњСЊАюЛљН№ФПБъРћТЪНЕжС0%~0.25%ЃЌУРСЊДЂИќЪЧаћВМСЫЮоЯоСПQEЃЛУРЁЂгЂЁЂвтЗзЗзЭЦГіЪЗЩЯзюДѓДЬМЄеўВпЗНАИЁЃЮвУЧдЄМЦШЋЧђФцжмЦкеўВпНЋЮЌГжНЯГЄЪБМфЃЌжБжСОМУГіЯжЛжИДЃЌЮЊЭКЃЭташЧѓЕФБпМЪИФЩЦЬсЙЉМсЪЕжЇГХЁЃЖўЪЧЙњФкНЧЖШЃЌЮШдіГЄеўВпжЇГжКъЙлОМУГжајЛжИДЁЃ3дТвдРДЭжеЖЫашЧѓЛжИДУїЯдЁЃЦфжа4дТЕчЭјЭЖзЪРлМЦЭЌБШ-16.5%ЃЌЗПЕиВњаТПЊЙЄРлМЦЭЌБШЪеежС-18%ЃЌПЂЙЄРлМЦЭЌБШЪеежС-14%ЃЌЕјЗљУїЯдЪееЃЛ4дТЦћГЕВњЯњЪ§ОнДѓЗљЬсЩ§ЃЌШЋЙњЦћГЕВњСП210ЭђСОЃЌЭЌБШ+2.44ЃЌЯњСПЮЊ207ЭђСОЃЌЭЌБШ+4.4%ЃЌЦфжааТФмдДЦћГЕВњСПЯњСПЛЗБШ+31.6%ЁЂ+9.7%ЁЃЭжеЖЫашЧѓж№НЅЛжИДжБНгДјЖЏЭМгЙЄЦѓвЕПЊЙЄТЪЛиЩ§ЁЃОнSMMЕїбаЪ§ОнЯдЪОЃЌ5дТЯпРТаавЕПЊЙЄТЪГЌ100%ЁЃШ§ЪЧЕБЧАЭЪаДІгкашЧѓж№ВНЛжИДЃЌЙЉгІШдгабЙжЦЕФЙЉашДэХфНзЖЮЃЌЭПтДцШЅЛЏе§ДІгкМгЫйЪБЦкЁЃНижС2020Фъ6дТ5ШеЃЌШЋЧђЭНЛвзЫљПтДцКЯМЦ35.8ЭђЖжЃЌЭЌБШ+7%ЃЌЛЗБШ-4%ЃЌгы3дТЯрБШЯТНЕ25%ЃЛБЃЫАЧјПтДц20.32ЭђЖжЃЌзд3дТ6ШеРДвбЯТНЕ61%ЁЃ

ЁЁЁЁЁіЭМлвбГіЯжДѓЗљЗДЕЏЧвГжајадЧПЃЌЭАхПщжиЙРЖЏФмЧПОЂЁЃЫцзХШЋЧђаТЙквпЧщбЙжЦж№НЅНтГ§ЃЌвдМАФцжмЦкПэЫЩеўВпВЛЖЯМгТыЃЌЭашЧѓгаЭћЗёМЋЬЉРДЃЌдйМгЩЯЭПѓЙЉгІНјШыЕЭЫйдіГЄЪБДњЃЌМгЙЄЗбЯТЕјЕМжТЭвБСЖВњФмБЛвжжЦЃЌЭМлгаЭћЯджјЗДЕЏЧвГжајадЧПЁЃПМТЧЕН3дТ23ШежСНёЃЌЭМлвбОДгЕзВПЛиЩ§дМ29%ЃЌЕЋШЈвцЪаГЁЯрЙиБъЕФжЭеЧУїЯдЃЌНЈвщЙизЂдЦФЯЭвЕЁЂЮїВППѓвЕЁЂНЮїЭвЕЮЊДњБэЕФЭвЕБъЕФжиЙРХфжУЛњЛсЁЃ

ЁЁЁЁЁіЗчЯеЬсЪОЃК1)ЭашЧѓГжајЕЭУдЃЛ2)ЭЙЉгІдіЫйГЌдЄЦкЁЃ3)ФцжмЦкеўВпЕЭгкдЄЦкЁЃ

ЁЁЁЁе§ЮФ

ЁЁЁЁ1ЁЃ ааЧщЛиЙЫ

ЁЁЁЁ2020Фъ1дТ20ШежС3дТ23ШеЃЌаТЙквпЧщЯШКѓдкЙњФкЭтБЌЗЂЃЌШЋЧђОМУЪмЕНГхЛїЃЌЭМлДѓЗљЯТДьЁЃзд3дТ13ШеЭљКѓЕФ6ИіНЛвзШеФкЃЌЭМлГЪЯжМгЫйЯТЕјЧїЪЦЃЌвЛЖШДѓЗљЯТЕј19.8%зюЕЭжС4371УРдЊ/ЖжЃЌДД2016Фъ10дТвдРДаТЕЭЁЃ

ЁЁЁЁЮвУЧШЯЮЊБОТжЭМлМБЫйЯТЕјЕФдвђгаШ§ЕуЃЌвЛЪЧаТЙквпЧщдкШЋЧђЗЖЮЇФкБЌЗЂЃЌЪаГЁЖдШЋЧђОМУдіГЄЕЃгЧМгОчЃЌЖЬЦкФкЭЪаЙЉДѓгкЧѓЁЃ1дТ20ШевдРДЃЌаТЙквпЧщПЊЪМдкжаЙњЗЂНЭЃЌНјШы3дТЗнЃЌКЃЭтаТЙквпЧщПЊЪМЗЂНЭЁЃгЩгквпЧщЦкМфЭВњвЕСДЩЯгЮЩњВњОпгаСЌајадЃЌЖјЯТгЮЕчСІЁЂНЈжўЁЂМвЕчЕШСьгђашЧѓЪмЕНбЙжЦЃЌвпЧщЖдЭашЧѓгАЯьДѓгкЙЉИјгАЯьЃЌЭМлУцСйЯђЯТбЙСІЁЃ

ЁЁЁЁЖўЪЧЩГЬиЁЂЖэТоЫЙЕШВњгЭЙњОКЯрдіВњЃЌЙњМЪгЭМлДѓЗљЯТЕјЃЌЪаГЁЖдШЋЧђЭЈЫѕЕФЕЃгЧМгОчЁЃ1дТ20ШевдРДЃЌЙњМЪгЭМлРлМЦЯТЕј59%ЃЌ3дТ6ШевдРДМгЫйЯТЕјЁЃ3дТ6ШеНсЪјЕФOPEC+ЛсвщЮДФмДяГЩбгЦкЛђРЉДѓМѕВњЕФавщЪЧЕБШегЭМлДѓЗљЯТЕјЕФДЅЗЂвђЫиЃЌЕЋШЋЧђашЧѓЯТЛЌИќЪЧЕМжТдгЭМлИёЯТЕјЕФДѓБГОАЁЃгЭМлЯТЕјжБНггАЯьФмдДЁЂЛЏЙЄЦЗЕШдкЭПѓПЊВЩвБСЖЙ§ГЬжаЕФГЩБОЃЌЭМАЦфЫћЙЄвЕЦЗЕФМлИёвВЛсЯђЯТЙВеёЃЌКЃФкЭтЭЈЫѕЕФбЙСІдіМгЁЃ

ЁЁЁЁШ§ЪЧ2дТ20ШевдРДЃЌШЋЧђН№ШкЪаГЁСЌајДѓЗљЯТДьЃЌСїЖЏадЮЃЛњБГОАЯТЭЕФХзЪлбЙСІМЄдіЁЃКЃЭтвпЧщбгајЖёЛЏЃЌМЬајУЭСвГхЛїШЋЧђзЪБОЪаГЁЃЌЪЙШЋЧђДІдкН№ШкЮЃЛњЕФБпдЕЁЃ3дТ9ШежЎКѓЃЌЪаГЁбнЛЏГЩСЫСїЖЏадЮЃЛњФЃЪНЃЌМИКѕЫљгазЪВњдтЕНХзЪлЃЌЭдкСїЖЏадЮЃЛњжавВБЛДѓСПХзЪлЁЃ

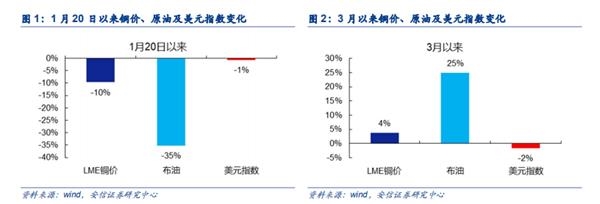

ЁЁЁЁ3дТ23ШевдРДЃЌЧАЦкаТЙквпЧщБЌЗЂЁЂдгЭМлИёБЉЕјЕўМгУРдЊСїЖЏадНєеХЕШбЙжЦвђЫидьГЩПжЛХадЩБЕјЕФОжУцЛљБОЛКНтЁЃЫцзХжаЙњЁЂШеКЋЕШЧАЦквпЧщЗРПиМАЪБЕФЙњМвОМУЛюЖЏВЛЖЯЛжИДЃЌЭМлГіЯжвЛЖЈЗДЕЏЃЌжС2020Фъ6дТ5ШеЃЌЭМлЪегк5659УРдЊ/ЖжЃЌЯрНЯгк3дТ23ШезюЕЭЕувбЗДЕЏдМ29%ЁЃ

ЁЁЁЁ2ЁЃ ЭПѓБпМЪГЩБОЧњЯп90ЗжЮЛЯпЮЊБОТжЭМлЯТЕјЬсЙЉжЇГХ

ЁЁЁЁЛиЫнРњЪЗЃЌЭМлвЛАуЖМдЫаадкИпгкГЩБОЧњЯп90ЗжЮЛЕФЫЎЦНЁЃ1990ФъвдРДЃЌЭМлЙВ4ДЮЕјЦЦ90%ЗжЮЛЯпЃЌЦфжа1993ФъЧАКѓдк90%ЗжЮЛЯпЫЎЦНЭЃСє5-6ИідТЃЛ1998Фъдк90%ЗжЮЛЯпЫЎЦНЭЃСєдМ1ФъЃЛ2001-2003ФъЧАКѓдк90%ЗжЮЛЯпЫЎЦНЭЃСє2ФъзѓгвЃЛ2015Фъдк90%ЗжЮЛЯпЫЎЦНЭЃСєдМ5ИідТзѓгвЁЃ

ЁЁЁЁдгЭМлИёЛиТфаЁЗљНЕЕЭЭПѓЩНЕФЩњВњГЩБОЁЃИљОнWood MackenzieЖдШЋЧђЭПѓЩНГЩБОЕФЕїбаЃЌВёгЭдкЭПѓзмГЩБОжаЕФЦНОљеМБШДяЕНСЫ6%зѓгвЁЃ2019ФъШЋФъУРгЭЦНОљНсЫуМлЮЊ56.98УРдЊЃЌФПЧАгЭМлдк40УРдЊИННќЃЌЯрНЯ2019ФъЯТНЕСЫ29%зѓгвЃЌдкФПЧАгЭМлЫЎЦНЯТЃЌЭПѓГЩБОЯТНЕЗљЖШдЄМЦдк1.8%зѓгвЁЃЮвУЧИљОнгЭМлЯТЕјЗљЖШЃЌдк2019ФъЯжН№ГЩБОЧњЯпЛљДЁЩЯЭЦЫуГіЕБЧАШЋЧђЭПѓЩњВњC1ГЩБО90%ЗжЮЛЯпЫЎЦНДѓжТдк1.98УРдЊ/АѕзѓгвЁЃ

ЁЁЁЁ2020Фъ3дТ23ШеЭМлвбЕјжСШЋЧђC1БпМЪГЩБОЧњЯп90%ЗжЮЛЯпЃЌЫцКѓПЊЪМЗДЕЏЁЃНижС2020Фъ6дТ5ШеЃЌЭМлЪегк5659УРдЊ/Жж(2.55УРдЊ/Аѕ)ЃЌдкC1ЯжН№ГЩБОЯпдМ97%(дМ2.55УРдЊ/Аѕ)ЗжЮЛЯпЃЌетвтЮЖзХФПЧАШЋЧђдкВњПѓЩНжавбОга3%зѓгвЕФВњСППЊЪМПїЫ№ЯжН№ЃЌШчЙћдйПМТЧЦкМфЗбгУЁЂЫАЗбЕШЃЌЯжН№ПїЫ№БШР§ЛсИќДѓЁЃдйМгЩЯгЭМлвбДѓЗљЛиЩ§жС40УРдЊвдЩЯЃЌНЋНјвЛВНЬсЩ§ШЋЧђЭБпМЪГЩБОЧњЯпЃЌЭМлОпБИНЯЧПГЩБОжЇГХЁЃ

ЁЁЁЁ3ЁЃ КЃЭтвпЧщЖдЭПѓЙЉИјЕФГхЛїЯдЯж

ЁЁЁЁ3.1ЁЃ КЃЭтвпЧщМгЫйБЌЗЂ

ЁЁЁЁКЃЭтвпЧщГЪМгЫйБЌЗЂЧїЪЦЁЃНижС2020Фъ6дТ6ШеЃЌШЋЧђВЛКЌжаЙњШЗеяаТЙкЗЮбзВЁР§688ЭђР§ЃЌЕБШеаТді12.8ЭђР§ЃЌСЌај11ШеаТдіВЁР§ГЌ10ЭђР§ЃЌвпЧщГЪМгЫйРЉЩЂЧїЪЦЁЃ

ЁЁЁЁжЧРћвпЧщГЪМгЫйРЉЩЂЧїЪЦЁЃНижС2020Фъ6дТ6ШеЃЌжЧРћШЗеяаТЙкЗЮбзВЁР§12.7ЭђР§ЃЌЕБШеаТді5267Р§ЁЃ

ЁЁЁЁУиТГаТдіВЁР§Ъ§ЗХЛКЃЌЕЋРлМЦШЗеяВЁР§ОггкИпЮЛЁЃНижС2020Фъ6дТ6ШеЃЌУиТГШЗеяаТЙкЗЮбзВЁР§19.2ЭђР§ЃЌЕБШеаТді4358Р§ЁЃ

ЁЁЁЁ3.2ЁЃ РУРЕиЧјОйзуЧсжиЃЌвпЧщЖдЭПѓЙЉИјЕФГхЛїж№НЅдіДѓ

ЁЁЁЁШЋЧђЭПѓЙЉИјИёОжжаЃЌРУРЕиЧјОйзуЧсжиЁЃЕБЧАШЋЧђЭПѓЙЉгІИёОжжаЃЌРЖЁУРжоеМБШ40%зѓгвЃЌалОсЕквЛЃЌбЧжоКЭББУРжоеМБШЗжБ№ЮЊ22%КЭ14%ЁЃРУРЕиЧјгжвджЧРћЁЂУиТГСНЙњЮЊжїЃЌЦфжажЧРћПѓЩНЭВњСП550ЭђЖжЃЌеМЪРНчЭПѓЙЉИјЕФЫФЗжжЎвЛвдЩЯЃЌУиТГПѓЩНЭВњСП235ЭђЖжЃЌеМЪРНчЭПѓЙЉИјЕФЪЎЗжжЎвЛвдЩЯЁЃ

ЁЁЁЁ3.3ЁЃ впЧщУїЯдвжжЦКЃЭтЭПѓЩњВњЛюЖЏ

ЁЁЁЁШЋЧђЖрЙњНјШыНєМБзДЬЌЃЌЭПѓЩњВњЛюЖЏЪмЕНжЦдМЁЃНижС5дТЕзЃЌШЋЧђдМга40ЖрИіЙњМвШддкНєМБзДЬЌжаЃЌЦфжаАќРЈСЫЙўШјПЫЫЙЬЙЁЂУиТГЁЂжЧРћЁЂАФДѓРћбЧЁЂШћЖћЮЌбЧЕШживЊЭПѓВњЙњЁЃ

ЁЁЁЁОнЮвУЧЭГМЦЃЌФПЧАдМга15МввдЩЯЭПѓЦѓвЕе§ГЃЩњВњЛюЖЏЪмЕНгАЯьЃЌЪмвпЧщгАЯьЕФЦѓвЕгаШ§ИіЬиЕуЁЃвЛЪЧЭЦѓЕигђЗжВМЙуЗКЁЃбљБОЭЦѓЙуЗКЗжВМгкжЧРћЁЂУиТГЁЂАЭЮїЁЂУЩЙХЕШЙњМвЃЌЫЕУїДЫДЮвпЧщЖдЭПѓЙЉИјЖЫЕФГхЛїУцЙуЗКЁЃЖўЪЧШЋЧђВњСПеМБШДѓЁЃбљБОЦѓвЕжаЭПѓВњСПдМ799ЭђЖжЃЌШЋЧђеМБШ38.7%ЃЌвЛЕЉбљБОЦѓвЕЩњВњЧщПіМЬајЖёЛЏЃЌЭПѓВњСПЪеЫѕЕФСІЖШЛђГЌдЄЦкЁЃШ§ЪЧбљБОЦѓвЕ2019ФъВњСПвбГЪЯТЕјЧїЪЦЃЌвпЧщЛђМгОч2020ФъШЋЧђЭПѓЙЉИјЕФЪеЫѕСІЖШЁЃОнЮвУЧЭГМЦЃЌКЃЭтДѓаЭПѓЩНвЛМОЖШЭПѓВњСПЛЗБШЯТНЕ8%ЁЃ

ЁЁЁЁ4ЁЃ вБСЖМгЙЄЗбЛиТфЃЌЭПѓЙЉгІЪеНєвбДЋЕМжСвБСЖМгЙЄЛЗНк

ЁЁЁЁЙњФкЯжЛѕвБСЖМгЙЄЗбБЈМлЛиТфЃЌгЁжЄвпЧщЖдЭПѓЙЉИјЕФГхЛїЁЃНижС6дТ7ШеЃЌSMMЭОЋПѓжИЪ§(жм)БЈ52.05УРдЊ/ЖжЃЌЛЗБШЯТНЕ1.35УРдЊ/ЖжЃЌзд3дТКЃЭтвпЧщБЌЗЂвдРДГжајГЪЯТНЕЧїЪЦЁЃ

ЁЁЁЁЭвБСЖЕФМѕВњЗчЯеЩЯЩ§ЁЃДгЭвБСЖЛЗНкгЏРћзДПіПДЃЌФПЧАЭвБСЖМгЙЄЗбМАСђЫсИБВњЦЗМлИёЫЎЦНШдШЛНЯЕЭЃЌвБСЖГЇЩњВњЛ§МЋадЪмЕНбЙжЦЁЃ2019ФъвдРДвБСЖМгЙЄЗбГжајЯТааЃЌ2019ФъжаЙњЭдСЯСЊКЯЬИХазщ(CSPT)гк12дТЧУЖЈ2020ФъвЛМОЖШЭОЋПѓTCЕФbenchmarkЮЊ67УРдЊ/ИЩЖжЃЌНЯ2019ФъЫФМОЖШЩЯЕї1УРдЊ/ИЩЖжЁЃБШ2019ФъЫФМОЖШгаЫљЛиЩ§ЃЌШдДІВПЗжвБСЖГЇгЏПїЦНКтБпНчЃЌЖјЯрБШ2019ФъвЛМОЖШ100УРдЊ/ЖжЯТНЕ33%ЁЃДЫЭтЃЌЕБЧАСђЫсЕШжївЊИБВњЦЗМлИёЕјжСРњЪЗМЋЕЭЫЎЦНЃЌНјвЛВНЭЯРлвБСЖЦѓвЕгЏРћЃЌвБСЖГЇМѕВњбЙСІдіМгЁЃ

ЁЁЁЁЙњФкЭвБСЖГЇЭЃВњМьаодіМгЃЌОЋЭЙЉгІЪмЕНгАЯьЁЃОнSMMЭГМЦЃЌ2020Фъ2-3МОЖШЪЧЙњФкЭвБСЖЦѓвЕМьаоЕФИпЗхЦкЃЌМьаоЕФбљБОЦѓвЕзмВњФмдМ485ЭђЖжЃЌОнЮвУЧВтЫуЃЌдЄМЦгАЯьШЋФъОЋСЖЭВњСПдМ39ЭђЖжЃЌОЋСЖЭЙЉИјБпМЪГщНєЁЃ

ЁЁЁЁДгеўВпЕМЯђПДЃЌ3дТ11ШеЙЄаХВПБэЪОЃЌ2020ФъвБСЖЙ§ЪЃЗчЯеМгОчЃЌвЊГжајЩюЛЏЙЉИјВрНсЙЙадИФИяЃЌПЊеЙЭвБСЖаавЕЙцЗЖЙмРэЃЌМгЧПаавЕздТЩЃЌбЯПиЭвБСЖВњФмЮоађРЉеХЁЃНсКЯНќЦкдЦФЯЁЂИЪЫрЕШЕиЗНеўИЎЯрМЬГіЬЈЛљБОН№ЪєЪеДЂеўВпЃЌаавЕЕзВПаХКХУїЯдЁЃ

ЁЁЁЁ5ЁЃ ашЧѓПЊЪМЛжИДЃЌЙЉгІШдгабЙжЦЃЌПтДцШЅЛЏМгЫй

ЁЁЁЁДгШЋЧђЭПѓЙЉашИёОжРДПДЃЌРЖЁУРжоеМШЋЧђЭПѓЙЉгІЕФ40%зѓгвЃЌжаЙњЁЂХЗжоЕШЕиЧјеМШЋЧђЭЯћЗбЕФ66%зѓгвЁЃДгаТЙквпЧщЗЂеЙЕФЧщПіРДПДЃЌЭашЧѓЙњЗНУцЃЌ2дТжабЎЮЊжаЙњЕБШеаТдіВЁР§ЕФзюИпЗхЃЌ4дТГѕЮЊЕТЙњЁЂгЂЙњЕБШеаТдіВЁР§ЕФзюИпЗхЃЌжаЙњЁЂЕТЙњЁЂгЂЙњЕШЙњМваТЙквпЧщЛљБОЕУЕНПижЦЃЛЭЙЉИјЙњЗНУцЃЌНижС5дТЕзЃЌУиТГЁЂжЧРћЁЂФЋЮїИчЕШЙњЕБШеаТдіВЁР§ШдГЪМгЫйЧїЪЦЁЃ

ЁЁЁЁНсКЯаТЙквпЧщЖдШЋЧђЭВњвЕЙЉгІСДЕФгАЯьЃЌЕБЧАвджаЙњЁЂЕТЙњЁЂгЂЙњЮЊжїЕФЭЯћЗбЙњашЧѓе§ж№ВНЛжИДЃЌвдРУРЕиЧјЮЊжїЕФЭзЪдДЙЉгІЙњЩњВњЛюЖЏШдЪмвпЧщбЙжЦЁЃ

ЁЁЁЁЮвУЧШЯЮЊЃЌЕБЧАЭЪаДІгкашЧѓж№ВНЛжИДЃЌЙЉгІШдгабЙжЦЕФЙЉашДэХфНзЖЮЃЌЯжНзЖЮЭПтДцШЅЛЏе§ДІгкМгЫйЪБЦкЃЌЭМлгаЭћзпЧПЁЃ

ЁЁЁЁ5.1ЁЃ ШЋЧђФцжмЦкПэЫЩДѓааЦфЕРЃЌЕўМгвпЧщбЙжЦж№ВННтГ§ЃЌКЃЭташЧѓБпМЪИФЩЦ

ЁЁЁЁЛѕБвПэЫЩЗНУцЃЌ3дТвдРДЃЌУРСЊДЂЬсЙЉСЫДѓСПЕФСїЖЏадАВХХвдЖдГхПЩФмЗЂЩњЕФСїЖЏадЖЬШБЁЃУРЙњЕФЛѕБвеўВпЙЄОпАќРЈQEЁЂбыааЛѕБвЛЅЛЛКЭеыЖдвЛМЖНЛвзЩЬЁЂДцПюРрН№ШкЛњЙЙЁЂЭтЙњвјааЁЂаЁЮЂЦѓвЕКЭЪаеўеЎЕФИїРрСїЖЏадАВХХЁЃ3дТ23ШеИќЪЧаћВМСЫЮоЯоСПQEДыЪЉЃЌГжајЯђЪаГЁзЂШыОоСПЕФСїЖЏадЃЌвдгІЖдаТЙквпЧщЕФГхЛїЁЃ

ЁЁЁЁ2020 Фъ 3 дТвдРДУРСЊДЂзЪВњИКеЎБэГіЯжДѓЗљЁЂПьЫйЕФзЪВњРЉеХЁЃНижС 2020 Фъ 6 дТ 4 ШеЃЌУРСЊДЂзЪВњЙцФЃДя 7.2 ЭђвкЃЌЯрБШ 3 дТ 4 ШедіМг 68%ЁЃ

ЁЁЁЁаТЙквпЧщБЌЗЂвдРДШЋЧђИїЙњбыааОКЯрПэЫЩЁЃОнЮвУЧЭГМЦЃЌ2020Фъ1дТ19ШевдРДЃЌЙВга20ИіживЊЕФКЃЭтОМУЬхГжајНЕЯЂЁЃЦфжаЃЌУРЙњСЊАюЛљН№ФПБъРћТЪНЕжС0~0.25%ЃЌЦфЫќаТаЫОМУЬхШчФЯЗЧЁЂгЁЖШЁЂАЭЮїЁЂЭСЖњЦфЁЂАЃМАЕШЙњНЕЯЂЗљЖШЖрдк50BPвдЩЯЁЃ

ЁЁЁЁДгУРСЊДЂ4дТвщЯЂЛсЕФБэЬЌРДПДЃЌЮвУЧдЄМЦУРСЊДЂЕФПэЫЩеўВпНЋЮЌГжНЯГЄЪБМфЃЌжБжСОМУГіЯжЛжИДЁЃУРСЊДЂМЬајЧПЕїаТЙквпЧщ“дкжаЦкФкЖдОМУЙЙГЩжиДѓЗчЯе”ЃЌВЂГаХЕНЋМЬајЪЙгУЫљгаЙЄОпРДжЇГХУРЙњОМУЃЌВЂБэЪОНЋЮЌГжРћТЪдкЕЭЮЛЃЌжБжСгааХаФЪЕЯжЦфзюДѓОЭвЕКЭЮяМлЮШЖЈФПБъЃЌЮДРДЛѕБвеўВпЕФЦРЙРНЋПМТЧАќРЈРЭЖЏСІЪаГЁЁЂЭЈеЭбЙСІгыЭЈеЭдЄЦкЃЌвдМАН№ШкгыЙњМЪаЮЪЦЗЂеЙЕФЙуЗКжИБъЁЃ

ЁЁЁЁ6дТ4ШеХЗжобыааЮЌГжШ§ДѓЙиМќРћТЪВЛБфЃЌНЋДѓСїааВЁНєМБзЪВњЙКТђМЦЛЎ(PEPP)ЙцФЃЬсИп6000вкХЗдЊЃЌВЂАбЙКТђЦкЯобгГЄЕНжСЩй2021Фъ6дТЕзЃЌУЛгаНЋРЌЛјеЎФЩШыPEPPЁЃ

ЁЁЁЁВЦеўДЬМЄЗНУцЃЌ3дТвдРДШЋЧђИїЙњЗзЗзЭЦНјДЬМЄеўВпЖдГхаТЙквпЧщДјРДЕФИКУцгАЯьЁЃЦфжаЃЌУРЙњЁЂгЂЙњЁЂвтДѓРћЗзЗзЭЦГіЪЗЩЯзюДѓДЬМЄеўВпЗНАИЁЃ3дТ17ШеЃЌгЂЙњЭЦГі2558вкОШжњЗНАИЁЃ3дТ25ШеЃЌУРЙњВЮвщдКСЌвЙЭЖЦБЭЈЙ§2ЭђвкУРдЊЙцФЃЕФЕкШ§ТжНєМБОМУОШжњМЦЛЎЃЌетНЋЪЧУРЙњРњЪЗЩЯЙцФЃзюДѓЕФОШЪаМЦЛЎЁЃ4дТ6ШеЃЌвтДѓРћзЗМг4000вкХЗдЊЃЌМгЩЯДЫЧАаћВМЕФ3500вкХЗдЊЃЌКЯМЦ7500вкХЗдЊЁЃСэЭтЃЌХЗУЫЮЏдБЛсМЦЛЎЭЦГіЕФ7500вкХЗдЊЕФПЙвпИДЫеЗЈАИНЋгк6дТ19ШеХЗУЫЗхЛсЪБНјааЯТвЛВНЬжТлЃЌШєЛёЕУЭЈЙ§НЋДјРДХЗдЊЧјаЭЌВЦеўеўВпЕФТѕГіживЊвЛВНЁЃЬиРЪЦееўИЎдђдЄМЦНЋЭЦГі1ЭђвкУРдЊЕФДЬМЄеўВпЁЃ

ЁЁЁЁдкШЋЧђИїЙњУЭСвЕиЛѕБвМАВЦеўДЬМЄЯТЃЌ5дТИїЙњОМУОАЦјЖШЛиЩ§УїЯдЁЃ5дТжаЙњЙйЗНжЦдьвЕPMIТМЕУ50.6ЃЌЮЛгкШйПнЯпЩЯЗНЁЃУРЙњ5дТISMжЦдьвЕPMIЗДЕЏжС43.1ЃЌИпгкЧАжЕ41.5ЃЌУРЙњ5дТЗЧХЉОЭвЕ250.9ЭђШЫГЌдЄЦкИФЩЦЃЌЪЇвЕТЪЫфгаЭГМЦПкОЖЮѓВюЃЌЕЋБпМЪИФЩЦБШНЯУїШЗЃЛХЗдЊЧјPMIвВДг4дТЕФ12.0Щ§жС5дТЕФ30.5,5дТХЗУРОМУОАЦјЖШЛиЩ§УїЯдЃЌЫцзХОМУж№ВНе§ЙьЃЌШЋЧђОМУЛжИДгаЭћГжајЁЃ

ЁЁЁЁ5.2ЁЃ ЙњФкФцжмЦкеўВпЗЂСІЃЌКъЙлОМУУїЯдИДЫеЃЌДјЖЏЭашЧѓЗёМЋЬЉРД

ЁЁЁЁЙњФкНЧЖШПДЃЌ2020ФъвЛМОЖШЃЌаТЙквпЧщбЯжиГхЛїЙњФке§ГЃОМУжШађЃЌЙњФкСїЖЏадеўВпГжајПэЫЩЃЌЛљНЈеўВпГжајМгТыЃЌКъЙлеўВпФцжмЦкЕїНкСІЖШУїЯддіЧПЁЃ

ЁЁЁЁдкЙњФкЮШдіГЄеўВпЕМЯђЯТЃЌКъЙлОМУГжајЛжИДЁЃДгЩчШкЪ§ОнРДПДЃЌ2020Фъ4дТЩчШкаТді3.09ЭђвкЃЌИпгкдЄЦкЕФ2.65ЭђвкЃЌДцСПЭЌБШдіГЄЩ§жС12%ЁЃЦфжаЦѓвЕжаГЄДћеМБШЩЯЩ§ЃЌИДЙЄИДВњЭЦЖЏУїЯдЁЃЦѓвЕаТдіДћПю9563вкЃЌНЯШЅФъЭЌЦкЖрді6092вкЁЃ

ЁЁЁЁДгЙњФкЕчГЇШеОљУККФЭЌБШПДЃЌ3дТвдРДЙњФкЕчГЇШеОљКФУКСПЭЌБШЕј-20%ЃЌЫцзХОМУЛюЖЏж№ВНИДЫеЃЌ5дТШеОљКФУКСПЕјЗљЯджјЪеежС-2%ЁЃ

ЁЁЁЁвЛЪЧЕчЭјЭЖзЪЕјЗљУїЯдЪееЃЌНгЯТРДгаЭћдкЛљНЈДЬМЄЯТНјвЛВНМгТыЁЃ2020Фъ4дТЕчЭјЭЖзЪРлМЦЭЌБШ-16.5%ЃЌЕјЗљЪееЁЃПМТЧЕНвпЧщЖдОМУЕФгАЯьЃЌзїЮЊОМУЗЂеЙжњЭЦЦїЕФвЛДѓХњЕчЭјжиЕуЛљНЈЯюФПНЋдк2020~2021ФъжиЕуЭЦНјЃЌЖЬЦкФкЕчЭјЭЖзЪЙцФЃНЋУїЯдЬсЩ§ЁЃ

ЁЁЁЁЖўЪЧЗПЕиВњаавЕОпБИШЭадЃЌаТПЊЙЄМАПЂЙЄЪ§ОнУїЯдаоИДЁЃ4дТаТПЊЙЄРлМЦЭЌБШЪеежС-18.4%ЃЌПЂЙЄРлМЦЭЌБШЪеежС-14.5%ЃЌГЪЯжГіУїЯдаоИДЬЌЪЦЃЌПМТЧЕНЕБЧАЗПЕиВњЯњЪлКУзЊЧвПтДцЕЭЮЛЃЌдЄМЦЗПЕиВњааНЋГжајаоИДЁЃ

ЁЁЁЁШ§ЪЧЦћГЕаавЕОАЦјЖШЛжИДЃЌ4дТЦћГЕВњЯњДѓЗљЛиЩ§ЁЃвЛЪЧЦћГЕВњвЕСДж№ВНЛжИДе§ГЃЃЌЖўЪЧвпЧщЦкМфБЛбЙжЦЕФЙКГЕашЧѓМЏжаЪЭЗХЃЌШ§ЪЧЦћГЕЯћЗбДЬМЄеўВпГіЬЈЕўМгГЕЦѓДѓЗљДйЯњЃЌ4дТЦћГЕВњЯњЪ§ОнССблЃЌОнГЕаЪ§ОнЃЌ4дТШЋЙњЦћГЕВњСП210ЭђСОЃЌЭЌБШ+2.44ЃЌЯњСПЮЊ207ЭђСОЃЌЭЌБШ+4.4%ЁЃ

ЁЁЁЁаТФмдДГЕВњЯњСПЯджјЛиХЏЃЌЭЌБШНЕЗљЪееЁЃ2020Фъ4дТЙњФкаТФмдДЦћГЕВњСПЮЊ8.0ЭђСОЃЌЭЌБШЯТНЕ22.1%ЃЌЛЗБШЩЯеЧ31.6%ЃЛЯњСПДя7.2ЭђСОЃЌЭЌБШЯТНЕ26.5%ЃЌЛЗБШЩЯеЧ9.7%ЁЃ2020Фъ1-4дТЃЌаТФмдДЦћГЕРлМЦЪЕЯжВњЯњСПОљЮЊ20.5ЭђСОЃЌЭЌБШЯТНЕЗжБ№ЮЊ44.8%КЭ43.4%ЃЌЕЋИДЫеЪЦЭЗУїЯдЃЌВњЯњНЕЗљНЯ2020Q1ЗжБ№Ъее15.4 PctsКЭ13 PctsЁЃ

ЁЁЁЁ5.3ЁЃ ЯТгЮЭМгЙЄЦѓвЕПЊЙЄТЪЛиЩ§УїЯдЃЌПтДцГжајШЅЛЏ

ЁЁЁЁ5дТжаЙњЭЯТгЮЯћЗбашЧѓж№ВНЛжИДЁЃ4-5дТЙњФкаТЙквпЧщЕУЕНПижЦЃЌЙњФкЮяСїдЫЪфЛжИДе§ГЃЃЌИїаавЕОљЪЕЯжШЋУцИДЙЄЁЃОнSMMЭЯТгЮаавЕPMIзлКЯжИЪ§ЃЌ5дТТМЕУ53.24ЃЌЯТгЮаавЕPMIОљдкРЉеХЧјгђФкЁЃ

ЁЁЁЁЭжеЖЫашЧѓж№НЅЛжИДжБНгДјЖЏЭМгЙЄЦѓвЕПЊЙЄТЪЛиЩ§ЃЌ5дТЯпРТаавЕПЊЙЄТЪГЌ100%ЃЌЖрИіДѓаЭЯпРТГЇВњСПДДаТИпЃЌРДздЕчСІЕчРТаавЕЖЉЕЅКУзЊУїЯдЁЃОнSMMЕїбаЪ§ОнЯдЪОЃЌ5дТЗнЯпРТЦѓвЕПЊЙЄТЪЮЊ101.74%ЃЌЛЗБШдіМг1.30ИіАйЗжЕуЃЌЭЌБШдіМг9.68ИіАйЗжЕуЁЃ5-6дТЗнЙњЭјЯпРТНЛЛѕСПМЏжаЃЌЕчСІЯпРТаавЕЖЉЕЅгаЭћГжајЃЌЙЄГЬРрЖЉЕЅЭЌбљБэЯжНЯКУЁЃДгЖЉЕЅНсЙЙПДЃЌЙњМвЖдЕчСІаавЕЕФжЇГжвдМАЖдЛљНЈЕФДЬМЄеўВпЪЧЭЦЖЏЯпРТвдМАЭИЫаавЕПЊЙЄТЪБэЯжГЌдЄЦкЕФжївЊдвђЁЃ

ЁЁЁЁПтДцЪ§ОнЛиТфгЁжЄЭЯТгЮЯћЗбж№НЅЛжИДЁЃНижС2020Фъ6дТ5ШеЃЌШЋЧђЭНЛвзЫљПтДцКЯМЦ35.8ЭђЖжЃЌЭЌБШ+6.9%ЃЌЛЗБШ-3.5%ЃЌгы3дТЯрБШЯТНЕ25%ЃЛЙњФкБЃЫАЧјПтДц20.32ЭђЖжЃЌзд3дТ6ШеРДвбЯТНЕ61%ЁЃ

ЁЁЁЁ6ЁЃ ЙЉашДэХфЧ§ЖЏЭМлЯджјЩЯеЧЃЌЭАхПщжиЙРЖЏФмЧПОЂ

ЁЁЁЁНсКЯаТЙквпЧщЖдШЋЧђЭВњвЕЙЉгІСДЕФгАЯьЃЌЮвУЧШЯЮЊЕБЧАвджаЙњЮЊжїЕФЭЯћЗбЙњашЧѓе§ж№ВНЛжИДЃЌвдРУРЕиЧјЮЊжїЕФЭзЪдДЙЉгІЙњЩњВњЛюЖЏШдЪмвпЧщбЙжЦЁЃЕБЧАЭЪаДІгкашЧѓж№ВНЛжИДЃЌЙЉгІШдгабЙжЦЕФЙЉашДэХфНзЖЮЃЌЯжНзЖЮЭПтДцШЅЛЏе§ДІгкМгЫйЪБЦкЃЌЭМлгаЭћзпЧПЁЃЫцзХШЋЧђаТЙквпЧщж№НЅБЛПижЦЃЌашЧѓгаЭћЗёМЋЬЉРДЃЌдйМгЩЯЭПѓЙЉгІНјШыЕЭЫйдіГЄЪБДњЃЌМгЙЄЗбЯТЕјЕМжТЭвБСЖВњФмБЛвжжЦЃЌдйЕўМгШЋЧђСїЖЏадЛђГіЯжЙ§ЪЃЃЌЭМлгаЭћгРДЯджјЗДЕЏЁЃ

ЁЁЁЁПМТЧЕН3дТ23ШежСНёЃЌЭМлвбОДгC1БпМЪГЩБО90%ЗжЮЛЯпаоИДжС97%ЗжЮЛЯпЃЌМлИёДгЕзВПЛиЩ§дМ29%ЃЌЕЋШЈвцЪаГЁЯрЙиБъЕФднЮДгаУїЯдБэЯжЃЌНЈвщЙизЂЮїВППѓвЕЁЂдЦФЯЭвЕЁЂНЮїЭвЕЕШЭвЕБъЕФдкЭМлЗДЕЏКѓЕФЙРжЕаоИДЁЃ