二季度偿付能力报告显示,珠峰保险收银保监会财产险部监管函,指出珠峰保险存在偿付能力充足率快速下降,经营亏损严重等五大问题。同时,公司董事长、总裁等任命尚未批复。

截至日前,保险公司二季度偿付能力报告的披露已暂落帷幕,但今年珠峰财产保险股份有限公司(以下简称“珠峰保险”)披露的二季度偿付能力报告内容似乎跟以往的不一样。

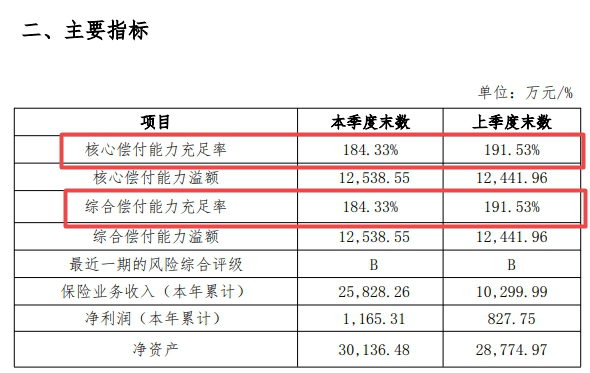

2020年上半年经营数据显示,珠峰保险上半年实现保险业务收入2.58亿元,净利润1165.31万元,核心和综合偿付能力充足率下降至184.33%。

在今年的报告中,珠峰保险除了披露公司的经营数据外,还自曝指出了公司目前存在偿付能力,业绩亏损,公司治理等五个方面的风险及问题。

偿付能力大幅下滑 监管函“叩门”直指五“病症”

二季度偿付能力报告显示,珠峰保险2020年一季度核心和综合偿付能力充足率191.53%,二季度核心和综合偿付能力充足率为184.33%,二季度同比下降7.2个百分点。

(来源:珠峰保险二季度偿付能力报告)

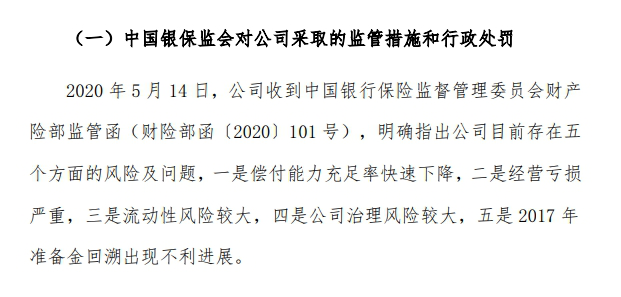

另外,珠峰保险二季度偿付能力报告还指出,2020年5月14日,珠峰保险收到中国银行保险监督管理委员会财产险部监管函(财险部函〔2020〕101号),明确指出公司目前存在五个方面的风险及问题,一是偿付能力充足率快速下降,二是经营亏损严重,三是流动性风险较大,四是公司治理风险较大,五是2017年准备金回溯出现不利进展。

(来源:珠峰保险二季度偿付能力报告)

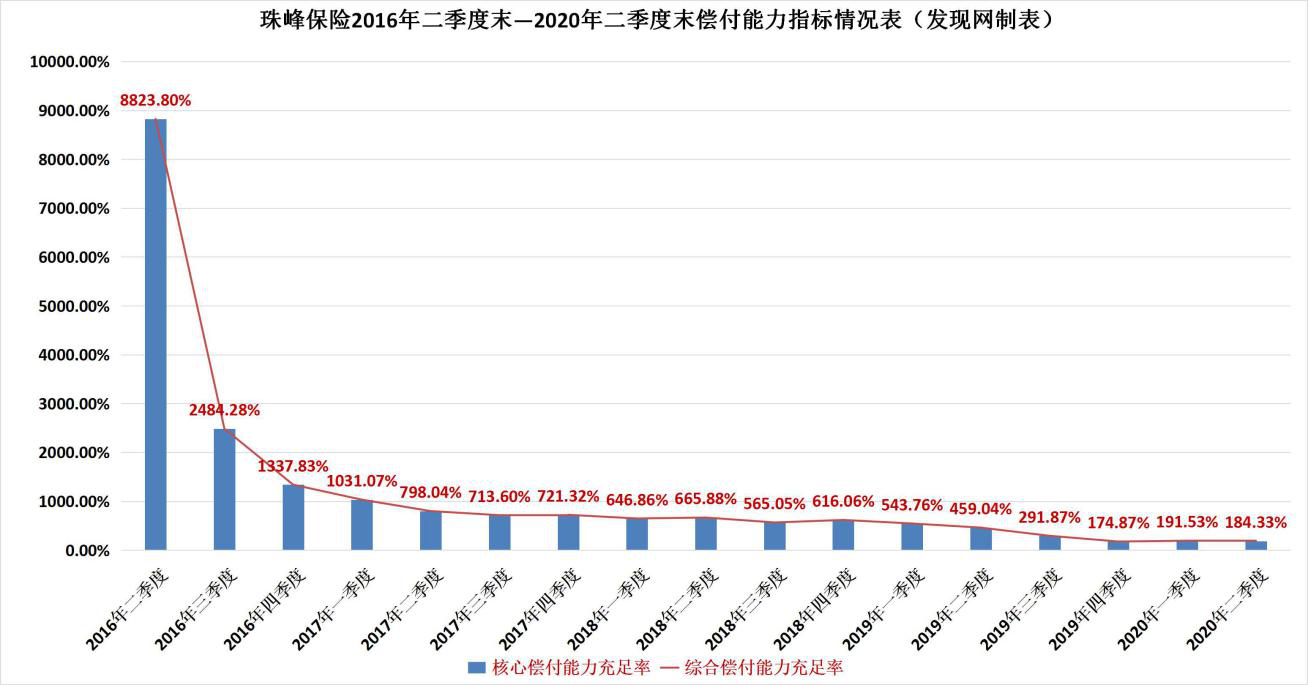

监管号脉,条条命中“病症”。就偿付能力指标而言,珠峰保险的核心和综合偿付能力充足率由成立之初的8823.80%下滑至今年二季度的184.33%。

公开信息显示,珠峰保险成立于2016年5月22日,是经原中国保险监督委员会批准设立的全国性财产保险公司,注册资本金10亿人民币,由西藏自治区投资有限公司、新疆盛凯股权投资有限公司分别持股20%作为并列大股东发起成立。

成立首年披露的2016年二季度偿付能力报告显示,珠峰保险核心和综合偿付能力充足率达到8823.80%,但到了2016年三季度末,核心和综合偿付能力充足率急剧下降至2484.28%,2016年末更是下滑至1337.83%。

自此,珠峰保险的偿付能力指标便一路下滑。在经历过前期的“断崖式”下滑后,珠峰保险中期的偿付能力充足率进入平稳下降的阶段,但在2019年,珠峰保险核心和综合偿付能力充足率又开始大幅下降。

从2019年的偿付能力数据来看,珠峰保险2019年四个季度的核心和综合偿付能力分别为543.76%、459.04%、291.87%、174.87%,从年初到年末,2019年偿付能力指标下降368.89个百分点。

值得注意的是,从开业至今,珠峰保险曾两次发布偿付能力数据更正公告。

2018年4月27日,珠峰保险将2017年第四季度的偿付能力充足率由629.71%调整为721.32%。调整原因一是公司将应交税费科目的期末借方余额按照《增值税会计处理规定》文件规定从负债科目调整至资产科目所致;二是信用风险最低资本由5780.54万元下调至3760.65万元,原因为公司对债权类投资资产的信用风险最低资本进行了重复计算。

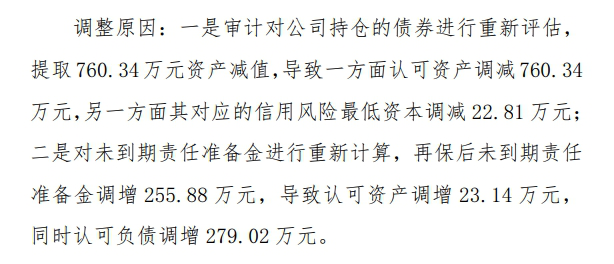

2020年5月8日,珠峰保险将2019年第四季度的核心和综合偿付能力充足率由182.07%下调至174.87%,审计调减7.2个百分点。调整原因一是审计对公司持仓的债券进行重新评估,提取760.34万元资产减值,导致一方面认可资产调减760.34万元,其对应的信用风险最低资本调减22.81万元,;二是对未到期责任准备金进行重新计算,再保后未到期责任准备金调增255.88万元,导致认可资产调增23.14万元,认可负债调增279.02万元。

(来源:珠峰保险官网)

对于偿付能力的变化,珠峰保险在对发现网的回复中表示,2019年下半年起,公司制定改善措施并逐步推进,具体包括:一是加速改革,扭转经营颓势;二是业务质量并重,实现规模稳步增长;三是灵活安排再保险,降低风险集中度;四是适时调整资产配置,减少最低资本负担;五是持续推进增资扩股工作,从根本解决资本金不足的问题;六是对经营管理团队进行调整。公司重要股东对增资扩股工作高度重视,该项工作正稳步推进。截止2020年8月,公司实现累计盈利,有助于改善珠峰保险现金流,并控制偿付能力充足率快速下降,二季度末综合/核心偿付能力充足率由年初的174.87%上升至184.33%,偿付能力充足率得到改善。

四年累亏超7亿 高管任职久拖未决

偿付能力不断下降,究其原因是公司成立多年经营持续亏损和风险,资本金不断消耗和公司管理层动荡。

梳理珠峰保险各年年报数据发现,珠峰保险2016年-2019年保险业务收入分别为2655.39万元、4.16亿元、4.67亿元、5.31亿元,净利润分别为-7105.34万元、-1.94亿元、-1.50亿元、-3.13亿元。成立四年累计亏损7.28亿元。

从资本方面看,2016年末-2019年末,珠峰保险实际资本分别为9.02亿元、7.02亿元、5.48亿元、2.40亿元,自成立以来,实际资本不断下降。

除此之外,珠峰保险经营的流动性风险较大。年报显示,2016年-2019年,珠峰保险经营活动产生的现金流量净额分别为-7297.71万元、5072.53万元、-8798.10万元、-7020.81万元。

值得注意的是,珠峰保险2020年上半年保险业务收入2.58亿元,净利润1165.31万元,实现了盈利。同时,珠峰保险一季度净现金流1769.56万元,二季度净现金流-259.70万元。

另一方面,珠峰保险的董事长、总经理任命久拖未决。

2016年二季度偿付能力报告显示,珠峰保险成立之初的第一任董事长是陈克东,第一任总经理是李更。

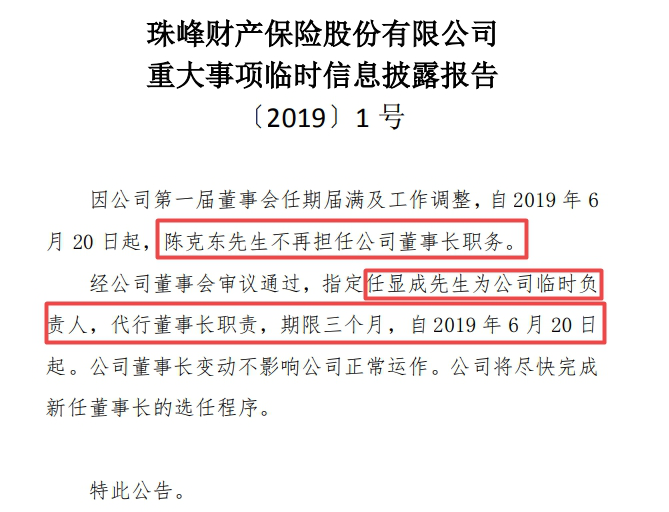

2019年6月,珠峰保险重大事项临时信息披露报告表示,因公司第一届董事会任期届满及工作调整,自2019年6月20日起,陈克东先生不再担任公司董事长职务,指定任显成先生为公司临时负责人,代行董事长职责,期限三个月。

(来源:珠峰保险官网)

而在2019年9月,珠峰保险再次公告称,延长任显成公司董事会临时负责人、代行董事长职权,延长期限不超过三个月。同时指定彭喜锋为公司经营层临时负责人代行总裁职责,期限不超过三个月。

截至2020年二季度偿付能力披露,珠峰保险尚未有最新的人事公告。目前仍由任显成和彭喜锋分别代行董事长和总裁的职责,而总经理一职未有任何介绍。

对于高管的任命情况,珠峰保险表示,鉴于突然爆发的新冠肺炎疫情,今年1月之后监管机构暂停了董监高任职资格考试,且今年监管机构对董监高审批权进行了调整,自2020年8月1日起,公司监管主体变更为西藏银保监局,目前公司已按照监管要求向西藏监管局报送了相关材料,监管机构也已受理。