你可能都很难找到比“金融界茅台(600519)”平安更好的核心资产了。

巴菲特曾经讲过一句话,“当一家公司在经营过程中出现了一个它在未来能够解决的危机时,那一个投资机会就悄悄出现了。”这句话套用在目前中国平安(601318)的处境上颇为合适。

受疫情影响,叠加寿险改革,平安今年保费收入增长不及预期,二级市场表现低迷。其背后并非公司基本面发生了变化,更多是市场悲观预期导致。

实际上,平安的优质属性不会因为疫情影响便偃旗息鼓,其复苏势头已经十分明显。

最新披露的三季报显示,平安前三季度营收达9171亿,同比增长2.7%,运营利润稳中有升,同比增长4.5%至1086.92亿元。相比之下,净利润表现更为亮眼,三季度单季实现净利润343.4亿元,同比增长约8%。

当然,财报更多只是业务数字的展示,更重要的是,透过数字看到历史的进程和事物的本质。从这个角度上说,当前平安的价值主要体现在三个方面:

其一,平安每一轮的寿险转型均领先于行业。考虑寿险转型势在必行,短期调整无需担忧,蹲下也是为了更好地跃起;

其二,与同行相比,平安综合金融体系优势明显。对外筑造稳固的护城河,对内打通各业务链交叉销售,共同协作推动客户综合价值的提升;

其三,平安的科技生态布局更是处于行业绝对领先地位,海量数据(603138,股吧)和流量的积累,正在让平安科技业务的价值凸显。

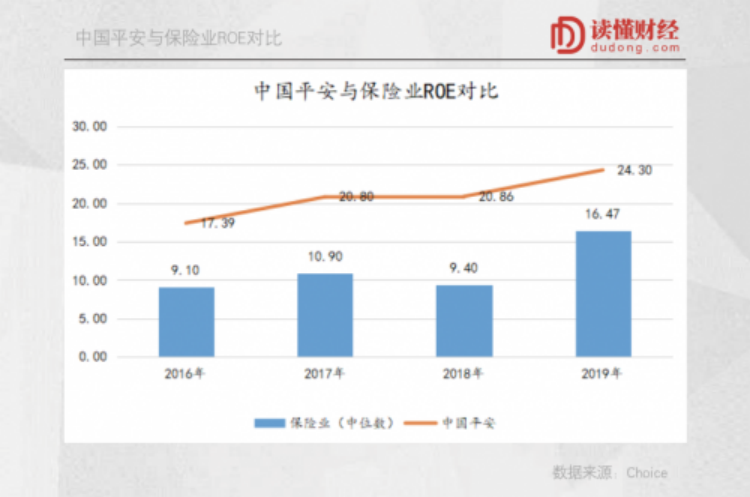

拉长周期看,尽管平安总资产超9万亿,但过去5年的ROE增长率达46%,成长性不亚于中小公司;过去5年股价涨幅超300%,累计分红超千亿,为股东创造丰厚回报,称之为“金融届茅台”也不为过。

很多人可能不知道,对公司来说,优秀是一种习惯。过去优秀的公司,未来也大概率会同样优秀。

/01/

改革先行者,

平安走在正确道路上

疫情对保险业的影响尚未完全消除,这一点,从已披露三季报的保险公司报表便能看出一二。而在这种背景下,平安交出了一份稳健增长的三季报,尤其运营利润稳中有升,同比增长4.5%至1086.92亿元。

究其原因,平安的综合金融模式区别于其他单一的金融公司,核心寿险业务,财产险、资产管理板块,甚至科技业务持续贡献利润,整体利润来源多元化,利润增长相对更加稳健。

值得关注的是,作为平安最核心的运营利润来源,也是市场最为关心的寿险业务,正重回增长。

保费收入逐季增速提升,其中,前七月保费收入增长0.85%,前八月保费收入增长1.36%,前9月保费收入增长1.88%。随着疫情影响消除,平安全年的保费收入大概率还会保持不错的增长。

本质上,保费收入只是业务运营结果。要真正理解平安保险业务的价值,还得从平安的改革说起。本次改革的重点集中在渠道、产品和科技三方面。

首先是渠道改革,主要聚焦在代理人队伍改革上,从“规模”向“规模+质量”转型,以提高代理人素质、收入,优化代理人数量。

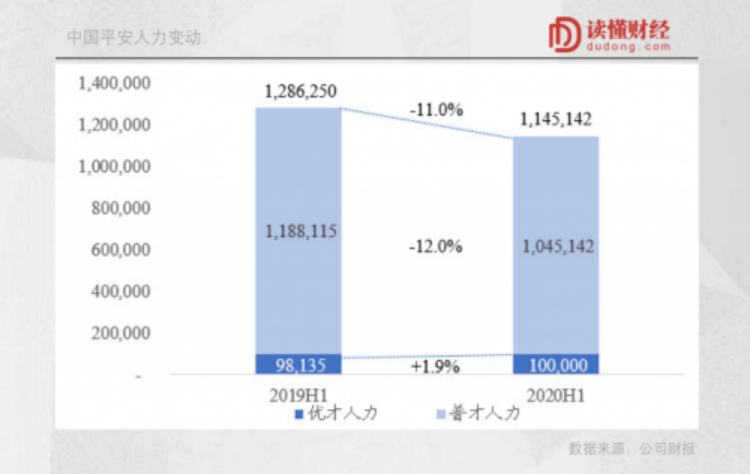

基于此,平安推出“优才计划”,主要招聘学历在大专以上、且具有一定经营意识和管理潜能的优秀人才。相比同行,平安寿险改革的决心更为坚定。截至2020年9月末,公司代理人规模为104.8万,较年初减少了10.2%,环比减少8.4%,但“优才”人力占比不断提升。

截至2020年6月末,平安“优才”规模为10万人,同比提升1.9%,占总人力比重达8.7%,三季度优才人力占继续提升,对公司核心价值贡献稳步增长。

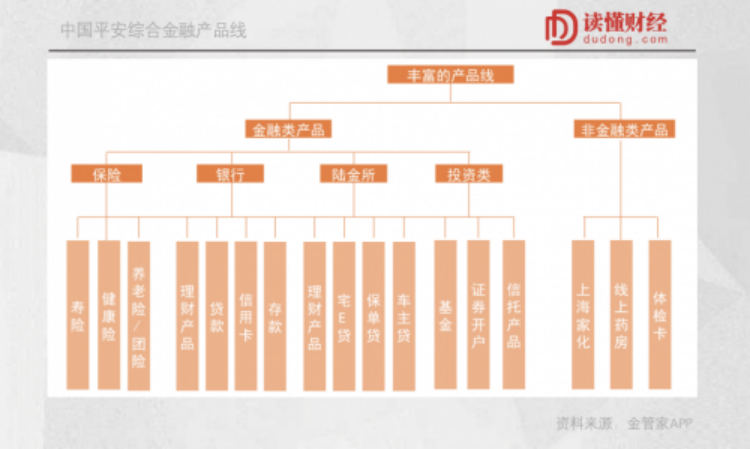

平安的新一轮改革也调整了产品策略,围绕客户需求出发。平安综合金融“一个客户、一个账户、多个产品、一站式服务”可以让客户享受到丰富、便捷的一站式金融生活服务。

平安多样化的产品和服务,既是平安改革的抓手,也是其与同行相比的核心优势之一。比如,三季度最新上市了费率可调整的长期医疗保险产品,为客户提供长期医疗保障和“e生RUN”健康服务,通过“产品+服务”满足客户健康管理、住院费用、住院服务等全方位需求。如此一来,在提高客户黏性的同时,也能提高单客户的价值。

科技加持,则是此次平安改革的重头戏,也是拉开公司与其他保险公司差距的核心。平安能够通过科技赋能金融主业,降低经营成本,加强风险管控,提高客均利润与客户转换率。

比如,代理人有专属的智能助理机器人AskBob,可以提供全流程保单服务;金管家APP构建代理人与客户之间沟通的线上桥梁,今年前三季度,累计用户互动频次超8.8亿次。

在营销拓客方面,利用内外部流量平台获取销售线索,线上促成客户转化和销售;在客户服务方面,平安通过科技全面实现对金融业务流程的优化改造,提升作业效率,优化客户体验。

平安改革初见成效,很大程度上得益于平安管理层前瞻的战略眼光和理念。

从过去看,在行业每一轮关键转型上,平安都是改革的先行者。尤其疫情期间,相比同行,平安的许多科技服务让大家眼前一亮,刷新了大家对平安科技的认知。后疫情时代,平安依靠其强大的代理人渠道、优秀的产品体系以及科技实力,寿险价值将持续发力。

如果说,寿险业务是平安的价值基础。那么,平安通过科技投入构建的各生态圈则是价值深化的催化剂。

/02/

平安何以场景生态破局

一般的金融机构,大多专注金融本业。但平安却不这么认为。在平安看来,要想把金融做好,就必须要依靠科技的力量,只有形成生态圈,才有竞争力。这也是为什么平安在科技、生态圈建设方面不遗余力,投入远超同行的核心原因。

在很多人的印象里,平安仍是一家保险公司。这话没错,平安以保险业务起家,时至今日,保险仍是平安极为重要的业务版块。

但某种程度上说,这一印象却又“一叶障目”。经过三十多年的发展,平安早已从一家地方性保险公司成长为全国性的综合金融集团,并通过集团军生态作战,向科技型个人金融生活服务集团迈进。

当然,在前进的路上,平安不可避免地要面对互联网巨头的挑战。

进入产业互联网时代,公司间的竞争将更加立体化,人口红利消失后,实现单个用户价值最大化,成为下半场竞争的核心。在这种背景下,利用多场景打造生态闭环成为决胜的关键。

BAT的生态故事大家早已耳熟能详,蚂蚁集团正是通过阿里系的丰富场景,形成高频支付优势,进而带动用户使用信贷、理财和保险等低频的金融服务。腾讯也是如此。

在不少人看来,未来金融科技的场景最终绝大部分掌握在蚂蚁或腾讯等互联网巨头手中,类比电信、银行业受到的冲击,保险行业也会出现类似情况。由此产生对平安的种种忧虑。

实际上,这种忧虑大可不必。原因是,平安已经构建起独特且强大的场景生态。

平安以个人客户为中心,围绕个人客户的风险保障、财富管理、医疗等场景,构建起金融服务、医疗健康、汽车服务、智慧城市等生态圈,通过各子公司的产品及服务打造集合型的服务平台,打造互联网流量入口,为客户提供全方位和一站式服务。

更重要的是,平安各生态圈的流量来源于广泛覆盖的金融和生活场景,具有很强的广度和深度。

简单来说,当用户进入生态圈,平安可凭借优质的服务和多样化的产品,实现从用户到客户的转化,进而带来客户粘度(客均合同数)和客户价值(客均利润)的提升,实现金融主业与生态圈的良好协同。

从这个角度上说,如今的平安不仅有着远超金融同行的展业优势,更能很好地抵御互联网巨头的入侵。平安的医疗生态圈为我们提供了一个相对完整的观察切口。

基于平安好医生,平安打造了医疗生态圈的互联网流量入口,通过高频次健康管理业务带动低频次医疗业务和金融业务,实现了流量、产品和服务层面的协同。

具体来看,医疗客户可以转化为金融客户,金融客户具有很高黏性,这是流量协同;平安重疾险加“就医360”服务,利用丰富的线上线下资源,为客户提供保险服务,这是产品和服务的协同。前文提及的平安寿险产品策略调整,正是基于其寿险业务与医疗生态,在“保险+服务”方面的协同探索。

而围绕健康管理、医疗服务、慢病管理、重疾管理、养老管理这五个方面,未来平安的“产品+”会越来越丰富,进而充分经营客户价值,推动客户价值边际效应的逐步提升。

在今年的开放日上,平安公布了医疗生态圈的协同效应的相关数据。截至目前,平安医疗生态圈覆盖了370个城市、1.7万家医疗机构、3.46亿用户。平安15%-20%的新增金融客户来自医疗生态圈。使用医疗生态圈服务的金融客户AUM约10000元,而不使用医疗服务的客户AUM只有5600元。可见,医疗服务场景与金融服务之间有着紧密的联系,能实现良好的协同。

目前,平安在几个生态圈中已经拥有陆金所、平安好医生、汽车之家、金融壹账通等独角兽,互联网用户总数在2020年9月末已达5.79亿,较年初增长12.3%。考虑到目前平安个人客户数只有2.14亿,意味着其中仍有巨大的转化空间。

随着平安生态圈的渗透越发深入,平安也将构建起更深的护城河。

/03/

“金融届茅台”,

平安未来可期

戴花要戴大红花,骑马要骑千里马,买股要买大牛股。尽管今年以来平安股价表现低迷,但平安的优质属性不会因为疫情影响便偃旗息鼓。

拉长周期看,平安堪称“金融届茅台”。其总资产超9万亿,过去5年的ROE增长率达46%,成长性不亚于中小公司;过去5年股价涨幅超300%,累计分红超千亿,为股东创造丰厚回报。

正如巴菲特所说,做投资需要像滚雪球一样,需要厚厚的雪,长长的坡。只有坡道够长,雪够厚,才能够把雪球越滚越大。而真正具备厚厚的雪,长长的坡这样的企业不多。平安绝对要算一个。

平安“科技”布局的金融主业不用赘述,选择的其他几个垂直行业也都是足够长的“坡”。

2019年互联网医疗市场规模超2000亿,未来5年复合增长率高达38.9%,整个医疗健康产业产值超过10万亿,并仍保持着两位数增长;整个汽车生态圈,到2020年预计会是10万亿的市场。

此前有券商测算,平安的各生态圈总潜在市场达60-100万亿美元,而现在市场需求还尚未完全激活,发展痛点较为突出。

例如,在金融服务上60%个人融资需求尚未满足、80%中小企业无法获取贷款,医疗服务上病人平均需排队3个小时以上、医生日均工作12小时以上等。

基于此,平安针对个人、企业以及政府用户,有的放矢提供产品及服务,通过各生态圈的十多家子公司,打造场景切入赛道、积累客户获取流量、规模增长实现营收,最终到利润的体现。

善谋者行远,实干者乃成。从投入数百亿巨资进行科技研发布局,构建生态圈,充分体现了平安这家企业的战略格局与战略进取心。而在医疗健康生态、金融科技生态等领域的深耕,让我们见识了平安在战术执行上的高度务实。

目前,平安孵化的企业中,陆金所、汽车之家已跨越第三步,朝向第四步昂首挺进;其它的如金融壹账通、平安好医生等仍处于积累流量、收入厚积的阶段。今年前三季度,平安的科技业务总收入650.28亿元,同比增长8.3%。

接下来,平安仍将在科技与生态布局继续投入。原因很简单,一方面,各生态圈均可为金融产品、服务创造需求,为核心金融业务导流,金融业务客户也可以迁徙至生态形成闭环。

另一方面,运用科技能够提升转化与迁徙的效率,降低成本。随着时间价值的积累,海量的客户画像与行为数据都将成为优质的稀缺资源,进而深化平安的护城河。金融、科技与生态相辅相成,随着规模进一步积累,竞争力不断提升,将为平安注入源源不断的成长动能。

这种战略上的进取与战术上的务实,是平安能够实现当前成就的根源,也是其未来的最大看点。

而从投资角度来看,不正是要与有成长确定的优质公司长期为伍。放眼保险行业甚至整个A股,你可能都很难找到比“金融届茅台”平安更好的核心资产了。