公开资料显示,实际上惠金所、惠域U卡分别是阳光保险集团的P2P、现金贷业务平台。阳光保险因网贷搭售保证保险,在黑猫投诉平台上投诉量有数百条,其保证保险业务也一直被诟病。

P2P网贷机构目前只剩3家了,清退的清退,转型的转型,或“更名换姓”,或“黯然离场”。能完美离场完成清退的平台并不多,惠金所旗下P2P平台惠优贷近日发布公告称,已经完成对全部存量出借人持有项目的提前兑付,顺利实现网贷业务的良性清退。

惠优贷上线时间并不长,截至2020年10月31日,短短三年多的时间,平台累计借贷金额61.63亿元。比起千亿平台,惠优贷算是小规模的。能顺利完成清退,也得益于背后的股东,作为阳光保险集团旗下成员企业,惠金所吸引了不少投资人。

近日,多位借款人投诉,阳光保险系现金贷平台“惠域U卡”年化利率达60%,另一家网贷平台羊小咩(曾用名:信用钱包),年化利率也超过36%。WEMONEY研究室发现,这两家平台实际上都在为阳光保险旗下小贷公司放贷,并和惠金所互为关联公司,同为阳光保险系。

惠域U卡年化利率达60%

根据借款人包先生的反映,他于2020年7月在APP惠域U卡借款5000元,分12期每期还款566.67元共还6800.04元,以IRR计算,这笔借款实际年化利率高达60%。

在还完三期后,包先生觉得利息过高,于是和平台客服协商减免不合理的利息,对方迟迟没有给出回复。

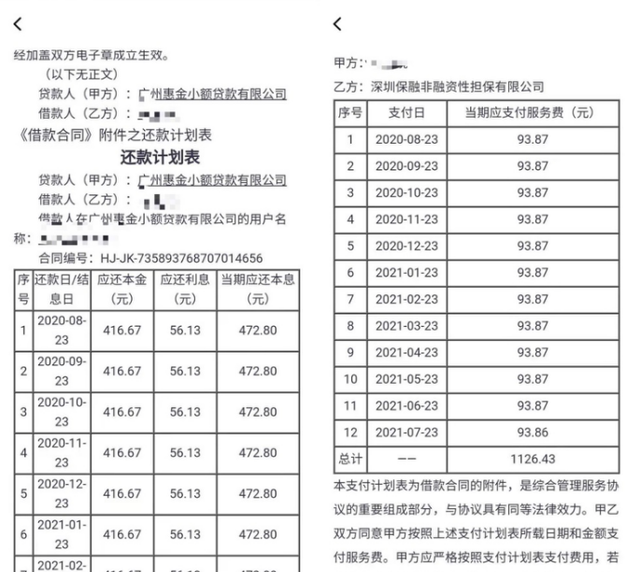

(左一贷款合同,左二担保合同)

但包先生发现在贷款合同中,每期还款金额为472.80元,其中本金416.67元,利息56.13元,如果只算利息,以IRR计算年化利率为24%。除此之外,还有一份担保合同,每期需要向担保公司另外支付93.87元的服务费,远远高出本身的贷款利息,这两部分费用,使得这笔借款综合费率达到了60%。

北京寻真律师事务所律师王德怡表示,一般担保公司为了帮助化解金融机构风险而承担担保责任,但同时借款人也需要向担保公司进行反担保。但在目前的法院审理工作中,如果综合借款成本不超过24%,法院一般会判决借款人偿还。如果超过,法院将对个案具体分析,一旦法院将服务管理费认定为变相的“利息”,会对总利息超过24%的部分不予认可。

具体到包先生这笔借款,合同中显示,放款方为广州惠金小额贷款有限公司(简称:惠金小贷),担保方为深圳保融非融资性担保有限公司(简称:深圳保融担保)。

惠域U卡APP显示,其是由惠金小贷开发和运营的,但国家企业信用信息公示系统显示,惠金小贷仅有小额贷款业务,因此不具备网络小贷放款资格。

根据规定,未经批准或不具备从事网络小贷业务的小额贷款公司不得自行经营网络小额贷款业务。

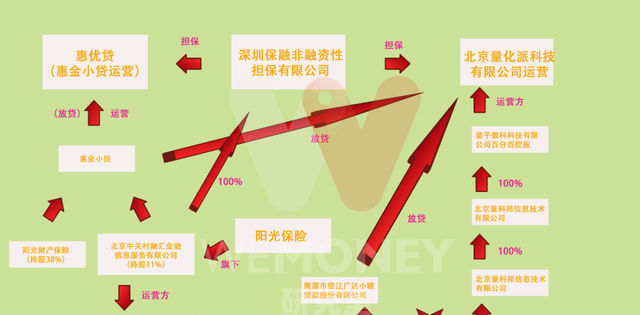

(股权关系)

天眼查显示,惠金小贷分别由阳光财产保险持股38%、北京中关村融汇金融信息服务有限公司(简称:融汇信息)持股11%,阳光财产保险为大股东。

天眼查显示,深圳保融担保是融汇信息的全资子公司,融汇信息是惠金所的运营公司。融汇信息股权结构如下:华融国际信托旗下北京长盛安盈投资中心(有限合伙)持股57.28%,阳光保险集团旗下阳光资产管理股份有限公司持股26%,华鑫国际信托旗下北京普惠博信股权投资管理中心(有限合伙)持股16.72%。

也就是说,实际上惠金所、惠域U卡分别是阳光保险集团的P2P、现金贷业务平台。

阳光保险系疑换壳包装现金贷业务

根据借款人的反映,网贷平台羊小咩和惠域U卡情况一致,服务费和利息分别计算。2020年5月,借款人任先生在平台借款8000元,分9期每期还款1128.89元,以IRR计算,年化利率达60%。

上述合同的贷款方、担保方也同惠域U卡的一致,分别为:惠金小贷、深圳保融担保。

羊小咩APP显示,其运营方为北京量化派科技有限公司,是量子数科科技有限公司全资子公司(简称:量子科技,曾用名:北京众信利民信息技术有限公司),并由阳光保险及旗下信用保证公司查询个人征信。

天眼查显示,穿透股权后,量子科技的二股东为阳光人寿保险;大股东周灏是量科邦联合创始人及CEO,量科邦也是量子科技的母公司。

WEMONEY研究室登录APP羊小咩发现,其合同中显示,鹰潭市信江广达小额贷款股份有限公司(简称:信江小贷)也为平台放贷。天眼查显示,穿透股权后,阳光人寿保险通过量科邦间接持有信江小贷股权。

WEMONEY研究室发现,目前惠域U卡已经停止放贷,而且据包先生反映,这种情况已经有一段时间了。而信江小贷成立的时间为2020年7月27日。

如此来看,合理的推测是:阳光保险是将现金贷业务转接到羊小咩平台。从合同中也能看出,阳光保险有意“隐退幕后”,但本质上并不想放手小贷业务,只是换了个“壳”,将信江小贷和羊小咩推到台前。

阳光保险曾联合机构收割借款人保险费

此前,公司研究室曾报道《借款12万,保证保险费8万:阳光保险、光大银行谁在收割借款人》,文中指出,根据IRR计算,借款人这笔贷款无保险费的借款年利率为7.125%。加上每月2268元的保险费后,借款年利率高达42.929%。也就是说,阳光保险每月2268元的保险费使得原来银行的低息贷款变身为年化利率超36%的高利贷。

事实上,阳光保险因网贷搭售保证保险,在黑猫投诉平台上投诉量有数百条,其保证保险业务也一直被诟病。

根据银保监会在官方网站发布的《网络小额贷款业务管理暂行办法(征求意见稿)》中指出,经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币10亿元,且为一次性实缴货币资本。跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本。网络小额贷款业务应当主要在注册地所属省级行政区域内开展,未经银保监会批准,不得跨省级行政区域开展网络小额贷款业务。

按照新的要求,上述两家小贷公司的注册资本还未达到省级网络小贷注册资本标准,未来只能在本省放贷。目前,阳光保险尚未在两家小贷公司有增资动作,WEMONEY研究室将持续关注。

此外,根据最高法有关民间借贷利率的新规,超过4倍LPR数值年利率的贷款就已经是高利贷了,按照最新的LPR数值来计算,一年期是3.85%,5年期是4.65%,那么国家规定的高利贷保护上限就是15.4%。而阳光保险旗下现金贷业务利息远远超出红线。