年初突如其来的新冠肺炎疫情,使得保险行业受到波及,保险公司在业绩承压之下,不得不继续走上靠“开门红”冲刺业绩的老路。

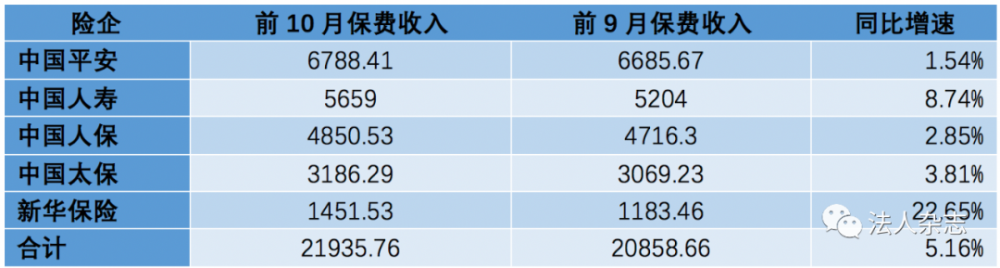

近日,5家A股上市险企交出了前10个月保费总成绩单,收入合计2.19万亿元,同比增长5.16%。值得注意的是,10月单月保费增速出现明显放缓,仅为1382亿元,较9月环比下降33%。

券商分析指出,一方面保险行业仍处于疫情的负面影响之下;另一方面寿险公司2021年“开门红”产品的推出时间节点提前,业务重心的转移导致保费收入下降。

“新华”领跑上市险企

从各家A股上市险企前10月保费增速来看,虽然维持了正向增长,但较去年同期的8.8%有所下滑。其中,新华保险和中国人寿的保费增速较高,为22.65%和8.74%;中国太保、中国人保、中国平安仅为3.81%、2.85%、1.54%。

▲1月至10月A股上市险企保费收入和增速 单位:亿元

分析来看,由于新华保险去年同期保费基数较低,且该公司目前的业务重心仍放在2020年上,因此累计保费增速依然领跑上市险企。中国人寿则得益于2020年较早布局了“开门红”,持续推出多样化、长期期缴等产品,保持了较高的保费增速。

在业绩压力方面,以去年“开门红”产品最大受益者——“寿险一哥”中国人寿为例,其在10月28日交出的2020年三季度“成绩单”显示,前三季度实现营业收入6915.71亿元,同比增长10.8%,归属于母公司股东的净利润470.78亿元,同比下降18.4%。

中国人寿表示,净利润下跌主要受传统险准备金折现率假设更新、2019年同期执行手续费和佣金支出税前扣除政策调整以及投资收益变化的综合影响。

具体来看,传统险准备金折现率假设更新一般是指,保险合同准备金计量基准收益率曲线下行导致传统险准备金计提增加,进而导致税前利润相应减少。一般情况下,保险合同准备金基准折现率的变动对寿险利润影响较大。根据华金证券研报披露,中国人寿前三季度增提了191.23亿元准备金。

据财政部税务总局公告2019年第72号规定,2019年1月1日起,保险企业手续费及佣金支出税前扣除比例由15%提升至18%,超过限额部分允许结转以后年度扣除,而之前的规定是超过部分不得扣除。上述规定在2019年上半年显著减轻了保险企业的税负,但导致今年的实际税负同比提升,进而影响利润。

此外,2020年前三季度,中国人寿实现总投资收益1469.53亿元,同比增长9.3%,远不及2020年上半年投资收益21.6%的同比增速。

综上因素,导致了中国人寿净利润的下滑,这也迅速引起了资本市场的关注,多家投行开始下调中国人寿的目标价。其中,中金公司下调中国人寿H股目标价20%至24港元;银河联昌则将其下调至23.9港元,维持增持。

中国人寿相关高管在投资者会议中也坦言,疫情对公司的压力较大。此前判断疫情后会出现就业恢复,并带来健康险的爆发性恢复,但截至目前并未出现。

“开门红”大战提前打响

在保险行业中一直流传着“开门红才能全年红”的俗语。

鉴于压力袭来,去年凭借“开门红”业绩一骑绝尘的中国人寿,在今年9月便推出了“鑫耀东方年金保险”产品,打响了2021年行业“开门红”第一枪。

所谓“开门红”,其实在各行各业中都很常见,即通常在年关节点进行营销等相关活动,进而带动企业的销售业绩。而保险行业中的“开门红”,则是指保险公司在每年四季度开始到次年春节前的这段时间,推出各式各样的新一批长期保险产品,以“储蓄”“理财”“高收益”“限量抢购”“限时秒杀”“炒作停售”等为噱头,吸引消费者购买大额保单,从而揽收大量保费的行为。

“开门红”是保险公司冲刺业绩的重要途径,由于此前监管加强,一度低调了两年,而今年在疫情之下,再次强势回归。

除中国人寿外,中国太保也推出了“鑫享事诚庆典版年金险”,并于10月上旬启动了新产品的预售,而其在去年启动“开门红”新产品的销售时间为12月1日。与中国人寿、中国太保相似,平安人寿的业务节奏也有所加快,其开门红新产品“金瑞人生21”也已发布。

中央财经大学保险学院院长郝演苏对《法人》记者表示,由于受今年疫情的突袭,保险公司线下业务受到影响,其中像年金险这种相对高端的险种,是需要投保人与险企线下沟通来完成的,因此为了弥补上半年的市场空缺,很多险企都提前了“开门红”的推出节点。

而随着业务重心的转移,各家险企10 月单月保费增速明显放缓,其中仅有新华保险、中国人保维持同比正增长,分别为3.5%、2.5%;中国平安、中国人寿和中国太保则增速下降,分别为-1.1%、-4.7%、-5.7%。

国泰君安非银分析师刘欣琦表示,10月以来,上市险企策略有所分化,其中新华保险和中国人保当前仍以冲刺全面业绩为目标,单月保费实现正增长,而中国人寿和中国太保10月整月以“开门红”为主基调,单月保费负增长幅度较大。

对比目前险企2021年“开门红”产品,在交费方式上,各家均以期交业务为主,交费期限多为3年/5年/10年;从保险期限来看,相较去年进一步缩短。去年15年期产品为“开门红’主流,但今年则主要是10年期及以下产品,旨在通过产品快速返还进一步增强产品吸引力。

例如,上述中国人寿的“开门红”新产品“鑫耀东方年金保险”,是一款典型的“交3保10”产品;平安人寿的“金瑞人生21”是“交3/5/10保10/15”;太保寿险的“鑫享事诚”则为“交3/5保7”;而人保寿险的“开门红”新产品保险期间更是进一步缩短为“交3保6”。

就产品收益率而言,险企显得“诚意满满”,中国人寿“开门红”新产品绑定的万能险结算利率最高可达5.1%;平安人寿匹配的万能账户结算利率也在5%以上;太保寿险的万能账户结算利率在8月出现下调,但也高达4.9%。

不过郝演苏略有担忧地提醒,“开门红”产品本应1月份开始发售出单,今年较往年更加提前,将造成投保人过早缴款,而保单却没有生效的现象,这将给投保人在保障和收益等方面带来较大伤害。

“开门红”要注意合规

10月29日,险企满心期待的“希望之星”被泼了冷水。银保监会向各人身保险公司、各银保监局下发《关于加强规范管理促进人身保险公司年度业务平稳发展的通知》(以下简称“《通知》”),对人身险公司推进“开门红”过程中常见违法违规行为进行预警,并表示将强化查处力度,通过公司自查、监管督查、专项调查相结合的方式强化监管。

具体来看,《通知》明确,监管部门将加大市场行为监管力度,重点查处六个方面违法违规及严重侵害消费者合法权益的行为。

其中包括:承保过程中异化保险产品功能,将不同保险产品功能错配,进行捆绑销售;保险公司分支机构及销售从业人员擅自印制、使用、发布保险产品宣传材料;对投保人隐瞒与保险合同有关的重要情况,预收保费后不如实告知保险责任开始时间及退保损失;违反新型产品信息披露相关要求,在宣传、销售新型产品时,仅按照高、中档水平演示保单账户利益;给予投保人、被保险人、受益人保险合同约定之外的利益;以捏造、散布虚假事实等方式诋毁同业商誉,对同业人员进行“恶意挖角”等。

值得注意的是,《通知》特意提到,要摒弃片面追求规模和业绩、以高费用换取短期业务发展的经营思路。要求各人身保险公司应坚持“保险姓保”的发展理念,回归风险保障本源,合理规划全年发展任务,平衡业务发展节奏。产品设计方面,应当从消费者的需求出发,以保险基本原理为根本,突出保险产品的风险保障功能。

近些年,保险公司对于自身“开门红”产品的宣传推广力度通常较大,也有可能存在个别保险销售人员为了提高业绩,通过短信、微信、朋友圈等制造传播虚假信息实施销售误导,甚至歪曲监管政策、炒作产品停售等方式开展产品促销;此外,在介绍产品时,还有可能夸大保险责任或保险产品收益,不如实告知保险产品收益的不确定性,利用消费者在信息不对称、不透明情况下的盲从心理,诱导其冲动购买。

因此,近两年“保险姓保”一直是保险监管的政策导向,保险“开门红”也因此逐步回归平淡。从《通知》内容来看,“保险姓保”的发展基调仍然不变,保险公司在寄希望于“开门红”提升业绩的同时,合规二字恐怕要时刻记在心中。

从浅层次看,“开门红”的背后是短期业绩与长期战略的博弈,是账面保费与内含价值的平衡;从深层次看,对于“开门红”的取舍,则是对于保险保障价值核心的回归与否。