今年上半年,中国人保保险业务收入为3441.29亿元,同比增长2.2%,增速较2020年同期下滑超过2个百分点;营业收入为3137.25亿元,同比增长1.1%,勉强维持正增长,增速较2020年同期下降近6个百分点,为2018年以来同期最低

今年以来保险业持续低迷,中国人民保险集团股份有限公司(下称中国人保, 601319.SH,1339.HK)股价亦表现疲软。截至2021年9月6日收盘,中国人保A股股价为5.29元/股,今年以来下跌17.64%。

相比股价,更让管理层头疼的或许在于业绩的压力。

2021年 8月23日,中国人保举行中期业绩发布会。更早前,该公司率先发布2021年首份A股上市险企半年报。数据显示,2021年上半年,中国人保保险业务收入为3441.29亿元,同比增长2.2%,增速较2020年同期下滑超过2个百分点;营业收入为3137.25亿元,同比增长1.1%,勉强维持正增长,增速较2020年同期下降近6个百分点,为2018年以来同期最低;归母净利润为168.84亿元,同比增长34%。

具体来看,上半年人保财险实现保险业务收入2526.26亿元,同比增长2.57%,增速较上年同期下滑;人保寿险实现保险业务收入641.33亿元,同比下滑4.62%;人保健康实现保险业务收入255.7亿元,同比增长15.32%。值得注意的是,人保财险的综合赔付率为71.8%,较2020年上半年攀升了6.4个百分点。

一方面,车险综改导致车险保费收入下滑,加之河南暴雨灾害带来的赔付压力,使得财险业务收入增长压力加大;另一方面,寿险业务表现疲软,保费收入已然出现了负增长。

关于股价下跌、财险及寿险业务收入承压等投资者关注的问题,《投资时报》研究员发送沟通提纲至中国人保,但截至发稿尚未收到回复。

中国人保2021年上半年主要财务数据

数据来源:中国人保2021年半年报

财险保费收入承压

财产险是中国人保最主要的收入来源,车险则是财险重要板块之一。

中国人保通过人保财险在境内经营财产险业务。中国人保2021年半年报显示,截至2021年6月30日,人保财险汽车续保率同比上升2.1个百分点,承保数量同比增长11.1%;家用车承保数量占比80.6%,同比上升1.3个百分点。

但在“降费、增保、提质”的改革方向下,中国人保的车险收入承受了较大压力。《投资时报》研究员发现,2021年人保财险机动车辆险手续费率 7.5%,同比下降7.1个百分点;费用率26.4%,同比下降10.8个百分点;车险保费收入下滑,2021年上半年,人保财险机动车辆险保费收入为1207.55亿元,同比下降7.8%。

值得注意的是,人保财险车险赔付率直线上升。2021年上半年机动车辆险赔付率为70.3%,同比上升12.7个百分点,综合成本率96.7%,同比上升1.9个百分点。

另外,河南暴雨或为中国人保2021年业绩带来一定影响。据公开报道,截至8月20日,人保财险接到报案约30万件。数量多的主要原因有两点,一方面源自综治险的家财险,以每一户作为报案主体,导致报案数量多;另一方面是源自车险。这两项业务的报案量占比约为99%。据悉,估损的净损失为28亿元左右,已经赔付22亿元。

河南暴雨灾害会否影响业绩?据中国人保副总裁、人保财险总裁于泽在业绩发布会上介绍,整体上看,河南暴雨灾害虽然带来了一定赔付压力,但对公司整体经营不会产生大的影响。

寿险保费收入下滑

经历多年高速增长后,寿险行业发展呈现疲态,中国人保也不例外。

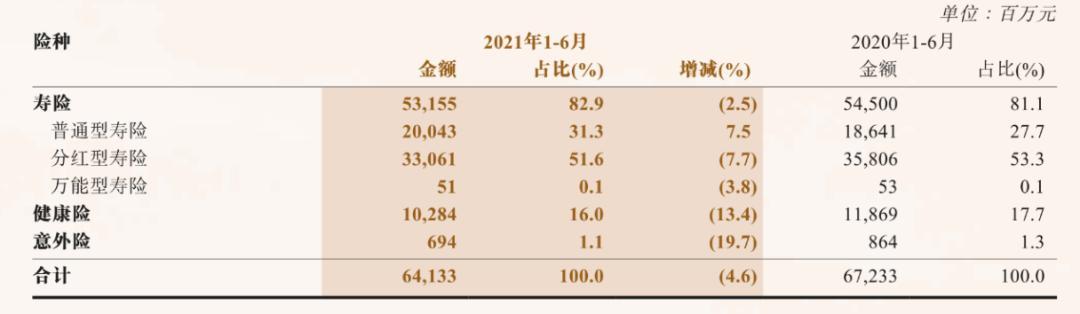

中国人保通过人保寿险经营寿险业务。《投资时报》研究员注意到,2021年上半年人保寿险保费收入出现下滑,该公司实现原保险保费收入641.33亿元,同比下滑4.6%。按险种划分,寿险、健康险和意外险分别实现原保险保费收入531.55亿元、102.84亿元和6.94亿元,同比分别下滑2.5%、13.4和19.7%。

按渠道划分,人保寿险通过银行保险渠道获取原保险保费收入276.76亿元,占比43.2%,同比下滑2.2%;通过个人保险渠道获取原保险保费收入342.15亿元,占比53.4%,同比下滑4.2%;由于人保寿险停售团体补充医疗类产品,因此通过团体保险渠道获取的原保险保费收入大幅下滑30.1%至22.41亿元,占比3.5%。

针对保费降低问题,人保寿险副总裁王文在业绩发布会上表示有几方面原因。

一是行业各家公司最近几年都加大了转型力度,特别是在业务结构调整方面都有所加强,比如中短存续期业务越来越少,趸交业务越来越减少。重点开始发展一些期限比较长的期交业务,客观上会导致保费规模的减少。今年上半年,人保寿险趸交业务同比减少45.8亿元,对业务增速造成影响。不过业务结构有所优化,期交业务在总体保费当中占比达到77.5%,同比提升6.1%。

二是和代理人队伍有一定关系。今年上半年寿险行业共同认识到,代理人队伍以前大进大出的模式存在一定问题,在这方面需要推进改革,代理人队伍的质态也需要进一步提升。因此,对代理人队伍中一部分产能比较低、能力比较弱的代理人做了一些清理,客观上也会造成一部分业务的减少。

三是几种因素交织叠加。例如,经济增速方面有所放缓,寿险的业务模式也需要和消费者当前的需求进行适应。

人保寿险2021年上半年原保险保费收入情况

数据来源:中国人保2021年半年报告