不仅保险收入大降,还受到监管处罚。这两者发生在一家公司身上,公司方面如何应对呢?

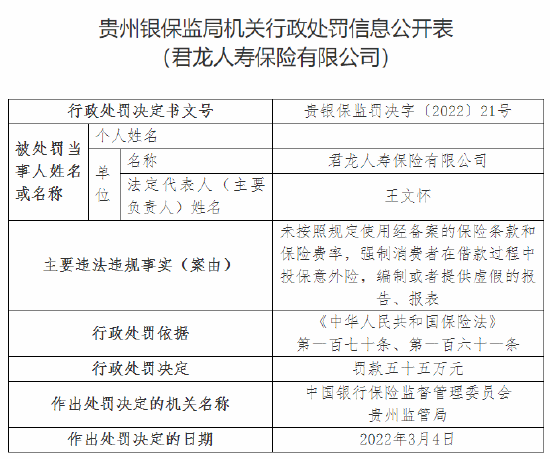

日前,君龙人寿保险有限公司(下称“君龙人寿”)收到贵州银保监局发布行政处罚决定书,原因是未按照规定使用经备案的保险条款和保险费率,强制消费者在借款过程中投保意外险,编制或者提供虚假的报告、报表。

收到罚单的君龙人寿引发外界注意。在经营层面,该公司成立之后经历了连续11年亏损,直至2020年才终于扭亏为盈,2021年仍然盈利。

不过,2021年君龙人寿的保费收入同比却大降35%。尤其是在当下国内寿险代理人流失、各大险企保费增长承压的背景下,作为中小险企的君龙人寿今年将如何维持保费收入的稳定,仍是摆在其面前的一道考题。

因借意险违规领罚单

3月14日,贵州银保监局发布的行政处罚决定书显示,君龙人寿被罚款55万元,同时四名相关责任人也被处罚。总经理林炫圻是公司未按照规定使用经备案的保险条款和保险费率、强制消费者在借款过程中投保意外险行为的直接责任人,被警告并罚款10万元;此外,姜渊、黄甦、赵建林分别被罚款6万元、3万元、1万元。

资料来源:中国银保监会官网

对于受罚业务的情况,君龙人寿对《投资者网》表示,“借款人意外伤害保险业务是2019年2、3月份陆续与第三方保险中介机构合作开展的。对于新开展的业务,公司陆续收到投诉和抱怨后,迅速意识到该类型业务存在问题,公司立即通过内部决策,已于2019年5月30日快速、果断、全面关停了与第三方保险中介机构合作的借意险业务,并于2019年8月15日前与相关人员解除劳动合同。”

在整改措施上,该公司表示,一方面会加强对新型业务的管理措施。对新产品开发可能产生的八大类风险(保险风险、市场风险、信用风险、操作风险、战略风险、声誉风险、流动性风险、资产负债匹配风险)进行分析并提出风险控制措施。

另一方面,公司会加强对业务的评估分析。在产品开发需求环节组织公司相关部门进行新产品可行性分析评估,充分评估新产品开发及停售工作中的市场竞争因素、自身管理能力、销售量以及流动性风险等,并根据评估情况及时调整公司产品结构、销售政策、核保政策等。

《投资者网》了解到,2021年,君龙人寿通过互联网渠道对接,进行新业务模式开拓,2022年将寻找与互联网平台的合作机会。

该公司称,对于新开展互联网保险业务,业务流程及页面资料等全部纳入消费者权益保护审查范围,消保审核并验收通过后方可上线销售。同时,严格按照监管要求进行互联网保险信息披露。

保费下滑35%如何突围

君龙人寿于2008年12月17日在厦门正式开业,由厦门建发集团有限公司和台湾人寿保险股份有限公司合资设立。

成立以来,君龙人寿经历过五次增资。最近一次在去年8月,由上述两大股东各自一次性出资人民币3.5亿元,君龙人寿总资本金由8亿元增至15亿元。

从经营业绩来看,君龙人寿成立后曾连续11年亏损,合计亏损金额超过4亿元。不过,2020年已扭亏为盈,净利润为812.6万元。偿付能力报告显示,2021年该公司继续盈利3961万元。

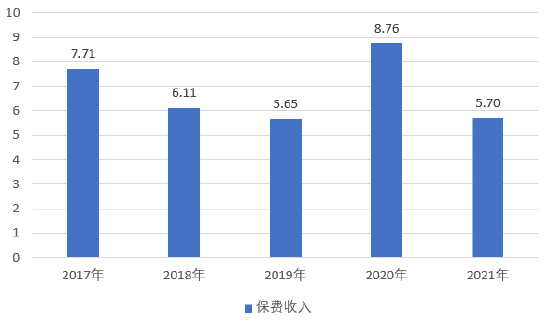

虽然2021年盈利扩大,但是保费收入却下降明显,公司四个季度合计实现保费5.7亿元,和2020年的8.76亿元相比,减少35%。

君龙人寿近五年保费收入(单位:亿元)

数据来源:公司年报和偿付能力报告

对于保费下滑净利润却增长的原因,君龙人寿对《投资者网》表示,公司主动调整银保渠道的业务节奏,银保渠道保费收入虽有所下降,但个险渠道业务指标及内涵价值保持增长。同时,公司优化资产配置,委托头部公司的投资模式逐渐成型,投资收益率稳步提升,为公司实现持续盈利奠定基础。

不过,从整体行业环境看,寿险行业代理人大量流失,尤其是今年以来头部险企保费增长承压甚至出现下滑。在这种状况下,君龙人寿有哪些应对和调整?

对此,该公司坦言,自2021年开始,主动清退部分低产能的代理人,也出现了代理人人数减少的状况。在举措上,一方面,公司银保渠道尝试开始转型,由费用导向转为产品导向,同时降低公司内部销售费用。另一方面,公司加大投入提升绩优营销员教育培训的质量,具体包括产品结构转型、绩优营销员教育培训、塑造专业化营销团队,进一步提升营销员的销售技能与服务能力,为绩优人员提供五险一金等福利待遇。2021年MDRT(国际寿险百万圆桌协会)会员人数同比增长155%。

毋庸置疑,如今国内保险行业正处在艰难转型的阵痛期,代理人队伍锐减、保费增长承压、马太效应明显等因素,给中小险企发展带来了前所未有的挑战,但同时也带来了新的机遇。而君龙人寿试图通过持续推动渠道、产品+服务、数字化三大战略及投资赋能进行应对。

对于今年的保费情况,该公司透露,“截至目前,公司保费收入相比去年同期有所增长,预期2022年业绩较2021年会有较大幅度增长。”而这一预期是否能够兑现,还有待时间的验证。