近日,中国人保(4.590, 0.21, 4.79%)(601319)陆续发布了一季度财报和股东大会多项议案。

一季度数据显示,当期内,中国人保实现营业收入1895.68亿元,同比增长9.1%;保险业务收入2339.84亿元,同比增长14.3%;归母净利润87.44亿元,同比下滑12.9%。

另外,中国人保董事会还发布了《关于集团公司发行资本补充债券的议案》,宣布集团公司拟发行不超过人民币180亿元的资本补充债,已由公司第四届董事会第七次会议审议通过,并准备提请年度股东大会审议。

多因素持续挤压财险利润空间

作为中国最大的财险公司,人保财险在2022年第一季度实现原保费收入1521.39亿元,同比增长12.2%;实现承保净利润43.16亿元,同比增长10.8%;综合成本率95.6%,同比下降 0.1 个百分点。受资本市场波动影响,人保财险第一季度实现总投资收益65.4亿元,同比减少 11.6%;净利润86.54亿元,同比下降3.2%。

具体业务来看,人保财险车险业务实现保费收入637.82亿元,同比增长了10.9%;意外伤害及健康险收入487.44亿元,同比增长11.7%;农险实现28.8个百分点的增长,今年第一季度保费收入157.06亿元;信用保证险保费收入14.88亿元,同比增长203.7%。

4月30日,中国人保财险的一季度偿付能力报告披露,其所在的财险行业经营面临着不小的压力。

人保财险表示,2022年以来,行业成本结构向“高赔付、低费用”转变,车险综改、非车险竞争加剧等因素持续挤压承保利润空间,外部环境动荡、疫情反复等多重因素使得资本市场波动加剧,保险资金配置难度增加,行业盈利两头承压。

从承保端看,车险综改后保费充足度大幅下降,经营面临亏损压力;监管机构和中央部委政策明确大病保险和政策性农险“保本微利”的经营定位,政策险保险盈利有限;商业非车险成为各主体的发展重点,市场竞争日益加剧,费率持续下降,盈利能力不容乐观;自然灾害发生频率和强度持续上升,造成的经济损失波动加大,再保价格不断上升,分保成本日渐提高,经营面临挑战。

从投资端看,俄乌冲突加剧全球“滞胀”风险,中美关系不确定性再度上升,多地疫情反复使得下游消费恢复受到制约,内外部不确定性抬升导致资本市场波动较大,保险资金配置难度加大,投资收益率承压。

除了宏观经济因素之外,偿二代二期监管规则的实施也对公司的偿付能力和资本充足率提出了更高要求。财报显示,人保财险第一季度的公司偿二代二期规则下综合偿付能力充足率较一期规则下降 37.86 个百分点。

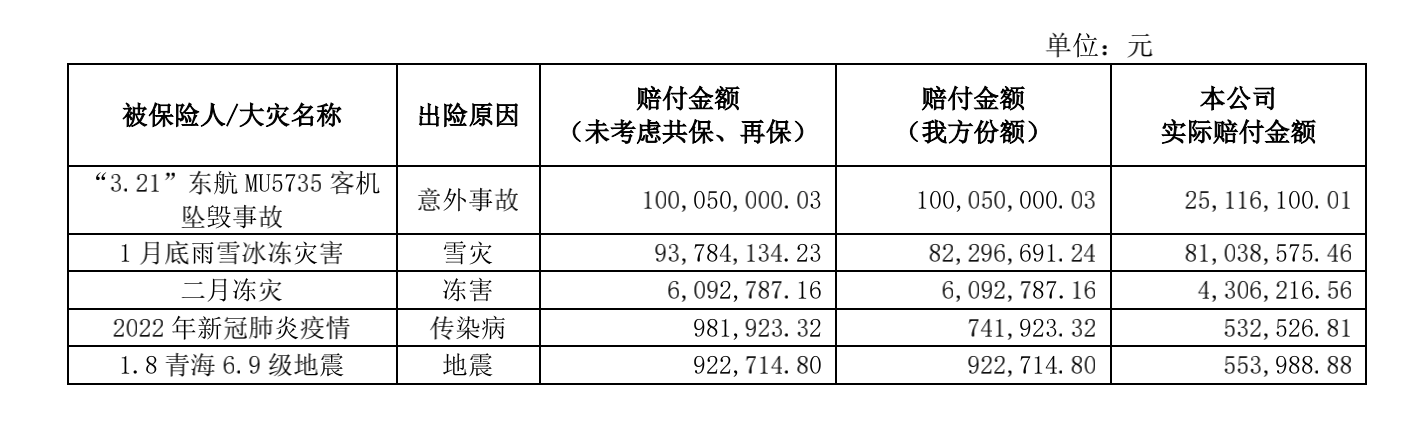

值得一提的是,2022年一季度,我国发生了包括东航MU5735坠机事故、冻灾、地震等多项灾害事故,中国人保履行的重大赔付共计5起,实际赔付金额超过1.12亿元。

此外,人保财险还在2022 年第一季度收到了54张共计800余万元罚单,违规行为集中在虚列费用、虚挂中介、给予合同以外利益、不严格执行报批报备条款费率等方面。

投资亏损致寿险核心偿付能力大幅下降

人保旗下年轻的寿险子公司则面临着净利润大幅下滑和核心偿付能力迅速下滑的双重不利局面。

第一季度财报显示,人保寿险实现原保险保费收入597.5亿元,同比增长17.9%;一季度实现净利润 21.87 亿元,同比减少33.5%。

此外,人保寿险还在偿付能力报告中表示,公司经营面临着多重压力,由于金融市场波动加剧,各种可以预见和难以预见的风险因素明显增多。从中长期来看,随着未来市场利率震荡下行,面对长期低利率环境给资产负债管理带来的机遇与挑战,此外,由于受到市场整体环境等影响,公司2020年、2021年两个会计年度及当年累计的净现金流分别为 77.49 亿元、-371.91 亿元和-8.02 亿元,存在部分产品退保率较高、保费现金流入存在不及预期的情况。

更值得关注的是,人保寿险一季度末核心偿付能力充足率为 135.76%、综合偿付能力充足率为 223.34%,仍处于偿付能力的安全区间,但与上季度相比,分别下降76个百分点、26个百分点,单季度内降幅依然过大。

界面新闻记者发现,一季度A股市场的传导效应明显。期内A股市场的大幅波动或是导致入市保险资金出现巨额亏损,成为人保寿险偿付能力随之下降的重要原因。

根据人保寿险偿付能力报告披露,导致偿付能力变化主要原因是由于实际资本出现巨额下降,本季度内,公司实际资本较上季度减少 136.30 亿元,主要原因是资本市场波动,使得公司净资产减少。