过去一年多,67岁的马明哲与8000亿市值的中国平安(44.170, -0.03, -0.07%),真切体会到了资本寒冬以及企业“中年危机”带来的多重压力。

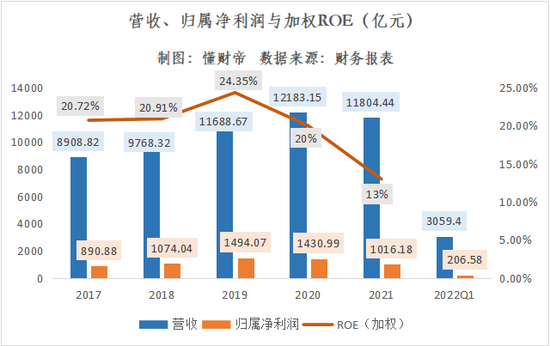

平安年度营业收入与归属净利润首次同时出现负增长。2021年报显示,公司营收为1.18万亿元,同比下滑3.11%,归属净利润为1479.61亿元,同比大幅下滑28.99%。

净资产收益率方面,平安加权ROE下滑至13%,为近十年来最低值。

2022Q1,平安再次遭遇“开门黑”。营收为3059.4亿元,同比下滑10.1%,归属净利润为206.58亿元,同比下滑24.12%。

经营业绩与ROE的不断承压直接影响到了投资者情绪。

去年全年,“蓝筹股”中国平安股价重挫40.02%,大幅跑输大盘(同期上涨4.8%)。今年开年以来,其股价继续下探,累计跌幅为12.32%,较最高点(91.36元)已经“腰斩”。

在“戴维斯双杀”效应下,甚至连具有长期定力的机构投资者,也开始担忧平安这艘战舰未来的航向。

据同花顺(84.360, -0.96, -1.13%)ifind统计数据,2021年初至今,香港中央结算有限公司在去年一季度增持了中国平安后连续四个季度净卖出,目前已累计减持2.788亿股,持股比例累计下降了1.52%。

同时期,持有中国平安股票的基金机构从1259只下降至447只,持股总市值也从759.11亿元下降至190.54亿元。

为了提振投资者信心。仅在本月内,平安就进行了5次股票回购,累计耗资约50亿元。

尽管叠加市场回暖因素,平安股价暂时脱离了左侧下跌行情,但多家券商认为,寿险板块转型、子公司发展受挫,以及地产投资危机带来的“业绩阵痛”或仍将延续。

更形象一点来说,未来,该如何再造“One Pingan一个平安”,并率领“平安系舰队”穿越中国经济变革风暴眼?“老舰长”马明哲将备受考验。

保险转型重压

2021年,受新冠疫情、监管政策趋严、长端利率下行等因素影响,中国寿险改革步入“深水区”。

作为国内第二大寿险公司,平安寿险在“换帅”后,继续all in“渠道+产品”变革,即在渠道端实施代理人队伍分层精细化运营策略,并强化银保渠道联动,以及探索创新渠道。

在产品端,平安寿险基于平安集团HMO管理式医疗模式,希望通过医疗健康服务来打造差异化竞争力。

然而,理想很丰满,现实却很骨感。

2021年财报显示,平安寿险及健康险规模保费已连续第二年出现负增长,为5672.81亿元,同比下滑5.36%。

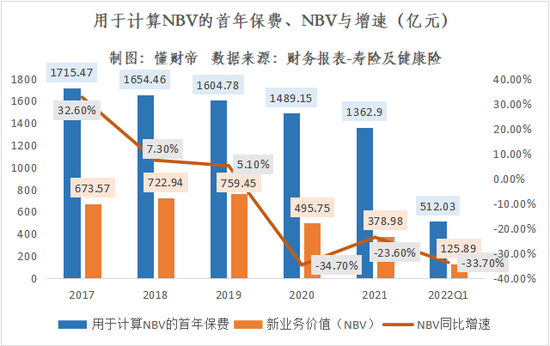

详细拆解来看。新业务价值(NBV)是投资者观察险企经营情况的重要指标之一。

2017-2021年,平安寿险及健康险用于计算NBV的首年保费规模持续下降,2021年已下降至1362.9亿元。

同时期,平安NBV更是大幅下滑了23.6%,至378.98亿元,为近五年来最低值。

2022Q1,平安寿险及健康险板块继续承压。用于计算NBV的首年保费为512.03亿元,同比下降了15.4%,NBV仅为25.89亿元,增速为-33.7%。

新业务价值率(NBV margin)可以视为险企的业务毛利率。

平安2021年的新业务价值率为27.8%,领先于中国人寿(24.800, -0.05, -0.20%)、中国太保(21.130, -0.12, -0.56%)、新华保险(28.080, -0.12, -0.43%)等险企,但仍同比下滑了5.5个百分点。

2022Q1,平安新业务价值率环比下降了3.2个百分点,至24.6%。对此,平安在财报中解释道,主要受到储蓄型产品占比上升,以及费用率、继续率等指标调整的双重影响。

疫情下的中国寿险渠道改革,提升人均产能是关键。

为此,平安寿险放弃了曾经引以为傲的“人海战术”,将打造高质量、高产能、高收入的“三高”代理人队伍列为了渠道改革的重中之重。

值得注意的是,目前,其改革已初显成效。

2021年,平安寿险月均代理人数量为79.6万人,同比下降了24.5%。截至去年末,平安个人寿险销售代理人数量为60.03万人,较2020年末大幅下降了41.4%。

报告期内,平安代理人人均NBV为39031元,仅同比下滑4%(2020年下滑了28%)。人均首年保费同比增长超过22%,人均长险件数同比增长了7%。其中,钻石队伍人均NBV提升超过20%,收入同比提升约15%。

2022Q1末,平安寿险销售代理人数量为53.79万人,环比下降10.4%。

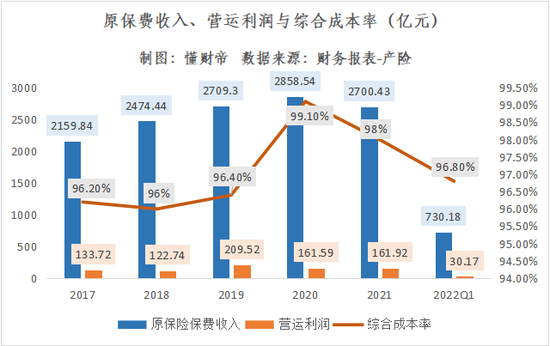

财产保险是平安集团第二大营收板块,且近年来占总营收比不断提升。但2021、2022Q1,平安产险的业绩表现却逊于同业。

据2021年报数据,平安产险原保费收入为2700.43亿元,同比下滑5%,而同期人保、太保产险保费则分别同比增长了3.8%、3.3%。

2022Q1,平安产险原保费收入为730.18亿元,同比增长10.3%,增速低于人保产险(12.2%)、太保产险(14%)。

保费规模与增速的落后迅速引起了连锁反应。截至去年末,平安产险市占率为19.7%,同比下降了1.3个百分点。

不过在成本端,平安产险的综合成本率仍优于同业,2021年为98%,低于人保产险的99.5%、太保产险的99%。

2022Q1,平安产险综合成本率上升了1.6个百分点,至96.8%,低于人保产险(95.6%),高于太保产险(99.1%)。对此平安表示,主要系疫情影响导致保证险赔付支出上升所致。

再来看营运利润,营运利润是清晰、客观展现一家保险公司基本面的重要数据指标。

2021年,平安产险营运利润为161.92亿元,同比微涨0.2%。但2022Q1,其营运利润却暴跌了41.1%,仅为30.17亿元,这主要是因为财险投资收益波动未在营运利润中剔除所致。

将文章视角转回到保险行业。当前,平安、太保等头部险企均已发布了转型规划与目标,玩家们正加速向保险业“纵深”挺进。

但开源证券、海通证券(9.090, -0.04, -0.44%)均表示,短期内,寿险仍将处于转型攻坚阶段,负债端的保费压力仍将延续。

在财险方面,两家券商预计,车均保费提升、新能源车渗透率提升以及存量车规模的提升或为车险带来行业性保费改善。

基于这一思路,懂财帝认为,下一阶段,拥有平安银行(14.080, -0.08, -0.56%)、汽车之家等子公司在内的综合汽车生态的平安集团,或将会把增长重心放在产险领域,以期夺回被抢占的市场份额。

科技“巨子”陨落

十四年前,马明哲率先嗅到移动互联网的力量,高呼:“互联网浪潮下,金融产业是Change Or Die(非变即死)。”

十年前,中国平安将科技列为未来重要的发展动力之一,并开始孵化金融科技独角兽。

三年前,平安首次将“保险·银行·投资”的品牌标识变更为“金融·科技”。

时至今日,科技已然成为平安商业版图的重要一极。2021年财报数据显示,平安科技业务总收入达到992.72亿元,同比增长9.8%,营收规模高于快手、阿里云等互联网科技公司。

但同时,伴随着股市暴跌以及科技神话泡沫的破灭,平安旗下的科技“巨子”们也不得不褪去高资本溢价的外衣。

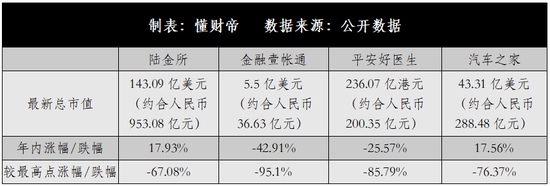

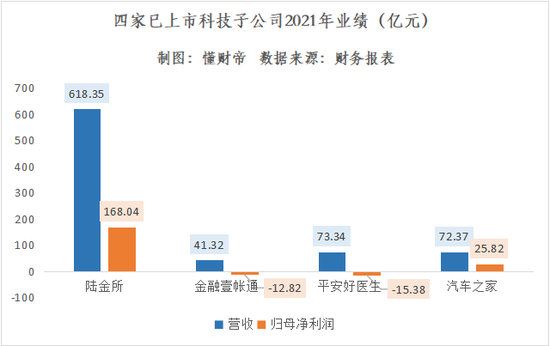

据懂财帝统计,截至发稿前,平安旗下四家已上市科技子公司——陆金所、金融壹账通、平安好医生、汽车之家总市值分别为953.08亿元、36.63亿元、200.35亿元、288.48亿元,合计总市值为1478.54亿元,仅比半个平安银行多一点。

涨跌幅方面,2021年初至今,陆金所、汽车之家的股价实现了正向增长,涨幅分别为17.93%、17.56%。

金融壹帐通与平安好医生年内跌幅最大,股价分别跌去了42.91%、25.57%。而如果与最高点相比,两家公司的股价跌幅更是分别达到了95.1%、85.79%。

业绩疲软是公司股价暴跌、估值溢价流逝的最关键导火索。

2021年,平安系四家科技子公司中,仅有陆金所实现了营收、归母净利润双增长,分别为618.35亿元、168.04亿元,分别同比增长了18.8%、36%。

金融壹帐通与平安好医生的营业收入均实现了正增长,分别为41.32亿元、73.34亿元,分别同比增长24.8%、6.8%。

但两家公司仍处于巨额亏损状态。其中,金融壹帐通亏损了12.82亿元,亏损幅度较2020年收窄了5.3%。平安好医生亏损额为15.38亿元,同比扩大了62.2%。

汽车之家的业绩则首次出现“双降”,营收、归母净利润分别为72.37亿元、25.82亿元,分别同比下滑了16.4%、28.7%。

实际上,尽管平安旗下已上市的科技子公司遭遇到“熊市”,但商业基本盘仍然较为稳固。

相比之下,部分还未上市的高估值独角兽明星,最终却难逃“陨落”的命运。

据《财新》近日报道,平安医疗健康管理股份有限公司(平安医保科技)正与第三方公司洽谈出售此前中标的政府项目。若出售完成,公司将基本停运。

公开资料显示,平安医保科技成立于2016年9月,致力于成为“中国领先的全方位赋能医疗生态圈的智慧科技公司”,革新中国医疗市场。

2018年,成立仅仅两年后,平安医保科技就宣布完成了首轮11.5亿美元融资,投资方包括软银愿景基金、IDG、SBI集团等,彼时估值高达88亿美元(约合人民币585.763亿元)。

然而,人们没想到的是,高估值却成为了平安医保科技的“痛”。

财新援引相关人士的表述称,“平安医保科技一直未能找到核心的商业与盈利模式……后期想直接装入平安好医生以登陆资本市场,但公司估值太大,营收利润都不够。”

可以预见,平安医保科技即将退出历史舞台,但它给平安集团留下的经验与教训仍在消化。

拥有金融、科技基因的平安集团未来或将孵化出更多的科技独角兽,但问题是,它们最终能否成长为赛道龙头,这无疑将需要更高超的商业智慧。

地产与股市危机

平安集团一直不喜欢“隐形地主”、“平安地产”这类标签与称号,但其也一直未披露平安系公司对房地产行业的全部风险敞口。

信息不透明带来的不确定性,这是投资者们最惧怕的“黑天鹅”。

然而,就在中国平安2021年报中,不确定性终究还是变成了“黑天鹅”事件。

财报显示,中国平安对暴雷房企华夏幸福(3.350, 0.02, 0.60%)计提了432亿元的减值准备,其中股权类159亿元,债权类273亿元;对税后归属于母公司股东的净利润影响金额为243亿元,对税后归属于母公司股东的营运利润影响金额为73亿元。

对此,虽然首席投资执行官邓斌解释称,“平安保险资金投资不动产风险敞口可控。”

但懂财帝还是想扒一下平安集团及平安系子公司对房地产企业的融资与信贷情况。

深挖财报能发现,截至2021年末,平安银行对房地产行业的贷款余额为2889.23亿元,不良率为0.22%,较2020年上升了0.01个百分点。

在股权方面,截至目前,中国平安持有中国金茂(14.11%)、碧桂园(7.86%)等房企的股份,平安资管持有旭辉地产(6.05%)等房企的股份,平安人寿持有华夏幸福(25.05%)等房企的股份。

事实上,再拆解平安集团万亿险资流向来看,房地产行业的投资占比确实较小。

据财报披露的数据,截至去年末,平安集团保险资金投资组合规模近3.92万亿元,其中不动产投资余额仅为2161.38亿元,占比仅为5.5%。

不动产投资组合中,以商办收租型物业为主的物权投资规模为1006.47亿元,占比约2.5%,股权、债券投资规模分别为568.63亿元、586.28亿元,占比各约为1.5%。

但不可否认,房地产企业的高杠杆经营属性与急剧震荡的股价,已经对中国经济、资本市场,以及平安集团的投资收益形成了一定冲击。

2021年,平安集团总投资收益为1440.86亿元,同比下滑了27.8%。净投资收益率为4.6%,同比下滑了0.5个百分点,总投资收益率为4%,同比下滑了2.2个百分点,在头部险企中表现最差。

这其中,与房地产相关的公允价值变动损益、投资资产减值损失造成的影响最大,分别亏损了123.2亿元、248.88亿元,亏损幅度分别同比扩大了77.7%、7629.2%。

2022Q1,受房地产市场低迷、新冠疫情影响,国民经济运行压力再次攀升,权益市场继续下跌,多重因素导致了平安集团资产端投资收益率暴跌。

2022一季度末,平安集团保险资金投资组合规模达到4.1万亿元,较2021年末增长了4.6%,但净投资收益率仅为3.3%,总投资收益仅为2.3%。

不过,这或许是黎明前的黑暗。

海通证券、浙商证券(9.610, -0.05, -0.52%)认为,伴随着经济持续复苏,地产与股市阴云将会逐渐散去。届时,长端利率有望上行,平安等险企在投资端的压力有望缓解。

寻找接班人

今年以来,从中央到地方,稳经济、稳资本市场的政策密集出台。其间,保险作为社会的“稳定器”,经济的“助推器”备受高层关注。

3月,银保监会表示,将深入研究扩大税优健康险产品范围问题,将进一步完善商业健康保险制度体系。

5月13日,银保监会在《关于保险资金投资有关金融产品的通知》和《保险资金委托投资管理办法》两份文件中提到,拓宽保险资金可投资“金融产品”的范围,要求险企强化资产配置能力的建设。

综合已出台的政策与资本市场的近期走势来看,显然,外部环境的不确定性因素正在消退。保险业,尤其是商业健康险的长期发展趋势已经明确。

这对于正构建 “HMO管理式医疗模式”,意欲打造“中国版联合健康”的平安集团来说,无疑是重大的利好。

然而,这并不意味着马明哲的忧虑会得到减轻,他已经67岁,在A股4822家上市公司中已属于长者,但平安集团的下一任掌舵者却迟迟未定。

甚至在两年前,平安集团内部还出现了一轮内部人事动荡。

彼时,以原联席CEO李源祥离职为起点,年内包括“大将”任汇川、平安好医生原董事会主席王涛等多位重要高管相继离开平安集团,就连联席CEO陈心颖也传出了离职传闻(后被证实为谣言)。

2021年,人事动荡还在延续,平安科技首席数据官翁志、首席信息官庞晶相继离职。

尽管目前,平安集团的核心管理层已经稳固,联席CEO分别为谢永林、陈心颖、姚波,但与阿里、拼多多、华为相比,老马仍像一位大家长,牢牢掌控着最终的裁定权。

“昨天的马明哲绝对领导不了今天的平安。”充满危机感的吗明哲似乎一直活力满满。

马明哲也曾说,“平安能走多远,取决于平安文化基因的传承多久远。”

但毫无疑问,这句话的首要条件是,老马必须为平安系——这一支万亿市值的舰队找到一名新舰长。

毕竟当时代更迭,当马明哲逐渐老去,平安系舰队不能“无人驾驶”。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。