ЁЁЁЁжаЙњБЃЯеЭј8дТ19ШебЖ дкЮвУЧЙњМвЃЌДѓЖрЪ§ШЫЛсЖдБЃЯевЕгаЦЋМћЃЌШЯЮЊетЪЧЦлЦКЭЦЧЎЁЃПДЕНвЛИіФАЩњЕФЕчЛАЃЌЮвОіЖЈЫЕЃК“ШчЙћФуТђСЫБЃЯеЃЌЦзгЛсРДЕФЃЌВЛвЊНгЃЁ”гШЦфЪЧРЯвЛБВШЫЃЌОѕЕУБЃЯевЛЕугУЖМУЛгаЁЃФуЮЊЪВУДТђетжжЖЋЮїЃПЖјЧвЯждкЛљБОвНСЦБЃЯеЦеМАСЫЃЌзЁдКЕФЪБКђПЩвдБЈЯњЧЎЁЃШЫУЧздШЛОѕЕУУЛБивЊТђБЃЯеЁЃвНБЃФмБЈЯњЫљгаТ№ЃПВЛашвЊТђЩЬвЕБЃЯеТ№ЃПШЫШчЙћВЛдкКѕдЖЃЌОЭЛсгаНќгЧЁЃШчЙћЫћУЧВЛзаЯИЫМПМКЭМЦЛЎЮДРДЕФЗчЯеЃЌЕБЪТЧщЗЂЩњЪБЃЌздШЛЛсЪЧвЛИіНгвЛИіЕФБЏОчЁЃ

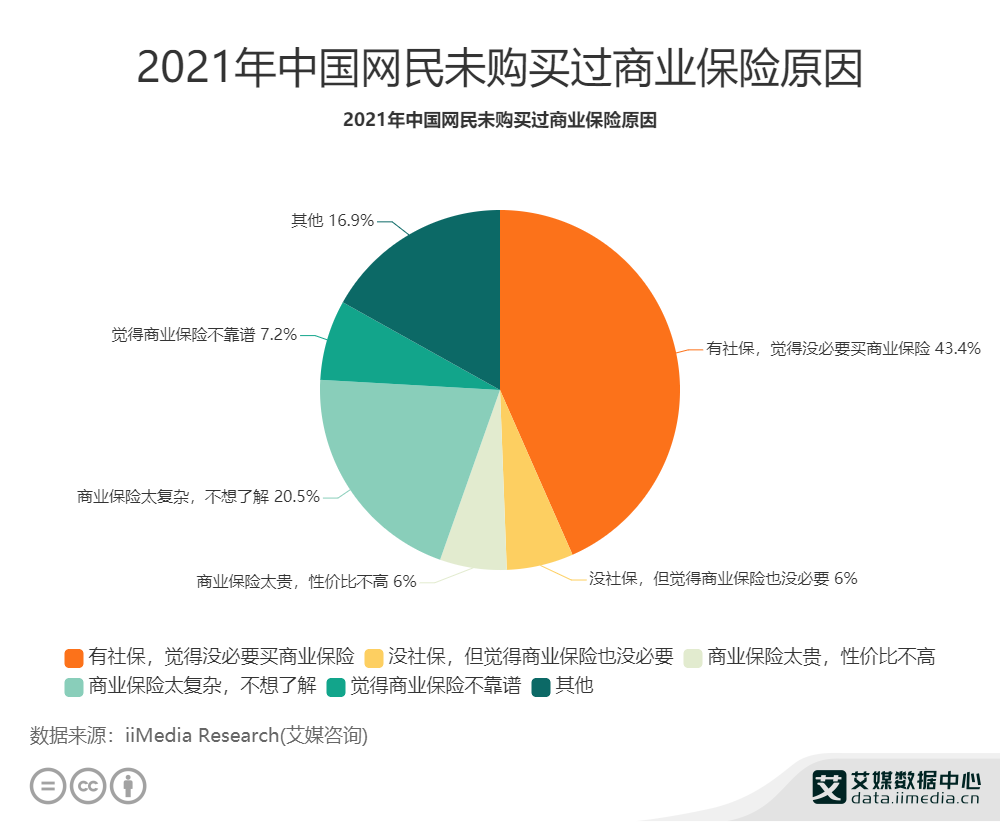

ЁЁЁЁАЌУНзЩбЏЪ§ОнЯдЪОЃЌ43.3%ЕФЭјУёвђЮЊздМКгаЩчБЃЃЌШЯЮЊУЛБивЊЙКТђЩЬвЕБЃЯеЃЛ6%ЭјУёдкУЛЩчБЃЕФЧщПіЯТвВШЯЮЊУЛБивЊЙКТђЩЬвЕБЃЯеЃЌвВга6%ЕФЭјУёШЯЮЊЩЬвЕБЃЯеЬЋЙѓадМлБШВЛИпЃЛЛЙга20.5%ЕФЭјУёвђЮЊЩЬвЕБЃЯеЬЋИДдгЖјВЛЯыШЅСЫНтЃЌ7.2%ЕФЭјУёШЯЮЊЩЬвЕБЃЯеВЛППЦзЁЃ

ЁЁЁЁБЃЯеЙЋЫОЕФБЃЯеВњЦЗКЭЩчБЃгаЪВУДЧјБ№ЃПЫфШЛЫћУЧЖМгаБЃЯеетИіДЪЃЌЕЋЫћУЧИљБОЪєгкСНИіЪРНчЁЃЩчЛсБЃЯеАќРЈЮхЯеЃЌМДбјРЯБЃЯеЁЂвНСЦБЃЯеЁЂЪЇвЕБЃЯеЁЂЙЄЩЫБЃЯеКЭЩњг§БЃЯеЁЃЩчЛсБЃеЯВЛвдгЏРћЮЊФПЕФЃЌЦфЪеШыРДдДгкеўИЎЫАЪеЁЂБЛБЃЯеШЫЩчБЃНЩЗбЕШВЦеўЪеШыЕФдйЗжХфЁЃМДЪЙЕБФъЩчБЃгаНсгрЃЌЯТвЛФъвВЛсВЛЖЯЛ§РлЪЙгУЁЃЙувхЩЯЕФЩчБЃЛЙАќРЈаТаЭХЉДхКЯзївНСЦЁЂДѓВЁвНСЦБЃЯеЁЂИіБ№ЕиЗНеўИЎЕФЬиЪтЙЋЙВБЃЯеЯюФПЁЂеўЦѓКЯзїЕФБЃЯеЯюФПЃЌБШШчЩюлкЩчБЃЮЏЭаЦНАВбјРЯГаБЃЕФШЋЪаОгУёДѓВЁБЃЯеЕШЕШЁЃБЃЯеЙЋЫОЛЙПЩвдЬсЙЉЩЬвЕбјРЯБЃЯеЁЂвНСЦБЃЯеЁЂЪЇвЕБЃЯеЁЂЙЄЩЫБЃЯеКЭЩњг§БЃЯеЃЌЛЙПЩвдЬсЙЉИќЙуЗКЕФБЃЯеЯюФПЁЃБЃЯеЙЋЫОЕФЪеШыРДдДгкБЛБЃЯеШЫЙКТђЯрЙиЯежжЫљВњЩњЕФБЃЯеЗбКЭЭЖзЪЪевцЁЃСэЭтЃЌБЃЯеЙЋЫОвЊЯызЌЧЎЃЌНёФъзЌЕФЧЎВЛЛсИјБЛБЃЯеШЫ(Г§СЫУПФъРћШѓЫГРћЛђепСєзїЫћгУ)ЃЌЭЌФъдйЗжЁЃ

ЁЁЁЁФЧУДШЫУЧЮЊКЮВЛдИвтЙКТђЩЬвЕБЃЯеФиЃПЪзЯШЃЌБЃЯеВњЦЗЛоЩЌФбЖЎЃЌДѓЖрЪ§ШЫНгДЅЕНЕФБЃЯеВњЦЗЁЂЗўЮёКЭЧўЕРецЕФВЛЙЛЭъЩЦКЭШЋУцЁЃБЃЯеЪЧКУЕФЃЌИХФюЪЧКЯРэЕФЃЌЕЋВЂВЛвтЮЖзХЫљгаЕФБЃЯеВњЦЗЖМЪЪКЯЫљгаШЫЃЌЫљвдУПИіМвЭЅЕФБЃЯеЖМашвЊСПЩэЖЈжЦКЭХфжУЁЃЖдгкДгЮДНгДЅЙ§БЃЯеЕФШЫРДЫЕЃЌБЃЯеЬѕПюецЕФКмЛоЩЌЃЌдјОБЛГЦЮЊ“ЬьЪщ”ЁЃМДЪЙЦеЭЈШЫЯыСЫНтКЭбЇЯАЃЌвВКмШнвзЭЫЫѕЁЃЦфДЮЃЌЦ№ГѕЃЌжаЙњБЃЯевЕЕФвЛаЉБЃЯеДњРэШЫВЛЙЛКЯИёКЭзЈвЕЁЃЫЕАзСЫЃЌжаЙњБЃЯеаавЕКмЖрДгвЕШЫдБвЛПЊЪМЖМЪЧППКігЦздМКЦ№МвЕФЃЌУЛгаИјПЭЛЇЬсЙЉзЈвЕЁЂГЯаХЕФЗўЮёЃЌвджСгквЛаЉМвЭЅТђСЫздМКУЛгаЩъЧыЕНЕФБЃЯеЁЃЫљвдЧАаЉФъЃЌдкЙњМвДѓСІЭЦЙуЩЬвЕБЃЯежЎЧАЃЌШЫУЧЖдБЃЯеЕФШЯЪЖЛЙЭЃСєдк“БЃЯеЪЧЛббдЃЌТєБЃЯеЕФЪЧЦзг”ЁЃФПЧАЮвЙњЕФБЃЯеДгвЕШЫдБвВЪЧгХЪЄСгЬЃЌжЊЪЖКЭЫижЪВЛЖЯЬсЩ§ЃЌГЯаХКЭОДвЕОЋЩёИќЮЊживЊЁЃЯраХДѓМвЛсЖдБЃЯегаИќПЭЙлЕФШЯЪЖЃЌЖдБЃЯеЙЋЫОгаИќЩюПЬЕФШЯжЊЁЃ

ЁЁЁЁЕБздЩэКЭМвЭЅЩњЛюЗЂЩњжиДѓвтЭтБфЛЏЪБЃЌБЃЯеЕФЦСеЯПЩвдБЃЛЄМвЭЅдгаЕФЩњЛюжЪСПВЛБЛЦЦЛЕЁЃЖдгквЛАуМвЭЅРДЫЕЃЌгШЦфЪЧРЯаЁЃЌБЃЯеЕФЦСеЯИќЮЊживЊЁЃгЩгкРЯШЫКЭЖљЭЏЪЧШѕЪЦШКЬхЃЌЗЂЩњМВВЁКЭЪТЙЪЕФИХТЪЯрЖдНЯИпЁЃвЛЕЉЗЂЩњЪТЙЪЃЌЖдМвЭЅЕФгАЯьЛсКмДѓЁЃЕЋЪЧгаСЫБЃЯеетИіЦСеЯЃЌжиДѓЪТЙЪдьГЩЕФЫ№ЪЇОЭПЩвдКмКУЕФМѕЩйЁЃУцЖдИїжжжиДѓМВВЁЃЌжЮСЦЗбгУОоДѓЃЌДг8ЭђЕН10ЭђЕНМИЪЎЭђЕНМИАйЭђВЛЕШЁЃЖдгкЦеЭЈМвЭЅРДЫЕЃЌвЛДЮаджЇИЖетУДЖрЧЎжЮВЁЪЧЗЧГЃРЇФбЕФЃЌЫљвдетаЉУЛгаБЃЯеЕФМвЭЅжЛФмбЁдёНшЧЎжЮВЁЛђепЗХЦњжЮСЦЁЃГ§СЫздЩэЕФМВВЁжЎЭтЃЌМвЭЅвђВЁжТЦЖЕФДњМлШчДЫжЎИпВЂВЛЩйМћЁЃЮЊСЫЙцБмЗчЯеЃЌБЃЯеБиВЛПЩЩйЁЃ

ЁЁЁЁЮвЙњШЫУёЕФЗчЯеЙмРэвЛжБЪЧздИјздзуЕФЙмРэФЃЪНЃЌМДАбЧЎДцЦ№РДЃЌвдБИВЛЪБжЎашЁЃЦеБщШнвзДцдкЕФЯыЗЈЪЧЃЌЧЎгУЕН“ЪЕДІ”ЃЌзмЯыПДЕУМћЁЂУўЕУзХЃЌУЛгазуЙЛЕФЗчЯевтЪЖЁЃЦфЪЕДгВњЦЗгЊЯњЕФНЧЖШЃЌвВЪЧПЩвдРэНтЕФЃЌБЯОЙБЃЯеВњЦЗгУЛЇЬхбщгаЯоЃЌгШЦфЯёжиМВЯеЁЂвНСЦЯеЁЃКмЖрШЫШЯЮЊгаЧЎЯШХфжУЙЬЖЈзЪВњЃЌЛђепЯэЪмЯћЗбЃЌЛюдкЕБЯТЁЃЕЋзюНќСНФъдНРДдНЖрЕФШЫПЊЪМзЩбЏБЃЯеЁЂЙКТђБЃЯеЁЃгаИіКмжБНгЕФдвђЃЌОЭЪЧЩэБпГіЯжЛМжиДѓМВВЁЕФАИР§ЃЌШУздМКВЛНћЮЊздМКЮЊМвШЫПЊЪМЙцЛЎИќЖрЃЌЕБШЛвВЪЧд№ШЮЕЃЕБЕФЬхЯжЁЃФПЧАжаЙњДѓСІжЇГжБЃЯевЕЗЂеЙЃЌдЪаэБЃЯеНјШыЧЇМвЭђЛЇЃЌВЂГіЬЈИїжжеўВпжЇГжБЃЯеЗЂеЙЃЌДгНЬг§ВуУцНЋБЃЯеРэФюжВШыжааЁбЇЩњНЬПЦЪщЁЃ