ΓΓΓΓ÷–Ιζ±Θœ’Άχ8‘¬30»’―Ε ΟΩΗω»ΥΕΦ”–…ζ≤ΓΒΡΈΘœ’ΓΘΥδ»Μ“ΫΝΤ±Θœ’Ω…“‘±®œζ¥σ≤ΩΖ÷ΒΡ“ΫΝΤΖ―”ΟΘ§ΒΪ «“ΫΝΤ±Θœ’ΒΡΖΕΈß «”–œόΒΡΓΘ»γΙϊΡψΜΦΝΥ÷Ί≤ΓΘ§ΜαΕ‘’ϊΗωΦ“ΆΞ≤ζ…ζΨό¥σΒΡ”ΑœλΓΘΕχ«“Θ§≥ΐΝΥ“ΫΝΤΖ―”Ο÷°ΆβΘ§Φ“ΆΞ≥…‘±…ζ≤Γ‘λ≥…ΒΡ ±ΦδΥπ ßΓΔΜΛάμΖ―”ΟΚΆ”Σ―χΖ―”ΟΒΡ ΐΕν“≤Ζ«≥Θœ≈»ΥΓΘ“ρ¥ΥΘ§ΙΚ¬ρ…Χ“ΒΫΓΩΒ±Θœ’Ω…“‘±ήΟβΦ≤≤Γ¥χά¥ΒΡΖγœ’Θ§Φθ…ΌΦ“ΆΞΒΡΥπ ßΓΘΚήΕύ»ΥΕΦ”–…γ±ΘΘ§“Ϋ±ΘΩ…“‘±®œζΜυ±Ψ“Ϋ±Θ“©ΤΖΓΔΜυ±Ψ“Ϋ±Θ÷ΈΝΤœνΡΩΓΔΜυ±Ψ“ΫΝΤΖΰΈώ…η ©ΒΡΖ―”ΟΓΘ…γΜα±Θ’œΕ‘Τ’Ά®Φ≤≤Γά¥ΥΒ“―Ψ≠ΉψΙΜΝΥΓΘΒΪ «Θ§»γΙϊ”–÷Ί¥σΦ≤≤ΓΘ§Ρ«Ο¥…γ±Θ“≤Αο≤Μ…œ÷ΈΝΤ÷Ί¥σΦ≤≤ΓΒΡΗΏΕνΖ―”ΟΓΘ’βΗω ±Κρ–η“Σ¥σ≤Γ±Θœ’ΚΆΑΌΆρ“ΫΝΤœ’ΓΘ¥ΥΆβΘ§Α©÷ΔΒΡ÷ΈΝΤ”– ±–η“Σ“Μ–©ΧΊΕ®ΒΡ“©ΈοΚΆΙΚ¬ρΒΡ“©Έο≤≈ΡήΜώΒΟΗϋΚΟΒΡ÷ΈΝΤ–ßΙϊΓΘ…γ±Θ“ΜΑψ≤Μ±®œζ’β–©ΑΚΙσΒΡ“©ΤΖΘ§ΕχΑΌΆρ“ΫΝΤœ’÷–ΒΡ“Μ–©≤ζΤΖΩ…“‘±®œζΧΊΕ®ΒΡ“©ΤΖΚΆΙΚ¬ρΒΡ“©ΤΖΓΘ

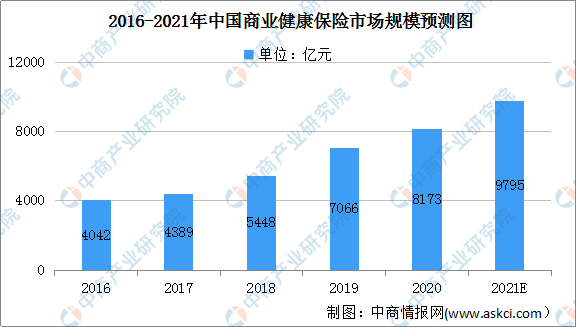

ΓΓΓΓ÷–Ιζ…Χ“ΒΫΓΩΒ±Θœ’ΒΡ –≥ΓΙφΡΘΨΩΨΙ”–Εύ¥σΘΩ’β «“ΜΗωΥυ”–»ΥΕΦΙΊ–ΡΒΡΈ ΧβΓΘ÷–Ιζ…Χ“ΒΫΓΩΒ±Θœ’ –≥ΓΙφΡΘ”…2016ΡξΒΡ4042“Ύ‘Σ‘ω÷Ν2020ΡξΒΡ8173“Ύ‘ΣΘ§Η¥ΚœΡξ‘ω≥Λ¬ ΈΣ19.2%%ΓΘ’ΙΆϊΈ¥ά¥Θ§Ε‘”Ύ÷Ί¥σΦ≤≤Γ“ΫΝΤΩΣ÷ßΕχ―‘Θ§…Χ“ΒΫΓΩΒ±Θœ’”–Άϊ≥…ΈΣ‘Ϋά¥‘Ϋ÷Ί“ΣΒΡ“ΫΝΤ÷ßΗΕΫβΨωΖΫΑΗΘ§ΖΰΈώ”Ύ≤ΜΆ§ΒΡ»Υ»ΚΓΘ‘ΛΦΤ2021ΡξΤδ –≥ΓΙφΡΘΫΪΫχ“Μ≤Ϋ¥οΒΫ9795“Ύ‘ΣΓΘ

ΓΓΓΓ”–ΝΥ»γ¥ΥΨό¥σΒΡ –≥ΓΚλάϊΚΆΫΓΩΒ––“ΒΒΡΡφ÷ήΤΎΧΊ’ςΘ§Αϋά®“ΫΝΤ±ΘΫΓΚΆ…γΜαΉ ±Ψ‘ΎΡΎΒΡ±Θœ’––“Β’ΐ‘Ύ–ν Τ¥ΐΖΔΓΘΚήΕύΙΪΥΨ…θ÷ΝΫΪΤδΉςΈΣ“ΉΣ–ΆΈδΤς”Μρ“Ψ»ΟϋΒΨ≤ί”Θ§ΖΉΖΉΩΣ ΦΉΖΖγΓΘ –≥Γ”–“ΜΕΈ ±ΦδΦΪΕ»Ζ±ΟΠΘ§ΥΤΚθΖγά¥ΝΥΘ§ΥϊΟ«ΨΆΡή≥ΥΖγΕχ––ΓΘ»ΜΕχΘ§…Χ“ΒΫΓΩΒ±Θœ’ΒΡΨ≠”ΣΙήάμ «…Χ“Β±Θœ’“ΒΈώ÷–ΉνΗ¥‘”ΒΡΘ§…φΦΑ’ΰΗ°ΓΔΦύΙήΓΔ“ΫΝΤΖΰΈώΓΔœϊΖ―’ΏΒ»Εύ÷ςΧεΓΘ¥”ΖΔ’Ι«ς Τά¥Ω¥Θ§Ω…“‘¥”’ΰ≤ΏΓΔΖ®¬…ΓΔΖ®ΙφΒ»ΖΫΟφΫχ“Μ≤ΫΦ”«ΩΕ‘Ή®“ΒΫΓΩΒ±Θœ’ΙΪΥΨΒΡ÷ß≥÷Θ§÷π≤ΫΫΪΫΓΩΒ±Θœ’ΆΤ…œΧΊ–μΨ≠”Σ÷°¬ΖΓΘ

ΓΓΓΓ÷–Ιζ…Χ“ΒΫΓΩΒ±Θœ’ΟφΝΌΕύ÷ΊΧτ’ΫΚΆΜζ”ωΓΘ Ήœ»Θ§ΩλΥΌάœΝδΜ·ΫΪΒΦ÷¬¬ΐ–‘≤ΓΒΡ“ΫΝΤΗΚΒΘ¥σΖυ‘ωΦ”ΓΘάœΡξ»Υ…μΧεΜζΡήœ¬ΫΒΘ§ΟφΝΌΒΡάœΡξΦ≤≤ΓΗϋΦ”Η¥‘”ΓΘ Ήœ»Θ§¥σΕύ ΐάœΡξ»ΥΜΦ”–¬ΐ–‘Ζ«¥Ϊ»Ψ–‘Φ≤≤ΓΘΜΤδ¥ΈΘ§άœΡξ»Υ“»Ύ»κ…ζ≤Γ”ΗϋΈΣ≥ΘΦϊΘΜΒΎ»ΐΘ§άœΡξ≤Γ¥φ‘ΎΕύ÷÷“©ΈοΦΑ“©ΈοΗ±Ής”ΟΘ§–η“ΣΕύΉ®“Β“Ϋ…ζ≤Έ”κ’οΝΤΘ§Εύ―ßΩΤΆ≈Ε”≤Έ”κΩΒΗ¥ΜΛάμΓΘΕΰ «÷–«ύΡξ“≤ΟφΝΌΫΓΩΒΧτ’ΫΘ§œύΙΊ ’»κΥπ ß÷ΒΒΟΙΊΉΔΓΘ”…”ΎΨό¥σΒΡ―ΙΝΠΚΆ≤ΜΫΓΩΒΒΡ…ζΜνœΑΙΏΘ§÷–«ύΡξ»Υ“≤ΟφΝΌΉ≈Ψό¥σΒΡΫΓΩΒΧτ’ΫΓΘΒΎ»ΐΘ§ΡΩ«ΑΈ“Ιζ…Χ“ΒΫΓΩΒ±Θœ’≤ζΤΖΆ§÷ Μ·―œ÷ΊΓΘ±Θœ’ΙΪΥΨ…ηΦΤΕύ―υΜ·ΚΆ”–Έϋ“ΐΝΠΒΡ…Χ“ΒΫΓΩΒ±Θœ’≤ζΤΖΒΡΡήΝΠά¥Ή‘”ΎΉέΚœ“ΫΝΤΖΰΈώΘ§Ά®≥Θ“‘»ΪΩΤ“Ϋ…ζΚΆΉ®Φ“Άχ¬γΓΔ“©ΈοΗΘάϊΙήάμΚΆΫΓΩΒΙήάμΖΰΈώΒΡ–Έ ΫΓΘ»ΜΕχΘ§÷–Ιζ¥ΪΆ≥…Χ“Β±Θœ’ΙΪΥΨΆ®≥Θ≤ΜΨΏ±ΗΧαΙ©ΫΓΩΒΙήάμΖΰΈώΒΡ«ΰΒάΚΆΉ®“Β÷Σ ΕΘ§ΒΦ÷¬…Χ“ΒΫΓΩΒ±Θœ’≤ζΤΖΆ§÷ Μ·ΓΘ

ΓΓΓΓΑιΥφ÷–Ιζ»ΥΩΎάœΝδΜ·Ϋχ≥ΧΒΡΦ”ΩλΘ§“‘ΦΑ»ΥΟ«Ε‘ΫΓΩΒ–η«σΒΡ…œ’«Θ§…Χ“ΒΫΓΩΒ±Θœ’ –≥ΓΫΪΦΧ–χ≥ œ÷ΝΦΚΟΒΡΖΔ’Ι ΤΆΖΓΘΡΩ«ΑΘ§Έ“Ιζ…Χ“ΒΫΓΩΒ±Θœ’ΒΡΖΔ’Ι”κΤδ’ΰ≤ΏΕ®ΈΜ»‘¥φ‘Ύ“ΜΕ®≤νΨύΘ§…–Έ¥¥οΒΫ“–¬“ΫΗΡ”÷–…Χ“ΒΫΓΩΒ±Θœ’ΒΡΕ®ΈΜ“Σ«σΘ§Ρ―“‘≥δΖ÷¬ζΉψ»Κ÷ΎΕ‘Εύ≤ψ¥Έ“ΫΝΤ –≥ΓΒΡ–η«σΓΘ“Μ «ΡΩ«Α…Χ“ΒΫΓΩΒœ’ΜΙ¥Π”ΎΖΔ’Ι≥θΤΎΘ§4000Εύ÷÷≤ζΤΖ÷°ΦδœύΥΤΕ»ΫœΗΏΓΘΕΰ «“ΫΝΤΖ―”ΟΩΊ÷ΤΡήΝΠΫœ»θΘ§…Χ“Β±Θœ’ΙΪΥΨΡ―“‘Ϋ®ΝΔΡήΙΜ”Αœλ“Ϋ‘Κ“ΫΝΤ––ΈΣΚΆ“ΫΝΤΖ―”ΟΒΡ…νΕ»ΚœΉςΜζ÷ΤΓΘ»ΐ «ΫΓΩΒΙήάμΖΰΈώΖΔ’Ι≤ΜΉψΓΘ–μΕύ±Θœ’ΙΪΥΨΕ‘ΩΣΖΔ–¬–ΆΆ–Ιή“ΫΝΤ≤ζΤΖΚΆ≥ΛΤΎΜΛάμ≤ζΤΖΗ––Υ»ΛΘ§ΒΪ Β ©ΧθΦΰ≤ΜΉψΘ§ΙέΆϊΕύΘ§ ΒΦυ…ΌΓΘ

ΓΓΓΓΕ‘”ΎΤ’Ά®»Υά¥ΥΒΘ§ΟΜ”–»ΥΡή±Θ÷ΛΉ‘ΦΚ≤ΜΜα…ζ≤ΓΘ§Έ“Ο«ΟΩΗω»ΥΕΦΜαΟφΝΌΜΦ≤ΓΒΡΖγœ’ΓΘΈ“Ο«Ω…“‘”ΠΕ‘’β–©–Γ≤ΓΘ§±»»γΖΔ…’ΓΔΗ–ΟΑΘ§ΒΪ»γΙϊ≤Μ–“ΜΦ…œΝΥ¥σ≤ΓΘ§÷ΈΝΤΖ―”Ο¥”ΦΗ °ΆρΒΫΦΗΑΌΆρ≤ΜΒ»Θ§Ε‘”ΎΤ’Ά®»Υά¥ΥΒ «ΧλΈΡ ΐΉ÷ΓΘΕχ«“Θ§”––©»Υ”–άœ»Υ“Σ―χΘ§”–ΚΔΉ”“Σ―χΘ§ΜΙ”–ΖΩ¥ϊΚΆ≥Β¥ϊΓΘ’β–©ΗΚΒΘΚή÷ΊΓΘ’βΗω ±ΚρΘ§ΫΓΩΒ±Θœ’Ζ«≥Θ÷Ί“ΣΘ§ΥϋΩ…“‘Αο÷ζΈ“Ο«±®œζΑΚΙσΒΡ“ΫΝΤΖ―”ΟΘ§≥ΞΜΙ’°ΈώΓΘ“ΜΖΫΟφΘ§»ΥΟ«Ε‘ΫΓΩΒΒΡ÷Ί ”œύΕ‘ΫœΗΏΘ§ΕχΕ‘Α≤»ΪΒΡ÷Ί ”œύΕ‘Ϋœ»θΓΘΝμ“ΜΖΫΟφΘ§÷–Ιζ»ΥΟΜ”–Α≤»Ϊ“β ΕΓΘΥδ»ΜΥϊΟ«œύΕ‘‘Η“β¬ρ±Θœ’Θ§ΒΪΕ·ΝΠ≤ΜΙΜΓΘΟφΕ‘»ΥΩΎάœΝδΜ·ΒΡΩλΥΌΖΔ’ΙΚΆ»ΪΟφΫ®…η–ΓΩΒ…γΜαΒΡΫτΤ»»ΈΈώΘ§…Χ“ΒΫΓΩΒ±Θœ’Έό¬έ¥”–η«σΕΥΜΙ «Ι©ΗχΕΥΕΦ”–Κή¥σΒΡΧα…ΐΩ’ΦδΓΘ