дБъЬтЃКЫЎЕЮЙЋЫОИАУРЩЯЪа БЃЯеОМЭЩЬАбЁАЙЋвцЁБзіГЩЁАЩњвтЁБЃП

ЁЁЁЁНќШеЃЌЖрДЮБЛДЋЩЯЪаЕФЫЎЕЮЙЋЫОЯђSECЃЈУРЙњжЄШЏНЛвзЮЏдБЛсЃЉЕнНЛеаЙЩЪщЃЌМЦЛЎдкХІНЛЫљЩЯЪаЃЌЙЩЦБДњТы“WDH”ЃЌШєФмГЩЙІЩЯЪаЃЌЫЎЕЮЙЋЫОНЋГЩЮЊЙњФкЕквЛМвЕЧТНХІНЛЫљЕФБЃЯеПЦММЙЋЫОЁЃ

ЁЁЁЁзїЮЊвЛМваТаЫЕФЖРНЧЪоЙЋЫОЃЌЫЎЕЮЙЋЫОДДЪМШЫЩђХєдјдк2020ФъБэЪОЃЌЫЎЕЮЪЧвЛИіЩЬвЕЦНЬЈЃЌЕЋЪаГЁвЛжБЖдЦфЩЬвЕФЃЪНВЂВЛУїРЪЁЃДЫДЮдкеаЙЩЪщжаЃЌЫЎЕЮЕФжїгЊвЕЮёЗжБ№ЮЊБЃЯеЯњЪлЪеШыКЭБЃЯеПЦММЗўЮёЃЌЦфжаБЃЯеЯњЪлЪеШыеМОнНќ9ГЩгЊЪеЃЌЫљвдПДЦ№РДИќЯёЪЧвЛМвБЃЯе“жаМфЩЬ”ЁЃ

ЁЁЁЁвРПП“ЫЎЕЮжкГя+ЫЎЕЮЛЅжњ+ЫЎЕЮБЃЯе”ЕФФЃЪНЃЌЫЎЕЮЙЋЫОдкЛЅСЊЭјБЃЯеаавЕжаПьЫйсШЦ№ЃЌЕЋ“зѓЪжЙЋвцЃЌгвЪжЩњвт”ЕФЭцЗЈвВдкВЛЖЯЯћКФгУЛЇЕФаХШЮКЭШШЧщЃЌШУЦф“СїСПБфЯж”ЕФЩЬвЕФЃЪНЪБПЬУцСйзХДѓжкЕФжЪвЩЁЃ

ЁЁЁЁФтИАУРЩЯЪаЃЌЖрУћДѓРаШыОж

ЁЁЁЁ4дТ17ШеЃЌЫЎЕЮЙЋЫОе§ЪНЯђУРЙњжЄШЏНЛвзЮЏдБЛсЕнНЛЩЯЪаеаЙЩЪщЃЌМЦЛЎвдЗЂааADSЕФЗНЪНдкХІНЛЫљЩЯЪаЃЌДњТыЖЈЮЊ“WDHЃЎ”ЃЌгЩИпЪЂЁЂФІИљЪПЬЙРћЁЂеаЩЬжЄШЏЁЂКЃЭЈЙњМЪЕШЖрМвЛњЙЙЕЃШЮЦфСЊКЯБЃМіШЫЁЃ

ЁЁЁЁзїЮЊНќФъРДДѓШШЕФаавЕЃЌГЩСЂНі5ФъЕФЫЎЕЮЙЋЫОдјЖрДЮБЛДЋЩЯЪаЁЃЙЋЫОЕФДДЪМШЫЪЧЛЅСЊЭјОоЭЗУРЭХЕФ10КХдБЙЄЩђХєЃЌЦфМгШыУРЭХСНФъБувдУРЭХЭтТєСЊКЯДДЪМШЫЕФЩэЗнВЮгыДДНЈСЫУРЭХЭтТєЃЌВЂЕЃШЮШЋЙњвЕЮёЭХЖгИКд№ШЫЁЃ

ЁЁЁЁдкЩђХєЕФДјСьЯТЃЌЫЎЕЮЙЋЫОКмПьБуГЩСЫзЪБОЕФГшЖљЃЌДг2016ФъГЩСЂвдРДЃЌЫЎЕЮвбЛёЕУЖрТжШкзЪЃЌЕУЕНЬкбЖЁЂВЉдЃзЪБОЁЂИпщХзЪБОЁЂШ№ЪПдйБЃЯеЕШжЊУћЭЖзЪДѓРаЕФЧрэљЁЃзїЮЊЫЎЕЮЙЋЫОAТжЁЂBТжШкзЪЕФСьЭЖЗНЃЌдкCЁЂDТжШкзЪжаЃЌвргаЬкбЖЕФЩэгАЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌДгBТжЕНDТжЫЎЕЮЙЋЫОНігУСЫвЛФъСуЮхИідТЃЌЫйЖШПАГЦЗЩЦ№ЁЃ2019Фъ3дТЃЌЫЎЕЮЙЋЫОаћВМЛёЕУНќ5вкдЊЕФBТжШкзЪЃЛЭЌФъ6дТ12ШеЃЌЙЋЫОгжаћВМвбЭъГЩГЌ10вкдЊШЫУёБвЕФCТжШкзЪЃЛЕНСЫ2020Фъ8дТЃЌЙЋЫОгжЭъГЩ2.3вкУРдЊЕФDТжШкзЪЁЃ

ЁЁЁЁОнIFRБЈЕРЃЌЫЎЕЮЛсдкНќЦкНјаавЛТжЩЯЪаЧАШкзЪЃЌИУБЪН№ЖюДѓдМЮЊ5вкУРН№ЁЃзлКЯдЄВтЃЌЫЎЕЮЩЯЪаКѓЙРжЕНЋГЌАйвкУРН№ЁЃ

ЁЁЁЁДЫЭтжЕЕУзЂвтЕФЪЧЃЌЫЎЕЮвВЪЧвЛМвЕфаЭЕФ“ЬкбЖЯЕ”ЙЋЫОЃЌЬкбЖГжЙЩБШР§Дя22.1%ЁЃЖјЫЎЕЮДДЪМШЫЁЂCEOМцЖЪТЛсжїЯЏЩђХєЃЌСЊКЯДДЪМШЫМцЖЪТбюЙтЃЌСЊКЯДДЪМШЫМцЖЪТКњвЂКЫаФЙмРэВуГжга26.4%ЙЩШЈЃЌДЫЭтЃЌВЉдЃзЪБОЁЂИпщХзЪБОЁЂШ№ЪПдйБЃЯеШ§МвЛњЙЙЗжБ№ГжгаЫЎЕЮЙЋЫО11.9%ЁЂ6.5%МА5.7%ЙЩШЈЁЃ

ЁЁЁЁЬкбЖгыЫЎЕЮЛЙгазХНЯЮЊНєУмЕФвЕЮёКЯзїЃЌЙ§ШЅШ§ФъЫЎЕЮЯђЬкбЖЗжБ№жЇИЖСЫ6440ЭђдЊЁЂ7790ЭђдЊКЭ3410ЭђдЊЕФИЖПюДІРэЗбЁЃ2020ФъЃЌЫЎЕЮЛЙИЖИјЬкбЖ1.87вкдЊгЊЯњЗбгУЃЌДЫЭтЫЎЕЮЛЙЪЙгУСЫЬкбЖЕФдЦЗўЮёЃЌ2020ФъКФзЪ2690ЭђдЊЁЃ

ЁЁЁЁПїЫ№ГжајРЉДѓЃЌ9ГЩгЊЪеППТєБЃЯе

ЁЁЁЁДѓЖрЪ§ШЫЖдЫЎЕЮЙЋЫОЕФШЯжЊЖМЪЧДгХѓгбШІЕФЫЎЕЮГяЧѓжњПЊЪМЕФЁЃОнЙЋПЊзЪСЯЯдЪОЃЌЫЎЕЮГяЕФГяМЏзЪН№дкЮвЙњИіШЫДѓВЁЧѓжњЦНЬЈжаХХУћЪзЮЛЃЌНижС2020Фъ12дТ31ШеЃЌвбгаГЌ3.4вкШЫЭЈЙ§ЫЎЕЮГяРлМЦЮЊ170ЖрЭђУћДѓВЁЛМепОшПюГЌ370вкдЊЁЃ

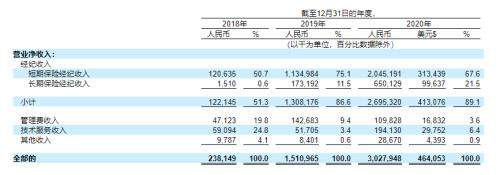

ЁЁЁЁВЛЙ§ЃЌЫЎЕЮГявЕЮёВЂВЛЮЊЙЋЫОДјРДРћШѓЁЃОнеаЙЩЪщЯдЪОЃЌЫЎЕЮЙЋЫО2018-2020ФъгЊЪеЗжБ№Дя2.38вкдЊЁЂ15.11вкдЊЁЂ30.28вкдЊЃЌЕЋОЛПїЫ№ЗжБ№ЮЊ2.09вкдЊЁЂ3.22вкдЊЁЂ6.64вкдЊЃЌПїЫ№УцГжајРЉДѓЁЃ

ЁЁЁЁвЛжБвдРДЃЌЪаУцЩЯЖдгкЫЎЕЮЙЋЫОЕФЩЬвЕФЃЪНвВФбвдЗжЮіЃЌжБжСеаЙЩЪщвЛГіЃЌВХШУжкШЫПњМћвЛАпЁЃОнеаЙЩЪщЯдЪОЃЌЫЎЕЮЙЋЫО2020ФъНЋНќ9ГЩЕФЪеШыЖМЪЧРДздгкБЃЯегЖН№ЪеШыЁЃ

ЁЁЁЁЫЎЕЮБЃ2018Фъ-2020ФъЗжБ№ЪЕЯжСЫ9.73вкЁЂ66.68вкКЭ144.26вкЕФЪзФъБЃЗбЪеШыЃЌБЃЯегЖН№ЪеШыЗжБ№ЮЊ1.22вкЁЂ13.08вкКЭ26.95вкЃЌеМзмгЊЪеЕФБШжиЮЊ51.3%ЁЂ86.6%ЁЂ89.1%ЃЌетвВжЄУїСЫЫЎЕЮЙЋЫОЕФгЊЪеЧўЕРНЯеЁЃ

ЁЁЁЁЖјдкБЃЯеВњЦЗЩЯЃЌОЁЙмЫЎЕЮЙЋЫОдјЧњЯпШыЙЩСЫАВаФБЃЯеЃЌЕЋНижСФПЧАЦфВЂУЛгаздМКЩшМЦЕФвЛПюБЃЯеВњЦЗЃЌзіЕФЖМЪЧБЃЯеОМЭЕФЙЄзїЃЌШчДЫРДПДЃЌЫЎЕЮЙЋЫОИќЯёЪЧвЛМв“БЃЯежаМфЩЬ”ЁЃ

ЁЁЁЁОнеаЙЩЪщЯдЪОЃЌНижС2020Фъ12дТ31ШеЃЌЫЎЕЮЙЋЫОвбгы62МвБЃЯеЙЋЫОДяГЩКЯзїЃЌЬсЙЉ200жжНЁПЕКЭШЫЪйБЃЯеВњЦЗЃЌРлМЦЗўЮёЕФБЃЯегУЛЇЪ§СПдМЮЊ7940ЭђШЫЃЌРлМЦИЖЗбБЃЕЅЪ§ДяЕН3070ЭђеХЁЃ

ЁЁЁЁЫЎЕЮЙЋЫОдкеаЙЩЪщжаЬЙбдЃЌФПЧАЃЌЙЋЫОЭЈЙ§ЕкШ§ЗНгУЛЇЛёШЁЧўЕРЮќв§ЯћЗбепЙКТђЦНЬЈЩЯЕФБЃЯеВњЦЗЃЌШчЙћЙЋЫОгыДЫРргУЛЇЛёШЁЧўЕРЕФКЯзїБЛЪгЮЊЮЅЗДЁЖМрЙмАьЗЈЁЗЃЌПЩФмашвЊаоИФвЕЮёЪЕМљЃЌетПЩФмЛсМѕЩйЮвУЧЖдЯћЗбепЕФЮќв§СІЁЃ

ЁЁЁЁГ§РДздТєБЃЯеЕФЪеШыЭтЃЌЫЎЕЮЙЋЫОЛЙЖдЭтЬсЙЉОЋзМгЊЯњЁЂЗчЯеПижЦЕШБЃЯеПЦММЯрЙиЗўЮёЁЃЕЋЫцзХБЃЯеЪеШыЕФСЌФъдіИпЃЌММЪѕЗўЮёдкЙЋЫОЕФгЊвЕЪеШыжаШдЮДФмеМЕУвЛЯЏжЎЕиЁЃ

ЁЁЁЁАЎаФСїСПБфЯжгіРЇЃЌдіСПФббАЯТгЊЯњЗбгУМЄді

ЁЁЁЁзїЮЊФПЧАжаЙњЗЂеЙЫйЖШзюПьЕФЛЅСЊЭјНЁПЕБЃеЯЦНЬЈЃЌЫЎЕЮЙЋЫОЦьЯТдјга“ЫЎЕЮЛЅжњ”ЁЂ“ЫЎЕЮГя”ЁЂ“ЫЎЕЮБЃ”Ш§ДѓвЕЮёЁЃНёФъ3дТЕзЃЌвдЫЎЕЮГяФЃЪНЦ№МвЕФЫЎЕЮЛЅжњЦНЬЈаћВМжежЙЛЅжњМЦЛЎЁЃ

ЁЁЁЁетЛђаэвВЪЧЙЋЫОЮЊСЫЩЯЪаВЛЕУВЛИюЩсЕєЕФАхПщЃЌБЯОЙНќФъРДМрЙмЖдЛЅжњЦНЬЈЕФеўВпгњЗЂЪеНєЁЃИюЩсЕєЛЅжњвЕЮёКѓЃЌЫЎЕЮЙЋЫОжЛФмПП“ЫЎЕЮГя”КЭ“ЫЎЕЮБЃ”етСНЯювЕЮё“СНЬѕЭШзпТЗ”ЃЌЖјЮЊШЫЪьжЊЕФЫЎЕЮГяЃЌЪЧвЛИіживЊЕФЛёПЭЧўЕРЁЃ

ЁЁЁЁОЁЙмЫЎЕЮЙЋЫОдјБэЪОЃЌЫЎЕЮГяЪЧвЛИіЬсЙЉЛЅжњМЦЛЎЕФЦНЬЈЃЌБОжЪЪЧЙЋвцаджЪЁЃЕЋДгЦфНќФъРДТѕШыБЃЯеЁЂдйЕНЬНЫївНСЦПЦММСьгђПЩвдПДГіЃЌЫЎЕЮЕФЙЋвцЦНЬЈБГКѓгазХВЛЭЌЕФ“ЩњвтО”ЁЃ

ЁЁЁЁБШШчЭЦМіздМвБЃЯеЕФвГУцЃЌЕуЛїжЎКѓЛсЬјзЊЕНЙКТђФГБЃЯеЕФвГУцЁЃЫЎЕЮГяжкГяЕФЪЧвђЮЊУЛЧЎПДВЁЕФШЫШКЃЌЫљвдетЪБзЊЛЏТЪОЭЛсБШНЯИпЃЌЦНЬЈОЭФмДгжаЪеШЁЙмРэЗбКЭГщГЩЁЃ

ЁЁЁЁвђДЫдкВПЗжДѓжкблРяЃЌЫЎЕЮГяЪЧвЛИізіЙЋвцЕФЦНЬЈЁЃЗюЯзАЎаФЕФЕиЗНЭЛШЛвЊЩЯЪазі“Щњвт”ЃЌвЛЪБМфгааЉФбвдНгЪмЃЌЫЎЕЮЙЋЫОЕФПкБЎвВГіЯжСЫМБЫйЯТНЕЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌдкЫЎЕЮЙЋЫОЕФгЊЪеНсЙЙжаВЂУЛгаДЫЯюЃЌетаЉЩЦПюВЂУЛгаБфГЩЙЋЫОецН№АзвјЕФЪеШыЃЌЫљвдЫЎЕЮЙЋЫОвВВЛФмЫуЪЧЙЋвцЦНЬЈЁЃ

ЁЁЁЁ“ЫЎЕЮГя”ВЛЙтВЛзЌЧЎЃЌЗДЖјЛЙдкЩеЙЋЫОЕФЧЎЁЃЮЊЮЌГжЦНЬЈе§ГЃдЫзЊЃЌЫЎЕЮЙЋЫОВЛЖЯдкгЊЯњЗбгУЩЯМгТыЁЃ2018Фъ-2020ФъЃЌЫЎЕЮЙЋЫОЕФЯњЪлКЭгЊЯњЗбгУЗжБ№ЮЊ1.85вкдЊЁЂ10.56вкдЊКЭ21.31вкдЊЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌДЫЧАЫЎЕЮГягыЧсЫЩГяЕФдБЙЄ“ШтВЋ”ЃЌОЭЭЙЯдСЫДѓВЁГяПюЦНЬЈдіСПФббАЕФРЇОГЁЃдкЦОшЁЂеЉОшаавЕТвЯѓБГКѓЃЌЪЙЕУКмЖрШЫЖдЭјТчГяПюЕФаХШЮКЭШШЧщВЛЖЯЯћФЅЃЌећИіДѓВЁГяПюаавЕдчвбЯнШыЫЅЭЫЁЃ

ЁЁЁЁгЩгкЖдгквбОгЕгаДѓСПгУЛЇЕФЫЎЕЮГяЖјбдЃЌСїСПдіГЄгізшдчвбЪЧВЛељЕФЪТЪЕЃЌетвВЪЧЦфдкгЊЯњЗбгУЩЯГжајМгТыЕФживЊдвђЁЃВЛЙ§аХШЮвЛЕЉЪЇШЅЃЌдйЖрЕФгЊЯњЗбгУПжХТвВФбПАДѓгУЁЃ

ЁЁЁЁзїЮЊвЛМваТаЫЕФБЃЯеЙЋЫОЃЌЫЎЕЮЙЋЫОдкзЪБОТЗЩЯвЛТЗПёБМЕФЭЌЪБЃЌЛђаэИќгІЛиЙщДДвЕГѕаФЃЌгУЪЕМЪааЖЏЭьЛиЙЋжкаХШЮЁЃСэЭтдкНВКУЩЬвЕЙЪЪТЕФЭЌЪБЃЌРэЧхНчЯоЃЌдчШеНтОігЊЪеЕЅвЛЮЪЬтЁЃЖдДЫЮвУЧНЋГжајЙизЂЁЃ