原标题:暴跌超10%!这家银行要变卖保险业务 股价为何立马大跌

东亚银行一纸公告宣布将出售旗下东亚人寿保险业务,消息传出后,几家知名外资机构发出报告调整公司买卖评级及目标价格。今日东亚银行港股股价更是一路走低,截至下午3点40分,港股东亚银行股价下跌11.71%,报14.02元。

东亚银行决定启动

出售东亚人寿保险的流程

9月23日,总部位于香港的东亚银行宣布,已完成对其业务及资产组合的全面策略性检讨。作为是次策略性检讨的即时结果,东亚银行决定启动出售东亚人寿保险的流程,以提高本行业务的价值,改善其财务状况并使管理团队专注于其香港及内地的银行核心业务。

东亚银行表示,作为出售流程的一部分,东亚银行将寻求签订长期独家保险分销协议,将透过本行分销平台,为特定保险公司分销保险产品,从而获取持续的收入来源。东亚银行已聘请高盛为出售东亚人寿的财务顾问。

东亚银行上半年来自销售

东亚人寿产品佣金收入增加49.2%

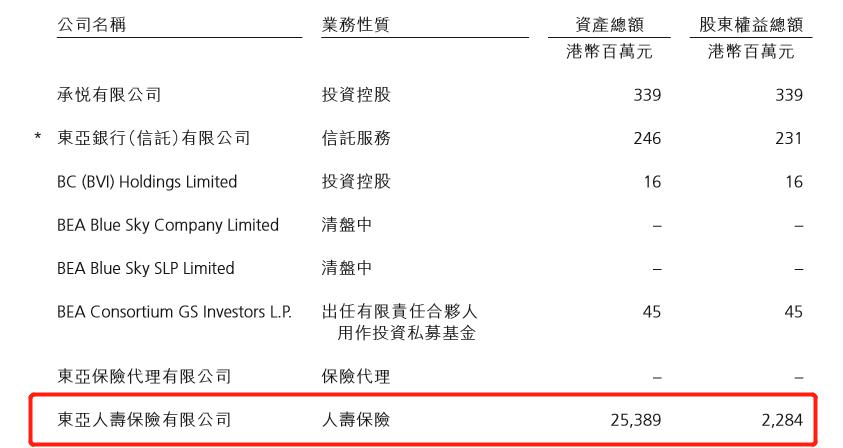

据悉,东亚人寿是东亚银行的全资附属公司,为香港的个人及企业客户提供全面的人寿保险产品。该公司通过本行广泛的分行网络及在线渠道分销人寿保险产品,于2019年的保费收入为港币48亿元。

从东亚银行2020年中期报告来看,截至报告期末,东亚人寿总资产额达到253.89亿元港币,股东权益总额22.84亿元港币。

另外,东亚银行还在今年的中期报告中表示,东亚人寿将焦点转移至平均保费收入较低但溢利率更高的长期产品。尽管新造保单保费收入有所下降,本行来自销售东亚人寿产品的佣金收入增加49.2%。东亚人寿将继续优化其保险产品组合,以满足保单持有人的需要,同时提高本行的回报。

东亚银行上半年保险业务

净收入下滑、净保费增长

昔日“小甜甜”已变今日“牛夫人”。若干月间东亚银行就已决定要出售东亚人寿。

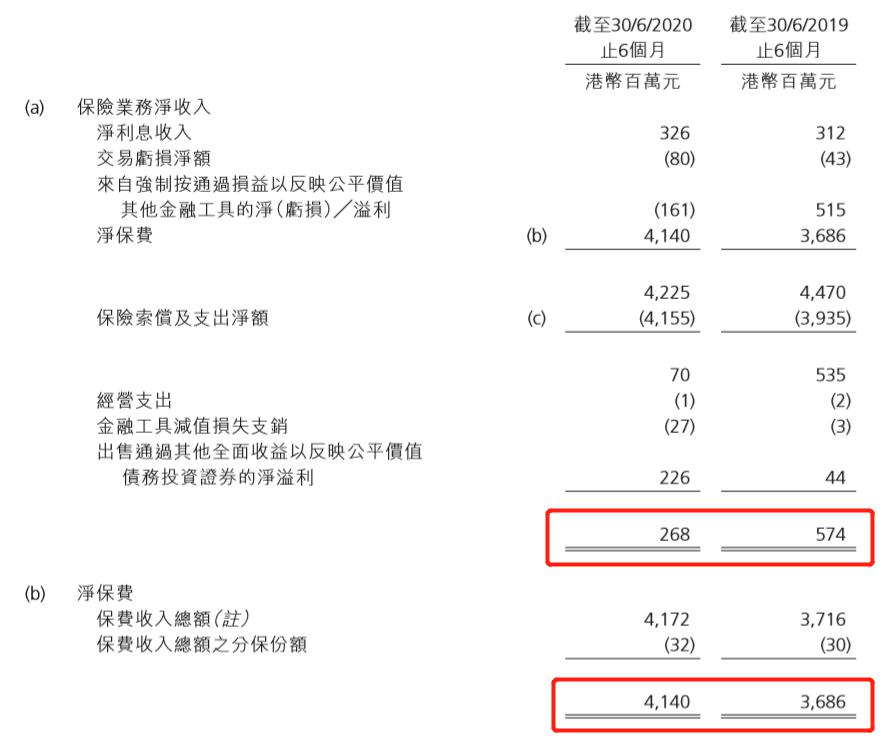

从东亚银行中期业绩报告来看,上半年保险业务净收入由2019年同期的5.74亿元港币下滑53.31%至2.68亿元港币;净保费由2019年同期的36.86亿元港币上升12.32%至41.40亿元港币。

东亚银行指出,若撇除若干金融资产的估值变动及保单准备金的拨回,东亚银行核心保险业务的溢利按年增长39.4%,反映承保业绩强劲。市场出现大幅变动,导致本行旗下保险附属公司的债务和股权投资组合蒙受估值损失,令容易被市场波动影响的保险业务净溢利因此受到冲击。

将发展内地银行业务的策略性

及协作性伙伴关系

东亚银行表示,为了继续推动长期股东价值,东亚银行计划运用其全面策略性检讨中的关键结论来进一步提高本行业务的价值。本行将专注寻找机会以发展核心业务,包括但不限于通过与本行中国内地银行业务的策略性及协作性伙伴关系。

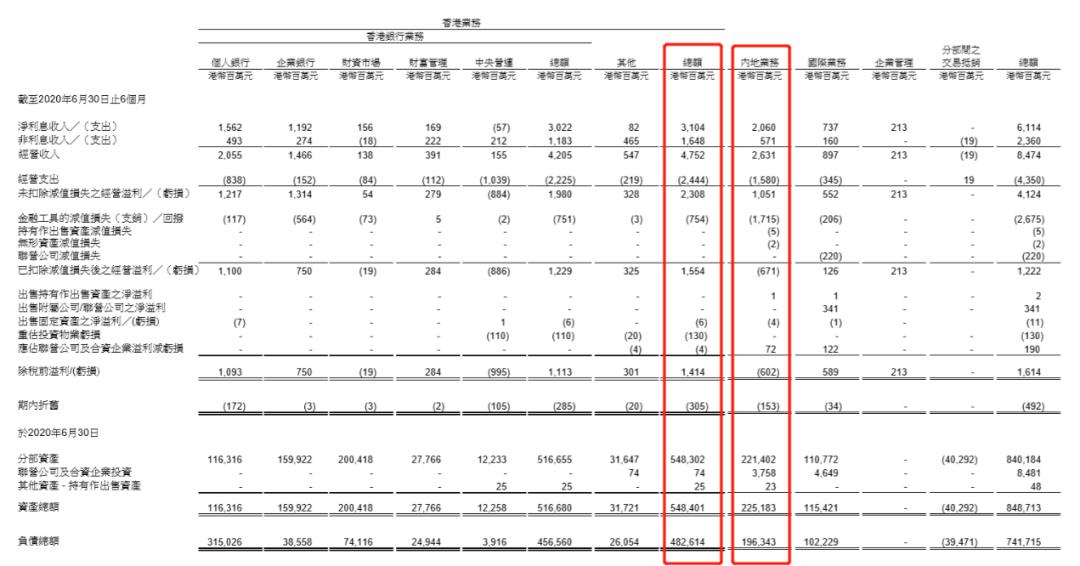

中期报告显示,截至今年上半年,东亚银行内地业务经营收入26.31亿元港币,除税前亏损6.02亿元港币;香港业务经营收入47.52亿元港币;除税前溢利14.14亿元港币国际业务经营收入8.97亿元港币;除税前溢利5.89亿元港币

另外,东亚银行表示,为了进一步提高股东价值,本行亦将专注于若干战略重点,包括:通过专注财富管理(包括银行保险业务)来提高服务费收入;通过简化运作以降低其成本对收入比率;透过其全渠道平台创造卓越的客户体验;进一步加强风险管理措施以降低信贷成本;保持稳健的资本状况以支持增长。

外资机构下调东亚银行目标价格

公司股价一路走低

消息发出后,外资机构纷纷发出针对此次东亚银行出售东亚人寿的研究报告。

其中,花旗目前将东亚银行评级由“买入”下调至“沽售”,目标价由21港元下调至14.6港元。花旗表示,东亚银行出售东亚人寿业务后,将聚焦核心业务并改善公司的股本回报率,不过管理层把中期股本回报率目标定在高单位数增长的同时,强调经济不确定性和行业正面临挑战。花旗预计,东亚银行盈利能力较低,未来几年股本回报率仅在中低单位数,因此对该股持谨慎态度。该行指出,东亚银行今年以来表现跑嬴同业,预计之后的股价与同业的差距将逐渐收窄。另外,花旗引述东亚管理层表示,排除未来出售大型资产的可能性,因此不再预期该公司将通过重组而获得溢价。

摩根士丹利发表报告示,指市场对东亚银行出售东亚人寿流程的期望憧憬已过高,并指东亚银行本身的基本面正面临挑战,料其短期缺乏催化剂;该行决定下调对东亚银行投资评级,由增持降至与大市同步,将目标价由23港元降至16港元。大摩认为东亚未来将需要做更多的工作,以实现企业价值,关注未来数个战略重点包括第一是通过重新关注财富管理来增加基于收费的收入;第二是通过简化运营降低成本收入比率;第三是改善客户体验,加强风险管理,维持稳健的资本金等。

瑞银发表报告表示,市场预期东亚银行在检讨中有实质性重组,是支撑该股年初至今表现优于同业的主要因素,但随着检讨结果完成,该利好因素减少;加上鉴于资产质量的不确定性和策略检讨结果达不到某些预期,因此该行仍然保持谨慎,予以其目标价11.7港元和“沽售”评级。瑞银表示,东亚银行出售保险业务的价格合理,但最终策略结果可能令某些预期更多实质性调整而失望。

而作为此次东亚银行出售东亚人寿的财务顾问,高盛则予以东亚银行(00023)目标价14.5港元,维持“中性”评级。高盛发表报告表示,该行表示,东亚银行年初至今股价已较香港银行业高出20个百分点,很大程度上是因为进行了战略检讨,并表示在香港银行中,很少有公司对战略进行检讨,特别是在全球金融公司资产价值下降时的关键时刻。该公司管理层指出,不排除继续进行检讨,并且注意到自1月1日起,该银行13%的资产和14%的拨备前利润来自非香港的核心地区。而当被问到销售收益,该公司管理层表示,东亚银行有雄厚的资本状况,但潜在的特别股息须经董事会批准。

今日,东亚银行股价一路开启下跌模式,截至下午3点40分,港股东亚银行股价下跌11.71%,报14.02元。一个月来,东亚银行股价已经下跌近18%。