|

我通过两个真实的报销案例一起来具体了解医保的报销补偿方式和比例。

案例中的小龙38岁,2019年11月12日早晨八点,因无明显诱因出现上腹部胀痛。

数小时后转移至右下腹,表现为持续性的刺痛,向背部放射。

下午去当地某三甲医院急诊就诊。

经查腹部B超考虑为阑尾炎,随后住院,经过术前常规检查。

行“全麻下腹腔镜下行阑尾切除术”,诊断为急性化脓性阑尾炎,手术顺利后出院。

治疗过程中:

主要用药为:

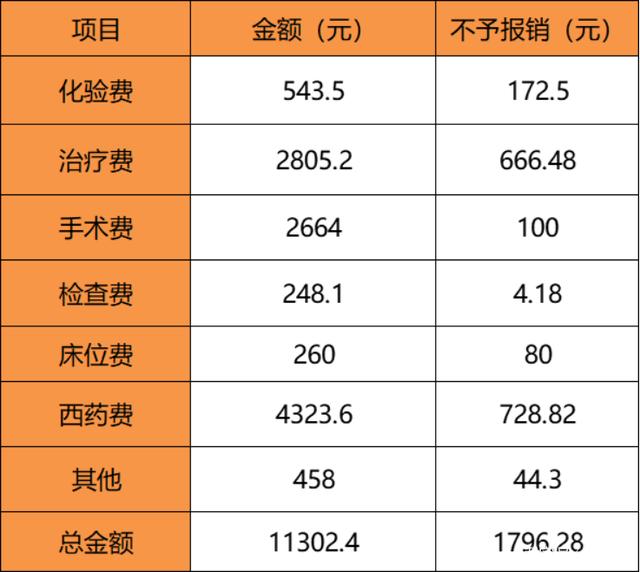

地佐辛注射液:220.86元

盐酸帕洛诺司琼:380元

转化糖电解质注射液:291.7元

盐防右美托联定注射液:94.74元

泮托拉则钠:429元

注射用头孢泡地蠕钠:1276元

总花费金额:11302块,不予报销的项目金额1796.28。

如果以当地的市医保为例,按照公式计算:

城镇职工的医保能报销7139.02元,实际的自付为4163.38元。

居民医保报销的话,医保报销5103.67元,实际的自付为6198.73元。

那我们能看到,其实医保在小病报销方面的补偿作用还是极其显著的。

接下来我们来看第二个案例:

老王,51岁,居民医保参保人员。

2014年的四月就确诊了肺腺癌,随即入院手术,术后六次化疗,此后定期复查。

2016年的六月,通过PET-CT提示肺癌复发,肝转移。

(PET-CT是恶性肿瘤病人愈后复查的一个常规手段)发现转移到了肝部,基因检测EGFR有突变,使用第一代的靶向药特罗凯,也叫厄罗替尼,用药以后肿瘤得到了有效控制。

2017年的六月,也就是仅仅过了一年。

那么它的突变产生了耐药性,特罗凯失效,肿瘤重新扩张。

开始使用2017年4月获批进入中国的第三代靶向药泰瑞沙(奥希替尼)肿瘤再次得到有效控制。

2018年的十月,泰瑞沙降价,纳入医保,持续用药至今。

老王自肺癌确诊至今生存六年,远远的超过了平均水平,因为中国的肺癌五年生存率为19.8%。

而且,他从来没有丧失过自理能力,生活大致如常。

老王的治疗一共是分为三个阶段的,接下来我们来看第一阶段。

第一阶段:

2014年4月确诊早期肺腺癌入院的手术及化疗,持续到年底。

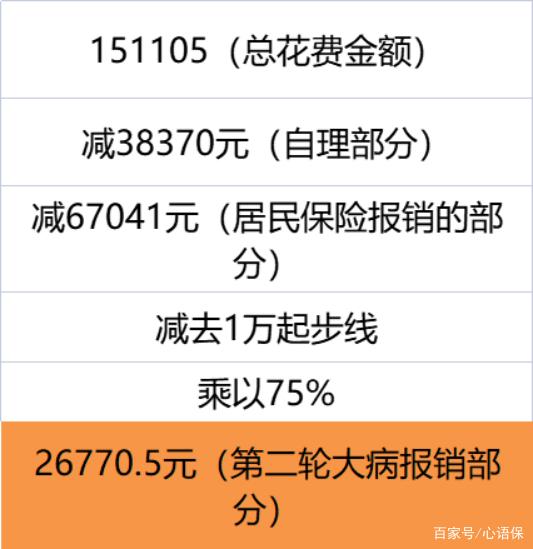

这个期间他合计花费为151105元,不予报销的金额为38370元。

我们发现它主要的自理费用主要来源于手术器械、耗材、单人间的病房

乙类自理、部分icu的护理和少量的纯自费药物。

我们看一下具体的报销。

住院的手术、化疗总费用为15万1105元。

自理金额也就是不予报销的金额为38370元。

这个时候他在三级甲等医院的起付线为1000元。

第一轮居民基本医保报销。

151105减去自理金额38370,再减去起付线1000元,在当地三级甲等医院居民。

医保的报销比例为60%,因此最后报到67040元。

第二轮大病保险的报销,那么当地呢?

自付部分大于1万元。

就可以达到大病报销的标准。

151105减去38370再减去67041再减1万元,然后乘以大病保险的报销比例75%,那么第二轮的大病保险报销26770.5元。

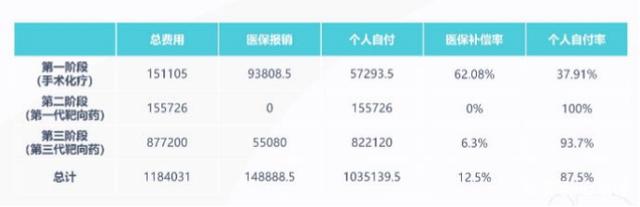

老王实际自负是57293.5元,我们会发现。

整体的医保补偿率还可以达到62.08%,整体的实际自付率为37.91%。

以上就是老王治疗的第一阶段。

第二阶段:

2016年的6月-2017年的6月,进入了老王治疗的第二阶段。

他的肺癌复发,基因检测使用了第一代靶向药物特罗凯,特罗凯的价格一盒18000元,一盒只有七片。

那么在此期间,它的费用的产生都是自费检查。

以及自费药,这些都不在医保范围内。

中间他赶上了特罗凯的降价。

因此:它的实际的自付金额为155726元。

我们看到PET-CT做一次的价格,PET-CT,适用于复查的诊疗手段是9800元。

免疫组化+EGFR基因突变检测,那么做一次的价格是4500元

特罗凯六个月1.8万。

六个月降价自付5571,总的花费加起来是155726,个人的自负率是100%。

这些费用,医保都不会报销。

进入第三阶段:

2017年的7月-2019年的2月。

它使用的特罗凯产生了耐药性,使用了第三代的靶向药物(泰瑞沙),这个药品的价格更贵,一瓶需要51000元,一瓶是30片。

17年的7月-18年的10月。

16个月,他都在使用特瑞莎,全部需要自费816000元。

还好,他赶上了泰瑞沙的谈判,降价,纳入了17种抗癌药物进入医保,也就是

2018年的11月到2019年的2月。

这4个月那么以内可以报销比例达到90%,他自付了6120元。

2017年的7月至2019年的2月总的花费是877200元。

医保给他报销了6120元。

自理的金额是82万2120元。

我们发现,这一阶段医保的补偿率只有6.3%,个人的自负率为93.7%。

所以我们看老王经过的三个阶段,我们就会明显的发现:

如果治疗仅限于传统的手术、化疗,医保的补偿率仍然相当可观,也就是他第一阶段。

但是如果使用比较先进的自费检查项目,自费的靶向药之后,医保的补偿率就会迅速下降。

与其他的重疾患者相比,我们说老王是比较幸运的。

他赶上了靶向药进入中国,不治之症出现了,希望他的家庭财力还可以支持,并且两次还赶上了国家的好政策,特罗凯的降价,泰瑞沙降价,且纳入了医保。

但是一个人还是自理了82万2120元。

而人大提出的看病设上限不让家庭散初衷是好的,但是并不实际,也很难推进。

试想如果全国推行,癌症患者不是一个人两个人,而是一个相当大的基数,老人很大一部分死因都是因为癌症,一旦医疗整上限,我绝对相信几乎全民都会启动“倾家荡产买老人几个月光阴”操作,只是这个代价让全民买单了,给老人几个月的光阴医疗让一个国家破产,代入思考就是全家为一个老人几个月光阴脱贫了,很多人心里会愿意吗?

家是最小的国家,国家是最大的家庭,千千万万个中国家庭组建了中国这个大家庭。

中国只是发展中国家,是没有这个能力推进这个建议的。

目前医保的原则就是要把钱花得有性价比,花在刀刃上。

就像一块饼,每个人都要分一口,那只能保证你不会被饿死,但是吃不吃的饱就是另外一回事了。

我们也要清楚医保的限制

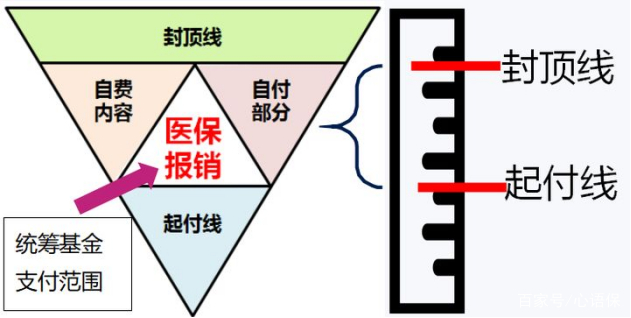

如图所示:

除了封顶线和起付线以外,中间的部分还可以进一步稀释为自费内容、自付部分和医保报销。

封顶线:统筹基金支付超过这个 金额以后,统筹基金不再支付。

起付线:自费超过这个金额以后, 统筹基金开始支付。

自费:不属于医保报销的范围(医保不管的部分),包括自费药品、自费医疗项目、自费服务。

自付:即便在统筹基金支付范围内,也不是全报,而是有一部分需要个人先行自付,剩余的部分进入统筹再报销。

除了依靠国家,自己也要想想办法解决问题。

医保不能报的部分,其实可以通过百万医疗险和惠民保来报销。

关于这方面,如果想要了解更多,欢迎你来咨询我。

|