ЎЎЎЎ¶ФУЪұЈПХРРТөЈ¬2021ДкКЗТСҫӯ№эИҘБЛөДЈ¬І»ЛгәГөДТ»ДкЎЈ

ЎЎЎЎіэБЛГжБЩЧЕКРіЎРЕРДІ»ЧгөДҫҪҫіЈ¬ұЈПХРРТөДЪНвХыМеҫщГжБЩЧЕҪПҙуөДҝјСйЎЈҪШЦБ21Дк12ФВ31ИХЈ¬ұЈПХЦёКэұ©өші¬30%Ј¬ҙу·щЕЬКд»ҰЙо300ЦёКэ(4139.737, -40.24, -0.96%)(4139.7370, -40.24, -0.96%)Ј¬ОеҙуПХЖуөДКРіЎұнПЦДкДЪіКПЦөҘұЯПВРР»тІЁ¶ҜПВРРөДЦюөЧЧҙМ¬ЎЈ

ЎЎЎЎІ»№эЈ¬ФЪ2022ҝӘДкЦ®әуЈ¬ұЈПХ°еҝйЛЖәхУӯАҙБЛТ»ПЯКп№вЈ¬ҪьИХЈ¬ОеҙуПХЖуөД21ДкұЁПајМВдөШЈ¬ЛжЧЕАыҝХТтЛШөДЦрІҪіцЗеЈ¬№АЦөәНКРіЎіЦІЦұИАэҫщҪПөНөДұЈПХ°еҝйЕдЦГјЫЦөГчПФМбёЯЈ¬ҝӘКјЦрҪҘІҪИлРЮёҙЗшјдЎЈ

ЎЎЎЎКЩПХЈәЧӘРНИОЦШ¶шөАФ¶Ј¬ҫІҙэ№ХөгіцПЦ

ЎЎЎЎЦЗНЁІЖҫӯБЛҪвөҪЈ¬ИХЗ°ЙПКРұЈПХ№«Лҫ2021ДкұЁ·ўІјНкұПЈ¬НіјЖКэҫЭПФКҫЈ¬2021ДкЈ¬ОеҙуЙПКРПХЖуәПјЖКөПЦұЈ·СКХИл24875.23ТЪФӘЈ¬ҪцН¬ұИОўФц0.03%ЎЈ

ЎЎЎЎҫЯМеАҙҝҙЈ¬ЦР№ъЖҪ°І(47.820, -0.65, -1.34%)ЈЁ02318Ј©ИҘДкКөПЦұЈ·СКХИл7603ТЪФӘЈ¬Б¬Рш5ДкБмЕЬЙПКРПХЖуЈ»ЦР№ъИЛұЈ(4.630, -0.05, -1.07%)ЈЁ01339Ј©ИҘДкКөПЦұЈ·СКХИл5810.47ТЪФӘЈ¬Н¬ұИФціӨ3.67%Ј»ЦР№ъИЛКЩ(26.860, -0.30, -1.10%)ЈЁ02628Ј©КөПЦұЈ·СКХИл6200ТЪФӘЈ¬Н¬ұИФціӨ1.16%Ј»ЦР№ъМ«ұЈ(22.760, -0.07, -0.31%)ЈЁ02601Ј©ИҘДкКөПЦұЈ·СКХИл3626.73ТЪФӘЈ¬Н¬ұИФціӨ1.72%Ј»РВ»ӘұЈПХ(35.810, -0.09, -0.25%)ЈЁ01336Ј©КөПЦұЈ·СКХИл1634.70ТЪФӘЈ¬Н¬ұИФціӨ2.48%ЎЈҫ»АыИу·ҪГжЈ¬¶аКэЙПКРПХЖуөДҫ»АыИуКЬ»ЭУЪН¶ЧККХТжМбЙэЈ¬О¬іЦХэФціӨЎЈ

НјЈәЙПКРПХЖу2021ДкИ«Дкј°Q4өҘјҫҫ»АыИуЈ¬өҘО»ТЪФӘ

ЎЎЎЎҪьДкЈ¬ұЈПХРРТөҝӘКјЦч¶ҜҪшРРИ«·ҪО»өДёДёпЈ¬РРТөҙъАнИЛКэБҝҝӘКјјұҫзЛхјхЈ¬ө«ИЛҫщІъДЬөДМбЙэОҙДЬёъЙПИЛФұКХЛхөДҪЕІҪЈ¬ФмҫНРРТөХыМеУӯАҙұдёп№эіМЦР“әЪ°өөДАиГчЗ°”ЎЈ

ЎЎЎЎФЪҙЛЖдЦРЈ¬УЦТФКЩПХТөОсөДЧӘРНёьОӘјиДСУЦјбҫцЎЈҪьДкТФАҙЈ¬ёчјТПХЖуөДҙъАнИЛ¶УОй№жДЈҙу·щО®ЛхЎЈёщҫЭТСЕыВ¶өДКэҫЭАҙҝҙЈ¬2020ДкИ«ДкіэРВ»ӘТФНвЈ¬ЖдЛыЙПКРПХЖуҙъАнИЛКэБҝІ»Н¬іМ¶ИёәФціӨЈ¬ХвТ»ЗчКЖФЪ2021ДкёьОӘПФЦшЈ¬іэМ«ЖҪНвЈ¬ЖдУаёчјТ№«ЛҫЧЬИЛБҰҫщіЙБҪО»КэёәФціӨЈ¬әПјЖ№жДЈҪП2020ДкД©јхЙЩ°ЩНтТФЙПЈ¬»щұҫНЛ»ШОеДкЗ°өДЛ®ЖҪЎЈ

ЎЎЎЎБнТ»·ҪГжЈ¬2021ДкёчҙуЙПКРПХЖуөДNBVИФИ»іРС№Ј¬·ЦұрОӘЦР№ъИЛКЩ447.8ТЪФӘЎўН¬ұИ-23.3%Ј¬ЦР№ъМ«ұЈ134.1ТЪФӘЎўН¬ұИ-24.8%Ј¬РВ»ӘұЈПХ59.8ТЪФӘЎўН¬ұИ-34.9%Ј¬ЦР№ъИЛұЈ39.9ТЪФӘЎўН¬ұИ-34.9%Ј¬ЗТПВ°лДкҪө·щҪПЙП°лДкҫщУРЛщА©ҙуЎЈ2022ДкҝӘГЕәмС№БҰИФИ»ПФЦшЈ¬ө«И«Дк»тҪ«іКПЦЗ°өНәуёЯөДМ¬КЖЎЈ

ЎЎЎЎКРіЎ№ЫөгИПОӘЈ¬ПХЖуөДРВөҘјЫЦөіРС№ЦчТӘПөРВөҘјЫЦөВКТФј°РВөҘұЈ·СҫщКЬРРТөДЪНвІҝТтЛШНПАЫіРС№Ј¬РВөҘјЫЦөВККЬІъЖ·Ҫб№№Ўўҫ«ЛгјЩЙиөИУ°ПмПВРРЈ¬Н¬КұЈ¬ёЯЦКБҝЧӘРНҙшАҙЦч¶ҜЗеРйЈ¬ІъДЬОЮГчПФМбЙэНПАЫРВөҘұЈ·СЎЈРРТөөұЗ°ГжБЩЗюөАИҰІгУлҝН»§ИҰІгІ»ЖҘЕдЎўЗюөАДЬБҰУлҝН»§РиЗуІ»ЖҘЕдөИА§ҫіЈ¬ЧӘРН№ХөгИФРиҪшТ»ІҪөИҙэЎЈ

ЎЎЎЎБнНвЈ¬ФЪИҘДкДЪИ«ГжҪөЧјөДҙЯ»ҜПВЈ¬іӨ¶ЛАыВКөДЧЯөНК№өГКРіЎ¶ФАыІоЛр·зПХөДөЈУЗЈ¬өјЦВ№АЦөЦРКаіЦРшПВРРЈ¬І»№эЈ¬ДҝЗ°¶аКэПХЖуөДН¶ЧККХТжЖХұйОИҪЎЗчәГЈ¬ҙш¶Ҝ№йДёҫ»АыИуКөПЦХэФціӨЎЈ

ЎЎЎЎХыМе¶шСФЈ¬2021ДкДЪЈ¬ЙПКРПХЖуЦРІҝ·Ц№«ЛҫИЛҫщІъДЬУРЛщёДЙЖЈ¬ө«ИЛҫщјЫЦөҙҙФмХыМеІўОҙУРПФЦшМбЙэЈ¬·ҙУііцЧӘРНТАИ»ИОЦШ¶шөАФ¶ЎЈТтҙЛЈ¬өұЗ°КРіЎ¶ФКЩПХөДЧӘРН№ЫөгИФИ»іЦ№ЫНыМ¬¶ИЈәөұЗ°ёәХ®¶ЛЧӘРНГжБЩіӨЎў¶МЖЪАыТжІ©ЮДЈ¬ИзәОЖҪәвҪ«ҝјСй№ЬАнІгЦЗ»ЫУлҫӯСйЈ¬ЧӘРНМ¬¶ИјбҫцЎў¶ҜЧч№ы¶ПөД№«Лҫ¶МЖЪДЪNBV»тГжБЩёьҙуС№БҰЎЈ

ЎЎЎЎІъПХЈәұЈ·СФціӨұЈіЦОИҪЎЈ¬ЦР№ъІЖПХЕЬіцРВРРЗй

ЎЎЎЎУлЙРҙҰУЪЧӘРНА§¶ЩөДКЩПХРОіЙ¶ФұИЈ¬2020ДкТФАҙПИәуҫӯАъРЕұЈТөОсұ©АЧЎўіөПХЧЫёДјТҫЯҫәХщТФј°Е©ПХҫЮФЦөИјёЦШұ©»чЦ®әуЈ¬ІъПХЛЖәхЦХУЪҝҙөҪБЛКп№вЎЈ

ЎЎЎЎКэҫЭПФКҫЈ¬ТФІъПХ“АПИэјТ”ОӘҙъұнөДІЖІъПХТөОсәПјЖКөПЦұЈ·СКХИл8714.9ТЪФӘЈ¬Н¬ұИФціӨ0.64%Ј¬әПјЖКРХјВК63.7%Ј¬ҪП2020ДкіЦЖҪЎЈЖдЦРЈ¬21Q4ІъПХұЈ·СФцЛЩПФЦш»ШЙэЈ¬ЦчТӘКЬіөПХТөОсҙш¶ҜЈ¬ИЛұЈЎўМ«ұЈіөПХұЈ·С·ЦұрН¬ұИ+8.9%Ўў+8.3%ЎЈ

ЎЎЎЎЧФ2020Дк9ФВіөПХЧЫәПёДёпВдөШТФАҙЈ¬іөҫщұЈ·СіКПЦЛ«О»КэПВ»¬Ј¬УЙҙЛөјЦВёчПХЖу2021Q1-3іөПХұЈ·СН¬ұИФцЛЩіРС№Ј¬ө«2021Q4Н·ІҝПХЖуіөПХұЈ·СТС»ЦёҙХэФціӨЈ¬іөҫщұЈ·СС№БҰПЦ»щұҫөчХыөҪО»Ј¬ЗТН·ІҝІЖПХ№«ЛҫЧЫәПіЙұҫВКТСПФЦшәГУЪРРТөЈ¬ОҙАҙіөПХіРұЈУҜАыҪ«іЦРшН·ІҝјҜЦРЎЈөұЗ°ОТ№ъ·ЗіөПХёІёЗВКҪПөНЈ¬¶МЖЪТвҪЎПХЎўФрИОПХЎўЖуІЖПХөИ·ўХ№ҝХјдТАИ»ідЧгЎЈ

ЎЎЎЎ№г·ўЦӨИҜ(17.250, -0.35, -1.99%)ИПОӘЈ¬ІЖПХФЪ2022ДкУРНыУӯАҙ“БҝјЫЖлХЗ”Ј¬»щұҫГжҙу·щёДЙЖЎЈТ»КЗ“ұЈ·СФціӨНЖ¶ҜёЬёЛМбЙэ”ЎЈ2ФВ·ЭЙПКРПХЖуІЖПХұЈ·САЫјЖФцЛЩФЩА©ҙуЈ¬БнНвКЬТж»ъ¶ҜіөұЈУРБҝөДОИ¶ЁФціӨЎўЙМТөПХН¶ұЈВКөДМбЙэЎўИэХЯПХұЈ¶оөДФціӨөИЈ¬ФӨјЖ2022ДкРРТөіөПХұЈ·СФцЛЩФЪ10%ЧуУТЈ¬¶шБъН·ПХЖуКЬТж·СВКөДПВҪөЈ¬ФӨјЖіөПХФцЛЩ12%ЧуУТЈ¬ТтҙЛУРНыНЖ¶ҜІЖІъПХұЈ·СКөПЦ15%өДФціӨЈ¬ҫ»ЧКІъөДН¬ұИФціӨМ§ЙэұЈ·СёЬёЛәНН¶ЧКёЬёЛЈ¬УРНыНЖ¶ҜROEМбЙэЎЈ

ЎЎЎЎ¶юКЗ“іөПХҫәХщЗч»әНЖ¶ҜCORПВҪө”ЎЈЛжЧЕЧЫёДТ»ДкөјЦВөДЦРРЎПХЖуCORҙу·щмӯЙэЈ¬УРНыө№ұЖЦРРЎұЈПХ№«ЛҫҪөөН·СУГН¶·ЕБҰ¶ИЈ¬ҫәХщЗч»әАыәГРРТө·СУГВКөДПВҪөЈ¬¶шҙуФЦөДФӨЖЪјхИхУРНыҪөөНЕвё¶ВКЈ¬ХыМеCORУРНыҪөөНЎЈ“БҝјЫЖлЙэ”УРНыНЖ¶ҜБъН·№«ЛҫROEәНҫ»АыИуН¬ұИёДЙЖЈ¬ҝјВЗөҪөұЗ°ІЖПХ№«ЛҫҪПөНөД№АЦөЈ¬ФӨјЖЛжЧЕ»щұҫГжөДіЦРш»ШЕҜУРНыМбХс№АЦөЎЈ

ЎЎЎЎЦөөГ№ШЧўөДКЗЈ¬ёЫ№ЙЙПКРөДЦР№ъІЖПХЈЁ02328Ј©ИҙКЗ2021ДкёЫ№ЙКРіЎЦРОЁТ»Т»јТДкХЗ·щҙпөҪЛ«О»КэөДПХЖуЈ¬ІўФЩ¶ИФЪ2022ДкіхЦБҪсРшХЗҪь30%ЎЈРЛТөЦӨИҜ(7.470, -0.13, -1.71%)ИПОӘЈ¬ЦР№ъІЖПХЧчОӘІЖПХБъН·Ј¬Жд№жДЈУЕКЖПФЦшЎўТөјЁОИҪЎЎўұЈ·СФцЛЩ»ШЙэЎў2022ДкЕвё¶ЗйҝцУРНыёДЙЖЈ¬ЦөөГ№ШЧўЎЈ

ЎЎЎЎОҙАҙҪ«ИзәОөҪАҙЈҝ

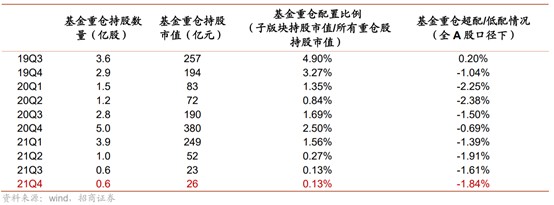

ЎЎЎЎ2021ДкA№ЙЙПКРПХЖуөДІТөӯҝЙТФҙУ»щҪрөДЕдЦГІЦО»ҝъөГТ»°ЯЈәҙУ21Q4№«Дј»щҪрөДЦШІЦіЦ№ЙЦРҝЙТФҝҙөҪЈ¬ФшҫӯөД»щҪрЦ®іиЈ¬¶шҪсұЈПХ°еҝйіЦІЦХјұИҪцОӘ0.13%Ј¬ТАҫЙПФЦшөНЕдЈЁVSұкЕдОӘ1.97%Ј©ЎЈҙУјёОЮіЦІЦөДЗйҝцАҙЛөЈ¬Тюә¬БЛКРіЎ¶Ф°еҝйөДИ«ГжҝҙҝХФӨЖЪЈ¬¶ФЦРіӨЖЪРВөҘФціӨРЕРДј«ОӘІ»ЧгЎЈ

ЎЎЎЎҪьЖЪТФАҙЈ¬Лж2021ДкұЁВдөШЈ¬ұЈПХ№ЙұнПЦВФУР»ШЕҜЈ¬ФЪТміЈІЁ¶ҜөДҙуКРЦРЈ¬ұЈПХЦёКэҪцРЎ·щПВөш5%Ј¬ЗТФЪҪь10ёцҪ»ТЧИХЈ¬ЦР№ъИЛКЩЎўРВ»ӘұЈПХЎўЦР№ъИЛұЈ·ЦұрАЫХЗ7.27%Ўў5.19%Ўў4.93%Ј¬№АЦөПаУҰУРЛщРЮёҙЈ¬УРНыіЦРшёДЙЖЎЈ

ЎЎЎЎҫН¶МЖЪЗчКЖ¶шСФЈ¬ұЈПХРРТө»щұҫГжИФИ»КЬөҪМфХҪЈ¬КЩПХ№ХөгОҙГчЈ¬ОеҙуПХЖуөДөчХы»т»№Ҫ«јМРшЈ¬ө«ҙУЦРіӨЖЪҝҙЈ¬ұЈПХХыМеРиЗуКЬАПБд»Ҝј°ИэәўХюІЯУ°ПмЈ¬РиЗуИФёЯЈ¬ОҙАҙ·ўХ№ҝХјдТАИ»ҙжФЪЎЈБнТ»·ҪГжЈ¬°еҝйХыМеЖ«өНөД№АЦөЈ¬К№ЖдТСҫЯұёҪПЗҝөДРФјЫұИУлЕдЦГјЫЦөЎЈ

ЎЎЎЎәЈНЁЦӨИҜ(9.980, -0.16, -1.58%)·ўІјСРҫҝұЁёжіЖЈ¬О¬іЦұЈПХРРТө“УЕУЪҙуКР”ЖАј¶Ј¬ёәХ®¶ЛәНЧКІъ¶ЛУРНыұЯјКёДЙЖЈ¬№АЦөөНО»ЎЈ2021ДкЙПКРПХЖуҫ»АыИуН¬ұИ-14.4%Ј¬EVУлҫ»ЧКІъФцЛЩТаөНУЪ2020ДкЎЈРВөҘұЈ·Сј°NBVЖХұйіРС№Ј¬ИЛБҰ№жДЈҙу·щКХЛхЎЈФӨјЖ2022Дк3ФВәуКЬН¬ЖЪ»щКэҪПөНУ°ПмЈ¬УРНыКөПЦФцЛЩёДЙЖЎЈұкөДНЖјцЈәЦР№ъЖҪ°ІЈЁ601318.SHЈ©ЎўЦР№ъИЛКЩЈЁ601628.SHЈ©өИЎЈ