ЎЎЎЎ“ДгІ»АнІЖЈ¬ІЖІ»АнДгЎЈ”ҙтҝӘЕуУСИҰЈ¬КұіЈҝҙөҪАнІЖІъЖ·ПъКЫЯәәИКұХвСщЗҝөчЎЈИ»¶шФЪПЦКөЦРЈ¬“ДгТ»АнІЖЈ¬ІЖАлҝӘДг”Ј¬»тРнІЕКЗ¶аКэЖХНЁИЛҪсДкТФАҙАнІЖТөјЁөДЧЬҪбіВҙКЎЈ

ЎЎЎЎЧЎФЪ№гЦЭөД“ҙуі§ИЛ”В·»ҙФЪЦ§ё¶ұҰЦР№әВтөДЧоРВ»щҪріЦІЦКХТжОӘ-89284.31ФӘЈ¬ҙт°ЬБЛИ«№ъ2%өДНшУСЈ¬¶шЛыөДТ»О»ЕуУСИҙҝҝЧЕБҪ°Щ¶аФӘөДХэКХТжЈ¬ЗбЛЙЕЬУ®90%өДИЛЎЈ

ЎЎЎЎФЪХвСщөДРРЗйПВЈ¬І»ЙЩҪ«“ёгЗ®”№ТФЪЧмұЯөДДкЗбИЛҝӘКјСЎФсЧоұЈКШөД·ҪКҪ——ҙжҝоЈ¬¶шБнТ»Р©ИЛЈ¬ФтҪ«Дҝ№вН¶ПтБЛФшҫӯұЬЦ®І»ј°өДҙўРоРНұЈПХәНМбЗ°»№ҙыЎЈ

ЎЎЎЎҙўРоРНұЈПХЈәТӘАыВК»№КЗТӘБй»оЈҝ

ЎЎЎЎ“ЧКұҫә®¶¬ПВөДЕҜТвұЈПХУлДъІ»јыІ»ЙўЈЎ”Діҙуі§ФЛУӘСо»ЫЧоҪь·ўПЦЈ¬ЛэЦ®З°ФЪОўРЕЙПјУөДДі»ҘБӘНшҪрИЪЖҪМЁАнІЖ№ЬјТ¶ФұЈПХөДРыҙ«¶аБЛЖрАҙЈә“ҪьТ»ДкҪбЛгАъК·Дк»ҜКХТжВК4.5%Ј¬ЧоөНұЈЦӨАыВК2%ЎЈ¶о¶ИІ»¶аЦ»УР6000НтЈ¬КЫНкјҙЦ№Ј¬ЗлМбЗ°ФӨФјЎЈ”

ЎЎЎЎ“ұЈөЧ2%Ј¬»№ТӘОюЙьБч¶ҜРФЈ¬ДЗОТОӘКІГҙІ»°СЗ®·ЕҪшУа¶оұҰЦРЈҝ”Со»ЫКХөҪАнІЖ№ЬјТөДОўРЕәуРДПлЈ¬ө«өұЛэҙтҝӘУа¶оұҰәу·ўПЦЈ¬ЖЯИХДк»ҜТСҫӯөшөҪ1.38%ЎЈ

ЎЎЎЎІ»Ц№Уа¶оұҰКХТжПВҪөЈ¬ҪсДк9ФВЈ¬°ьАЁ№ъУРБщҙуРРФЪДЪөД¶ајТТшРРПИәу·ўІј№«ёжЈ¬өчХыИЛГсұТҙжҝо№ТЕЖАыВКЎЈЙПКцТшРРөД3ёцФВЖЪЎў6ёцФВЖЪЎўТ»ДкЖЪЎўБҪДкЖЪ¶ЁЖЪҙжҝоАыВКҙу¶аПВҪөБЛ10ёцBPЈ¬3ДкЖЪәН5ДкЖЪПВөч·щ¶ИФтФЪ10-50BPЦ®јдЎЈ

ЎЎЎЎөчХыЦ®әуЈ¬3ёцФВЎў6ёцФВЎўТ»ДкЖЪ¶ЁЖЪҙжҝоАыВКҙу¶а·ЦұрОӘ1.3%Ўў1.55%әН1.85%Ј»БҪДкЖЪ¶ЁЖЪҙжҝоАыВКФЪ2.15%-2.4%Ц®јдЈ»3ДкЖЪәН5ДкЖЪөД¶ЁЖЪҙжҝоАыВКФт¶аОӘ2.65%Ўў2.7%ЎЈ

ЎЎЎЎТшРРАыВКПВРРЈ¬ҙу¶оҙжөҘ“ГлҝХ”Ј¬ИГДЬ№»ұЈұҫұЈПўөДұЈПХІъЖ·ФЪТшРРЦРЗДИ»ЧЯЗОЎЈЖдЦРЈ¬Фц¶оЦХЙнКЩПХЎўДкҪрПХәН·ЦәмРНБҪИ«ПХөИҙўРоРФЦКҪПЗҝөДұЈПХұ»ҙуБҰНЖјцЎЈ

ЎЎЎЎҫЭДі№Й·ЭЦЖТшРРТ»О»ҝН»§ҫӯАнҪйЙЬЈ¬ДкҪрПХКХТжОИ¶Ёө«І»ЛгёЯЈ¬ЖҪҫщГҝДк3-4%ЧуУТЈ¬ө«ХвКЗРҙҪшұЈПХәПН¬өДЈ¬»щұҫЛгКЗМбЗ°Лш¶ЁКХТжЎЈЖд°ІИ«РФј«ёЯЈ¬»щұҫҪцҙОУЪ№ъХ®ЎЈ¶ФУЪ·зПХЖ«әГРФұИҪПөНөДУГ»§АҙЛөЈ¬ұЈұҫУЦДЬФцЦөЈ¬ХэәГ·ыәПҙујТөДРиЗуЎЈ

ЎЎЎЎБй»оРФҪПІоТІұ»өұЧчВфөгЎЈёГГыҝН»§ҫӯАнұнКҫЈ¬өНБч¶ҜРФККәПіӨЖЪН¶ЧКЈ¬¶МЖЪДЪОЮ·ЁЦ§ИЎЈ¬·ЗіЈККәПДкЗбИЛЗҝЦЖҙўРоТФј°ЕаСшҙжЗ®П°№ЯЎЈ

ЎЎЎЎ¶шФЪДкҪрПХЦ®НвЈ¬Ц®З°Т»ЦұІ»ОВІ»»рөДФц¶оЦХЙнКЩПХТФЖдЦ§ИЎөДБй»оРФЧЯөҪМЁЗ°ЎЈФц¶оЦХЙнКЩПХКЗТ»ҝоФЪН¶ұЈИЛЙъҙжЖЪҝЙНЁ№эјхұЈБмИЎұЈөҘПЦҪрјЫЦөЈ¬ТФј°ФЪұ»ұЈПХИЛЙн№ККұЕвіҘКЬТжИЛЙн№КұЈПХҪрөДКЩПХІъЖ·ЎЈ

ЎЎЎЎТФәЕіЖ“ПЦҪрјЫЦөФціӨЛЩ¶ИКфКРіЎөЪТ»МЭ¶У”өДДіФц¶оЦХЙнКЩПХІъЖ·ОӘАэЈ¬Т»ДкҪЙ5НтФӘЈ¬ҪЙ·СЖЪК®ДкЈ¬ФЪөЪК®ДкКұПЦҪрјЫЦө(ҝЙНЁ№эНЛұЈ»тјхұЈДГөҪөДЗ®)ОӘ60.44НтФӘЈ¬ДЪІҝКХТжВКОӘ3.42%ЎЈөЪ¶юК®ДкПЦҪрјЫЦөОӘ85.19НтФӘЈ¬ДЪІҝКХТжВКОӘ3.47%ЎЈ

ЎЎЎЎёщҫЭЦР№ъұЈПХРРТөРӯ»б·ўІјөДЎ¶2021ДкТшРРҙъАнЗюөАТөОс·ўХ№ұЁёжЎ·Ј¬2021ДкЈ¬Фц¶оЦХЙнКЩПХІъЖ·КЗТшұЈКРіЎҫш¶ФЦчБчЈ¬ХјҫЭЖЪҪ»ІъЖ·Дк¶ИПъБҝЗ°К®ЦРөДЖЯПҜЎЈ

ЎЎЎЎұЈПХАнІЖ№эНщФЪДкЗбИЛЦРІўІ»Лгі©ПъЎЈВ·»ҙұнКҫЈ¬ФЪ№эИҘјёК®ДкЈ¬ұЈПХөДКХТжІўГ»УРЕЬУ®НЁХНЎЈ“ұЈПХҪ«ЧКҪрХјУГДЗГҙіӨКұјдЈ¬ҝЙДЬөҪМбИЎКұЈ¬З®ТІІ»ЦөЗ®БЛЈ¬»№¶аБЛТ»ҙу¶СМхМхҝтҝтПЮЦЖМбИЎЈ¬ІўЗТОТТІГ»ҝҙөҪұЈПХН¶ЧКөДКХТжПФЦшУЕУЪЖдЛыЗюөАЎЈ”

ЎЎЎЎІ»№эВ·»ҙ¶ФУЪҙўРоРНұЈПХөДөЦҙҘМ¬¶ИФЪЧоҪь·ўЙъұд»ҜЎЈ

ЎЎЎЎ9ФВ26ИХЈ¬№ъОсФәіЈОс»бТйҫц¶ЁЈ¬¶ФХюІЯЦ§іЦЎўЙМТө»ҜФЛУӘөДёцИЛСшАПҪрКөРРёцИЛЛщөГЛ°УЕ»ЭЈә¶ФҪЙ·СХЯ°ҙГҝДк12000ФӘөДПЮ¶оУиТФЛ°З°ҝЫіэЈ¬Н¶ЧККХТжФЭІ»ХчЛ°Ј¬БмИЎКХИлКөјКЛ°ёәУЙ7.5%ҪөОӘ3%ЎЈ

ЎЎЎЎВ·»ҙұ»Л°З°ҝЫіэ¶оЛщОьТэЈ¬ФЪЕуУСөДНЖјцПВЈ¬ЛыҙтЛгФЪҝӘ·ЕёцИЛСшАПҪрХЛ»§әу№әВтЧЁКфЙМТөСшАПұЈПХЎЈЛыұнКҫЈ¬Из№ыГҝДкҝЙТФөЦҝЫ12000ФӘЈ¬ДЗҪ»өДЛ°ҝЙТФЙЩКэЗ§ФӘЈ¬№әВтЧЁКфЙМТөСшАПұЈПХ»№ҝЙТФ»сөГФцЦөЈ¬Т»ҫЩБҪөГЎЈ

ЎЎЎЎСо»ЫФтФЪҪшТ»ІҪБЛҪвұЈПХәуЈ¬СЎФсБЛТ»ҝоұкЧўЦХЙнФцЦө3.5%өДФц¶оКЩПХІъЖ·ЎЈЛэёжЛЯҪзГжРВОЕЈ¬ұЈПХөДТ»ёцУЕКЖФЪУЪДЬФЪАыВКЧЯөНөДКРіЎЛш¶ЁДҝЗ°өДАыВКЈ¬ЗТұЈПХИФҫЯУРёХ¶ТКфРФЈ¬ФЪКРіЎВтКІГҙҝчКІГҙөДКұәтЈ¬ҝЙТФұЈЦӨұҫҪрәНАыПўЈ¬ТІДЬЖрөҪіӨ¶МЖЪН¶ЧКҙоЕдЎў·ЦЙўН¶ЧКөДДҝөДЎЈ

ЎЎЎЎІ»№эЈ¬ЦР№ъҫ«ЛгКҰРӯ»бУЪҪьЖЪ·ўіц·зПХҫҜКҫЦёіцЈ¬“Фц¶оЦХЙнКЩПХёҙАы3.5%”КЗТ»Р©ПъКЫРыҙ«ЦРҫӯіЈіцПЦөД»°УпЈ¬ө«ХвАпөД3.5%ІўІ»КЗН¶ЧККХТжВКЈ¬¶шКЗұЈ¶оФціӨВКЎЈЦХЙнКЩПХөДұЈ¶оКЗЦёФЪұ»ұЈПХИЛЙн№К»тХЯИ«ІРКұЈ¬КЬТжИЛҝЙТФБмИЎөҪөДұЈПХҪр¶оЎЈұЈ¶оКЗГҝДкІ»ұдЎўГҝДкөЭФц»№КЗГҝДкөЭјх¶јЦ»КЗІОКэөДЙијЖ·ҪКҪЎЈФЪұЈПХ·СөИЖдЛыМхјюТ»ЦВөДЗйҝцПВЈ¬ГҝДкұЈ¶оөЭФцөДЦХЙнКЩПХЈ¬ЖдКЧДкұЈ¶оҪПөНЈ¬»бФ¶өНУЪГҝДкұЈ¶оІ»ұдөДЦХЙнКЩПХЎЈұЈ¶оФціӨәНН¶ЧККХТжёЕДоІоұрҙуЈ¬ЗлУиТФҫҜМиЎЈ

ЎЎЎЎН¬Кұҫ«ЛгКҰРӯ»бЦёіцЈ¬Фц¶оЦХЙнКЩПХІў·З“ОИЧ¬І»Ев”Јә“ҫЭІ»НкИ«НіјЖЈ¬ИфФЪН¶ұЈәуөЪ1ДкНЛұЈЈ¬Ҫ«»бЛрК§10%-60%өДұЈ·СЈ»ИфФЪөЪ20ДкНЛұЈЈ¬КХТжФјФЪ2%-2.5%Ц®јд”ЎЈ

ЎЎЎЎФц¶оКЩПХөДАыІоЛр·зПХТІ»сөГТөДЪ№ШЧўЎЈРВ»ӘұЈПХёұЧЬІГјжЧЬҫ«ЛгКҰ№ЁРЛ·еИХЗ°ФЪТөјЁ»бЙПұнКҫЈ¬ЙП°лДкН¶ЧККРіЎЈ¬°ьАЁАыВКәННЁХНЈ¬¶ФУЪҪрИЪКРіЎөДУ°ПмҫЮҙуЎЈКЩПХәНЖдЛыРРТөПаұИөДЦШТӘЗшұрКЗЈ¬ЖдіӨОІР§УҰҝЙДЬФЪОҙАҙіцПЦАыІо·зПХЎЈ

ЎЎЎЎ№ъМ©ҫэ°І·ЗТш·ЦОцКҰБхРАзщИПОӘЈ¬Фц¶оЦХЙнКЩПХГжБЩҪПҙуөДАыІоЛр·зПХЈ¬ҙУіӨЖЪАҙҝҙЈ¬ФӨјЖұЈПХ№«ЛҫҪ«ҝјВЗҪөөНФӨ¶ЁАыВК»тҪөөНјхұЈИЁТжПЮ¶оөИАҙУҰ¶ФАыІоЛр·зПХЎЈН¬КұЈ¬ТшұЈја»бТІФЪјУҙуја№ЬБҰ¶ИЈ¬ЦШөг№ж·¶ұЈПХ№«ЛҫұЬГвПъКЫОуөјЎўіӨПХ¶МЧцЎўАыІоЛрК§өИЗұФЪ·зПХЎЈ

ЎЎЎЎМбЗ°»№·ҝҙыЈә“ИЛЧЬІ»ДЬТ»Цұҙт№Ө°Й”

ЎЎЎЎФЪН¶ЧККРіЎпЎУр¶ш№йәуЈ¬І»ЙЩДкЗбИЛКФНјЧ·Зу“ОЮХ®Т»ЙнЗбЈ¬ФзИХНЛРЭЙП°¶”ЎЈОӘҙпіЙДҝұкЈ¬ЛыГЗҪ«Дҝ№вН¶ПтМбЗ°»№·ҝҙыЎЈ

ЎЎЎЎМбЗ°»№ҙыЈ¬ФЪ№эИҘҪІҫҝ“ёЬёЛАӯВъ”өДКұҙъКЗЙхЙЩіцПЦөДЎЈ·ҝҙыКЗТ»ёцЖХНЁИЛДЬҪиөҪөДҪр¶оЧо¶аЎўКұјдЧоіӨЎўАыВКЧоУЕ»ЭөДҙыҝоЎЈәЬ¶аИЛПаРЕЈ¬ФЪНЁ»хЕтХНәН·ҝјЫЙПХЗөДЛ«ЦШЧчУГПВЈ¬ОҙАҙ»№ҙыС№БҰ»бФҪАҙФҪРЎЈ¬Ҫ«¶аУаөДЗ®Н¶ИлПВТ»МЧ·ҝІъЈ¬МбёЯёәХ®Л®ЖҪІЕКЗХэНҫЎЈ

ЎЎЎЎҪсДкТФАҙЈ¬·ҝҙыАыВКіЦРшЧЯөНЎЈұҙҝЗСРҫҝФәНіјЖКэҫЭПФКҫЈ¬2022Дк10ФВ·ЭКЧМЧЎў¶юМЧ·ҝҙыЦчБчАыВКЦёКэ»·ұИјМРшПВРРЎЈёГФВјаІвБЛ103ёцЦШөгіЗКРЦчБчКЧМЧ·ҝҙыАыВКЈ¬10ФВ·ЭКЧМЧЦчБчАыВКЖҪҫщОӘ4.12%Ј¬¶юМЧЖҪҫщОӘ4.91%Ј¬КЧМЧАыВК»·ұИПВРР3ёц»щөгЈ¬¶юМЧАыВКУлЙПФВіЦЖҪЈ¬ҪПИҘДкЧоёЯөг·Цұр»ШВд162ёц»щөгәН109ёц»щөгЎЈ

ЎЎЎЎө«ФЪН¶ЧК»ШұЁЖХұйІ»јСөДКұҝМЈ¬ЖХНЁИЛТАҫЙәЬДС»сөГі¬№э·ҝҙыөДН¶ЧККХТжЎЈТтҙЛЈ¬УРУаЗ®ҫН»№·ҝҙыіЙОӘТ»Р©ДкЗбИЛөДН¶ЧККЧСЎЎЈ

ЎЎЎЎ“К®Т»”№эәуЈ¬ёХҪбКшіӨјЩВГРРөДВ·»ҙёЙөДөЪТ»јюКВҫНКЗИҘ№ӨРР°мАнМбЗ°»№ҙыЎЈёХәГҪьЖЪУРТ»ұК110НтФӘөДАнІЖөҪЖЪЈ¬ЛыәБІ»УМФҘөШҪ«ХвұКЗ®И«ІҝН¶ИлБЛ·ҝҙыЎЈ

ЎЎЎЎВ·»ҙЛгБЛТ»ұКХЛЈә“ОТұҫАҙҙыҝо200НтФӘЈ¬ЧЬ№ІБ¬ұҫҙшАыТӘ»№377НтФӘЎЈПЦФЪ»№БЛ110НтФӘЦ®әуЈ¬·ҝҙыЧЬ№ІҫНҝЙТФЙЩёш252НтФӘЈ¬КЎПВБЛі¬№э°ЩНтЈ¬ПЦФЪЧцКІГҙН¶ЧКТІІ»ҝЙДЬУРХвёц»ШұЁЎЈ”

ЎЎЎЎІ»№эЈ¬ТтОӘВ·»ҙөДҙыҝоГ»УРВъЧгәПН¬ЙПМбЗ°»№ҙыөДТӘЗуДкПЮЈ¬РиТӘҪшРР·ЈПўЈ¬ө«ЛыҫхөГІ»ҝчЎЈ“·ЈөгЗ®ДЬКЎПВёь¶аЈ¬ЦөЈЎ”

ЎЎЎЎФЪТшРР°мАнТөОсКұЈ¬В·»ҙУцөҪБЛН¬СщАҙМбЗ°»№ҙыөДҝН»§Ј¬ТтОӘРиТӘБҪёцФВәуІЕДЬЙъР§Ј¬ХвО»ҝН»§·ЗіЈІ»ВъЈ¬ЖшөГФЪТшРРЕДЧАЧУҙуә°Ј¬“ОТТӘБўҝМЙъР§ЈЎ»№З®ФхГҙХвГҙВй·іЈ¬ДгГЗІ»ПлТӘЗ®ВрЈҝЈЎ”

ЎЎЎЎФЪМбЗ°»№БЛТ»ұКҙыҝоәуЈ¬В·»ҙҪ«ЧФјәөД·ҝҙыҙУ30ДкС№ЛхөҪБЛ10ДкЈ¬ЛыёРөҪОЮұИЗбЛЙЈ¬“ПЦФЪҝЙТФ»ГПлТ»ПВНЛРЭБЛЈ¬ИЛЧЬІ»ДЬТ»ЦұФЪҙт№Ө°ЙЎЈ”ёХ№э30ЛкөДЛыёРҝ®ЎЈ

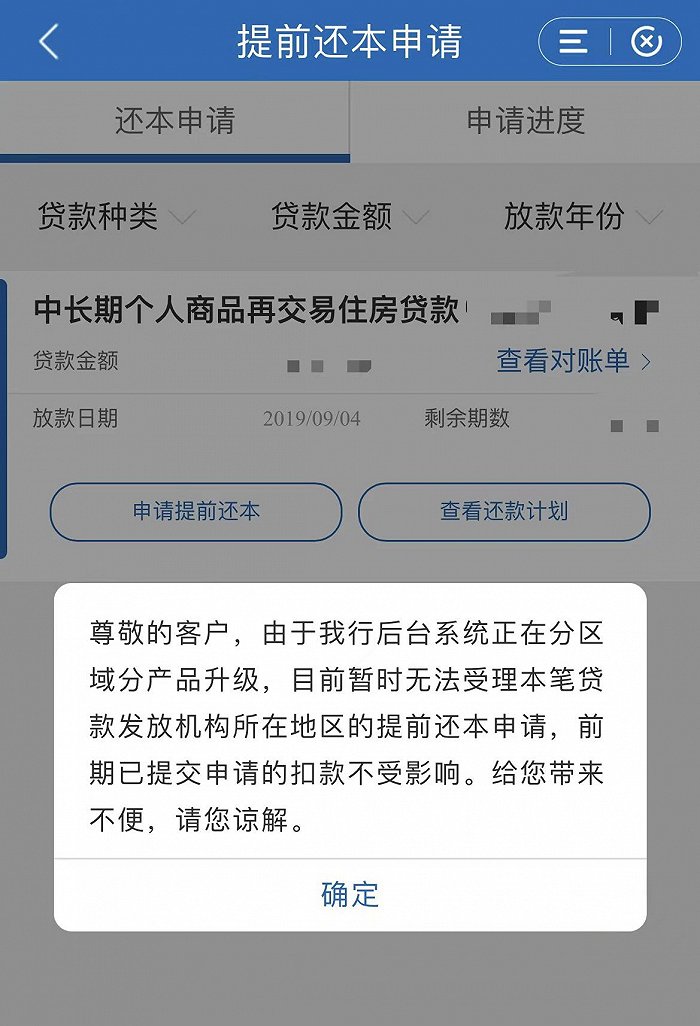

ЎЎЎЎН¬ОӘҙуі§ИЛЈ¬РЬвщөДМбЗ°»№ҙыЦ®В·ИҙГ»УРХвГҙЛіАыЎЈ№ӨЧчјёДкәуЈ¬ЛэФЪЙПәЈәН№гЦЭ¶јЦГ°мБЛОпТөЈ¬ФЪ·ўПЦЧФјәВтөДёчЦЦ»щҪрТ»Ж¬ЖаІТЈ¬ФВҫщөшГ»Т»ёцГыЕЖ°ь°ьәуЈ¬ЛэТІҪ«МбЗ°»№ҙыЧчОӘДҝЗ°өДЧоУЕН¶ЧКІЯВФЈ¬И»¶шИҙФЪТшРРДЗАпУцөҪЧи°ӯЎЈ

ЎЎЎЎ“ТФЗ°Еј¶ыОТТІ»бПЯЙПМбЗ°»№ҙыЈ¬ө«КЗ9ФВҝӘКјЈ¬ҪЁРРөДAPPН»И»ПФКҫХэФЪПөНіЙэј¶Ј¬»№І»БЛБЛЎЈ”РЬвщұ§Ф№өАЎЈ

ЎЎЎЎ10ФВәуЈ¬ТшРРAPPЙэј¶НкіЙЈ¬РЬвщөгҪшИҘәу·ўПЦЈ¬И·КөҝЙТФҪшИлМбЗ°ЙкЗлөДТіГжЈ¬ө«МбКҫПЯЙПГы¶оТСВъЈ¬Ц»ДЬПЯПВІЩЧчЈ¬ҙҰАнКұјдСУіӨөҪТ»ёцФВЦ®әуЎЈЛэТІІ»ДЬПсВ·»ҙТ»СщТ»ұК»№өф110НтФӘЈ¬ҪЁЙиТшРРЙПәЈөШЗшөДПЮЦЖКЗГҝДкЧо¶аМбЗ°»№20НтФӘЎЈ

ЎЎЎЎәНРЬвщТ»СщЈ¬·ўПЦМбЗ°»№ҙыұдДСөДИЛІ»ФЪЙЩКэЎЈ

ЎЎЎЎёХҙУҙуі§ҙЗЦ°өД·®иЎұнКҫЈ¬ТФЗ°ПЯЙПөгТ»өгјҙҝЙөД»№ҙыПЦФЪТ»¶ЁТӘИҘПЯПВ°мАнЈ¬ІўЗТБчіМЖДОӘ·ұЛцЈ¬РиТӘұҫИЛМбЗ°Т»ёцФВөҪПЦіЎФӨФјЈ¬Т»ёцФВәуөҪПЦіЎЛўҝЁЎЈЕ©РРөД°мКВФұ»№ёжЛЯЛэЈә“Т»ёцФВәуТӘФзөгАҙЈ¬ФӨФјДгДЗМм»№ҝоөДИЛәЬ¶аЕ¶ЎЈ”

ЎЎЎЎИз№ыПлТӘЛх¶МДкПЮЈ¬»№РиТӘЧјұёёьОӘёҙФУөДІДБПЈ¬“ТФЗ°ТшРР¶јКЗПЈНыҙујТМбЗ°»№ҙыөДЈ¬ПЦФЪФхГҙұдДСБЛХвГҙ¶аЈҝө«Вй·іөгТІГ»КВЈ¬ДЬ»№ЙПҫНРРЎЈ”

ЎЎЎЎ“ИЛЧЬІ»ДЬТ»ЦұФЪҙт№Ө°ЙЎЈ”·®иЎ·ўіцБЛәНВ·»ҙТ»СщөДёРҝ®ЎЈ

ЎЎЎЎМбЗ°»№ҙыЛдИ»ОӘДкЗбИЛҪЪКЎБЛІ»ЙЩАыПўЈ¬ө«ДЬ»№ЙП¶ҜйьјёК®НтЎўЙхЦБЙП°ЩНтҙыҝоөДЈ¬ТАҫЙКЗЙЩКэИЛЈ¬ёь¶аөДИЛ»№ФЪКЎіФјуУГЕ¬БҰФЬЗ®Ј¬ҙХЙПөұФВөД·ҝҙыЎЈ

ЎЎЎЎЗе»ӘҙуС§ҫӯјГПөёұҪМКЪә«РгФЖПтҪзГжРВОЕұнКҫЈ¬Из№ыУРПРЗ®»№ФЪ№ЫНы»тХЯОЮ·ЁМбЗ°»№ҝоөДИЛИәЈ¬ТІІ»ТӘҫхөГЧФјәіФҝчБЛЎЈ

ЎЎЎЎә«РгФЖЦёіцЈ¬ДҝЗ°Ј¬·ҝҙыҝЙТФҙы30ДкЈ¬ХвКЗЖХНЁИЛҝЙТФҪиөҪЧоіӨКұјдөДҙу¶оөНПўҙыҝоЈ¬ХжКөНЁХНөДЛг·ЁКЗM2ФціӨВКјхИҘGDPөДФціӨВКЈ¬ЧоҪьХвёцКэЦөФЪ6%-7%ЧуУТЎЈХвҫНТвО¶ЧЕПЦГҝФВ»№ҝо1НтФӘЈ¬10ДкЦ®әуГҝФВКөјК»№ҝоөДҪр¶оПаөұУЪПЦФЪөД4800ФӘЈ¬30ДкәуПаөұУЪПЦФЪөД1000ФӘЧуУТЈ¬ХвТІҫНКЗНЁХНПВОҙАҙ»№ҝоөДС№БҰ»бФҪАҙФҪРЎөДФӯТтЛщФЪЎЈ“Из№ыҙУ30ДкөДіӨЦЬЖЪАҙҝҙЈ¬өұПВКЗФЭКұөДЈ¬ұЈіЦідЧгөДПЦҪрБчЈ¬өИҙэКұ»ъФЩЧцСЎФсТІІ»НнЎЈ”

ЎЎЎЎФЪПЯЙП»№ҝоКЬЧиЦШЦШәуЈ¬РЬвщСЎФсКЦОХПЦҪрЈ¬іЦұТ№ЫНыЎЈ“ЛдИ»ЛөМбЗ°»№ҙыДЬКЎІ»ЙЩАыПўЈ¬ө«ПЦФЪТІПл¶аТ»Р©ПЦҪрТФұёІ»КұЦ®РиЎЈ¶ФУЪЖХНЁИЛ¶шСФЈ¬ұЈіЦПЦҪрБчЈ¬ЗҝЧіөДЙнМеЈ¬І»П№Н¶ЧКЈ¬ёРҫхДЬЕЬУ®90%өДИЛЎЈ”