一、价格走势回顾与外盘冲击

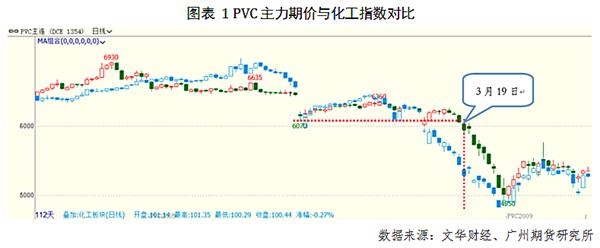

春节后PVC行情整体处于下跌趋势,但下跌呈现阶段性走势。春节后第一个交易日,PVC期价大幅跳空低开,但随后的交易日相较于多数化工品价格表现更加坚挺。3月9日沙特宣称扩产导致的化工品普跌过程中,PVC期价跳空低开后迅速反弹,已经展现出与多数化工品不同的气质,即在原油下跌过程中表现相对坚挺。但PVC期价的快速补跌终究还是在随后一段时间发生了。

从K线上看,PVC主力3月19日开始突破前方支撑位下跌,随后加速下行,这轮补跌较化工板块延后了8个交易日,其本质上反映了市场对于PVC成本及供需结构的重新估值,开启下跌的诱因则是PVC CFR报价出现明显下调。

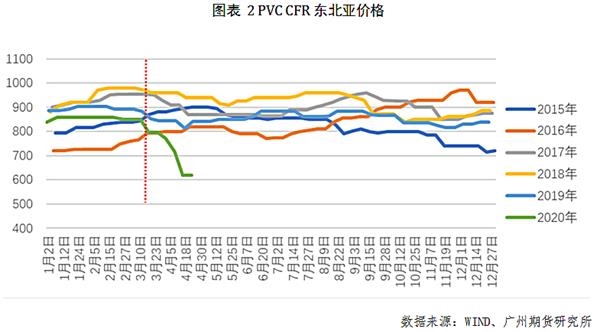

PVC CFR远东价格由3月12日849美金/吨下跌至3月19日798美金/吨,下跌50美金,值得注意在此次价格下调之前,PVC美金价非常坚挺,春节前后报价差异只有10美金。截至4月23日报价,PVC CFR远东价格已经较3月下旬下跌了180美金。

外盘价格的大幅下行反应在进口利润上。3月底以来,进口利润持续回升,已经达到近年来相对高位。进口利润虽然表现出一定的季节性,去年3月至5月也是进口利润相对较高的阶段,但其背后逻辑显然有很大差异。今年进口利润回升主要由于新冠疫情导致国内及海外需求下滑程度不一,国内与海外价格齐跌,而海外价格下跌更快。过往年份的进口季节性回升则主要由于国内与海外市场的供需错配。

外盘价格的快速回落体现了海外疫情的爆发滞后于国内,而对疫情的控制也较国内有所不及。印度政府发布消息拟在疫情期间对进口化工品征收关税,同时对出口产品进行退税。国内市场已经有印度货源报价,印度作为PVC制品消费增量最突出的国家之一,其消费下滑、再加上出口增量,对国际市场PVC供需平衡影响不言而喻。

在上述压力下,外盘PVC价格未来仍有进一步下行可能,进口货源对国内市场的冲击预计将远比过往年份更具持续性。

二、基于供需平衡表的评估

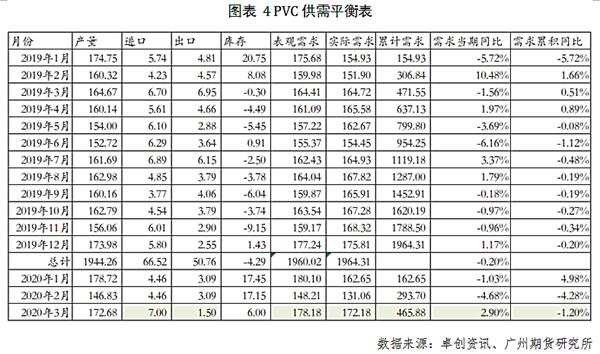

接下来我们以PVC供需平衡为基础评估当前PVC供需的结构及可能的发展。下表为2019年至2020年3月的PVC供需平衡表,其中3月进出口官方数据仍未公布,根据市场反馈出口已经大幅收缩,进口将有所扩大,取下表中预估值供参考。

首先,平衡表充分反映了国内疫情对PVC供需的影响。

2015年到2017年PVC粉料为净出口格局,2018年与2019年PVC粉料净进口也不到20万吨,在全部表需中占比不到1%。由于PVC长期以来需求端主要集中在国内市场,海外疫情对PVC及其制品出口影响难以和国内总量相比。

一季度PVC需求明显受到国内新冠疫情影响, PVC需求数据的月度表现反映出国内新冠疫情的防控阶段,国内经济“停摆”主要发生在春节假期及之后的一个月左右,2月份PVC需求受影响最大。2月中下旬开始全国多地已经逐步进入分阶段的复工复产,3月份PVC需求预计将同比回升。

其次,若后市进口PVC持续涌入国内市场,边际上的冲击不容小视。海外疫情发展与国内相比明显滞后,需求持续疲软,反映在国内净进口量的大幅增加上。2020年1月至3月净进口8.25万吨,远超近年同期水平。以进口利润较高的月份的进口量做参照,2017年8月、9月进口窗口持续打开,17年9月进口量8.45万吨为2015年以来最高值。

本次新冠疫情对海外需求的影响显而易见。若假设接下来两个月海外需求受疫情影响仍未恢复,进口利润维持现阶段高位,PVC净进口量将大概率进一步上升。若净进口扩大到8万吨/月,以2019年月均表需163万吨计算,其对PVC供给端影响超过5%。

三、需求端远期表现预估

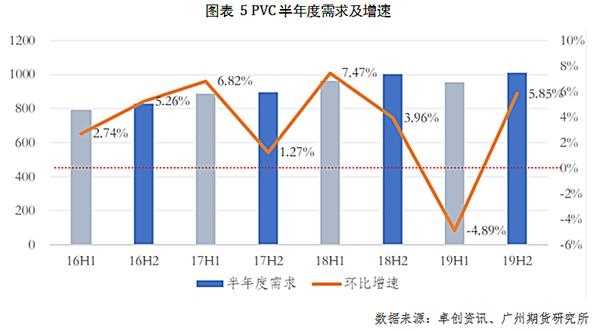

从PVC半年度需求来看,PVC下半年需求普遍好于上半年需求。2016年以来,每年的下半年需求均较上半年有所上升。参照年度价格走势,2016年至2018年年内的价格高点也出现在下半年,2019年由于价格运行重心整体上移,价格波动区间收窄,加上二季度行业突发安全事故,才导致年内价格高点出现在5月份。

今年受到新冠疫情影响,PVC下半年需求较上半年有明显提升也将是大概率事件。PVC下游需求中,地产基建需求占比最高,地产竣工的回升与基建政策的落实都将有助于下半年PVC需求的回归。

从地产竣工数据来看,国内地产竣工数据自2019年8月开始连续5个月回升,2020年初受新冠疫情影响,地产竣工同比由去年12月的20%大幅回落至今年2月的-23%,但3月份下滑幅度显著收窄至-1%,可以明显看到边际改善的趋势,对于PVC下游地产后周期的制品需求改善预计也将在逐渐显现。

四、检修损失及库存评估

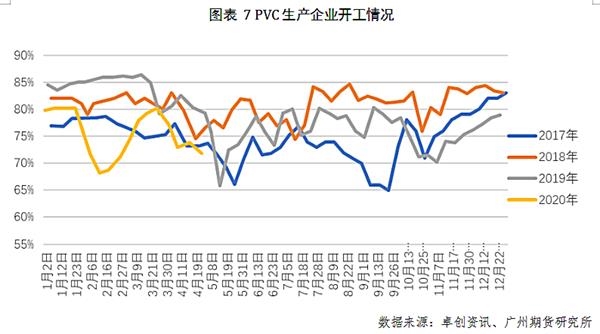

受PVC价格大幅下行影响,国内生产企业运行负荷波动明显高于往年同期,尤其和2019年同期相比,一些装置长期处于停车状态,导致开工较过去两年同期水平大幅回落。

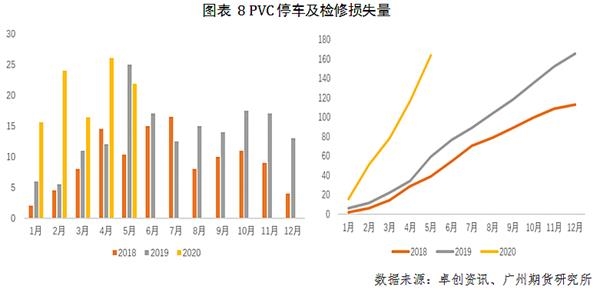

根据目前公布的检修计划,2020年1月至5月检修损失量远超过去两年同期水平。今年前五个月检修累积损失可能接近160万吨,接近2019年全年停车与检修损失量165万吨。按目前装置运行情况,若6月至12月检修量大幅下降,每月平均停车检修损失也很难低于15万吨,即6月到12月检修损失至少在105万吨左右。

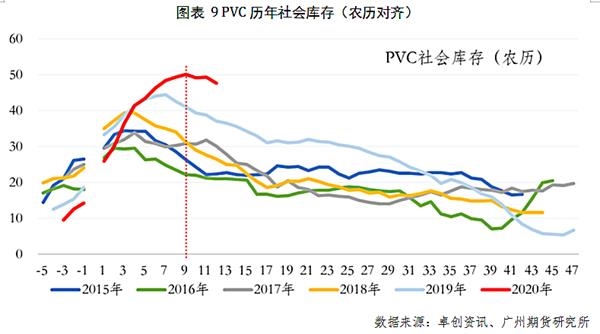

库存方面,卓创库存数据显示,PVC社会库存在3月底至4月初见顶回落。按农历春节后周数计算,今年库存去化出现在春节后第九周,较往年后移2到5周不等。

同时,库存水平绝对高位,高库存对PVC近月压力在短期内难以缓解。2015年以来,PVC社会库存存在明显的季节性走势,库存见顶后的去化过程通常将持续到四季度,而个别年份也出现了库存反复的情况。

目前PVC库存去化刚刚开始,海外疫情仍未出现明显拐点,历史高位库存去化的进程必将延续全年,其中恐难免出现波折。

五、总结

中短期PVC压力主要来自两方面,一是外盘价格低位,国内期价下行幅度相对有限,进口利润高位,外盘货源可能持续涌入国内市场;二是社会库存高位,需要较长时间消化。

偏长期视角来看,国内占主导的电石法PVC在此前价格急跌的过程中已经验证了成本端的支撑,在现阶段未来进口货源体量较难评估的情况下,国内PVC市场受海外乙烯法带动的下行空间将相对有限。结合PVC需求在下半年一贯的偏强表现与地产竣工周期的大概率回升,年内价格高点也可能出现在下半年。

估值猜想,从全年角度看,年内PVC产能预计新增或复产在186万吨,假设全年新投产及复产产能兑现产量80万吨;净进口视国外疫情发展情况较去年增长30到100万吨;PVC需求受疫情影响较去年下降2%到7%,即需求全年减少40到140万吨。那么,全年供给增加与需求下滑可能在50到220万吨,占2019年表观消费量1960万吨的2.6%到11.2%。

现阶段电石价格与去年同期相差600元/吨左右,若以1.45的电石消耗量核算,PVC成本端压缩870元/吨左右。2019年PVC期货价格运行重心在6500到6600元/吨附近,若以去年均价减成本压缩再减去表观消费的下滑比例作为PVC估值的底部,与PVC主力合约4月24日收盘价相比,下方可能仍有一定空间。

操作建议,短期观望为主,可尝试轻仓反弹沽空,关注PVC下行至5000至5100一线布局长线多单。

风险提示:进口货源冲击超预期或需求不及预期。近期市场波动剧烈,注意控制仓位。