°°°°ЄщЊЁSHMETµч—–£ђљь∆Џ эЉ“Ќ≠“±Ѕґ≥ІЈ„Ј„±н Њ£ђ«∞∆ЏЅтЋб’«њвµƒќ ћв“—њ™ Љ≥цѕ÷їЇљв°£Њ°є№ЅтЋб –≥°µƒѕъ џЉџЄс“ј»ї∆ЂµЌ£ђµЂљЂЅтЋбѕъ џ≥ц»•£ђ“—Њ≠µ√µљ”––ІљвЊц°£’в“≤“вќґ„≈£ђ≥э»•≥£єжµƒЉм–ё–и«у÷ЃЌв£ђ”…”ЏЅтЋб’«њвґшµЉ÷¬Ѕґ≥І…ъ≤ъ №µљ“÷÷∆µƒњ…ƒ№–‘љµµЌ°£

°°°°љЎ÷Ѕ5‘¬8»’µ±ћм£ђЄчµЎЅтЋбЉџЄс»зѕ¬£Ї

јі‘і£ЇSHMET

°°°°і”ЅтЋб±Њ…н’в“ї≤ъ“µјіњі£ђЅтЋбњвіж∆ЂЄяµƒќ ћв£ђ «‘Џ2019ƒкњ™ Љ≤≈“э∆р”–…Ђ––“µµƒєЎ„Ґµƒ°£ґш2020ƒкіЇљЏ“тЋЎ£ђµюЉ”“я«йЈҐљЌѕ¬£ђєъƒЏќпЅчѕё÷∆°Ґѕ¬”ќњ™є§—”Їуµ»£ђµЉ÷¬єъƒЏ“±Ѕґ≥ІЅтЋб’Ќњвќ ћв ЃЈ÷Ќєѕ‘°£

°°°°Ћж„≈ЅтЋб’«њв—єЅ¶µƒїЇљв£ђєъƒЏµзљвЌ≠є©”¶“ј»їљЂќђ≥÷Љ∆їЃ‘цЅњ°£Ќђ ±£ђі”„о–¬Ї£єЎЌ≥Љ∆ эЊЁјіњі£ђєъЌв“я«й…–ќі”∞ѕмµзљвЌ≠љшњЏЅњ£ђґшЄьґа «‘Џ‘≠ЅѕґЋ≤ъ…ъ”∞ѕм°£≥э»•±±Јљ –≥°£ђ“т≥аЈе‘∆Ќ≠“‘Љ∞≥аЈељрљ£ќђ≥÷“їґ® ±ЉдЉм–ё£ђє©”¶ќђ≥÷∆Ђљф÷ЃЌв£ђ»зєыЇу∆Џ5-6‘¬ѕ¬”ќ∆у“µ–¬љшґ©µ•“ј»їќіЉыЄƒ…∆£ђƒ«√ієъƒЏ’ыћеµзљвЌ≠є©”¶“ј»їљЂљѕќ™≥д‘££ђ≤ї≈≈≥э –≥°ЉдЉћ–ш≥цѕ÷µЎ«ш–‘µч≈дµƒ«йњц°£

°°°°ѕаєЎ„ Ѕѕ£Ї

°°°°Ћбµƒ≤ъ“µЅіљй…№

°°°°єъƒЏЅтЋб…ъ≤ъє§“’∞ьј®ЅЋЅтї«÷∆Ћб°Ґ“±Ѕґ÷∆Ћб°ҐЅтћъњу÷∆Ћб°ҐЅтЋб-Ѕтїѓ«в÷∆ЋбЇЌ”≤ ѓЄа÷∆Ћбµ»ќе÷÷є§“’°£∆д÷–£ђ“‘Ѕтї«÷∆Ћб°Ґ“±Ѕґ÷∆ЋбЇЌЅтћъњу÷∆ЋбЈ®ќ™÷ч°£ЊЁЌ≥Љ∆µƒ2019ƒк”––І≤ъƒ№£ђ’в»э÷÷÷∆ЋбЈ®Ј÷±р’Љµљ40.5%°Ґ41.0%ЇЌ17.0%°£

°°°°ЅтЋбµƒѕ¬”ќ÷ч“™”¶”√”ЏЅ„Ј °Ґо—∞„Јџ°Ґ«вЈъЋб°Ґ’≥љбѕЋќђ°ҐЋ«Є∆µ»Ѕм”т÷–°£∆д÷–”¶”√”ЏЅ„Ј „оќ™єгЈЇ£ђіпµљ55%“‘…ѕµƒ±»јэ£ђо—∞„ЈџЇЌ«вЈъЋбµƒѕыЇƒ±»јэЈ÷±рќ™11.6%ЇЌ6.4%°£

°°°°“±Ѕґ÷∆Ћб£ђ÷ч“™ќ™Ќ≠°Ґ–њ°Ґ«¶°Ґƒш°Ґї∆љрµ»”–…Ђљр ф“±Ѕґ—ћ∆ш÷∆Ћб°£“ї∞г«йњцѕ¬£ђ“±Ѕґ≤ъ≥ц1ґ÷Ќ≠°Ґ1ґ÷–њЇЌ1ґ÷«¶£ђЈ÷±р≤ъ≥цЄ±≤ъ∆ЈЅтЋб‘Љќ™3.5ґ÷°Ґ1.8ґ÷ЇЌ1.0ґ÷°£Ѕтћъњу÷∆Ћб£ђ≤…”√Ѕтћъњуќ™‘≠Ѕѕ£ђ“ї∞гљш––Ј–ћЏ±Ї…’£ђїс»°ЅтЋб≤ъ∆Ј°£ЇуЅљ’я‘Џ“±ЅґїтЈ–ћЏ¬ѓЇу£ђ‘≠ Љ—ћ∆ш÷–Їђ‘”÷ ґа£ђ–иЊїїѓє§–т£ђ±£÷§÷Є±к°£

°°°°ЅтЋбµƒє©”¶«йњц

°°°°і”єъƒЏЅтЋбµƒ≤ъЅњ«ч ∆јіњі£ђЊЁєъЉ“Ќ≥Љ∆Њ÷ эЊЁ£ђ2015ƒк≤ъЅњіі≥цЅЋ8975.7Ќтґ÷µƒЄяµг°£÷ЃЇуЉЄƒк≥цѕ÷“їґ®µƒїЎ¬д°£2019ƒк≤ъЅњ‘ўґ»їЎ…э÷Ѕ8935.7Ќтґ÷µƒіќЄяЋЃ∆љ°£ЊЁ∞ўі®”ѓжЏЌ≥Љ∆µƒєъƒЏЅтЋб”––І≤ъƒ№£ђ2020ƒкљѕ2019ƒкљЂЉћ–шћбЄя÷Ѕ9720.5Ќтґ÷£ђ≤Ґ≥ђєэЅЋ2017ƒк9700Ќтґ÷µƒЋЃ∆љ°£

°°°°єъƒЏЅтЋбµƒ≤ъ≥ц£ђ÷ч“™Ј÷≤Љ”Џ‘∆ƒѕ(16.3%)°ҐЇю±±(9.5%)°Ґєу÷Ё(7.9%)°ҐЋƒі®(7.3%)°Ґ∞≤ї’(6.5%)°Ґ…љґЂ(6.1%)µ»µЎ«ш°£

°°°°“±Ѕґ÷∆Ћб

°°°°љьЉЄƒк£ђЌ≠“±Ѕґ≤ъƒ№µƒ≤їґѕЌґЈ≈£ђЉ”…ѕ2018ƒк–њ“±Ѕґ≤ъ≥ц ’ЋхЇу£ђ2019ƒк–њ“±Ѕґ≤ъƒ№јы”√¬ µƒї÷Єі£ђ“‘Љ∞«¶≤ъ≥цµƒќ»÷–”–…э°£’ыћејіњі£ђєъƒЏ“±Ѕґ÷∆Ћбµƒ≤ъƒ№ЇЌ≤ъЅњ“≤≥ ѕ÷‘ц≥§µƒ«ч ∆£ђ“±Ѕґ÷∆Ћбµƒ –≥°’Љ”–¬ ≤їґѕћбЄя°£ЊЁ∞ўі®”ѓжЏµƒЌ≥Љ∆£ђ2020ƒк“±Ѕґ—ћ∆ш÷∆Ћбµƒ”––І≤ъƒ№ќ™4019.52Ќтґ÷£ђљѕ2019ƒкµƒ3857.54Ќтґ÷”–љш“ї≤љµƒћбЄя°£

°°°°єъƒЏ“±Ѕґ÷∆Ћбµƒ≤ъ≥ц£ђ÷ч“™Ј÷≤Љ‘Џ…љґЂ(11.0%)°Ґ∞≤ї’(10.8%)°ҐЇ”ƒѕ(9.9%)°Ґ‘∆ƒѕ(9.4%)°ҐЄ Ћа(9.4%)°ҐƒЏ√…є≈(8.1%)°Ґєгќч(7.7%)°Ґљ≠ќч(6.7%)µ»µЎ«ш°£

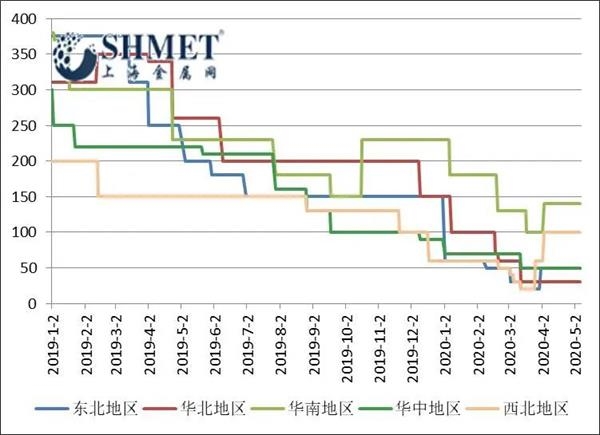

°°°°ЅтЋбњвіж

°°°°і”љьЉЄƒкЅтЋбµƒє©–иЄсЊ÷±нѕ÷£ђњ…“‘њі≥ц£ђє©”¶Ѕњїщ±Њ≥ ѕ÷ќ™‘цЉ”µƒ«ч ∆£ђµЂѕыЈ—«ч»хµƒћђ ∆√чѕ‘°£“тіЋ£ђЅтЋбњвіж±нѕ÷ќ™јџїэµƒ«ч ∆£ђ”»∆д «2019ƒк“‘јі£ђЅтЋбњвіжµƒЌђ±»‘цЅњ ЃЈ÷Ќєѕ‘°£2020ƒкіЇљЏ∆ЏЉдЉ∞іЇљЏЇу£ђ“я«й”∞ѕмѕ¬£ђќпЅч‘Ћ д №ѕё£ђЉ”ѕ¬Їю±±µЎ«шќ™÷ч“™µƒЅтЋбѕыЈ—µЎ£ђѕ¬”ќ∆у“µњ™є§√чѕ‘ЇуЌ∆°£“тіЋ£ђЅтЋбњвіж—ЄЋў≈ …э£ђЅтЋб…ъ≤ъ∆у“µ’Ќњвќ ћвЌєѕ‘°£Ћж„≈єъƒЏ“я«й÷р≤љњЎ÷∆£ђ4‘¬ЈЁ£ђЅтЋбЄяњвіжќ ћв≥цѕ÷љ„ґќ–‘їЇљв°£µЂ‘§Љ∆Ћж„≈ѕ¬”ќЈ Ѕѕ –≥°“—÷рљ•љш»ліЇЄыќ≤…щ£ђЅтЋбµƒ–и«уЉх»х£ђЉ”…ѕє©”¶ґЋЄя≤ъ≥цћђ ∆ќіЄƒ£ђєъƒЏЅтЋбњвіжљЂ‘ўґ»јџїэћІ…э°£

°°°°ЅтЋбЉџЄс„я ∆

°°°°”…”ЏЅтЋб‘Ћ дЊајл”–ѕё÷∆£ђ“ї∞г‘Џ400єЂјп“‘ƒЏ°£“тіЋ£ђЅтЋбµƒє©–иїб≥ ѕ÷≥ц“їґ®µƒ«ш”тїѓћЎ’ч°£≤їЌђµЎ«шµƒЅтЋбЉџЄс”–ЋщЈ÷їѓ°£

°°°°≤їєэ£ђ„‘2018ƒк10‘¬µ„“‘јі£ђЋж„≈ЅтЋб’ыћеє©–иЄсЊ÷„™ѕтєэ ££ђ«“єэ £ћђ ∆≤їґѕј©іу£ђЅтЋбЉџЄс≥ ѕ÷≤їґѕѕ¬µчµƒ«ч ∆°£”»∆д «2020ƒкіЇљЏЇу£ђ №“я«й”∞ѕм£ђќпЅч—ѕјчє№÷∆£ђ÷ч“™ѕыЈ—µЎЇю±±µЎ«шЈв≥«£ђєъƒЏЅтЋбЉџЄсЄь «іуЈщѕ¬ім°£

°°°°ґ‘”Џ2020ƒкЇу∆Џ£ђЅтЋб’ыћеє©”¶єэ £ЄсЊ÷ƒ—Єƒ£ђЉџЄсїт»х ∆ƒ—Єƒ°£ЅтЋб…ъ≤ъ∆у“µ≤їљц√жЅў„≈Њ≠”™—єЅ¶£ђ«““±Ѕґ÷∆Ћб∆у“µЅтЋб’ЌњвµƒЈзѕ’»‘ƒ—“‘љв≥э°£

°°°°ЅтЋбґ‘”–…Ђ“±Ѕґ∆у“µµƒ”∞ѕмЈ÷ќц

°°°°і”…ѕ цґ‘ЅтЋбє©–иЄсЊ÷µƒЈ÷ќцјіњі£ђ‘§Љ∆2020ƒкЅтЋбґ‘”–…Ђ“±Ѕґ∆у“µµƒ—єЅ¶»‘љЂЌєѕ‘°£÷ч“™ћеѕ÷‘Џ“‘ѕ¬ЉЄЄцЈљ√ж£Ї

°°°°“ї «£ђ2020ƒк£ђЅтЋбє©–иЄсЊ÷љЂЉћ–шґсїѓ£ђЄяњвіжћђ ∆ƒ—Єƒ£ђЅтЋбЉџЄс»х ∆љЂ—”–ш°£ґ‘”Џ”–…Ђ“±Ѕґ∆у“µ£ђ2020ƒкЅтЋбЄ±≤ъ∆ЈіуЄ≈¬ »‘≥ ѕ÷њчЋр„іћђ£ђґ‘“±Ѕґ≥ІЊ≠”™–ќ≥…≤їјы°£

°°°°ґю «£ђЅтЋб––“µЊЇ’щЄсЊ÷Љ”іу°£Ј÷є§“’јіњі£ђЅтї«÷∆Ћбє§“’”≈ ∆ѕаґ‘Ќї≥ц°£“їЈљ√ж£ђ–¬≤ъƒ№ЌґЈ≈£ђЉ∞єъЉ Ї£ ¬IMO2020–¬єжѕ¬£ђЅтї«є©”¶љЂћб…э£ђ‘≠ЅѕЅтї«ЉџЄс”–Ќыљш“ї≤љ„я»х£ђ“тіЋ∆дµЌ≥…±Њ”≈ ∆љЂљш“ї≤љѕ‘ѕ÷°£Ѕн“їЈљ√ж£ђЅтї«÷∆Ћбµƒ≤ъ∆Ј÷ ЅњљѕЇ√£ђѕъ џЉџЄс…ѕ“≤”–ћеѕ÷°£‘Џ––“µЊЇ’щЉ”Њзµƒ«йњцѕ¬£ђЅтї«÷∆Ћбє§“’љЂґ‘“±Ѕґ÷∆Ћбє§“’ЇЌњу ѓ÷∆Ћбє§“’”–ЉЈ≥ц–І”¶°£

°°°°Њ°є№Ќ≠ЇЌ–њ≤ъƒ№»‘і¶”Џ–°Јщ ЌЈ≈÷№∆Џ÷–£ђµЂ2020ƒк”–…Ђ“±Ѕґ∆у“µ±їґѓЉх≤ъµƒњ…ƒ№–‘Љ”іу£ђ”»∆д «Ќ≠“±Ѕґ∆у“µ°£“їЈљ√ж£ђ2020ƒкјіЌ≠“±Ѕґѕ÷їхTC≥÷–ші¶”ЏљѕµЌЋЃ∆љ£ђљ”љь“±Ѕґ≥…±Њ£ђЉ”…ѕ2020ƒк“їЉЊґ»Ќ≠ЉџіуЈщѕ¬ім£ђЌ≠“±Ѕґ≥ІЊ≠”™—єЅ¶Њёіу°£Ѕн“їЈљ√ж£ђ‘ЏЅтЋбє©–иЉћ–ш„™»х±≥Њ∞ѕ¬£ђ“±Ѕґ≥І”»∆д «Ќ≠“±Ѕґ≥ІЅтЋб’ЌњвµƒЈзѕ’»‘љѕіу£ђґ‘“±Ѕґ≥І…ъ≤ъљЂ–ќ≥…≥÷–шµƒЌю–≤°£

°°°°ґ‘”Џ–њ“±Ѕґ∆у“µ£ђ3‘¬ƒ©–њњуЉ”є§Ј—њ™ ЉЉ”ЋўїЎ¬д£ђЄщЊЁ≤вЋг£ђ‘Џ≤їњЉ¬«Є±≤ъ∆ЈЅтЋбµƒ«∞ћбѕ¬£ђ“±Ѕґјы»у—ЄЋў ’’≠£ђ÷Ѕ4‘¬÷–—Ѓ…–«“”–ЉЄ∞ў‘™µƒЈщґ»°£“я«й”∞ѕмѕ¬£ђ–њњує©”¶Є…»≈‘цЉ”£ђњу…љ≥цїх“в‘Єѕ¬љµ£ђ–њњує©”¶ ’љф‘§∆Џ…эќ¬£ђ‘§Љ∆ґюЉЊґ»–њњуЉ”є§Ј—»‘”–Љћ–шѕ¬µчµƒ—єЅ¶°£µЂќіјіЅљƒк–њњує©”¶‘§∆Џ»‘ѕаґ‘њнЋ…£ђ–њњуЉ”є§Ј—”–ЌыїЎ…э÷Ѕѕаґ‘љѕЄяЋЃ∆љ£ђі”ґшґ‘“±Ѕґјы»у–ќ≥…÷І≥≈°£

°°°°«¶“±Ѕґ∆у“µЈљ√ж£ђ„‘2019ƒкѕ¬∞лƒк“‘јі£ђ«¶њуЉ”є§Ј—≤їґѕћб…э÷Ѕѕаґ‘Єяќї£ђЊ°є№ґћ∆Џ“я«йґ‘«¶њує©”¶ґЋ“≤–ќ≥…“їґ®µƒЄ…»≈£ђµЂ«¶њує©”¶≥д‘£ћђ ∆ќіЄƒ°£ќіјіЅљ»эƒк«¶њує©”¶‘§Љ∆“≤љЂ≥ ѕ÷∆ЂњнЋ…ћђ ∆£ђ∆ЂЄяµƒ«¶њуЉ”є§Ј—”–Ќыќђ≥÷£ђі”ґшґ‘«¶“±Ѕґ…ъ≤ъЇЌЊ≠”™Љћ–ш–ќ≥…÷І≥≈°£

°°°°“тіЋ£ђќіјі“їЅљƒкµƒ“±Ѕґ…ъ≤ъЊ≠”™…ѕ£ђЌ≠“±Ѕґ≥І√жЅўµƒ—єЅ¶„оіу£ђ–њ“±Ѕґ≥Іґћ∆Џ—єЅ¶їЎ…э£ђµЂ÷–∆Џ–њ“±Ѕґ≥ІЇЌ«¶“±Ѕґ≥Іµƒњє—є–‘ѕаґ‘¬‘«њ°£ЅтЋбµƒЄяњвіж—єЅ¶£ђ’ЌњвЈзѕ’»‘іж£ђЉ”…ѕЅтЋбЉџЄсљЂ»х ∆‘Ћ––£ђґ‘Ќ≠“±ЅґµƒЄЇЈіј°”∞ѕмїт„оќ™√чѕ‘£ђ‘§Љ∆∆дґ‘2020ƒкЌ≠“±Ѕґє©”¶ґЋЄ…»≈µƒ«йњцљЂ‘цЉ”°£